400300001 код ошибки из ФНС

- Уведомление об отказе «Нарушено условие обязательности присутствия (отсутствия) элемента (атрибута) [СвПрод] в зависимости от присутствия (отсутствия) другого элемента (атрибута) [КодВидОпер] (код ошибки 0400300001)»

Необходимо исправить неточности и направить отчет повторно.

Если отчет заполнен корректно, рекомендуем обратиться в ИФНС и уточнить причины отказа.

Контакты ФНС есть на их сайте. Выберите УФНС субъекта РФ, затем «Контакты инспекций».

- «Регистрация уточненного документа без первичного из ИФНС (код ошибки 0400300001)»

Чтобы успешно представить уточненную налоговую декларацию, должны быть выполнены следующие условия:

- Декларация представлена по ТКС. Если вы представили ее на бумаге, необходимо удостовериться, что она зарегистрирована в электронной базе данных ИФНС.

- В ответ на отправленную декларацию за данный отчетный период поступили Квитанция о приеме, Извещение о вводе или Уведомление об уточнении. Для некоторых видов деклараций отчетным периодом может быть как квартал, так и месяц.

Узнать это можно с помощью запроса ИОН-офлайн. Если условия:

- Нарушены, необходимо представить документ с кодом корректировки 0.

- Соблюдены и сообщение в:

- Уведомлении об уточнении – рекомендуем:

- создать запрос ИОН-офлайн, чтобы выяснить, представил ли он уточненную декларацию;

- обратиться в ИФНС и выяснить, что сделать, чтобы документ считался представленным.

- Уведомлении об отказе – рекомендуем обратиться в ФНС за разъяснениями.

или

Контакты ФНС есть на их сайте. Выберите УФНС субъекта РФ, затем «Контакты инспекций».

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

- Главная

- Новости

- Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Шпаргалка по 10 самым распространенным причинам отказов

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода.

Перед вами 10 самых распространенных причин отказов.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа |

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова. Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. |

| 0400100001 | Не найден плательщик по ИНН\КПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Отказы с такой формулировкой приходят на РСВ. Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе |

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией. |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. |

Ошибки от ФНС

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

После исправления ошибки, отчет необходимо направить в ИФНС повторно.

Также может быть «Неправильное указание места представления сведений» при отправке информационного запроса (ИОН) в ПО «Астрал Отчет» (если при формировании запроса не указано «получить выписку за обособленные подразделения или филиалы»).

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

В случаях, когда налоговую декларацию подписывает уполномоченный представитель, на титульном листе в разделе «Достоверность и полнота сведений» проставляется код «2», указывается Ф. И. О. представителя и наименование, дата и номер его доверенности. Оригинал доверенности также нужно предоставить в налоговую.

Когда фирма сама за себя сдает документы, подписант в отчете — руководитель, признак подписанта – «1».

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

Если декларацию отправляет представитель, необходимо предоставлять и сообщение о доверенности.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

- A и К – 4-разрядные идентификаторы инспекции получателя

- O – ИНН, КПП

- GGGG – год, MM – месяц, DD – день

- N – уникальное имя файла, формируемое в учетной программе

Расширение имени файла – xml. Текущий действующий формат – 5.03.

Если указанное сообщение о доверенности не прилагается, отчет не будет принят.

Необходимо будет сформировать документ и перенаправить отчет.

Сведения о подписанте указываются на титульном листе отчета. Если это руководитель фирмы или ИП, ставится код «1», а его личные данные (ФИО) должны совпадать со сведениями из ЕГРЮЛ и ЕГРИП, и сданными, содержащимися в электронной подписи.

Если в последней ошибка, ее нужно перевыпустить.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

К данной ошибке могут быть примечания, что и где нужно исправить. Если их нет, стоит обратиться в ИФНС.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Перечень обязательных элементов для налоговой декларации можно проверить с помощью бесплатного сервиса на сайте ФНС России (выберите вид отчета и период, затем нажмите «Формат документа». Вы увидите раздел «Состав и структура документа (Документ)», где прописаны все обязательные элементы файла и требования к ним. Если в колонке «Признак обязательности элемента» стоит «О», без этого показателя отчет не примут).

Нужно проверить отчет и отправить его заново.

Как правило, в строке «номер корректировки» в первичной декларации проставляется «000», при представлении уточненной декларации указывается номер корректировки: «001», «002», «003» и т. д.

ФНС может направить уведомление об отказе в приеме, если:

- в первичной декларации в строке с номером корректировки вместо «000» указаны другие значения;

- уточненная декларация направлена в инспекцию, в которой организация снята с учета.

Нужно проверить строку «номер корректировки», исправить ошибку, выгрузить данные заново и отправить их в налоговую.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

- общее количество застрахованных лиц;

- общую и необлагаемую сумму выплат;

- базу для начисления взносов;

- сумму исчисленных взносов.

Данная ошибка, как правило, возникает, если:

- в расчете указаны отрицательные значения;

- нарушены контрольные соотношения внутри расчета ;

- есть между документами несостыковки с расчетом 6-НДФЛ и информацией ФСС;

- в разделе 3 расчета есть неточности в данных СНИЛС, Ф. И. О. и ИНН сотрудников.

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Ошибки в персональных данных сотрудников могут быть в базе налоговой инспекции. В таких случаях необходимо направить в инспекцию письмо с точными данными СНИЛС, ФИО и ИНН каждого сотрудника.

Ошибки в приеме могут быть также вызваны обновлением приемного комплекса в налоговой инспекции, значит, нужно несколько дней подождать и отправить отчеты повторно.

Ошибки и промахи возможны в любом отчетном документе. Не является исключением и расчет по страховым взносам. Детально рассмотрим, как исправляются различного рода просчеты.

Классификация ошибок в РСВ

Зачастую проблемы возникают еще при формировании отчета в программе 1С. К примеру, не выгружается нулевой расчет по страховым взносам, выдавая ремарку о незаполнении 3-го раздела. Подобные ошибки – просто итог невнимательности бухгалтера, в этом разделе следует очистить все незаполняемые поля формы и протестировать файл. Однако мы рассматриваем не особенности построения отчета, а причины отказа ИФНС в его приеме — возвращаемся к этому вопросу.

Налоговиками разработаны коды ошибок, встречающихся при составлении отчета:

|

Первые цифры кода ошибки |

Содержание ошибки |

|

010 |

Нарушен порядок подачи отчетности |

|

020 |

Неверно указано название файла отчета |

|

030 |

Отчетом не пройден форматный контроль |

|

040 |

Отчет не прошел логический контроль |

|

050 |

Данными отчета не пройдена проверка по справочникам |

Уделим максимум внимания коду 040, поскольку большинство интересующих страхователей неточностей объединены под этим шифром.

Расчет по страховым взносам: код ошибки 0400500003

Уведомление из ИФНС с подобным кодом ошибки говорит о том, что персональные сведения по отдельным сотрудникам не соответствуют данным базы ФНС либо отсутствуют в ней, но при этом несоответствий в суммах взносов не выявлено. Если инспектор указывает только этот шифр ошибки, значит, исправления необходимо внести в третий раздел формы. В приложении к уведомлению ИФНС перечисляет лиц, по данным которых установлены персонифицированные несоответствия (СНИЛС, ФИО, паспорт) и предлагает уточнить их. Что делать страхователю при получении этого документа?

Если ИФНС не принимает Расчет по страховым взносам, а его составитель уверен в правильности указания данных, стоит отправить инспектору копию СЗВ-М с отметкой ПФР или письмо, подтверждающее правдивость представленных сведений, подтвердив их приложенными копиями удостоверяющих личность документов.

Если же составителем РСВ указаны неверные персональные данные, то ему предстоит подать уточненный вариант отчета, иначе страховые взносы этих сотрудников не попадут на их лицевые счета. После выяснения достоверных сведений страхователь составляет уточненный расчет, исправив данные подраздела 3.1 и 3.2.

Пример 1.

Налоговая не принимает Расчет по страховым взносам — не найден СНИЛС в базе ИФНС. Бухгалтер установил причину – информация по вновь принятому работнику подана достоверно, но пока не имеется в ресурсе налоговой. Бухгалтеру необходимо письменно подтвердить достоверность представленной информации в ИФНС, приложив к письму копию СНИЛС, уточненный расчет при этом подавать не надо.

Пример 2.

Сотрудник изменил фамилию, а бухгалтер указал устаревшие сведения в РСВ за 9 месяцев 2018. Установив допущенную неточность, он подает корректировочную форму, в которой вносит изменения в подраздел 3.1 и 3.2, но, так как величины доходов и начисленных взносов в первом экземпляре абсолютно верны, другие исправления в отчет не вносятся.

Ошибка 0400400011 в расчете по страховым взносам

Уведомление ИФНС о наличии в отчете ошибки 0400400011 свидетельствует о том, что в нем нарушено равенство показателей суммы отчислений, т.е. данные первого и третьего разделов не совпадают. Привести к подобной ошибке, в частности, могут следующие ситуации:

-

Имеются расхождения между ФИО и СНИЛС, указанных в 3-м разделе;

-

Совпадения номера СНИЛСа у нескольких сотрудников;

-

Некорректное отображение отчетных данных (ошибочно внесены отрицательные значения, либо с расхождением в несколько копеек);

-

В расчете по страховым взносам нет уплаты;

-

ПФР не передал необходимую информацию для проверки данных в ФНС.

При наличии ошибки 0400400011 подача корректировочной формы обязательна. Для исправления неточности и восстановления равенства между контрольными цифрами обоих разделов, необходимо сначала найти причину, поскольку детали несоответствия налоговики обычно не сообщают. Поэтому придется:

-

Проверить персональные данные, отраженные в 3-м разделе на достоверность, для чего можно воспользоваться «Личным кабинетом» юрлица или ИП на сайте ФНС;

-

Сравнить величины сводных данных 1-го раздела с суммами в 3-м разделе вплоть до копейки (погрешность в округлении может стать причиной отказа в приеме отчета). Ошибка 0400400011 может возникнуть по разным причинам, но чаще всего становится следствием статистических несовпадений отчетных значений с разницей в несколько копеек. Бухгалтеру следует проявить недюжинную внимательность, чтобы определить несовпадения и избавиться от ошибки (лучше задействовать специальные сервисы для проверки корректности на сайте ФНС: «TESTER», «Налогоплательщик ЮЛ»).

При обнаружении суммарного несоответствия, необходимо:

-

удостовериться в правильности подсчетов сумм 1-го раздела;

-

проверить, все ли сотрудники включены в 3-й раздел расчета;

-

проверить правильность расчета взносов персонально по каждому работнику, а также все ли выплаты учтены в отчете.

После внесения исправлений проверенный уточненный отчет представляют в ИФНС. Таким образом, подача корректировок является обязательной при выявлении неправильных или неполных сведений, переданных в инспекцию, а также при обнаружении ошибки, повлекшей искажение суммы взносов к уплате.

Специализация: Гражданское, земельное, трудовое, уголовное право

Имеет более 15 лет юридического стажа в крупных холдингах Юга России.

Обладает опытом в области договорной и претензионной работы, мирного разрешения споров, судебного взыскания долгов и оспаривания прав на имущество.

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и расчет по страховым взносам.

Порядок заполнения расчета по страховым взносам

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@, в соответствии с Порядком, приведенным в Приложении N 2 к данному Приказу.

Перечень разделов, подразделов и приложений, из которых состоит расчет РСВ, приведен в п. 2.1 Порядка заполнения расчета по страховым взносам.

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- разд. 1 «Сводные данные об обязательствах плательщика страховых взносов»

- подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование» Приложения 1 к разд. 1;

- Приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» (ВНиМ) к разд. 1;

- разд. 3 «Персонифицированные сведения о застрахованных лицах».

Плательщики страховых взносов представляют расчет в указанном выше составе вне зависимости от осуществляемой деятельности (Письма Минфина России от 13.02.2019 N 03-15-06/10549, ФНС России от 02.04.2018 N ГД-4-11/6190@, от 12.04.2017 N БС-4-11/6940@).

Виды ошибок

Здесь следует отметить, что допущенные ошибки бывают двух видов. Ошибка, приводящая к занижению суммы страховых взносов, подлежащих уплате в бюджет и ошибка, которая не привела к недоплате взносов.

При этом, если после подачи расчета РСВ, организация — страхователь обнаружила, что была допущена неточность или ошибка, которая привела к занижению суммы страховых взносов, подлежащих уплате в бюджет, то в этом случае она должна подать уточненный расчет с исправленными данными.

В случае ошибки, которая не привела к недоплате страховых взносов, в принципе, обязанности подавать уточненный расчет РСВ в такой ситуации нет.

Однако если организация обнаружит ошибку, которая не привела к недоплате взносов, но желает, чтобы в расчете все было верно или получит из ИФНС требование представить пояснения или подать уточненный расчет РСВ, то лучше представить в ИФНС исправленный отчет РСВ.

Ошибки, не приводящие к недоплате страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ персональных данных работников.

Организация не подала раздел 3 расчета РСВ на работников.

Если данные по каким-то работникам вообще не попали в первоначальный расчет, тогда нужно в уточненном расчете РСВ по каждому «потерянному» лицу заполнить раздел 3.

А при необходимости еще следует внести корректировки и в раздел 1 расчета (см. письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.1)).

При смене фамилии сотрудника в расчете РСВ указаны устаревшие сведения.

Сотрудник изменил фамилию, а бухгалтер указал устаревшие сведения в расчете РСВ. Установив допущенную неточность, следует подать корректировочную форму, в которую надо внести изменения в подраздел 3.1 и 3.2. При этом, так как величины доходов и начисленных взносов в первом экземпляре расчета РСВ верные, то другие исправления в отчет не вносятся.

В расчете РСВ не отражены необлагаемые выплаты.

Подчеркнем, что такие необлагаемые выплаты показываются сначала в составе объекта обложения, а потом отдельной строкой как необлагаемые. И в результате на сумму базы по взносам на ОПС, ОМС и ВНиМ не влияют. (см. Письмо ФНС от 08.08.2017 № ГД-4-11/15569@; пп. 7.5, 7.6, 8.4, 8.5). Например, многие плательщики не отражают в расчете пособия, выплачиваемые женщинам, которые находятся в отпуске по уходу за ребенком до полутора лет. Или в составе расчета РСВ организация не представила раздел 3 на сотрудников, которые не получают выплаты, например, на женщин, которые находятся в отпуске по уходу за ребенком в возрасте от полутора до 3 лет, на работников, которые находятся в отпуске за свой счет.

Ошибки, которые привели к недоплате суммы страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ суммовых показателей.

А это происходит, в частности, когда:

- не начислялись взносы из-за того, что в объект обложения ошибочно не были включены какие-то выплаты, либо в составе расчета не подали раздел 3 на сотрудника, получающего выплаты, и, как следствие, его взносы не попали в раздел 1;

- не начислили взносы из-за того, что в необлагаемых суммах учли то, чего там не должно быть. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения (подп. 2 п. 1, п. 2 ст. 422 НК РФ);

- в приложении 2, где определяется сумма взносов на ВНиМ к уплате, при заполнении в бумажной форме ошибочно при помесячной разбивке указан признак «2» (к возмещению) вместо признака «1» (к уплате).

Компенсация стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация — заказчик выплатила компенсацию стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя?

Исполнитель оказывает рекламные услуги (оформляет стенд на выставке, в которой организация принимает участие). Согласно договору возмездного оказания услуг компенсация стоимости проезда перечисляется заказчиком сверх согласованной сторонами стоимости услуг на банковский счет исполнителя после подписания сторонами акта приемки-сдачи оказанных услуг.

Компенсация была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Сумма компенсации расходов физического лица, связанная с оказанием им услуг по гражданско-правовому договору, не облагается страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Возмещение стоимости коммунальных услуг по договору аренды помещения, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация арендует нежилое помещение в производственных целях.

Договоры на оказание коммунальных услуг заключены с соответствующими организациями (коммунальными службами) собственником помещения — арендодателем.

Согласно договору аренды плата за потребленные коммунальные услуги перечисляется арендатором на банковский счет арендодателя сверх арендной платы.

Сумма возмещения коммунальных расходов была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Так как коммунальные услуги оказывают специализированные организации (коммунальные службы) на основании соответствующих договоров, заключенных с арендодателем, то в этом случае суммы возмещения стоимости коммунальных услуг, выплачиваемые арендатором арендодателю (физическому лицу), не подпадают под определения объектов обложения страховыми взносами, приведенные в п. 1 ст. 420 Налогового кодекса РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Разовые премии сотрудникам организации к праздникам и юбилеям не были включены в облагаемую базу страховыми взносами.

На разовые премии сотрудникам к праздникам и юбилеям страховые взносы на пенсионное, медицинское страхование и по ВНиМ, по мнению Минфина России, следует начислять в общем порядке (Письма от 25.10.2018 N 03-15-06/76608,от 07.02.2017 N 03-15-05/6368).

Свою позицию финансисты объясняют тем, что эти премии не включены в перечень выплат, не облагаемых страховыми взносами по ст. 422 НК РФ.

Проверка правильности заполнения расчета по страховым взносам на основе контрольных соотношений

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью Контрольных соотношений.

Такие Контрольные соотношения указаны в Письмах ФНС России от 13.12.2017 N ГД-4-11/25417 и от 29.12.2017 N ГД-4-11/27043@, а также приведены в Приложении к Письму ФСС РФ от 15.06.2017 N 02-09-11/04-03-13313. Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Ответственность за нарушение срока и способа подачи Расчета по страховым взносам

За нарушение срока и способа подачи расчета по страховым взносам предусмотрены штрафные санкции. Нарушение срока подачи расчета влечет такие последствия:

- штраф в размере 5% от неуплаченной (недоплаченной) суммы взносов, указанной в расчете, за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 руб. (ст. 119 НК РФ);

- штраф в размере 1 000 руб., если на момент подачи расчета страховые взносы полностью уплачены;

- предупреждение или административный штраф в размере от 300 до 500 руб. — для должностных лиц организации (ст. 15.5 КоАП РФ);

- блокировка счета из-за несвоевременной сдачи расчета по взносам и приостановление переводов электронных денежных средств. Последствия наступят, если расчет не представлен в течение 10 рабочих дней после завершения срока его подачи (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Рассчитать штраф нужно отдельно по каждому виду обязательного социального страхования (письма ФНС России от 30.06.2017 N БС-4-11/12623@, от 05.05.2017 N ПА-4-11/8641).

Штраф в размере 1 000 руб. распределяется в бюджеты государственных внебюджетных фондов в той же пропорции, что и тариф страховых взносов 30% на отдельные виды обязательного социального страхования (ст. 425 НК РФ, Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Например, для организаций, которые выплачивают доходы физическим лицам, распределение штрафа выглядит так:

- 22%, то есть 22 / 30×1 000 = 733,33 руб. — на ОПС;

- 5,1%, то есть 5,1 / 30×1 000 = 170 руб. — на ОМС;

- 2,9%, то есть 2,9 / 30×1 000 = 96,67 руб. — на ВНиМ.

Перечислить штраф нужно тремя разными платежками на соответствующие КБК.

За нарушение способа подачи расчета, а именно представление на бумажном носителе, если для плательщика обязательно представление в электронной форме, предусмотрен штраф в размере 200 руб. (ст. 119.1 НК РФ).

Порядок составления уточненного расчета РСВ с исправленными данными

Согласно нормам НК РФ организации обязаны представить уточненный расчет по взносам только в том случае, если из-за ошибки занижена сумма взносов к уплате.

При этом, уточненный расчет РСВ сдается по форме, действовавшей в расчетный период, за который вносятся изменения.

Тогда уточненный расчет РСВ нужно подать за период, в котором допущена ошибка (пп. 1, 6 ст. 54, пп. 1, 7 ст. 81 НК РФ).

Рассмотрим по шагам порядок представления уточненного расчета РСВ при ошибках в персональных данных работников и в суммовых показателях:

- На титульном листе следует указать порядковый номер корректировки — 1, 2 и т.д.

- в уточненный расчет РСВ надо перенести все верные данные из старого расчета, а вместо ошибочных сведений следует указать правильные данные.

- раздел 3 заполняется только на работников, чьи данные подлежат исправлению (п. 1.2 Порядка заполнения расчета).

При этом способ корректировки разд. 3 зависит от ошибки.

1. Если организация ошиблась в СНИЛС или Ф.И.О., то в уточненном расчете РСВ заполняются на работника два разд. 3 (письмо ФНС от 28.06.2017 N БС-4-11/12446@):

в первом разделе 3.1 — в строке 010 проставляется «1—», а строках 160 — 180 раздела 3.1 указывается признак «2». Остальные данные из ошибочного подраздела 3.1 переносятся без изменений. В подразделе 3.2 во всех строках ставится «0»;

во втором разделе 3.2 — проставляется «0—» в строке 010 и указываются верные данные о работнике, его заработке и взносах.

2. При исправлении других ошибок в суммовых показателях заполняется разд. 3 один раз.

Так, если по каким-то работникам неверно указаны числовые показатели, к примеру сумма выплат, база по взносам, сумма взносов, тогда в уточненке в подразделе 3.2 сразу указывайте правильные суммы (письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.3), п. 0.25 Контрольных соотношений).

И если после исправления ошибки по таким работникам изменится общая сумма начисленных взносов по организации в целом, то нужно внести правильные данные также и в подраздел 1.1 (взносы на ОПС) приложения 1, и в раздел 1 расчета (письмо ФНС от 28.06.2017 № БС-4-11/12446@).

Ошибка 0400400011 в расчете по страховым взносам — такое уведомление при сдаче означает, что расчет налоговиками не принят. В представленной статье детально охарактеризуем эту разновидность ошибок и подскажем, как их исправить, чтобы избежать штрафных санкций.

При каких обстоятельствах приходит уведомление с кодом ошибки 0400400011 в расчете страховых взносов?

Отправка налоговой отчетности контролерам завершается либо ее принятием, либо отказом в принятии в связи с тем, что в отчетности обнаружены какие-либо искажения, не позволяющие корректно внести показатели в программу налоговиков.

Если вам нужен образец ЕРСВ за 2022 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Наверное, одной из самых распространенных ошибок при сдаче расчета по взносам на обязательное соцстрахование является ошибка 0400400011, которая уведомит страхователя о том, что отчетность не прошла успешно логический контроль. Налоговики с кодом такой ошибки завернут отчет, если:

- в расчет вписаны отрицательные показатели;

- нарушены контрольные соотношения внутри самого расчета;

- выявлены нестыковки с другими отчетными формами, например 6-НДФЛ;

- обнаружены неточности в данных СНИЛС, Ф.И.О. и ИНН работников страхователя.

Как же исправить в расчете по взносам ошибку 0400400011, выясним это в следующем разделе.

ВАЖНО! С 2023 года объединяются ПФР и ФСС. Но на порядок сдачи РСВ страхователями это не повлияет. Как и прежде, мы продолжим сдавать в ФНС ежеквартальный расчет по страховым взносам. Также у него появится ежемесячный спутник — сведения персонифицированного учета, которые тоже будут сдаваться в налоговую инспекцию, а уже от инспекторов поступать в объединенный соцфонд (СФР). Обе отчетные формы утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Читайте о них здесь.

Как исправить ошибку 0400400011 в расчете по страховым взносам?

При отклонении расчета налоговиками страхователю необходимо перепроверить все сведения, отраженные в нем:

- Если обнаружатся числовые показатели со знаком «–», необходимо их удалить из расчета, заменив на положительные числовые значения.

- Причинами ошибок может стать разница показателей всего в несколько копеек. Нужно проверить все математические действия по расчету. Контрольные соотношения как внутри самого отчета, так и с внешними отчетными формами проверяются в бесплатной программе, разработанной налоговиками, либо в программах спецоператоров связи. В последних обычно если отчет не проходит контрольные соотношения, то он не подлежит отправке по ТКС. Программы должны своевременно обновляться.

Инструкция проверки РСВ по контрольным соотношениям есть в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

- Удостоверяется, все ли работники страхователя внесены в расчет. В данных их СНИЛС, ИНН, Ф.И.О. не должно быть расхождений. Лишний символ или знак также часто становится причиной возникновения ошибок. Все подобные символы убираются при проверке.

При этом налоговая база тоже не застрахована от наличия в ней ошибок, и вполне возможно, что работник фигурирует в ней с совершенно другими данными (ИНН или СНИЛС). В этом случае расчет не будет принят с уведомлением об ошибке 0400500003. Страхователю придется направить в инспекцию письмо, в котором будут указаны точные данные СНИЛС, Ф.И.О. и ИНН с приложением необходимых документов.

Устранение всех неточностей в отведенный срок не должно привести к печальным последствиям в виде штрафов, подробнее об этом — ниже.

Что будет, если своевременно не устранить ошибку?

Итак, страхователю пришел отрицательный протокол с уведомлением об ошибке 0400400011 в расчете страховых взносов. Накажут ли налоговики за нее или можно будет обойтись без штрафных санкций?

Выявление искажений в отчетности по взносам само по себе не является основанием для наложения штрафа. На устранение ошибки хозсубъекту дается определенное время:

- 5 дней, если связь между фондом и работодателем поддерживается по ТКС;

- 10 дней, если представление расчета и отправка уведомления налоговиками происходят на бумажных носителях.

За этот промежуток нужно будет найти погрешность и пересдать отчет.

ОБРАТИТЕ ВНИМАНИЕ! Расчет, пересдаваемый в связи с его первоначальным непринятием и устранением ошибок, не будет являться уточненным. Он будет считаться исходной формой.

В том случае если страхователь проигнорирует требование налоговиков о пересдаче формы, отчет будет считаться несданным. И только здесь у налоговой службы появится основание для санкций. Заключаться они будут в следующем:

- штраф за непредставление расчета в размере 5% от неуплаченной в срок суммы взносов за каждый полный или неполный месяц просрочки, но не более 30% от указанной суммы. Размер штрафа не может быть менее 1000 руб.;

Важно! КонсультантПлюс предупреждает:

Штраф рассчитывают отдельно по каждому виду обязательного социального страхования (Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Штраф в размере 1 000 руб. распределяется в бюджеты государственных внебюджетных фондов в той же пропорции…

Подробнее о распределении штрафа читайте в Готовом решении, получив бесплатный демо-доступ к системе.

- предупреждение или административный штраф, налагаемый на должностных лиц организаций;

- блокировка расчетного счета при просрочке более чем на 20 рабочих дней.

Учитывая, какие трудности доставляют хозяйствующим субъектам уплата штрафов и блокировка счета, лучше поторопиться с исправлением всех ошибок и пересдачей расчета.

Итоги

Очень часто из-за невнимательности или по каким-то другим причинам бухгалтеры искажают информацию в расчете по страховым взносам таким образом, что программа налоговиков не в состоянии принять отчет. В этом случае страхователям приходит отказ в принятии отчетности с указанием кода ошибки. Ошибка 0400400011 уведомляет страхователя, что переданный расчет не прошел логический контроль. Причин может быть несколько. Нужно выявить их и устранить оплошности, допущенные при оформлении формы. На исправление ошибок дается не так много времени, после чего отчет подлежит повторной отправке в налоговую инспекцию. В случае нарушения сроков сдачи страхователю грозят штрафы, и вполне вероятна блокировка расчетного счета.

Сверка контрольных сумм: ошибка не проскочит?

Контрольное соотношение в налоговой отчетности — это соответствие цифр, отраженных в одной части (строке, поле, графе) отчета, тем цифрам, что показываются в другой части документа (а иногда и в совсем другом отчете).

Контрольные соотношения по форме расчета закреплены в письме ФНС России от 07.02.2020 № БС-4-11/2002@. Их несоблюдение — одна из самых частых ошибок при сдаче расчета по страховым взносам.

В случае если расчет заполняется в электронном виде, например, с помощью специального модуля, входящего в состав ПО для налоговой или бухгалтерской отчетности, эти ошибки, как правило, фиксируются автоматически. И практически исключено, что они проскочат в отчет.

Если РСВ сдается на бумаге и заполняется вручную, то возможен противоположный сценарий, поскольку крайне сложно соблюсти официальные контрольные соотношения, условно говоря, с калькулятором в руках. Поэтому лучше процесс заполнения формы автоматизировать в части проверки контрольных сумм.

Если у работодателя нет возможности применить специализированные программы для заполнения отчетности, то на выручку ему придет бесплатное решение — программа «Налогоплательщик ЮЛ» (несмотря на название, подходит она как для юрлиц, так и для ИП). Ознакомиться с ее описанием и получить ссылку на скачивание можно на сайте ФНС.

Соблюдение контрольных соотношений в РСВ не гарантирует его принятия налоговиками, поскольку они будут затем производить форматно-логический контроль документа.

Форматно-логический контроль: ошибка 400400011 и прочие

С одной стороны, форматно-логический контроль (ФЛК) включает в себя проверку контрольных соотношений конкретных цифр. С другой — предполагает гораздо более углубленный анализ различных показателей в отчете. Например, в целях выявления ошибок в самих цифрах (которые при этом могут соотноситься вполне корректно). Данный контроль также проводится автоматически — с применением специальных ведомственных программ ФНС.

Особенность форматно-логического контроля в том, что он проводится полностью ФНС. Пользователь не может принять в нем участие. Но знать основные критерии, используемые налоговиками, в любом случае полезно.

Эти критерии прописываются главным образом на уровне внутриведомственной документации и не публикуются в нормативных актах, подобных административным регламентам ФНС.

К числу основных действующих документов, в которых отражены действующие критерии по ФЛК, можно отнести разработанный ГНИВЦ ФНС России классификатор ошибок файлов, принятых по ТКС. В нем сказано, к примеру, что распространенный код ошибки 0400400011 в расчете по страховым взносам обозначает, что нарушено равенство значения суммы страховых взносов по работодателю совокупной сумме взносов по застрахованным лицам.

Ознакомимся с примерами некоторых частых ошибок в РСВ, которые могут быть обнаружены как при проверке контрольных соотношений, так и в процессе проведения ФЛК.

Ошибки при сдаче РСВ: неверное отражение данных по штату

Есть ошибки, связанные с неверным отражением в РСВ тех или иных персональных сведений о сотрудниках. Примеры таких ошибок:

- Неотражение в разделе 3 сведений о сотрудницах, которые находятся в декрете.

Несмотря на то что такие сотрудницы фактически не осуществляют трудовую деятельность и на пособия, выплачиваемые им, взносы не начисляются, их следует относить к числу застрахованных лиц и показывать в РСВ.

- Неверное указание Ф.И.О. и СНИЛС работников.

Неверное указание Ф.И.О. может быть обусловлено тем, что сотрудница вышла замуж, а в кадровом учете ее фамилия не была изменена (и попала в прежнем виде в бухгалтерскую программу для составления РСВ). Ошибка в СНИЛС — редкость. Обычно она возникает при невнимательном заполнении расчета вручную.

- Неотражение в РСВ сведений о директоре — единственном учредителе, у которого нет трудового договора с хозяйственным обществом.

Несмотря на то что директор в рассматриваемом случае не получает облагаемых взносом выплат (на дивиденды взносы не начисляются), данные о нем нужно фиксировать в расчете. Более того, если у фирмы вообще нет сотрудников, работающих по трудовым договорам, то сдать нужно нулевой РСВ, в котором будут приведены сведения только о руководителе (письмо Минфина России от 24.03.2017 № 03-15-07/17273).

Ошибки по цифрам

Встречаются и различные ошибки, связанные с некорректным отражением в РСВ цифр. Например:

- Неотражение в отчете выплат, не облагаемых взносами.

Игнорировать такие выплаты недопустимо. Рассматриваемая ошибка даст повод ФНС не только инициировать санкции за ее совершение, но и обвинить работодателя в грубом нарушении налогового учета (что предусматривает штрафы по ст. 120 НК РФ).

- Исключение из отчета зарплаты, начисленной в текущем отчетном периоде, но выплаченной в следующем.

То, когда именно работнику выплачивается облагаемый взносами доход фактически, не имеет значения при заполнении РСВ: важен период начисления. Например, зарплата, начисленная за сентябрь, должна войти в РСВ полностью, даже если ее основная часть была перечислена по завершении месяца — в октябре.

Особый случай — отпускные. Они выплачиваются не позднее чем за 3 дня до отпуска и считаются начисленным доходом в том месяце, в котором фактически выплачены. Если человек должен выйти в отпуск с 1 октября, то отпускные выдаются в сентябре. Их нужно включить в РСВ за 9 месяцев.

- Ошибки в отражении данных по иностранцам.

Например:- отражение излишних взносов на доходы временно пребывающих иностранцев с высокой квалификацией (на их зарплату взносы, отражаемые в РСВ, не начисляются);

- отражение излишних медицинских взносов на доходы прочих временно пребывающих работников.

Возможны ошибки в виде неправомерного неотражения пенсионных и социальных взносов на доходы прочих временно пребывающих иностранцев. Важно, чтобы иностранные граждане оформили трудовой договор на территории РФ.

Критичные и некритичные ошибки: как их исправить

Ошибки в РСВ можно условно подразделить:

- На критичные, а именно:

- приводящие к занижению суммы взносов (это может быть некорректное указание суммы взносов или неправомерно уменьшенная база по взносам);

- отражающие неполноту сведений в расчете (например, неправильное указание персональных данных о работнике — Ф.И.О., СНИЛС).

В обоих случаях в ФНС потребуется направить уточненный РСВ (п. 1 ст. 81 НК РФ).

- Некритичные — прочие ошибки.

В случае их совершения налогоплательщик имеет право направить уточненный расчет в налоговую инспекцию.

Уточненный РСВ желательно сдать до истечения установленного срока его представления (до 30-го числа месяца, идущего за отчетным периодом). Также последствий можно избежать и при более поздней сдаче РСВ, если:

- Сдать расчет до истечения сроков уплаты взноса, при условии что ФНС к тому моменту сама не найдет ошибки.

- Сдать расчет после истечения сроков уплаты взноса, при условии что:

- ФНС к тому моменту не нашла ошибки и не назначила проверку;

- обнаруженная работодателем недоимка по взносам, как и пени по ней, уплачена.

Если ошибку в РСВ вовремя не исправить, то ФНС может применить к работодателю ряд штрафных санкций.

Какие штрафы есть за ошибки в РСВ

Речь может идти о санкциях в виде:

- штрафа по ст. 122 НК РФ — за заниженные взносы (20 или 40% от недоимки);

- штрафа по ст. 126.1 НК РФ — за недостоверные сведения (500 руб. за каждый документ с ошибками).

Кроме того, ФНС, обнаружив те или иные ошибки и неточности при проверке РСВ, вправе запросить у работодателя пояснения (п. 3 ст. 88 НК РФ). Если их не дать, фирму могут оштрафовать на 5000–20 000 руб. (ст. 129.1 НК РФ).

Во всех указанных случаях предполагается, что РСВ так или иначе был принят ФНС. Как правило, ошибки — и критичные, и некритичные — отсеиваются на стадии проверки соотношений или ФЛК, и расчет попросту не принимается по ТКС. Но если он бумажный, то такое отсеивание будет произведено только после принятия его налоговиками. Поэтому риск столкнуться с рассмотренными выше санкциями характерен главным образом при сдаче РСВ традиционным способом.

***

Ошибки в РСВ на уровне контрольных соотношений обычно фильтрует программа, с помощью которой заполняется расчет. Если их нет, то возможна дополнительная фильтрация на уровне формально-логического контроля, проводимого ФНС. Ошибки, которые в конечном счете проскочат при сдаче электронного РСВ (или будут обнаружены на бумажном отчете), могут стать поводом для штрафа, если приведут к занижению взносов (либо будут отражать факт отсутствия в отчете нужных персональных данных о работниках).

Еще больше материалов по теме — в рубрике «Страховые взносы».

Отправив отчётность в ФНС, мы можем получить обратно уведомление об отказе. В котором указана причина «0400300001 регистрация уточненного документа без первичного», и не знать, что делать в такой ситуации. Обычно это означает, что ответственный за подачу бухгалтер отправил в налоговую уточненный отчёт при условии, что ФНС не был отправлен первоначальный отчёт данного предприятия. Ниже подробно разберём суть возникшей проблемы, а также варианты её решения.

Содержание

- Значение ошибки «0400300001 регистрация уточненного документа без первичного»

- Обычно такая ситуация возникает из-за следующих факторов:

- Почему стоит убедиться, что первичный отчёт был принят ФНС

- Исправление статуса отчёта с корректирующего на первичный

- Корректность ввода ИНН-КПП-ОКТМО при ошибке 0400300001

- Проверка корректности выбора ИФНС при сдаче отчёта

- Что делать, если период выбран неправильно при регистрации уточненного документа

- Отправка декларации с новым именем при ошибке с кодом 0400300001

- Заключение

Как следует из указанного сообщения, в налоговую службу был представлен отчёт со статусом «уточненный»

При этом в базах ФНС не был зарегистрирован базовый отчёт (обычно со статусом 0), к которому был отправлен наш уточненный отчёт.

Обычно такая ситуация возникает из-за следующих факторов:

| Причины: | Пояснение: |

|---|---|

| Бухгалтер ошибся в статусе отчёта или неверно был выбран период расчёта. | Подобный человеческий фактор может статьи причиной ошибки с кодом 0400300001. |

| В базовом и корректирующим отчёте не совпадают идентификационный номер налогоплательщика. | То же самое может касаться кода причины постановки на учёт (КПП). |

| В отчётах не совпадает номер ОКТМО. | Расшифровывается как общероссийский классификатор территорий. |

| Подотчётная организация была переведена в юрисдикцию другой налоговой инспекции. | Соответственно, данные по базовому (первоначальному) отчёту по различным причинам не были переданы в новую ИФНС. |

| Первичная и уточненная декларация имеют одно и то же имя. | В этом случае для решения проблемы необходимо только заменить название документа. |

Давайте разберёмся, что делать для исправления проблемы «0400300001 регистрация уточненного документа без первичного».

Это может быть полезным: Ошибка генерации сертификата в Личном кабинете налогоплательщика.

Почему стоит убедиться, что первичный отчёт был принят ФНС

Если вы ранее посылали начальный отчёт, тогда рекомендуем убедиться, что он был принят и зарегистрирован ИФНС. Это можно сделать отправив соответствующий письменный запрос в налоговую службу, или позвонив туда по телефону. В последнем случае эффективность может быть низка, так как специалисты налоговой не спешат разбираться с ворохами проблем многих предприятий. И поэтому возникает ошибка с кодом 0400300001.

Исправление статуса отчёта с корректирующего на первичный

Если же вы ранее отчёт не отправляли, тогда исправьте в вашей налоговой декларации признак вида с «корректирующий» на «первичный». Останется отправить декларацию в налоговую инспекцию.

Корректность ввода ИНН-КПП-ОКТМО при ошибке 0400300001

Также проверьте совпадение показателей ИНН-КПП в базовом и корректирующим отчёте. Если в базовом отчёте была допущена ошибка по КПП, то будет необходимо отправить в налоговую базовый корректирующий отчёт с неверным КПП, а затем выслать корректирующий отчёт с правильным КПП и корректными данными.

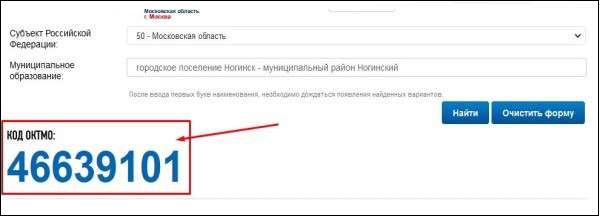

Если отказ от налоговой касается отчёта «6-НДФЛ», тогда рекомендуем проверить показатель ОКТМО, являющегося уникальным реквизитом. Вышлите в налоговую «нулевой» 6-НДФЛ с неправильным ОКТМО и следующим номером корректировки. В этом отчёте должен быть заполнен нулями первый раздел, и полностью удалён второй раздел. Затем вышлите «первичный» отчёт 6-НДФЛ с правильным ОКТМО и данными. Это должно помочь решить ошибку, когда возникает код 0400300001.

Проверка корректности выбора ИФНС при сдаче отчёта

В некоторых случаях работа с подотчётной организацией переводится в другую инспекцию, но уже отправленные предприятиями отчёты передать туда «забывают». Убедитесь, что вы, как и прежде, работаете с прежней ИФНС, для чего могут помочь, в частности, данные из ЭГРЮЛ.

Данные передаются на протяжении месяца.

Что делать, если период выбран неправильно при регистрации уточненного документа

Внимательно проверьте указанный вами период в базовом и корректирующем отчёте. Если в каком-либо отчёте был неверно указан период, понадобится отправить отчёты с корректными данными за оба периода. Это может стать причиной ошибки, когда регистрация уточненного документа была выполнена без первичного.

Отправка декларации с новым именем при ошибке с кодом 0400300001

Если вы создаёте налоговую декларацию с помощью автоматизированного комплекса, рекомендуем убедиться, что старая и новая декларация имеет разное имя. При необходимости сформируйте декларацию с новым именем и отправьте её в налоговую.

Читайте также: что такое «0300300028 не идентифицирован шаблон с кодом документа».

Заключение

Выше мы рассмотрели, в чём суть ошибки «0400300001 Регистрация уточненного документа без первичного» и что же делать при получении с налоговой службы отказа с такой формулировкой. Проверьте наличие в налоговой базового отчёта, и если такового нет, тогда поменяйте статус документа с уточненного на первичный и вновь отправьте его в налоговую.

Ошибки от ФНС

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

После исправления ошибки, отчет необходимо направить в ИФНС повторно.

Также может быть «Неправильное указание места представления сведений» при отправке информационного запроса (ИОН) в ПО «Астрал Отчет» (если при формировании запроса не указано «получить выписку за обособленные подразделения или филиалы»).

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

В случаях, когда налоговую декларацию подписывает уполномоченный представитель, на титульном листе в разделе «Достоверность и полнота сведений» проставляется код «2», указывается Ф. И. О. представителя и наименование, дата и номер его доверенности. Оригинал доверенности также нужно предоставить в налоговую.

Когда фирма сама за себя сдает документы, подписант в отчете — руководитель, признак подписанта – «1».

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

Если декларацию отправляет представитель, необходимо предоставлять и сообщение о доверенности.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

- A и К – 4-разрядные идентификаторы инспекции получателя

- O – ИНН, КПП

- GGGG – год, MM – месяц, DD – день

- N – уникальное имя файла, формируемое в учетной программе

Расширение имени файла – xml. Текущий действующий формат – 5.03.

Если указанное сообщение о доверенности не прилагается, отчет не будет принят.

Необходимо будет сформировать документ и перенаправить отчет.

Сведения о подписанте указываются на титульном листе отчета. Если это руководитель фирмы или ИП, ставится код «1», а его личные данные (ФИО) должны совпадать со сведениями из ЕГРЮЛ и ЕГРИП, и сданными, содержащимися в электронной подписи.

Если в последней ошибка, ее нужно перевыпустить.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

К данной ошибке могут быть примечания, что и где нужно исправить. Если их нет, стоит обратиться в ИФНС.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Перечень обязательных элементов для налоговой декларации можно проверить с помощью бесплатного сервиса на сайте ФНС России (выберите вид отчета и период, затем нажмите «Формат документа». Вы увидите раздел «Состав и структура документа (Документ)», где прописаны все обязательные элементы файла и требования к ним. Если в колонке «Признак обязательности элемента» стоит «О», без этого показателя отчет не примут).

Нужно проверить отчет и отправить его заново.

Как правило, в строке «номер корректировки» в первичной декларации проставляется «000», при представлении уточненной декларации указывается номер корректировки: «001», «002», «003» и т. д.

ФНС может направить уведомление об отказе в приеме, если:

- в первичной декларации в строке с номером корректировки вместо «000» указаны другие значения;

- уточненная декларация направлена в инспекцию, в которой организация снята с учета.

Нужно проверить строку «номер корректировки», исправить ошибку, выгрузить данные заново и отправить их в налоговую.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

- общее количество застрахованных лиц;

- общую и необлагаемую сумму выплат;

- базу для начисления взносов;

- сумму исчисленных взносов.

Данная ошибка, как правило, возникает, если:

- в расчете указаны отрицательные значения;

- нарушены контрольные соотношения внутри расчета ;

- есть между документами несостыковки с расчетом 6-НДФЛ и информацией ФСС;

- в разделе 3 расчета есть неточности в данных СНИЛС, Ф. И. О. и ИНН сотрудников.

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Ошибки в персональных данных сотрудников могут быть в базе налоговой инспекции. В таких случаях необходимо направить в инспекцию письмо с точными данными СНИЛС, ФИО и ИНН каждого сотрудника.

Ошибки в приеме могут быть также вызваны обновлением приемного комплекса в налоговой инспекции, значит, нужно несколько дней подождать и отправить отчеты повторно.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011 «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе «Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

Комплекс решений для любого бизнеса

ЭДО с контрагентами, электронная отчетность, онлайн-кассы, маркировка, решения 1С, кадровый ЭДО

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам: