Добавить в «Нужное»

Коды ошибок в декларации по НДС

В случае выявления налоговой инспекцией несоответствия данных декларации по НДС сведениям журнала учета полученных и выставленных счетов-фактур или же данным налоговых деклараций по НДС контрагентов, компании будет направлено требование о представлении пояснений (Письмо ФНС России от 03.12.2018 N ЕД-4-15/23367@).

Требование о представлении пояснений по НДС

При получении от налоговиков требования о представлении пояснений у организации есть 5 рабочих дней (со дня направления в ИФНС квитанции о приеме требования) на то, чтобы направить такие пояснения или же подать уточненную налоговую декларацию по НДС (Приложение к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@, п. 3 ст. 88 НК РФ).

Поле получения требования компания обязана (Приложение к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@):

- направить в налоговую инспекцию квитанцию о приеме требования в электронном виде через оператора ЭДО в течение 6-ти рабочих дней со дня его получения;

- проверить правильность заполнения декларации по НДС в отношении записей, указанных в Требовании;

- направить в инспекцию уточненную декларацию с корректными данными (при обнаружении в декларации ошибки, из-за которой сумма НДС к уплате была занижена);

- представить в ИФНС пояснения с указанием корректных данных и желательно уточненную декларацию (при обнаружении в декларации ошибки, которая не повлияла на сумму НДС);

- представить проверяющим пояснения (если ошибки в декларации не содержатся).

К требованию налоговый орган прилагает перечень установленных противоречий с указанием кодов ошибок (Письмо ФНС России от 03.12.2018 N ЕД-4-15/23367@). Какие коды видов ошибок в декларации по НДС могут указать проверяющие, расскажем далее.

Коды ошибок в декларации по НДС

Справочник кодов ошибок в декларации по НДС содержится в Приложении к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@ к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@. Таких кодов девять.

Код ошибки «1» в декларации по НДС

Код ошибки «0000000001» в декларации по НДС означает, что выявлены расхождения с налоговой декларацией контрагента. Например, контрагент сдал нулевую декларацию или в его декларации отсутствует аналогичная запись об операции, или же контрагент вовсе не представил декларацию в инспекцию.

Также в требовании по НДС код ошибки по НДС «1» указывается в случае, если налоговый орган не может идентифицировать запись о счете-фактуре и сопоставить ее с данными контрагента.

Код ошибки «2» в декларации по НДС

Код ошибки «2» означает, что в налоговой декларации выявлено несоответствие между данными книги покупок и данными книги продаж (разделы 8 и 9 налоговой декларации). Например, по операциям по принятию к вычету НДС по ранее исчисленному с аванса НДС (по авансовым счетам-фактурам).

Код ошибки «3» в декларации по НДС

Код ошибки «3» указывает на расхождения между сведениями из журнала учета выставленных счетов-фактур и журнала учета полученных счетов-фактур (разделы 10 и 11 налоговой декларации). Например, при отражении посреднических операций.

Код ошибки «4» в декларации по НДС

Код ошибки «4» указывает на то, что ошибка, возможно, допущена в какой-либо графе в таблице налоговиков. При этом в скобках указывается номер графы таблицы, содержащий возможную ошибку.

Например, если компания получила требование о представлении пояснений с таблицей по разделу 8 «Сведения из книги покупок», то код возможной ошибки НДС 4 (19) означает, что у покупателя и поставщика не совпадает сумма НДС, и организация возможно завысила вычеты (Приложение N 2.1 к Письму ФНС России от 16.07.2013 N АС-4-2/12705).

Код ошибки «5» в требовании по НДС

Код ошибки «5» в декларации по НДС указывает на то, что в разделах 8 — 12 налоговой декларации отсутствует дата счета-фактуры или указанная дата счета-фактуры превышает квартал, за который подается декларация.

Код ошибки «6» в требовании по НДС

Код ошибки в декларации по НДС «6» указывается проверяющими в том случае, если в разделе 8 декларации вычет по НДС заявлен за пределами 3-х лет.

Код ошибки «7» в декларации по НДС

Код ошибки по НДС «7» означает, что в разделе 8 декларации вычет по НДС заявлен на основании счета-фактуры, который составлен до даты государственной регистрации компании или предпринимателя.

Код ошибки «8» в декларации по НДС

Код ошибки «8» означает, что в разделах 8 — 12 декларации некорректно указан код вида операции, предусмотренный Приказом ФНС России от 14.03.2016 N ММВ-7-3/136@.

Код ошибки «9» в декларации по НДС

Код ошибки «9» НДС означает, что ошибки были допущены при аннулировании записи в разделе 9. Например, сумма НДС, указанная с отрицательным значением, оказалась больше суммы НДС, указанной в записи по счету-фактуре, подлежащей аннулированию. Или же отсутствует запись по счету-фактуре, подлежащая аннулированию.

Добавить в «Нужное»

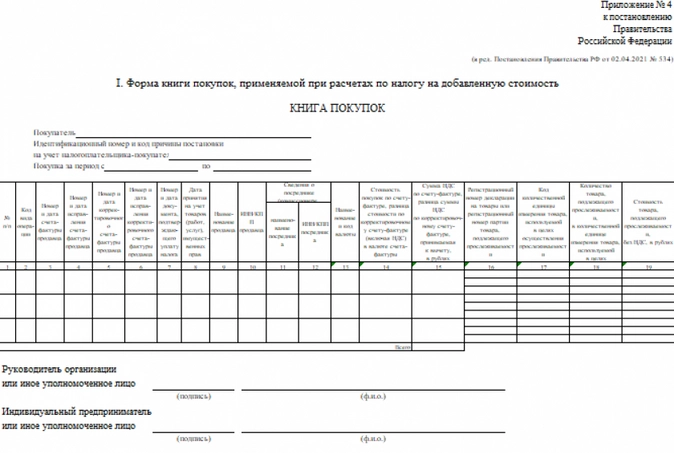

Код вида операции в книге покупок 2020

В графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.2016 № ММВ-7-3/136@. Приведем ниже некоторые коды операций в книге покупок 2020 и поясним, что они означают. Напомним также, что если в счете-фактуре отражено несколько операций, то в графе 2 указываются одновременно несколько соответствующих им кодов, которые разделяются точкой с запятой («;») (пп. «д» п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок. Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Код вида операции 16 в книге покупок

Код операции 16 в книге покупок отражается при получении продавцом товаров, возвращенных покупателями-организациями, которые либо не являются плательщиками НДС либо освобождены от исполнения обязанностей плательщика. Этот же код нужно показать при принятии к вычету сумм НДС, начисленных ранее с предоплаты, в случае изменения условий либо расторжения договора и возврата аванса покупателю.

Код вида операции 17 в книге покупок

Код 17 указывается при получении продавцом товаров, возвращенных физлицами. Такой же код приводится, если принимается к вычету НДС, начисленный ранее с предоплаты, при изменении условий либо расторжении договора и возврате аванса покупателю-физлицу.

Код вида операции 18 в книге покупок

При составлении продавцом корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных им ранее товаров (работ, услуг) нужно указать код операции 18 в книге покупок. Такое возможно в случае последующего уточнения цен (тарифов) или уменьшения количества (объема) отгруженных товаров (работ, услуг).

Код вида операции 19 в книге покупок

Код 19 указывается при ввозе товаров в РФ из стран ЕАЭС.

Книга покупок: код вида операции 20

Код вида операции 20 в книге покупок показывается при ввозе товаров в РФ из любых стран, за исключением импорта из стран ЕАЭС.

Код вида операции 21 в книге покупок — может ли использоваться?

Код 21 применяется в отдельных случаях восстановления НДС (например, при дальнейшем использовании товаров, ОС и НМА в не облагаемых НДС операциях). А потому используется не в книге покупок, а исключительно в книге продаж.

Книга покупок: код операции 22

Код операции 22 в книге покупок 2018 указывается, когда НДС, ранее исчисленный к уплате с полученного аванса, принимается к вычету при возврате такого аванса при расторжении договора или изменении его условий. Также код вида операции 22 в книге покупок указывается при вычете авансового НДС в момент отгрузки, в счет которой такой аванс ранее был получен.

Код вида операции 24 в книге покупок

Код 24 в книге покупок указывается при принятии к вычету НДС по операциям, предусмотренным абз. 2 п. 9 ст. 165 НК РФ и п. 10 ст. 171 НК РФ. К примеру, когда по истечении 180 календарных дней налогоплательщик представляет в налоговую инспекцию документы, обосновывающие применение ставки НДС 0% по экспорту, и потому принимает к вычету налог, начисленный ранее с реализации.

Код операции 25 в книге покупок

Код 25 используется в книге покупок при регистрации счетов-фактур на сумму налога, ранее восстановленную при совершении операций, облагаемых по ставке НДС 0%, а также в случаях, предусмотренных п. 7 ст. 172 НК РФ (НДС с предоплаты товаров, работ или услуг, для которых длительность производственного цикла изготовления составляет свыше 6 месяцев).

Дата публикации: 17.06.2019 10:57

В соответствии с Положением об организации выполнения работ по развитию (модернизации) и оказания услуг по сопровождению автоматизированной информационной системы Федеральной налоговой службы (АИС «Налог-3»), утвержденным Приказом ФНС России от 14.03.2016 №ММВ-7-6/135@, начиная с 2019 года все вновь поступающие налоговые декларации по НДС проходят форматно-логический контроль (далее – ФЛК).

В случаях установления нарушений ФЛК с 17.05.2019 в адрес налогоплательщиков направляются Требования о представлении пояснений, с указанием соответствующих кодов ошибок:

— код ошибки «5» означает, что в разделах 8 — 12 налоговой декларации по НДС не указана дата счета-фактуры (далее – СФ) или указанная дата СФ превышает отчетный период, за который представлена налоговая декларация по НДС;

— код ошибки «6» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет.

Обращаем внимание, что в качестве исчисляемой даты записи СФ принимается дата принятия на учет товаров (работ, услуг) графы 120. Если в записях о СФ указанная графа не заполнена, в указанных случаях учитывается дата СФ, отраженная в графе 30;

— код ошибки «7» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации;

— код ошибки «8» означает, что в разделах 8 — 12 налоговой декларации по НДС некорректно указан код вида операции, предусмотренный приказом ФНС России от 14.03.2016 №ММВ-7-3/136@ «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур»;

— код ошибки «9» означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию.

Сообщаем, что по состоянию на 05.06.2019, в связи с продолжающейся доработкой АИС «Налог-3», Требования по кодам ошибок «7» и «8» не сформированы и не направлены в адрес налогоплательщиков.

Порядок формирования и направления требований о представлении пояснений при выявлении противоречий, несоответствий между сведениями об операциях, содержащимися в налоговых декларациях по НДС, сведениям об указанных операциях, содержащимся в налоговых декларациях по НДС, представленной в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур, а также порядок действий налогоплательщиков при получении указанных требований о представлении пояснений доведен письмом ФНС России от 03.12.2018 № ЕД-4-15/23367@.

В связи с вышеизложенным, для исключения выявления ошибок в налоговых декларациях по НДС важно соблюдать Порядок заполнения налоговых деклараций по НДС, установленный приказом ФНС России от 29.10.2014 №ММВ-7-3/558@, и Правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утвержденные Постановлением Правительства РФ от 26.12.2011 №1137.

Отражаем корректировку НДС в книге покупок. Как она повлияет на декларацию по НДС?

Корректировка НДС в книге покупок периодически требуется и покупателю, и продавцу. Сумма НДС при этом может как увеличиваться, так и уменьшаться. В каких ситуациях исправления допустимы непосредственно в книге покупок, а когда без дополнительных листов не обойтись? Как корректировка налога в книге покупок или продаж отразится на декларации по НДС?

Ответы на эти и другие вопросы вы найдете в нашем материале.

Как исправить книгу покупок и продаж в декларации по НДС

С 01.07.2021 книга покупок и дополнительный лист к ней составляются по обновленной форме. Изменения связаны с введением системы прослеживаемости товаров.

Начиная с отчетности за 3 квартал 2021 года обновлена и декларация по НДС.

Необходимость в корректировке книги покупок в декларации по НДС может возникнуть по разным причинам:

-

В раздел 8 декларации попали искаженные (неверные или неполные) данные. При этом в самой книге покупок налогоплательщика всё верно. Такое возможно при технических погрешностях, возникающих в результате переноса сведений из книги покупок в декларацию.

-

Информацию из раздела 8 декларации по НДС необходимо откорректировать в связи с отражением новых сведений в дополнительных листах к книге покупок.

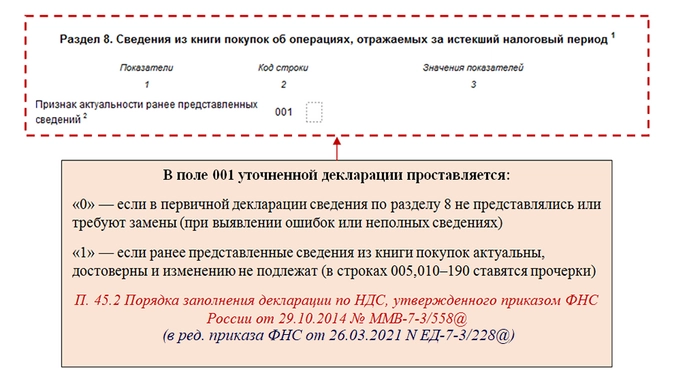

В упомянутых выше случаях требуется представить в инспекцию уточненную декларацию. Особое внимание следует обратить на поле 001 раздела 8:

При внесении исправлений в книгу покупок в декларацию по НДС требуется включить приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок». Кроме того, в уточненной декларации обязательно заполняются все разделы, которые присутствовали в первичном документе.

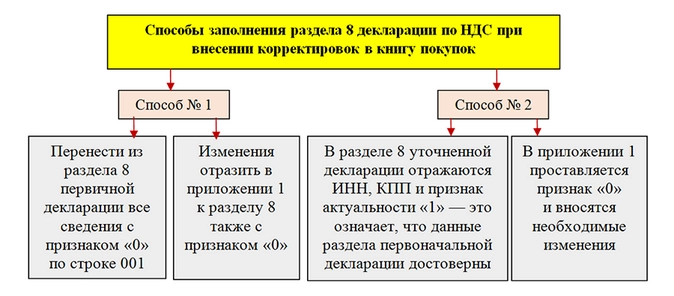

Заполнять раздел 8 можно двумя способами:

При корректировке книги продаж в декларации по НДС применяются аналогичные правила. Только заполняются раздел 9 и приложение к нему.

Как период обнаружения ошибки влияет на способ корректировки НДС

Ошибку в книге покупок налогоплательщик может обнаружить в разное время:

-

до окончания отчетного квартала и представления декларации по НДС;

-

в последующие периоды.

Как налоговики советуют исправлять НДС в таких ситуациях, смотрите на рисунке:

Такой алгоритм предложен налоговиками в письме ФНС от 29.12.2016 № СД-4-3/25440. Как его применить, расскажем на примере далее.

Выбор способа корректировки (пример)

Бухгалтер Христофоров П. А. ведет учет одновременно в ООО «Реализатор оптима» и ИП Водонаев Т. Р. Обе компании применяют традиционную систему налогообложения и уплачивают НДС.

Декларации по НДС Христофоров П. А. формирует в порядке очередности:

-

19 октября он отправил в ИФНС декларацию по НДС за ИП Водонаев Т. Р.

-

24 октября он запланировал отправку декларации по НДС за ООО «Реализатор оптима».

20 октября Христофоров П. А. решил сверить сплошным способом все счета-фактуры по обеим компаниям и обнаружил ошибки:

-

в книге покупок ООО «Реализатор оптима» — при отражении счета-фактуры на сумму 357 997 руб. (в т. ч. НДС = 59 662,83 руб.) задвоилась одна цифра (в т. ч. НДС = 599 662,83 руб.).

-

в книге покупок ИП Водонаев Т. Р. также выявлены ошибки.

Так как декларация по НДС за ИП Водонаев Т. Р. уже была отправлена, исправлять ошибки пришлось путем подачи уточненной декларации.

Ошибка в книге покупок ООО «Реализатор оптима» была выявлена до представления декларации в инспекцию, поэтому бухгалтер ограничился исправлениями в книге покупок — неверные данные были отражены в книге покупок со знаком «минус», а затем в обычном порядке зарегистрирован счет-фактура с верными цифрами.

Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

Восстановить НДС и отразить корректировку поступления в книге продаж может потребоваться по ряду причин. К примеру, по договоренности покупателя и продавца была уменьшена стоимость товаров, по которым налог уже был принят к вычету. НДС, подлежащий восстановлению (НДСвосс), нужно определить по формуле:

НДСвосс = НДС0 — НДС1,

где НДС0 и НДС1 — налог, исчисленный до и после уменьшения стоимости товаров.

Пример

ООО «Зефир» приняло к вычету НДС в сумме 379 488 руб. по приобретенным у ПАО «Рахат-лукум» кондитерским изделиям. Спустя два месяца продавец предоставил покупателю ретро-скидку. Цена кондитерских изделий уменьшилась, вычет покупателя снизился до 306 133 руб.

ООО «Зефир» должно восстановить НДС в сумме 73 355 руб. (379 488 — 306 133).

Оформление корректировочного счета-фактуры не приводит к необходимости уточнять ранее представленную в инспекцию декларацию по НДС. Корректировочный счет-фактуру продавец отражает в книге покупок в периоде его оформления. У него в такой ситуации возникает право на вычет НДС.

У покупателя корректировочный счет-фактура на уменьшение отражается в книге продаж, и потому появляется обязанность восстановить ранее принятый к вычету налог.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.На

курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Посмотреть программу и записаться

Итоги

Данные из книги покупок и продаж входят в состав декларации по НДС. Если эти данные попали в декларацию в искаженном или неполном виде или вообще не были представлены, декларацию необходимо исправить. Для этого нужно представить уточненную декларацию по НДС, в которой должны быть все разделы из первоначальной декларации.

При заполнении разделов, содержащих данные из книги покупок и продаж, можно использовать два способа, упомянутых нами в этой статье; при этом особое внимание следует обратить на поле 001 «Признак актуальности ранее представленных сведений».