From Wikipedia, the free encyclopedia

In statistics, mean absolute error (MAE) is a measure of errors between paired observations expressing the same phenomenon. Examples of Y versus X include comparisons of predicted versus observed, subsequent time versus initial time, and one technique of measurement versus an alternative technique of measurement. MAE is calculated as the sum of absolute errors divided by the sample size:[1]

It is thus an arithmetic average of the absolute errors  , where

, where  is the prediction and

is the prediction and  the true value. Alternative formulations may include relative frequencies as weight factors. The mean absolute error uses the same scale as the data being measured. This is known as a scale-dependent accuracy measure and therefore cannot be used to make comparisons between predicted values that use different scales.[2] The mean absolute error is a common measure of forecast error in time series analysis,[3] sometimes used in confusion with the more standard definition of mean absolute deviation. The same confusion exists more generally.

the true value. Alternative formulations may include relative frequencies as weight factors. The mean absolute error uses the same scale as the data being measured. This is known as a scale-dependent accuracy measure and therefore cannot be used to make comparisons between predicted values that use different scales.[2] The mean absolute error is a common measure of forecast error in time series analysis,[3] sometimes used in confusion with the more standard definition of mean absolute deviation. The same confusion exists more generally.

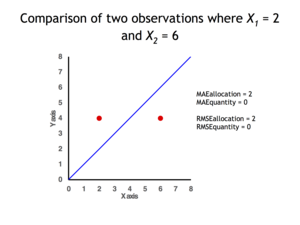

Quantity disagreement and allocation disagreement[edit]

In remote sensing the MAE is sometimes expressed as the sum of two components: quantity disagreement and allocation disagreement. Quantity disagreement is the absolute value of the mean error:[4]

Allocation disagreement is MAE minus quantity disagreement.

It is also possible to identify the types of difference by looking at an  plot. Quantity difference exists when the average of the X values does not equal the average of the Y values. Allocation difference exists if and only if points reside on both sides of the identity line.[4][5]

plot. Quantity difference exists when the average of the X values does not equal the average of the Y values. Allocation difference exists if and only if points reside on both sides of the identity line.[4][5]

[edit]

The mean absolute error is one of a number of ways of comparing forecasts with their eventual outcomes. Well-established alternatives are the mean absolute scaled error (MASE) and the mean squared error. These all summarize performance in ways that disregard the direction of over- or under- prediction; a measure that does place emphasis on this is the mean signed difference.

Where a prediction model is to be fitted using a selected performance measure, in the sense that the least squares approach is related to the mean squared error, the equivalent for mean absolute error is least absolute deviations.

MAE is not identical to root-mean square error (RMSE), although some researchers report and interpret it that way. The MAE is conceptually simpler and also easier to interpret than RMSE: it is simply the average absolute vertical or horizontal distance between each point in a scatter plot and the Y=X line. In other words, MAE is the average absolute difference between X and Y. Furthermore, each error contributes to MAE in proportion to the absolute value of the error. This is in contrast to RMSE which involves squaring the differences, so that a few large differences will increase the RMSE to a greater degree than the MAE.[4]

Optimality property[edit]

The mean absolute error of a real variable c with respect to the random variable X is

Provided that the probability distribution of X is such that the above expectation exists, then m is a median of X if and only if m is a minimizer of the mean absolute error with respect to X.[6] In particular, m is a sample median if and only if m minimizes the arithmetic mean of the absolute deviations.[7]

More generally, a median is defined as a minimum of

as discussed at Multivariate median (and specifically at Spatial median).

This optimization-based definition of the median is useful in statistical data-analysis, for example, in k-medians clustering.

Proof of optimality[edit]

Statement: The classifier minimising  is

is  .

.

Proof:

The Loss functions for classification is

![{\displaystyle {\begin{aligned}L&=\mathbb {E} [|y-a||X=x]\\&=\int _{-\infty }^{\infty }|y-a|f_{Y|X}(y)\,dy\\&=\int _{-\infty }^{a}(a-y)f_{Y|X}(y)\,dy+\int _{a}^{\infty }(y-a)f_{Y|X}(y)\,dy.\\\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0a96cc05c8d685850ab7786a401cc57c9964a164)

Differentiating with respect to a gives

This means

Hence,

See also[edit]

- Least absolute deviations

- Mean absolute percentage error

- Mean percentage error

- Symmetric mean absolute percentage error

References[edit]

- ^ Willmott, Cort J.; Matsuura, Kenji (December 19, 2005). «Advantages of the mean absolute error (MAE) over the root mean square error (RMSE) in assessing average model performance». Climate Research. 30: 79–82. doi:10.3354/cr030079.

- ^ «2.5 Evaluating forecast accuracy | OTexts». www.otexts.org. Retrieved 2016-05-18.

- ^ Hyndman, R. and Koehler A. (2005). «Another look at measures of forecast accuracy» [1]

- ^ a b c Pontius Jr., Robert Gilmore; Thontteh, Olufunmilayo; Chen, Hao (2008). «Components of information for multiple resolution comparison between maps that share a real variable». Environmental and Ecological Statistics. 15 (2): 111–142. doi:10.1007/s10651-007-0043-y. S2CID 21427573.

- ^ Willmott, C. J.; Matsuura, K. (January 2006). «On the use of dimensioned measures of error to evaluate the performance of spatial interpolators». International Journal of Geographical Information Science. 20: 89–102. doi:10.1080/13658810500286976. S2CID 15407960.

- ^ Stroock, Daniel (2011). Probability Theory. Cambridge University Press. pp. 43. ISBN 978-0-521-13250-3.

- ^ DeGroot, Morris H. (1970). Optimal Statistical Decisions. McGraw-Hill Book Co., New York-London-Sydney. p. 232. MR 0356303.

Время на прочтение

4 мин

Количество просмотров 5.6K

Функции потерь Python являются важной частью моделей машинного обучения. Эти функции показывают, насколько сильно предсказанный моделью результат отличается от фактического.

Существует несколько способов вычислить эту разницу. В этом материале мы рассмотрим некоторые из наиболее распространенных функций потерь.

Ниже будут рассмотрены следующие четыре функции потерь.

-

Среднеквадратическая ошибка

-

Среднеквадратическая ошибка

-

Средняя абсолютная ошибка

-

Кросс-энтропийные потери

Из этих четырех функций потерь первые три применяются к модели классификации.

1. Среднеквадратическая ошибка (MSE)

Среднеквадратичная ошибка (MSE) рассчитывается как среднее значение квадратов разностей между прогнозируемыми и фактически наблюдаемыми значениями. Математически это можно выразить следующим образом:

Реализация MSE на языке Python выглядит следующим образом:

import numpy as np # импортируем библиотеку numpy

def mean_squared_error(act, pred): # функция

diff = pred - act # находим разницу между прогнозируемыми и наблюдаемыми значениями

differences_squared = diff ** 2 # возводим в квадрат (чтобы избавиться от отрицательных значений)

mean_diff = differences_squared.mean() # находим среднее значение

return mean_diff

act = np.array([1.1,2,1.7]) # создаем список актуальных значений

pred = np.array([1,1.7,1.5]) # список прогнозируемых значений

print(mean_squared_error(act,pred))

Выход :

0.04666666666666667Вы также можете использовать mean_squared_error из sklearn для расчета MSE. Вот как работает функция:

from sklearn.metrics import mean_squared_error

act = np.array([1.1,2,1.7])

pred = np.array([1,1.7,1.5])

mean_squared_error(act, pred)

Выход :

0.04666666666666667

2. Корень среднеквадратической ошибки (RMSE)

Итак, ранее, для того, чтобы найти действительную ошибку среди между прогнозируемыми и фактически наблюдаемыми значениями (там могли быть положительные и отрицательные значения), мы возводили их в квадрат (для того чтобы отрицательные значения участвовали в расчетах в полной мере). Это была среднеквадратичная ошибка (MSE).

Корень среднеквадратической ошибки (RMSE) мы используем для того чтобы избавиться от квадратной степени, в которую мы ранее возвели действительную ошибку среди между прогнозируемыми и фактически наблюдаемыми значениями. Математически мы можем представить это следующим образом:

Реализация Python для RMSE выглядит следующим образом:

import numpy as np

def root_mean_squared_error(act, pred):

diff = pred - act # находим разницу между прогнозируемыми и наблюдаемыми значениями

differences_squared = diff ** 2 # возводим в квадрат

mean_diff = differences_squared.mean() # находим среднее значение

rmse_val = np.sqrt(mean_diff) # извлекаем квадратный корень

return rmse_val

act = np.array([1.1,2,1.7])

pred = np.array([1,1.7,1.5])

print(root_mean_squared_error(act,pred))

Выход :

0.21602468994692867

Вы также можете использовать mean_squared_error из sklearn для расчета RMSE. Давайте посмотрим, как реализовать RMSE, используя ту же функцию:

from sklearn.metrics import mean_squared_error

act = np.array([1.1,2,1.7])

pred = np.array([1,1.7,1.5])

mean_squared_error(act, pred, squared = False) #Если установлено значение False, функция возвращает значение RMSE.

Выход :

0.21602468994692867

Если для параметра squared установлено значение True, функция возвращает значение MSE. Если установлено значение False, функция возвращает значение RMSE.

3. Средняя абсолютная ошибка (MAE)

Средняя абсолютная ошибка (MAE) рассчитывается как среднее значение абсолютной разницы между прогнозами и фактическими наблюдениями. Математически мы можем представить это следующим образом:

Реализация Python для MAE выглядит следующим образом:

import numpy as np

def mean_absolute_error(act, pred): #

diff = pred - act # находим разницу между прогнозируемыми и наблюдаемыми значениями

abs_diff = np.absolute(diff) # находим абсолютную разность между прогнозами и фактическими наблюдениями.

mean_diff = abs_diff.mean() # находим среднее значение

return mean_diff

act = np.array([1.1,2,1.7])

pred = np.array([1,1.7,1.5])

mean_absolute_error(act,pred)

Выход :

0.20000000000000004

Вы также можете использовать mean_absolute_error из sklearn для расчета MAE.

from sklearn.metrics import mean_absolute_error

act = np.array([1.1,2,1.7])

pred = np.array([1,1.7,1.5])

mean_absolute_error(act, pred)

Выход :

0.20000000000000004

4. Функция потерь перекрестной энтропии в Python

Функция потерь перекрестной энтропии также известна как отрицательная логарифмическая вероятность. Это чаще всего используется для задач классификации. Проблема классификации — это проблема, в которой вы классифицируете пример как принадлежащий к одному из более чем двух классов.

Давайте посмотрим, как вычислить ошибку в случае проблемы бинарной классификации.

Давайте рассмотрим проблему классификации, когда модель пытается провести классификацию между собакой и кошкой.

Код Python для поиска ошибки приведен ниже.

from sklearn.metrics import log_loss

log_loss(["Dog", "Cat", "Cat", "Dog"],[[.1, .9], [.9, .1], [.8, .2], [.35, .65]])

Выход :

0.21616187468057912

Мы используем метод log_loss из sklearn.

Первый аргумент в вызове функции — это список правильных меток классов для каждого входа. Второй аргумент — это список вероятностей, предсказанных моделью.

Вероятности представлены в следующем формате:

[P(dog), P(cat)]

Заключение

Это руководство было посвящено функциям потерь в Python. Мы рассмотрели различные функции потерь как для задач регрессии, так и для задач классификации. Надеюсь, вам понравился материал, ведь все было достаточно легко и понятно!

Кстати, для тех, кто хотел бы пойти дальше в изучении функций потерь, мы предлагаем разобрать одну вот такую — это очень интересная функция потерь Triplet Loss в Python (функцию тройных потерь), которую для вас любезно подготовил автор.

Перевод

Ссылка на автора

Каждая модель машинного обучения пытается решить проблему с другой целью, используя свой набор данных, и, следовательно, важно понять контекст, прежде чем выбрать метрику. Обычно ответы на следующий вопрос помогают нам выбрать подходящий показатель:

- Тип задачи: регрессия? Классификация?

- Бизнес цель?

- Каково распределение целевой переменной?

Ну, в этом посте я буду обсуждать полезность каждой метрики ошибки в зависимости от цели и проблемы, которую мы пытаемся решить. Часть 1 фокусируется только на показателях оценки регрессии.

Метрики регрессии

- Средняя квадратическая ошибка (MSE)

- Среднеквадратическая ошибка (RMSE)

- Средняя абсолютная ошибка (MAE)

- R в квадрате (R²)

- Скорректированный R квадрат (R²)

- Среднеквадратичная ошибка в процентах (MSPE)

- Средняя абсолютная ошибка в процентах (MAPE)

- Среднеквадратичная логарифмическая ошибка (RMSLE)

Средняя квадратическая ошибка (MSE)

Это, пожалуй, самый простой и распространенный показатель для оценки регрессии, но, вероятно, наименее полезный. Определяется уравнением

гдеyᵢфактический ожидаемый результат иŷᵢэто прогноз модели.

MSE в основном измеряет среднеквадратичную ошибку наших прогнозов. Для каждой точки вычисляется квадратная разница между прогнозами и целью, а затем усредняются эти значения.

Чем выше это значение, тем хуже модель. Он никогда не бывает отрицательным, поскольку мы возводим в квадрат отдельные ошибки прогнозирования, прежде чем их суммировать, но для идеальной модели это будет ноль.

Преимущество:Полезно, если у нас есть неожиданные значения, о которых мы должны заботиться. Очень высокое или низкое значение, на которое мы должны обратить внимание.

Недостаток:Если мы сделаем один очень плохой прогноз, возведение в квадрат сделает ошибку еще хуже, и это может исказить метрику в сторону переоценки плохости модели. Это особенно проблематичное поведение, если у нас есть зашумленные данные (то есть данные, которые по какой-либо причине не совсем надежны) — даже в «идеальной» модели может быть высокий MSE в этой ситуации, поэтому становится трудно судить, насколько хорошо модель выполняет. С другой стороны, если все ошибки малы или, скорее, меньше 1, то ощущается противоположный эффект: мы можем недооценивать недостатки модели.

Обратите внимание, чтоесли мы хотим иметь постоянный прогноз, лучшим будетсреднее значение целевых значений.Его можно найти, установив производную нашей полной ошибки по этой константе в ноль, и найти ее из этого уравнения.

Среднеквадратическая ошибка (RMSE)

RMSE — это просто квадратный корень из MSE. Квадратный корень введен, чтобы масштаб ошибок был таким же, как масштаб целей.

Теперь очень важно понять, в каком смысле RMSE похож на MSE, и в чем разница.

Во-первых, они похожи с точки зрения их минимизаторов, каждый минимизатор MSE также является минимизатором для RMSE и наоборот, поскольку квадратный корень является неубывающей функцией. Например, если у нас есть два набора предсказаний, A и B, и скажем, что MSE для A больше, чем MSE для B, то мы можем быть уверены, что RMSE для A больше RMSE для B. И это также работает в противоположном направлении. ,

Что это значит для нас?

Это означает, что, если целевым показателем является RMSE, мы все равно можем сравнивать наши модели, используя MSE, поскольку MSE упорядочит модели так же, как RMSE. Таким образом, мы можем оптимизировать MSE вместо RMSE.

На самом деле, с MSE работать немного проще, поэтому все используют MSE вместо RMSE. Также есть небольшая разница между этими двумя моделями на основе градиента.

Это означает, что путешествие по градиенту MSE эквивалентно путешествию по градиенту RMSE, но с другой скоростью потока, и скорость потока зависит от самой оценки MSE.

Таким образом, хотя RMSE и MSE действительно схожи с точки зрения оценки моделей, они не могут быть сразу взаимозаменяемыми для методов на основе градиента. Возможно, нам нужно будет настроить некоторые параметры, такие как скорость обучения.

Средняя абсолютная ошибка (MAE)

В MAE ошибка рассчитывается как среднее абсолютных разностей между целевыми значениями и прогнозами. MAE — это линейная оценка, которая означает, чтовсе индивидуальные различия взвешены одинаковов среднем. Например, разница между 10 и 0 будет вдвое больше разницы между 5 и 0. Однако то же самое не верно для RMSE. Математически он рассчитывается по следующей формуле:

Что важно в этой метрике, так это то, что онанаказывает огромные ошибки, которые не так плохо, как MSE.Таким образом, он не так чувствителен к выбросам, как среднеквадратическая ошибка.

MAE широко используется в финансах, где ошибка в 10 долларов обычно в два раза хуже, чем ошибка в 5 долларов. С другой стороны, метрика MSE считает, что ошибка в 10 долларов в четыре раза хуже, чем ошибка в 5 долларов. MAE легче обосновать, чем RMSE.

Еще одна важная вещь в MAE — это его градиенты относительно прогнозов. Gradiend — это пошаговая функция, которая принимает -1, когда Y_hat меньше цели, и +1, когда она больше.

Теперь градиент не определен, когда предсказание является совершенным, потому что, когда Y_hat равен Y, мы не можем оценить градиент. Это не определено.

Таким образом, формально, MAE не дифференцируемо, но на самом деле, как часто ваши прогнозы точно измеряют цель. Даже если они это сделают, мы можем написать простое условие IF и вернуть ноль, если это так, и через градиент в противном случае. Также известно, что вторая производная везде нулевая и не определена в нулевой точке.

Обратите внимание, чтоесли мы хотим иметь постоянный прогноз, лучшим будетсрединное значение целевых значений.Его можно найти, установив производную нашей полной ошибки по этой константе в ноль, и найти ее из этого уравнения.

R в квадрате (R²)

А что если я скажу вам, что MSE для моих моделей предсказаний составляет 32? Должен ли я улучшить свою модель или она достаточно хороша? Или что, если мой MSE был 0,4? На самом деле, трудно понять, хороша наша модель или нет, посмотрев на абсолютные значения MSE или RMSE. Мы, вероятно, захотим измерить, как Во многом наша модель лучше, чем постоянная базовая линия.

Коэффициент детерминации, или R² (иногда читаемый как R-два), является еще одним показателем, который мы можем использовать для оценки модели, и он тесно связан с MSE, но имеет преимущество в том, чтобезмасштабное— не имеет значения, являются ли выходные значения очень большими или очень маленькими,R² всегда будет между -∞ и 1.

Когда R² отрицательно, это означает, что модель хуже, чем предсказание среднего значения.

MSE модели рассчитывается, как указано выше, в то время как MSE базовой линии определяется как:

гдеYс чертой означает среднее из наблюдаемогоyᵢ.

Чтобы сделать это более ясным, этот базовый MSE можно рассматривать как MSE, чтопростейшиймодель получит. Простейшей возможной моделью было бывсегдапредсказать среднее по всем выборкам. Значение, близкое к 1, указывает на модель с ошибкой, близкой к нулю, а значение, близкое к нулю, указывает на модель, очень близкую к базовой линии.

В заключение, R² — это соотношение между тем, насколько хороша наша модель, и тем, насколько хороша модель наивного среднего.

Распространенное заблуждение:Многие статьи в Интернете утверждают, что диапазон R² лежит между 0 и 1, что на самом деле не соответствует действительности. Максимальное значение R² равно 1, но минимальное может быть минус бесконечность.

Например, рассмотрим действительно дрянную модель, предсказывающую крайне отрицательное значение для всех наблюдений, даже если y_actual положительно. В этом случае R² будет меньше 0. Это крайне маловероятный сценарий, но возможность все еще существует.

MAE против MSE

Я заявил, что MAE более устойчив (менее чувствителен к выбросам), чем MSE, но это не значит, что всегда лучше использовать MAE. Следующие вопросы помогут вам решить:

Взять домой сообщение

В этой статье мы обсудили несколько важных метрик регрессии. Сначала мы обсудили среднеквадратичную ошибку и поняли, что наилучшей константой для нее является среднее целевое значение. Среднеквадратичная ошибка и R² очень похожи на MSE с точки зрения оптимизации. Затем мы обсудили среднюю абсолютную ошибку и когда люди предпочитают использовать MAE вместо MSE.

Спасибо за чтение, и я с нетерпением жду, чтобы услышать ваши вопросы  Наслаждайтесь!

Наслаждайтесь!

P.SСледите за моей следующей статьей, которая изучает другие более продвинутые метрики регрессии. Если вы хотите больше узнать о мире машинного обучения, вы также можете подписаться на меня в Instagram, напишите мне напрямую или найди меня на linkedin, Я хотел бы услышать от вас.

Ресурсы:

[1] https://dmitryulyanov.github.io/about

читать 3 мин

Модели регрессии используются для количественной оценки взаимосвязи между одной или несколькими переменными-предикторами и переменной отклика .

Всякий раз, когда мы подбираем регрессионную модель, мы хотим понять, насколько хорошо модель может использовать значения переменных-предикторов для прогнозирования значения переменной отклика.

Две метрики, которые мы часто используем для количественной оценки того, насколько хорошо модель соответствует набору данных, — это средняя абсолютная ошибка (MAE) и среднеквадратическая ошибка (RMSE), которые рассчитываются следующим образом:

MAE : метрика, которая сообщает нам среднюю абсолютную разницу между прогнозируемыми значениями и фактическими значениями в наборе данных. Чем ниже MAE, тем лучше модель соответствует набору данных.

MAE = 1/n * Σ|y i – ŷ i |

куда:

- Σ — это символ, который означает «сумма»

- y i — наблюдаемое значение для i -го наблюдения

- ŷ i — прогнозируемое значение для i -го наблюдения

- n — размер выборки

RMSE : метрика, которая сообщает нам квадратный корень из средней квадратичной разницы между прогнозируемыми значениями и фактическими значениями в наборе данных. Чем ниже RMSE, тем лучше модель соответствует набору данных.

Он рассчитывается как:

СКО = √ Σ(y i – ŷ i ) 2 / n

куда:

- Σ — это символ, который означает «сумма»

- ŷ i — прогнозируемое значение для i -го наблюдения

- y i — наблюдаемое значение для i -го наблюдения

- n — размер выборки

Пример: Расчет RMSE и MAE

Предположим, мы используем регрессионную модель, чтобы предсказать количество очков, которое 10 игроков наберут в баскетбольном матче.

В следующей таблице показаны прогнозируемые очки по модели и фактические очки, набранные игроками:

Используя калькулятор MAE , мы можем рассчитать MAE как 3,2.

Это говорит нам о том, что средняя абсолютная разница между прогнозируемыми значениями модели и фактическими значениями составляет 3,2.

Используя Калькулятор RMSE , мы можем рассчитать RMSE, чтобы он был равен 4 .

Это говорит нам о том, что квадратный корень из среднеквадратичной разницы между предсказанными набранными очками и фактическими набранными очками равен 4.

Обратите внимание, что каждая метрика дает нам представление о типичной разнице между прогнозируемым значением, сделанным моделью, и фактическим значением в наборе данных, но интерпретация каждой метрики немного отличается.

RMSE против MAE: какую метрику следует использовать?

Если вы хотите придать больший вес наблюдениям, которые находятся дальше от среднего (т. е. если «отклонение» на 20 более чем в два раза хуже, чем отклонение на 10 дюймов), то лучше использовать RMSE для измерения ошибки, потому что RMSE более чувствителен к наблюдениям, которые далеки от среднего.

Однако, если «выключиться» в 20 раз хуже, чем в 10, то лучше использовать MAE.

Чтобы проиллюстрировать это, предположим, что у нас есть один игрок, который явно отличается по количеству набранных очков:

Используя онлайн-калькуляторы, упомянутые ранее, мы можем рассчитать MAE и RMSE следующим образом:

- МАЭ : 8

- Среднеквадратичное значение : 16,4356

Обратите внимание, что RMSE увеличивается намного больше, чем MAE.

Это связано с тем, что в формуле RMSE используются квадраты разницы, а квадрат разницы между наблюдаемым значением 76 и прогнозируемым значением 22 довольно велик. Это приводит к значительному увеличению значения RMSE.

На практике мы обычно подгоняем несколько моделей регрессии к набору данных и вычисляем только одну из этих метрик для каждой модели.

Например, мы можем подобрать три разные регрессионные модели и рассчитать RMSE для каждой модели. Затем мы выберем модель с самым низким значением RMSE в качестве «лучшей» модели, потому что именно она делает прогнозы, наиболее близкие к фактическим значениям из набора данных.

В любом случае просто убедитесь, что вы вычисляете одну и ту же метрику для каждой модели. Например, не рассчитывайте MAE для одной модели и RMSE для другой модели, а затем сравнивайте эти две метрики.

Дополнительные ресурсы

В следующих руководствах объясняется, как рассчитать MAE с помощью различных статистических программ:

Как рассчитать среднюю абсолютную ошибку в Excel

Как рассчитать среднюю абсолютную ошибку в R

Как рассчитать среднюю абсолютную ошибку в Python

В следующих руководствах объясняется, как рассчитать RMSE с помощью различных статистических программ:

Как рассчитать среднеквадратичную ошибку в Excel

Как рассчитать среднеквадратичную ошибку в R

Как рассчитать среднеквадратичную ошибку в Python

Оценка ошибки прогнозирования временного ряда

Работая с научными публикациями, сталкиваюсь с различными показателями ошибок прогнозирования временных рядов. Среди всех встречающихся оценок ошибки прогнозирования стоит отметить две, которые в настоящее время, являются самыми популярными: MAE и MAPE.

Пусть ошибка есть разность:

,

,

где Z(t) – фактическое значение временного ряда, а  – прогнозное.

– прогнозное.

Тогда формулы для оценок ошибки прогнозирования временных рядов для N отчетов можно записать в следующем виде.

MAPE – средняя абсолютная ошибка в процентах

.

.

Данная оценка применяется для временных рядов, фактические значения которых значительно больше 1. Например, оценки ошибки прогнозирования энергопотребления почти во всех статьях приводятся как значения MAPE.

Если же фактические значения временного ряда близки к 0, то в знаменателе окажется очень маленькое число, что сделает значение MAPE близким к бесконечности – это не совсем корректно. Например, фактическая цена РСВ = 0.01 руб/МВт.ч, a прогнозная = 10 руб/МВт.ч, тогда MAPE = (0.01 – 10)/0.01 = 999%, хотя в действительности мы не так уж сильно ошиблись, всего на 10 руб/МВт.ч. Для рядов, содержащих значения близкие к нулю, применяют следующую оценку ошибки прогноза.

MAE – средняя абсолютная ошибка

.

.

Для оценки ошибки прогнозирования цен РСВ и индикатора БР корректнее использовать MAE.

После того, как получены значения для MAPE и/или MAE, то в работах обычно пишут: «Прогнозирование временного ряда энергопотребления с часовым разрешение проводилось на интервале с 01.01.2001 до 31.12.2001 (общее количество отсчетов N ~ 8500). Для данного прогноза значение MAPE = 1.5%». При этом, просматривая статьи, можно сложить общее впечатление об ошибки прогнозирования энергопотребления, для которого MAPE обычно колеблется от 1 до 5%; или ошибки прогнозирования цен на электроэнергию, для которого MAPE колеблется от 5 до 15% в зависимости от периода и рынка. Получив значение MAPE для собственного прогноза, вы можете оценить, насколько здорово у вас получается прогнозировать.

Кроме указанных иногда используют другие оценки ошибки, менее популярные, но также применимые. Подробнее об этих оценках ошибки прогноза читайте указанные статьи в Википедии.

MSE – среднеквадратичная ошибка

.

.

RMSE – квадратный корень из среднеквадратичной ошибки

.

.

ME – средняя ошибка

.

.

SD – стандартное отклонение

, где ME – есть средняя ошибка, определенная по формуле выше.

, где ME – есть средняя ошибка, определенная по формуле выше.

Связь точности и ошибки прогнозирования

Точность прогнозирования есть понятие прямо противоположное ошибке прогнозирования. Если ошибка прогнозирования велика, то точность мала и наоборот, если ошибка прогнозирования мала, то точность велика. По сути дела оценка ошибки прогноза MAPE есть обратная величина для точности прогнозирования — зависимость здесь простая.

Точность прогноза в % = 100% – MAPE

Величину точности оценивать не принято, говоря о прогнозировании всегда оценивают, то есть определяют значение именно ошибки прогноза, то есть величину MAPE и/или MAE. Однако нужно понимать, что если MAPE = 5%, то точность прогнозирования = 95%. Говоря о высокой точности, мы всегда говорим о низкой ошибки прогноза и в этой области недопонимания быть не должно. Вы практически не найдете материалов о прогнозировании, в которых приведены оценки именно точности прогноза, хотя с точки зрения здравого маркетинга корректней говорить именно о высокой точности. В рекламных статьях всегда будет написано о высокой точности.

При этом величина MAPE является количественной оценкой именно ошибки, и эта величина нам ясно говорит и о точности прогнозирования, исходя из приведенной выше простой формулы. Таким образом, оценивая ошибку, мы всегда оцениваем точность прогнозирования.