Даем алгоритм проверки бухгалтерских документов, в том числе и с помощью предназначенных для этого функций программы «1С:Бухгалтерия 8».

Учетная политика

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

- Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

- Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие — к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику — отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

- Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте — ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) — нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика — основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

- первичные документы по хозяйственным операциям;

- регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия — ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

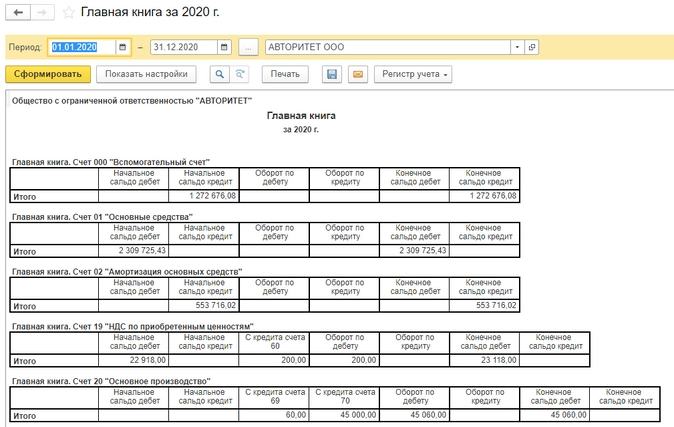

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

Отчет «Главная книга» (раздел «Отчеты» — «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода:

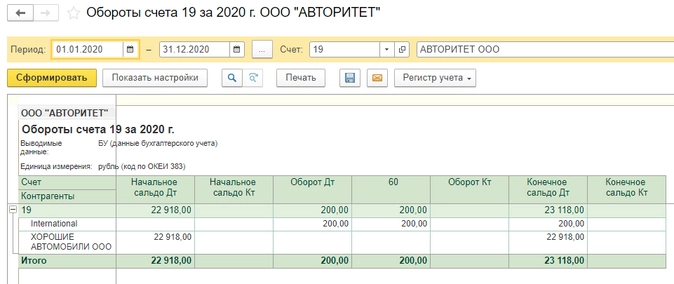

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю.

Данный отчет составляется на этапе анализа бухгалтерских итогов и заполнения форм отчетности. С его помощью мы можем проверить:

- сведения о корреспонденции каждого счета со всеми другими счетами;

- начальное и конечное сальдо по счетам (субсчетам) бухгалтерского учета;

- дебетовые (расшифровываются по корреспондирующим счетам и субсчетам) и кредитовые обороты за период (выводятся одной записью).

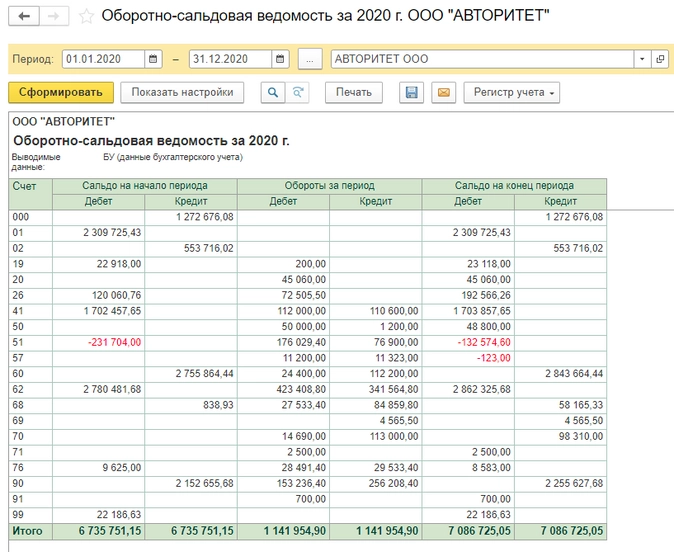

Оборотно-сальдовая ведомость (ОСВ) позволяет проверить:

- какие активы стоят на балансе: основные средства, сырье и материалы, оборудование к установке, вложения во внеоборотные активы и т.д.;

- дебиторскую и кредиторскую задолженность;

- контроль кассовой дисциплины;

- контроль расчетов с подотчетными лицами (наличие денежных средств);

- наличие капитала для продолжения деятельности организации (минимальная стоимость чистых активов);

- прибыль.

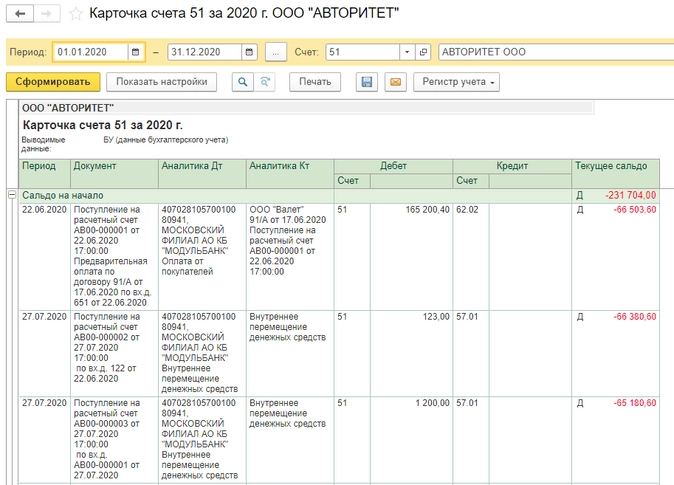

Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в ОСВ остаток выделяется со знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). На конец года должно быть нулевым сальдо и по дебету, и по кредиту для счетов:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

Для раскрытия деталей по каждому счету необходимо из оборотно-сальдовой ведомости перейти в карточку выбранного счета, затем провести анализ по его остаткам и проведенных по нему операций.

Сформировав карточку счета, можно провести ряд мероприятий:

- проанализировать информацию по документам движения;

- проверить правильное формирование проводки с выбранным счетом;

- проверить остатки на любом участке бухгалтерского учета;

- найти и исправить ошибку;

- внести изменения в выбранный документ.

Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной документации по счетам и выявить наличие ошибок. И, самое главное, предотвратить попадание данных ошибок в годовую бухгалтерскую отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса.

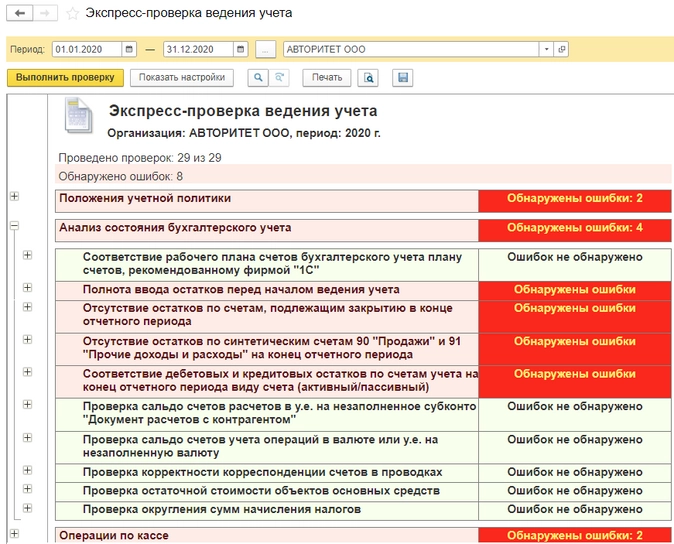

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности — это запуск обработки «Экспресс-проверка ведения учета».

С ее помощью мы проверим:

- соблюдения положений учетной политики;

- ведения кассовых операций;

- анализ состояния бухгалтерского учета.

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

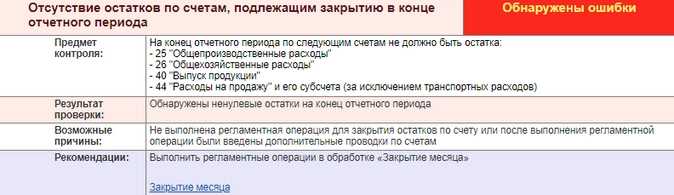

Далее формируется отчет с детальной информацией о каждой выявленной ошибке с подсказками по исправлению (рис. 6). При необходимости из отчета можно перейти к первичным документам и исправить их.

В данной статье представлен построчный алгоритм заполнения бухгалтерского баланса по упрощенной форме, который обязательно Вам пригодится для проверки правильности автоматического его заполнения программой.

Так же вы узнаете, какие строки необходимо в балансе откорректировать вручную, т.к. не все они могут быть заполнены программой корректно. Например, сальдо краткосрочной и долгосрочной кредиторской задолженности необходимо в балансе делить и разносить по разным строкам вручную.

Содержание

- Актив

- Строка 1150 Материальные внеоборотные активы

- Строка 1120 Нематериальные, финансовые и другие внеоборотные активы

- Строка 1210 Запасы

- Строка 1250 Денежные средства и денежные эквиваленты

- Строка 1230 Финансовые и другие оборотные активы

- Пассив

- Строка 1370 Капитал и резервы

- Строка 1410 Долгосрочные заемные средства

- Строка 1450 Другие долгосрочные обязательства

- Строка 1510 Краткосрочные заемные средства

- Строка 1520 Кредиторская задолженность

- Строка 1540 Другие краткосрочные обязательства

Актив

Строка 1150 Материальные внеоборотные активы

- Основные средства:

- Дт 01 минус Кт 02.01 минус Кт 02.03.

- Доходные вложения в материальные ценности:

- Дт 03 минус Кт 02.02.

- Внеоборотные активы:

- Дт 07 + Дт 08.01 + Дт 08.02 + Дт 08.03 + Дт 08.04 + Дт 08.06 + Дт 08.07 + Дт 08.12.

Строка 1120 Нематериальные, финансовые и другие внеоборотные активы

- Нематериальные активы:

- Дт 04.1 минус Кт 05.

- Результаты исследований и разработок:

- Дт 04.2 + Дт 08.08.

- Внеоборотные нематериальные активы:

- Дт 08.05 +Дт 08.11.

- Отложенные налоговые активы:

- Дт 09.

- Финансовые вложения долгосрочные:

- Дт 58.01.1;

- плюс вручную долгосрочные Дт 73.01 минус Кт 59.

- вручную Долгосрочные депозиты:

- Дт 55.03.

- Прочие внеоборотные активы:

- Дт 08.06 + Дт 08.07;

- плюс Дт 97 + Дт 76.01.2 + Дт 76.01.9 (Вид актива – Прочие внеоборотные активы);

- плюс вручную Дт 60.02 + Дт 60.22 + Дт 60.32 (авансы, перечисленные на строительство объектов ОС (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01));

- плюс вручную Дт 10.08 (материалы для создания внеоборотных активов (Рекомендации аудиторам по аудиту отчетности за 2013 год Письмо Минфина РФ от 29.01.2014 N 07-04-18/01)).

Строка 1210 Запасы

- Запасы:

- Дт 10 (в т.ч. спецоснастка и спецодежда) + Дт 11 минус Кт 14+ Дт 15 + Дт 16 минус Кт 16 + Дт 20 + Дт 21 + Дт 23 + Дт 28 + Дт 29 +Дт 44 + Дт 41 минус Кт 42 + Дт 43;

- плюс Дт 97 + Дт 76.01.2 + Дт 76.01.9 (Вид актива – Запасы).

- НДС по приобретенным ценностям:

- Дт 19 минус Дт 19.06.

Строка 1250 Денежные средства и денежные эквиваленты

- Денежные средства и денежные эквиваленты:

- Дт 50 + Дт 51 + Дт 52 + Дт 55 (кроме Дт 55.03 и Дт 55.23) + Дт 57.

Строка 1230 Финансовые и другие оборотные активы

- Финансовые вложения:

- Дт 58.01.2 + Дт 58.02 + Дт 58.03 + Дт 58.04 + Дт 58.05 + Дт 55.03 + Дт 55.23 +минус Кт 59;

- плюс вручную Дт 73.01 (краткосрочные процентные займы).

- Дебиторская задолженность:

- Дт 62.01 + Дт 60.02 минус Кт 76.ВА + Дт 68 + Дт 69 + Дт 73.02 + Дт 73.03 + Дт 76 + Дт 97 минус Кт 63 минус Кт 79.

Пассив

Строка 1370 Капитал и резервы

- Уставный капитал:

- Кт 80.

- Собственные акции, выкупленные у акционеров:

- Дт 81 с минусом.

- Резервный капитал:

- Кт 82.

- Добавочный капитал:

- Кт 83.01 + Кт 83.02 + Кт 83.03 + Кт 83.09.

- Нераспределенная прибыль (непокрытый убыток):

- сальдо 84.

Строка 1410 Долгосрочные заемные средства

- Заемные средства:

- Кт 67.01 +Кт 67.03 + Кт 67.05 + Кт 67.21 + Кт 67.23 + Кт 67.25.

Строка 1450 Другие долгосрочные обязательства

- Отложенные налоговые обязательства:

- Кт 77.

- вручную Оценочные обязательства:

- Кт 96 (резерв предстоящих событий).

- вручную Прочие не отраженные выше обязательства, которые подлежат погашению более чем через 12 месяцев после отчетной даты:

- Кт 60.01, Кт 60.02, Кт 76, Кт 75, Кт 73.03.

Строка 1510 Краткосрочные заемные средства

- Заемные средства:

- Кт 66 + Кт 67.02 + Кт 67.22 + Кт 67.04 + Кт 67.24 + Кт 67.06 + Кт 67.26.

Строка 1520 Кредиторская задолженность

- Кредиторская задолженность:

- Кт 62.02 минус Дт 76.АВ + Кт 60.01 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73.03 + Кт 76 + и т.д.

Строка 1540 Другие краткосрочные обязательства

- Доходы будущих периодов:

- Кт 86 + Кт 98.

- вручную Оценочные обязательства:

- Кт 96 (краткосрочные).

- Прочие краткосрочные обязательства:

- Кт 76.НА;

- плюс вручную все прочие не отраженные выше обязательства, которые подлежат погашению менее чем через 12 месяцев после отчетной даты.

Валюта баланса по Активу и Пассиву должна совпадать. PDF

См. также:

- Проверка отчета о финансовых результатах по упрощенной форме

- Проверка баланса

- Взаимоувязка форм отчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(5 оценок, среднее: 4,20 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Чтобы удостовериться, что в декларации по УСН все в порядке и она пройдет камералку без нареканий, изучите список ошибок, которые налоговики чаще всего находят в декларациях, и убедитесь, что у вас их нет.

По какой форме сдавать декларацию за 2022 год, читайте здесь.

Свежий список ошибок в декларацях по УСН опубликовало одно из региональных УФНС. Они следующие:

- не тот объект налогообложения — например, согласно уведомлению, был заявлен объект «доходы», а декларация сдана с объектом «доходы минус расходы»;

- декларация подана без представления уведомления о переходе на УСН;

- неверно заполнен номер корректировки;

Здесь цифра «—0» говорит о том, что декларация первичная. При представлении уточненной налоговой декларации нужно указывать в поле цифру отличная от нуля (для четвертой ставится номер «—4», для третьей — «—3» и т.п.).

- раздел 2 заполнен не нарастающим итогом;

- в разделе 1 суммы налога к доплате не соответствуют рассчитанным сумме налога (авансовых платежей) раздела 2 по всем срокам уплаты;

- в строке 102 раздела 2 неверно указан признак наличия/отсутствия работников;

Здесь нужно указать один из двух признаков налогоплательщика: код «1» — для ЮЛ и ИП с сотрудниками, код «2» — исключительно для ИП без работников.

- налоговая база в разделе 2 неправомерно уменьшена на сумму убытка прошлых лет при отсутствии такого убытка;

- не заполнен раздел 3 при получении целевых денежных средств, не учитываемых при расчете налогооблагаемой базы (субсидии, гранты и т.д. при соблюдениях определенных условий и требований ст. 251 НК РФ).

Со своей стороны мы рекомендуем проверить следующее:

- В декларации верно отражены доходы. У налоговиков есть возможность сверить доходы, отраженные в декларации, с оборотами по счетам, также у них есть данные по онлайн-кассам (смотрите, обязательны ли они для УСН). А поскольку доходы при УСН учитывают кассовым методом, нестыковки между фактическими поступлениями и задекларированной суммой видно сразу. Конечно, в базу по налогу включаются не 100% полученных сумм. Например, не учитываются займы. Если у вас есть обоснованные расхождения, будьте готовы их объяснить.

Узнайте больше о том, какие доходы признаются (учитываются) при УСНО.

- Налог по «доходной» УСН вы правильно уменьшили на взносы. Взять в уменьшение можно взносы, уплаченные в 2022 году, в пределах начисленных сумм. Уплату ФНС посмотрит в КРСБ, а начисления — в расчете по взносам. Также не забывайте, что для работодателей действует 50%-й лимит на уменьшение налога.

Читайте подробнее о том, каким образом происходит уменьшение налога при УСН.

- Вы считаете налог по правильной ставке. Во-первых, учитывайте, что организации должны применять ту ставку, которая действует в регионе их регистрации, ИП — в регионе проживания (прописки). При этом не важно, где ведется бизнес по факту. Кроме того, для пониженных ставок устанавливаются специальные условия. Соответствие им тоже нужно проконтролировать. Во-вторых, не забывайте, что у вас могла возникнуть обязанность платить налог по повышенным ставкам.

Еще один момент, который следует иметь в виду, — это уплата авансов. Иногда нарушения с авансами, имевшие место в течение года, могут повлечь блокировку счета.

Указанные выше нарушения контролеры могут увидеть уже из декларации. Поэтому старайтесь их избегать. Если же говорить о неочевидных ошибках, то чаще всего они связаны с расходами при доходно-расходной УСН. Убедитесь, что вы учли только те, которые разрешены НК РФ. А поможет вам в этом наша статья.

Если в ходе такой самопроверки вы обнаружите ошибки, требующие представления уточненки, составить ее вам помогут рекомендации от экспертов «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в готовое решение.

Из нашей статьи вы узнаете:

Как проверить бухгалтерский баланс

Бухгалтерский баланс – документ, в котором отражены сведения о движении имущества, состоянии счетов, взаимоотношениях с контрагентами и, в целом, результаты финансовой и хозяйственной деятельности организации.

Правильность составления документа и сравнение его показателей с другими формами отчетности крайне важны. Отклонение в строке сведений на 10% и более от реальной цифры влечет ответственность и штраф в рамках ст. 15.11 КоАП РФ, а также затруднит получение компанией положительного заключения от аудитора.

В статье рассмотрим, как проверить бухгалтерский баланс и увязать его показатели с данными из других видов отчетности.

Этапы проверки бухгалтерского баланса

В первую очередь следует проверить правильность данных об организации:

- полное наименование компании;

- адрес регистрации юридического лица;

- вид деятельности;

- организационно-правовая форма;

- отчетная дата и период отчетности.

Текущий баланс должен быть продолжением предшествующего. Соответственно, необходимо проверить их между собой. Показатели начала периода текущего документа должны совпадать с показателями конца предыдущего. Это касается как содержания, так и номенклатуры статей.

Информация в отчетной форме должна соответствовать данным Главной книги и инвентаризационным данным. Рекомендуется регулярно проводить инвентаризацию, чтобы убедиться в действительном существовании различных остатков, которые записаны на счетах.

Важный момент при проверке и ведении баланса – это единый подход к принципам оценки и учета внутри организации.

Как прочитать бухгалтерский баланс

Отчет строится на соотношении активов и пассивов. При чтении документа следует обратить внимание на следующие моменты:

- для активов: чем ниже строка в балансе, тем быстрее записанные в ней активы можно перевести в денежные средства;

- для пассивов: обязательства, указанные в наиболее нижних строках, нужно вернуть в первую очередь.

Наиболее результативно читать и анализировать баланс, в котором представлены сведения о нескольких отчетных периодах. Например, за последние 3 года. В этом случае сравнивают цифры по каждому показателю за каждый год и делают вывод о результативности и успешности бизнеса.

Анализ бухгалтерского баланса предприятия

Рассмотрим пример в виде отчета некоторой компании из числа малого бизнеса (в нем нет отложенных налоговых активов и обязательств, так как малый бизнес имеет право не отражать их в данном документе в согласии с п. 2 ПБУ 18/02).

| № | Наименование показателя | Код строки | Данные на 31.12.2018 | Данные на 31.12.2019 | Данные на 31.12.2020 |

|---|---|---|---|---|---|

| 1. | Внеоборотные активы | ||||

| Основные средства | 1150 | 808 | 783 | 760 | |

| Финансовые вложения | 1170 | — | 3 | 45 | |

| 2. | Оборотные активы | ||||

| Запасы | 1210 | 117 | 119 | 113 | |

| Дебиторская задолженность | 1230 | 52 | 50 | 57 | |

| Денежные средства и эквиваленты | 1250 | 13 | 9 | — | |

| БАЛАНС | 1600 | 990 | 964 | 975 | |

| 3. | Капитал и резервы | ||||

| Уставный капитал | 1310 | 10 | 10 | 10 | |

| Резервный капитал | 1360 | 3 | 4 | 5 | |

| Нераспределенная прибыль | 1370 | 317 | 476 | 512 | |

| 5. | Краткосрочные обязательства | ||||

| Кредиторская задолженность | 1520 | 660 | 474 | 448 | |

| БАЛАНС | 1700 | 990 | 964 | 975 |

Какие выводы следуют из этих показателей:

- Компания финансово устойчивая: отсутствие долгосрочных обязательств (кредитов), уверенный рост прибыли.

- В активах наибольшие показатели в основных средствах, обратить их в деньги быстро не получится. При падении уровня реализации может потребоваться кредит.

- Достаточно высокие показатели в графе «Запасы». Это говорит, с одной стороны, о хорошем снабжении, а с другой может свидетельствовать о залежах неиспользуемого сырья.

- Настораживает малый объем средств в графе «Денежные средства», если ранее их не вкладывали для получения дохода.

- Положительные моменты в разделе пассивов: рост резервного капитала и наличие нераспределенной прибыли с ежегодным ростом последнего показателя.

- Высокие показатели в графе «Кредиторская задолженность» по краткосрочным обязательствам. Это может быть задержка заработной платы и звонок о серьезных проблемах внутри компании.

Взаимоувязка форм отчетности

В правильно составленном документе есть взаимоувязки показателей баланса с другими формами отчетности. В их числе отчет о доходах и расходах, о капитале, движении денежных средств, а также пояснительные записки к документу.

Ключевые взаимосвязи, то есть соответствие между показателями двух документов, включают следующие увязки:

| Строка баланса | Строка соотносимого документа |

| Финансовый отчет | |

| 1250 | 4500, 4450, 4400 |

| Отчет о капитале | |

| 1310 | 3100, 3300, 3310, 3320 |

| Отчет о финансовых итогах | |

| 1370 по завершении года | 2600 на текущий год |

| Отчет о прибыли | |

| 1370 | 2400 |

| 1180 | 2450 |

Сдавайте бухгалтерский баланс через сервис 1С-Отчетность. Умный редактор отчётов подскажет, как заполнить каждое поле в форме — даже если вы заполняете её впервые, то не допустите ошибок.

Выводы

Проверка и чтение бухгалтерского баланса , а также увязка его с другими видами отчетности – важнейшие навыки как для бухгалтера, так и для руководителя компании. Этот документ содержит важнейшую информацию о деятельности организации и при понимании определенных моментов дает опорные точки для выстраивания плана работы всей организации, позволяет избежать серьезных проблем и вовремя поменять тактику ведения бизнеса.

Содержание

-

Ошибка 1 — Занижение суммы доходов на УСН 6%

-

Ошибка 2 — Неправильный учёт финансирования от учредителей

-

Ошибка 3 — Ошибки при уменьшении налогов на страховые взносы

-

Ошибка 4 — Неправильный перенос убытка

-

Ошибка 5 — Путаница с ОКТМО при изменении адреса фирмы в течение года

При подготовке отчётности компании так легко ошибиться. Предлагаем ознакомиться с самыми распространенными ошибками, чтобы избежать их в своем отчёте.

Ошибка 1 — Занижение суммы доходов на УСН 6%

При применении УСН с объектом «Доходы» таковыми являются практически все поступления на счёт или в кассу организации. При этом никакие расходы в расчёт не принимаются. Многие забывают об этом правиле, фактически путая доходы с прибылью. Помните: на УСН 6% доходом являются поступления от клиентов и налог считают со всей этой суммы, на расходы её уменьшать нельзя.

Ошибка 2 — Неправильный учёт финансирования от учредителей

Иногда учредителям ООО приходится пополнять счёт фирмы личными деньгами и оформлять это как финансовую помощь. Здесь важно не запутаться в налоговых последствиях. Они зависят от того, какой долей в уставном капитале владеет учредитель, передающий помощь. Если он владеет долей более 50%, полученные деньги не считаются доходом фирмы и не отражаются в декларации. При получении денег от учредителя с долей 50% и менее, финансовая помощь попадёт под налогообложение. В этом случае она должна быть отражена в декларации в составе доходов.

Ошибка 3 — Ошибки при уменьшении налогов на страховые взносы

Организация, работающая на УСН с объектом «Доходы», имеет возможность уменьшить налог на сумму страховых взносов за работников. Но не нужно забывать, что уменьшить налог можно максимум на 50%. При этом налоги можно уменьшить только на фактически оплаченные в отчётном периоде взносы. Данный вычет отражается в соответствующей строке декларации.

Ошибка 4 — Неправильный перенос убытка

При заполнении декларации по УСН с объектом «Доходы минус расходы» налог за текущий год можно уменьшить, если в прошлые годы:

- был получен убыток,

- платился минимальный налог.

Чтобы не допустить ошибки, важно правильно определить сумму возможного вычета по этому основанию. Так, сумма убытка, на которую вы уменьшаете налог, не должна превышать убытки, показанные в декларациях за предыдущие периоды.

Если в прошлом году вы платили минимальный налог, в этом году вы можете уменьшить доход на разницу между обычным и минимальным налогом прошлого года. Например, налог, рассчитанный в обычном порядке, в прошлом году составил 20 тысяч рублей, а минимальный 30 тысяч. В бюджет вы заплатили 30 тысяч, а разницу в 10 тысяч в этом или последующих годах покажете в расходах и уменьшите на эту сумму налог.

«Срок годности» убытков, которые можно относить на расходы — 10 лет. Срок для разницы между минимальным и обычным налогом не установлен, но рекомендуется придерживаться правил, действующих для убытков, т.е. соблюдать срок в 10 лет.

Ошибка 5 — Путаница с ОКТМО при изменении адреса фирмы в течение года

В декларациях по УСН указывается код ОКТМО. Однако если в течение года у организации менялся адрес ведения деятельности, возникает вопрос, какой код указывать: старый или новый. Ответ прост. В декларации указывается тот код, который фирма имеет на отчётную дату. Декларация по УСН составляется за год в целом, но в разделе 1 расчёты по налогу приводятся в разрезе по кварталам. При заполнении этого раздела следует указывать тот ОКТМО, который действовал на последний день отчётного квартала.

Избежать ошибок вам поможет интернет-бухгалтерия «Моё дело».

Вся отчётность в сервисе формируется автоматически. На каждом шаге подготовки отчёта, который вы просто проходите с помощью кнопки «Далее», видно из каких показателей формируется отчёт. А подсказки помогают избежать ошибок.