к ошибкам спецификации

относятся не неправильный выбор той

или иной математической функции для

![]() ,

,

но и недоучет в уравнении регрессии

какого-то существенного фактора, то

есть использование парной регрессии

вместо множественной.

2. Для регрессионной

модели вида

![]() необходим

необходим

минимальный объем наблюдений, содержащий

_____ объектов наблюдения.

«15».

3. Нелинейным по

объясняющим переменным, но линейным по

параметрам уравнением регрессии

является …

![]()

4. В модели вида

![]() количество

количество

объясняющих переменных равно …3.

5. При идентификации

модели множественной регрессии

![]() количество

количество

оцениваемых параметров равно …Итого

5 параметров.

1. В модели

множественной регрессии

![]() определитель

определитель

матрицы парных коэффициентов корреляции

между факторами![]() ,

,![]() и

и![]() близок

близок

к единице. Это означает, что факторы![]() ,

,![]() и

и![]() …мультиколлинеарны

…мультиколлинеарны

2. При моделировании

линейного уравнения множественной

регрессии вида

![]() необходимо,

необходимо,

чтобы выполнялось требование отсутствия

взаимосвязи между …

между x1

и x2.

3. Дана матрица

парных коэффициентов корреляции.

Коллинеарными

Коллинеарными

являются факторы …

![]() и

и

![]() коллинеарны.

коллинеарны.

4. В модели

множественной регрессии

![]() определитель

определитель

матрицы парных коэффициентов корреляции

между факторами![]() ,

,![]() и

и![]() близок

близок

к нулю. Это означает, что факторы![]() ,

,![]() и

и![]() …мультиколлинеарность

…мультиколлинеарность

факторов.

5. Для эконометрической

модели линейного уравнения множественной

регрессии вида

![]() построена

построена

матрица парных коэффициентов линейной

корреляции (y

– зависимая переменная; х(1),

х(2),

х(3),

x(4)–

независимые переменные):

Коллинеарными

(тесно связанными) независимыми

(объясняющими) переменными не

являются

…x(2)

и x(3)

1. Дана таблица

исходных данных для построения

эконометрической регрессионной модели:

Фиктивными

Фиктивными

переменными не

являются …

стаж работы

производительность

труда

2. При исследовании

зависимости потребления мяса от уровня

дохода и пола потребителя можно

рекомендовать …

использовать

фиктивную переменную – пол потребителя

разделить

совокупность на две: для потребителей

женского пола и для потребителей мужского

пола

3. Изучается

зависимость цены квартиры (у)

от ее жилой площади (х)

и типа дома. В модель включены фиктивные

переменные, отражающие рассматриваемые

типы домов: монолитный, панельный,

кирпичный. Получено уравнение регрессии:

![]() ,

,

где ,

, Частными

Частными

уравнениями регрессии для кирпичного

и монолитного являются …

для типа дома

кирпичный

![]()

для типа дома

монолитный

![]()

4. При анализе

промышленных предприятий в трех регионах

(Республика Марий Эл, Республика Чувашия,

Республика Татарстан) были построены

три частных уравнения регрессии:

![]() для

для

Республики Марий Эл;

![]() для

для

Республики Чувашия;

![]() для

для

Республики Татарстан.

Укажите вид

фиктивных переменных и уравнение с

фиктивными переменными, обобщающее три

частных уравнения регрессии.

![]()

5. В эконометрике

фиктивной переменной принято считать

…

переменную,

принимающую значения 0 и 1

описывающую

количественным образом качественный

признак

1. Для регрессионной

модели зависимости среднедушевого

денежного дохода населения (руб., у)

от объема валового регионального

продукта (тыс. р., х1)

и уровня безработицы в субъекте (%, х2)

получено уравнение

![]() .

.

Величина коэффициента регрессии при

переменнойх2

свидетельствует о том, что при изменении

уровня безработицы на 1% среднедушевой

денежный доход ______ рубля при неизменной

величине валового регионального

продукта.

изменится на

(-1,67)

2. В уравнении

линейной множественной регрессии:

![]() ,

,

где![]() – стоимость основных фондов (тыс. руб.);

– стоимость основных фондов (тыс. руб.);![]() –

–

численность занятых (тыс. чел.);y

– объем промышленного производства

(тыс. руб.) параметр при переменной х1,

равный 10,8, означает, что при увеличении

объема основных фондов на _____ объем

промышленного производства _____ при

постоянной численности занятых.

на 1 тыс. руб. …

увеличится на 10,8 тыс. руб.

3. Известно, что

доля остаточной дисперсии зависимой

переменной в ее общей дисперсии равна

0,2. Тогда значение коэффициента

детерминации составляет …0,8

4. Построена

эконометрическая модель для зависимости

прибыли от

реализации единицы продукции (руб., у)

от величины оборотных средств предприятия

(тыс. р., х1):

![]() .

.

Следовательно, средний размер прибыли

от реализации, не зависящий от объема

оборотных средств предприятия, составляет

_____ рубля. 10,75

5. F-статистика

рассчитывается как отношение ______

дисперсии к ________ дисперсии, рассчитанных

на одну степень свободы.факторной

… остаточной

1. Для эконометрической

модели уравнения регрессии ошибка

модели определяется как ______ между

фактическим значением зависимой

переменной и ее расчетным значением.Разность

2. Величина

![]() называется

называется

…случайной

составляющей

3. В эконометрической

модели уравнения регрессии величина

отклонения фактического значения

зависимой переменной от ее расчетного

значения характеризует …ошибку

модели

4. Известно, что

доля объясненной дисперсии в общей

дисперсии равна 0,2. Тогда значение

коэффициента детерминации составляет

… 0,2

5. При методе

наименьших квадратов параметры уравнения

парной линейной регрессии

![]() определяются

определяются

из условия ______ остатков![]() .минимизации

.минимизации

суммы квадратов

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ошибки спецификации эконометрической модели имеют место вследствие …

Спецификацией модели называется отбор факторов, включаемых в модель, и выбор математической функции для  . Поэтому к ошибкам спецификации относятся не только неправильный выбор той или иной математической функции для

. Поэтому к ошибкам спецификации относятся не только неправильный выбор той или иной математической функции для  , но и недоучет в уравнении регрессии какого-то существенного фактора, то есть использование парной регрессии вместо множественной.

, но и недоучет в уравнении регрессии какого-то существенного фактора, то есть использование парной регрессии вместо множественной.

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 45.

Прикладная статистика. Основы эконометрики: Учебник для вузов: В 2 т. 2-е изд., испр. – Т. 2: Айвазян С.А. Основы эконометрики. – М.: ЮНИТИ-ДАНА, 2001. – С. 20–30 .

ответ тест i-exam

Тема 2: Отбор факторов, включаемых в модель множественной регрессии

Тема 1: Спецификация эконометрической модели

1. Ошибки спецификации эконометрической модели имеют место вследствие …

неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора

недостоверности или недостаточности исходной информации

неоднородности данных в исходной статистической совокупности

недостаточного количества данных

Решение:

Спецификацией модели называется отбор факторов, включаемых в модель, и выбор математической функции для  . Поэтому к ошибкам спецификации относятся не только неправильный выбор той или иной математической функции для , но и недоучет в уравнении регрессии какого-то существенного фактора, то есть использование парной регрессии вместо множественной.

. Поэтому к ошибкам спецификации относятся не только неправильный выбор той или иной математической функции для , но и недоучет в уравнении регрессии какого-то существенного фактора, то есть использование парной регрессии вместо множественной.

2. Для регрессионной модели вида  необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

Решение:

Считается, на каждый оцениваемый коэффициент регрессии необходимо не менее 5–7 объектов статистических наблюдений. Так как представленная модель содержит 3 независимые переменные, то на каждый из параметров регрессии при независимой переменной необходимо по 5–7 наблюдений, то есть в совокупности не менее 15–21 наблюдения. Берем нижнюю границу интервала, тогда правильный вариант ответа – «15».

3. Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

Решение:

Из приведенных функций только в функции параметры имеют степень 1, а объясняющая переменная х имеет степень, отличную от 1.

4. В модели вида  количество объясняющих переменных равно …

количество объясняющих переменных равно …

Решение:

Эконометрическая модель уравнения регрессии может быть представлена линейным уравнением множественной регрессии в виде выражения  , где y – зависимая переменная; xj – объясняющая независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии);

, где y – зависимая переменная; xj – объясняющая независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии);  – случайные факторы. Независимые переменные xj называются также факторами, объясняющими переменными. На количество объясняющих переменных в линейном уравнении указывает также количество коэффициентов регрессии bj. Поэтому количество объясняющих переменных в модели равно 3.

– случайные факторы. Независимые переменные xj называются также факторами, объясняющими переменными. На количество объясняющих переменных в линейном уравнении указывает также количество коэффициентов регрессии bj. Поэтому количество объясняющих переменных в модели равно 3.

5. При идентификации модели множественной регрессии  количество оцениваемых параметров равно …

количество оцениваемых параметров равно …

Решение:

При оценке модели множественной регрессии рассчитываются следующие параметры: свободный член a и четыре параметра при независимых переменных х. Итого 5 параметров.

Тема 2: Отбор факторов, включаемых в модель множественной регрессии

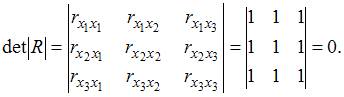

1. В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к единице. Это означает, что факторы , и …

близок к единице. Это означает, что факторы , и …

Решение:

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами. Если факторы не коррелированы между собой, то матрица парных коэффициентов корреляции между факторами была бы единичной. Поскольку все недиагональные элементы  были бы равны нулю.

были бы равны нулю.

, поскольку

, поскольку  =

=  =

=  и

и  =

=  =

=  =0.

=0.

Если между факторами существует полная линейная зависимость и все коэффициенты парной корреляции равны единице, то определитель такой матрицы равен нулю.

Чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И, наоборот, чем ближе к единице определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов.

2. При моделировании линейного уравнения множественной регрессии вида  необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

Решение:

Эконометрическая модель уравнения регрессии может быть представлена линейным уравнением множественной регрессии в виде выражения , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии); – случайные факторы. При построении модели множественной регрессии необходимо исключить возможность существования тесной линейной зависимости между независимыми (объясняющими) переменными, которая ведет к проблеме мультиколлинеарности. Поэтому в данной модели необходимо, чтобы выполнялось требование отсутствия взаимосвязи между x1 и x2.

V7: Система линейных одновременных уравнений

S: При выполнении предпосылок метода наименьших квадратов (МНК) оценки параметров регрессионной модели, рассчитанные с помощью МНК, обладают свойствами

-: состоятельности, смещенности и эффективности

+: состоятельности, несмещенности и эффективности

-: состоятельности, смещенности и неэффективности

-: несостоятельности, смещенности и эффективности

S: Для регрессионной модели вида  построена на координатной плоскости совокупность точек с координатами

построена на координатной плоскости совокупность точек с координатами  , данное графическое отображение зависимости называется

, данное графическое отображение зависимости называется

S: Для обнаружения автокорреляции в остатках используется

+: статистика Дарбина – Уотсона

-: критерий Гольдфельда – Квандта

S: Величина  называется

называется

S: Строится эконометрическая модель линейного уравнения множественной регрессии вида

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

абсолютное значение парного коэффициента линейной корреляции

абсолютное значение парного коэффициента линейной корреляции

…

…

S: Для учета влияния на исследуемую (зависимую) переменную признаков качественного характера используются фиктивные переменные, при этом фиктивной переменной может присваиваться значение

S: В эконометрической модели линейного уравнения регрессии

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

S: Система эконометрических уравнений включает совокупность _________ переменных.

S: Несмещенность оценок параметров регрессии означает, что …

-: дисперсия остатков минимальная

-: точность оценок выборки увеличивается с увеличением объема выборки

+: математическое ожидание остатков равно нулю

-: дисперсия остатков не зависит от величины

S: Дана автокорреляционная функция временного ряда

Верным будет утверждение, что ряд …

-: содержит только тенденцию, и не содержит сезонной компоненты

-: не имеет ни тенденции, ни сезонной компоненты, имеет только случайную компоненту

+: имеет выраженную сезонную компоненту с лагом 4

-: имеет выраженную сезонную компоненту с лагом 6

S: Если параметр эконометрической модели является статистически значимым, то его значение признается …

+: равным коэффициенту парной корреляции

S: Для регрессионной модели вида  , где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина коэффициента детерминации рассчитывается по формуле …

. Тогда величина коэффициента детерминации рассчитывается по формуле …

-:

+:

-:

-:

S: Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

S: Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

-:

-:

-:

+:

S: Примерами фиктивных переменных в эконометрической модели зависимости стоимости 1 м2 жилья не являются …

-: принадлежность тому или иному региону

-: категория жилья: первичное (новое) жилье / вторичное (неновое) жилье

+: площадь жилья (м2)

S: Среди предложенных нелинейных зависимостей нелинейной существенно (внутренне нелинейной) является …

+:

-:

-:

-:

S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется логарифмирование уравнения. Указанным способом не может быть линеаризовано уравнение …

-:

-:

-:

+:

S: По результатам проведения исследования торговых точек было построено уравнение нелинейной регрессии  , где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны

, где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны  ,

,  ,

,  , то …

, то …

-: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

-: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

-: эластичность спроса по цене составляет –0,8

+: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

S: По типу функциональной зависимости между переменными эконометрической модели различают _____ уравнения регрессии.

-: стохастические и вероятностные

-: линейные и парные

-: множественные и парные

+: линейные и нелинейные

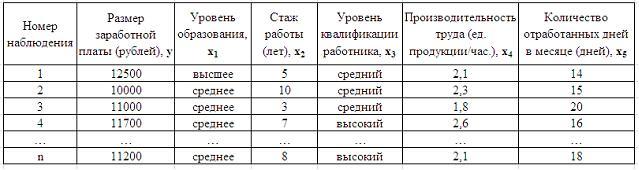

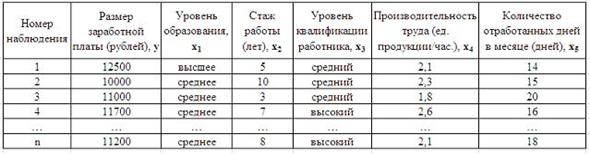

S: Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

-: уровень квалификации работника

S: При моделировании уравнения множественной регрессии проверку тесноты связи между независимыми переменными (объясняющими переменными, регрессорами, факторами) модели осуществляют на основе …

-: коэффициента множественной корреляции

-: показателей существенности параметров модели

+: матрицы парных коэффициентов линейной корреляции

-: системы нормальных уравнений МНК

S: Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение  . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

-: увеличится на 1,67

-: изменится на (-1,67)

-: изменится на 0,003

+: уменьшится на (-1,67)

S: В модели вида  количество объясняющих переменных равно …

количество объясняющих переменных равно …

S: В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к нулю. Это означает, что факторы , и …

близок к нулю. Это означает, что факторы , и …

S: В уравнении линейной множественной регрессии:  , где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

, где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

-: на 1 тыс. руб. … уменьшится на 10,8 тыс. руб.

-: на 1% … увеличится на 10,8%

-: на 1 тыс. руб. … увеличится на 10,8%

+: на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

S: Переменная х является нелинейной в уравнении

-:

-:

+:

-:

S: Уравнением нелинейной регрессии, отражающей полиномиальную зависимость y от x, является

-:

-:

+:

-:

S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется способ приведения уравнения к обратному виду, то есть к переменной  . Указанным способом может быть линеаризовано уравнение …

. Указанным способом может быть линеаризовано уравнение …

-:

-:

-:

+:

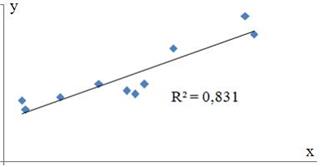

S: Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации  (см. рис.).

(см. рис.).

На дисперсию зависимой переменной, объясненную построенным уравнением приходится ________ общей дисперсии зависимой переменной.

S: Пусть  – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки

– математическое ожидание оценки  . В том случае если

. В том случае если  , то оценка обладает свойством

, то оценка обладает свойством

S: Степенной модельюне является регрессионная модель …

-:

+:

-:

-:

S: Нелинейным уравнением множественной регрессии является …

+:

-:

-:

-:

S: Система эконометрических уравнений может состоять из _____ уравнения (-ий) регрессии.

+: бесконечно большого количества

S: В эконометрической модели линейного уравнения регрессии ошибкой модели является …

+:

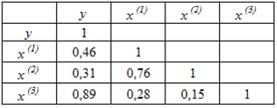

S: Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) – независимые переменные):

Коллинеарными (тесносвязанными) независимыми (объясняющими) переменными являются …

S: Регрессионная модель вида  является нелинейной относительно …

является нелинейной относительно …

-: переменной

+: переменной

-: параметра

-: переменной

S: Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет

-:

-:

S: Обобщенный метод наименьших квадратов применяется для оценки параметров линейных регрессионных моделей с __________ остатками.

-: гомоскедастичными и некоррелированными

+: автокоррелированными и/или гетероскедастичными

S: Метод наименьших квадратов (МНК) может применяться для оценки параметров исходной регрессионной модели в _________ форме.

S: Автокорреляцией уровней ряда называется корреляционная зависимость между …

-: факторами, формирующими уровень ряда

-: уровнями двух рядов

+: последовательными уровнями ряда

-: компонентами, образующими уровни ряда

S: Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии  является …

является …

S: Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.

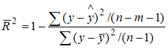

S: При расчете скорректированного коэффициента множественной детерминации пользуются формулой  , где …

, где …

+: n – число наблюдений; m – число факторов, включенных в модель множественной регрессии

-: n – число параметров при независимых переменных; m – число наблюдений

-: n – число параметров при независимых переменных; m – число факторов, включенных в модель множественной регрессии

-: m – число наблюдений; n – число факторов, включенных в модель множественной регрессии

S: Для эконометрической модели вида  показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной …

является парный коэффициент линейной …

S: Ошибкой спецификации эконометрической модели уравнения регрессии является …

+: использование парной регрессии вместо множественной

-: расчет показателей качества модели

-: учет случайных факторов

-: оценка параметров при помощи МНК

S: В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

S: Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется …

S: Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции …

-: между трендовой, сезонной и случайной компонентами

+: первого, второго, третьего и последующих порядков

-: факторов, формирующих уровень ряда

-: между несколькими временными рядами

S: Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Мультипликативную модель временного ряда формируют следующие значения компонент уровня временного ряда …

-: yt = 7; T = 6,5; S = 0; E = 0,5

-: yt = 7; T = -3,5; S = -2; E = -1

+: yt = 7; T = 3,5; S = 2; E = 1

-: yt = 7; T = 3,5; S = -2; E = 1

источники:

http://poisk-ru.ru/s16310t6.html

http://lektsia.com/2×1276.html

4.

Использование

предварительной информации о значениях некоторых параметров. Иногда значения некоторых неизвестных параметров

модели могут быть определены по пробным выборочным наблюдениям, тогда

мультиколлинеарность может быть устранена путем установления значений параметра

у одной коррелирующих переменных. Ограниченность метода – в сложности получения

предварительных значений параметров с высокой точностью.

5.

Преобразование переменных. Для устранения мультиколлинеарности можно

преобразовать переменные, например, путем линеаризации или получения

относительных показателей, а также перехода от номинальных к реальным

показателям (особенно в макроэкономических исследованиях).

При построении модели множественной регрессии с точки

зрения обеспечения ее высокого качества возникают следующие вопросы:

1.

Каковы признаки качественной

модели?

2.

Какие ошибки спецификации могут

быть?

3.

Каковы последствия ошибок

спецификации?

4.

Какие существуют методы

обнаружения и устранения ошибок спецификации?

Рассмотрим основные признаки качественной модели

множественной регрессии:

1.

Простота. Из двух моделей примерно одинаковых статистических

свойств более качественной является та, которая содержит меньше переменных, или

же более простая по аналитической форме.

2.

Однозначность. Метод вычисления коэффициентов должен быть одинаков

для любых наборов данных.

3.

Максимальное соответствие. Этот признак говорит о том, что основным критерием

качества модели является коэффициент детерминации, отражающий объясненную

моделью вариацию зависимой переменной. Для практического использования выбирают

модель, для которой расчетное значение F-критерия для

коэффициента детерминации б четыре раза больше табличного.

4.

Согласованность с теорией. Получаемые значения коэффициентов должны быть

интерпретируемы с точки зрения экономических явлений и процессов. К примеру,

если строится линейная регрессионная модель спроса на товар, то соответствующий

коэффициент при цене товара должен быть отрицательным.

5.

Хорошие прогнозные качества.

Обязательным условием построения

качественной модели является возможность ее использования для прогнозирования.

Одной из основных ошибок, допускаемых при построении

регрессионной модели, является ошибка спецификации (рис. 4.3).

Под ошибкой спецификации понимается неправильный выбор функциональной формы

модели или набора объясняющих переменных.

Различают следующие виды ошибок спецификации:

1.

Невключение в модель полезной

(значимой) переменной.

2.

Добавление в модель лишней

(незначимой) переменной

3.

Выбор неправильной функциональной

формы модели

Последствия ошибки первого вида (невключение в

модель значимой переменной) заключаются в том, что полученные по МНК оценки

параметров являются смещенными и несостоятельными, а значение коэффициента

детерминации значительно снижаются.

При добавлении в модель лишней переменной

(ошибка второго вида) ухудшаются статистические свойства оценок

коэффициентов, возрастают их дисперсии, что ухудшает прогнозные качества модели

и затрудняет содержательную интерпретацию параметров, однако по сравнению с

другими ошибками ее последствия менее серьезны.

Если же осуществлен неверный выбор

функциональной формы модели, то есть допущена ошибка третьего вида, то

получаемые оценки будут смещенными, качество модели в целом и отдельных

коэффициентов будет невысоким. Это может существенно сказаться на прогнозных

качествах модели.

Ошибки спецификации первого вида можно обнаружить только

по невысокому качеству модели, низким значениям R2.

Обнаружение ошибок спецификации второго вида, если лишней

является только одна переменная, осуществляется на основе расчета t — статистики для коэффициентов. При лишней переменной коэффициент

будет статистически незначим.

Рис. 4.3 Ошибки спецификации и свойства качественной

регрессионной модели