- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибки при списании гсм

Ошибки при списании гсм

Подборка наиболее важных документов по запросу Ошибки при списании гсм (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ГСМ:

- 10533

- Акт контрольного замера расхода топлива

- Акт на списание бензина

- Акт на списание ГСМ

- Акт отбора проб нефтепродуктов

- Показать все

Еще

- ГСМ:

- 10533

- Акт контрольного замера расхода топлива

- Акт на списание бензина

- Акт на списание ГСМ

- Акт отбора проб нефтепродуктов

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Правила заполнения путевых листов снова меняются

(«Практическая бухгалтерия», 2023, N 6)В КоАП РФ предусмотрено несколько видов штрафов, в том числе за отсутствие путевого листа и ошибки при его составлении. Размеры штрафов доходят до 100 000 рублей, что будет серьезным ударом по бюджету компании. Учитывая, что путевой лист служит основанием для списания ГСМ, неправильный документ может спровоцировать доначисление налогов.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как заполнить путевой лист до 28.02.2023 (включительно)

(КонсультантПлюс, 2023)Такой порядок применяется для исправления документов бухгалтерского учета, в частности первичных учетных документов. Это следует из ч. 7 ст. 9 Закона о бухгалтерском учете, п. п. 19, 21 ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Полагаем, что этот порядок подходит и для исправления ошибок в путевых листах.

Нормативные акты

«Инструкция о порядке ведения учета, отчетности и расходования горюче-смазочных материалов в гражданской авиации»

(утв. МГА СССР 28.06.1991)9.7. Финансовый отдел предприятия проверяет правильность оформления ведомости и отчетов и периодически, в выборочном порядке, сличает корешки требований с отчетом об использовании книжки требований, о чем делается в отчете отметка. Вскрытые ошибки подлежат устранению.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

<Письмо> ФНС РФ от 21.08.2009 N ШС-22-3/660@

<О направлении систематизированных материалов по документированию операций при транспортировке товаров>

(вместе с «Порядком замены (корректировки) существенных сведений (товар, грузополучатель, пункт поставки и т.п.) в товаросопроводительных документах»)В частности, в Постановлении N А56-8533/02 суд поддержал налоговую инспекцию в ее требовании к фирме доплатить налоги из-за непредставления необходимых документов на списание ГСМ. Организация довольно легкомысленно отнеслась к путевым листам: часть была неправильно оформлена, а часть — вообще уничтожена. И хотя имелись все акты на списание ГСМ, арбитры сочли эти затраты неподтвержденными. Кроме того, они указали, что путевые листы относятся к первичным документам и должны храниться не менее пяти лет. Этот срок установлен пунктом 1 статьи 17 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете».

Нарушения в учете ГСМ. Где нужна бдительность?

«Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности», 2010, N 4

Из анализа актов контролирующих органов, составленных по результатам проведенных проверок финансово-хозяйственной деятельности организаций, следует, что учреждения допускают нарушения в том числе при учете ГСМ. Выявление нарушений может повлечь непринятие расходов по ГСМ в том объеме, в котором они были списаны, а если приобретение ГСМ осуществлялось за счет средств от приносящей доход деятельности — еще и доначисление налогов. В этой статье приведем наиболее распространенные нарушения и укажем пути их недопущения в дальнейшем.

Перед тем как рассматривать основные нарушения в учете ГСМ, следует сказать, что все они в основном вызваны либо халатностью и недоработкой, либо игнорированием или неправильным истолкованием нормативных документов сотрудниками административно-хозяйственных служб учреждений.

Сгруппируем основные нарушения при учете ГСМ, допускаемые учреждениями в части заполнения путевого листа и при списании ГСМ.

Нарушения при заполнении путевого листа

В этом разделе рассмотрим нарушения, выявленные в ходе проверок, в части использования и заполнения форм путевых листов.

Применение в деятельности учреждений форм путевых листов, отличных от форм, утвержденных Инструкцией N 148н <1>. Поскольку все хозяйственные операции, проводимые учреждениями, должны быть оформлены первичными документами, перечисленными в Приложении 2 к указанной Инструкции, начиная с 2009 г. бюджетные учреждения обязаны использовать путевые листы в отношении строительных машин, легковых, специальных и грузовых автомобилей, а также автобусов не общего пользования, формы которых утверждены Постановлением N 78 <2>.

<1> Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н.

<2> Постановление Госкомстата России от 28.11.1997 N 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

До 2009 г. согласно разъяснениям Минфина формы путевых листов, утвержденные названным Постановлением, были обязательны к применению автотранспортными организациями, поэтому остальные учреждения могли либо использовать эти формы путевых листов, либо разработать такие формы самостоятельно, либо применять иной документ, подтверждающий произведенные расходы по ГСМ, в котором должны быть отражены все реквизиты, предусмотренные п. 2 ст. 9 Федерального закона N 129-ФЗ <3> (Письма от 07.04.2006 N 03-03-04/1/327, от 16.03.2006 N 03-03-04/2/77, от 20.02.2006 N 03-03-04/1/129, от 20.09.2005 N 03-03-04/1/214, от 01.08.2005 N 03-03-04/1/117).

<3> Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Таким образом, с выходом Инструкции N 148н бюджетные учреждения утратили право выбора форм путевых листов. В настоящее время они должны использовать следующие формы путевых листов:

- 0340002 «Путевой лист строительной машины»;

- 0345001 «Путевой лист легкового автомобиля»;

- 0345002 «Путевой лист специального автомобиля»;

- 0345004 «Путевой лист грузового автомобиля»;

- 0345005 «Путевой лист грузового автомобиля»;

- 0345007 «Путевой лист автобуса необщего пользования».

При ответе на частный вопрос, может ли организация использовать для списания расходов на ГСМ самостоятельно разработанные путевые листы, Минфин в Письме от 25.08.2009 N 03-03-06/2/161 разъяснил, что Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса России N 152 <4>, поэтому путевой лист, содержащий такие обязательные реквизиты, может являться одним из документов, подтверждающих расходы на приобретение горюче-смазочных материалов.

<4> Приказ Минтранса России от 18.09.2008 N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов».

Расходы по хозяйственным операциям, оформленные с использованием иных форм путевых листов, не содержащих утвержденных обязательных реквизитов, могут быть не приняты контролирующими органами.

Отсутствие заполненных обязательных реквизитов путевого листа. В актах проверяющих органов неоднократно указывалось на небрежное и неполное заполнение обязательных реквизитов путевых листов, утвержденных Приказом Минтранса России N 152. Положения данного документа обязательны к применению юридическими лицами, эксплуатирующими легковые и грузовые автомобили, автобусы, троллейбусы и трамваи, а значит, и бюджетными учреждениями. В разд. II названного Приказа перечислены обязательные реквизиты, которые должны быть заполнены при оформлении путевого листа, а именно:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

Отсутствие отдельных из указанных реквизитов будет расцениваться как оформление первичных документов с нарушением установленных правил.

Хаотичное присвоение номера путевому листу. Данное нарушение учреждения допускают в связи с отсутствием Журнала учета движения путевых листов (ф. 0345008). В нем заполняются такие реквизиты, как номер путевого листа, дата его выдачи, Ф.И.О. и табельный номер водителя, гаражный номер автомобиля, подпись водителя в получении путевого листа. При принятии от водителя путевого листа в журнале проставляется дата его получения и подпись диспетчера, а затем при представлении путевого листа в бухгалтерию в журнале также ставится подпись ответственного лица — работника бухгалтерии и дата его получения.

Обращаем внимание на то, что во избежание указанного выше нарушения учреждения должны вести регистрацию путевых листов, на основании последовательной нумерации которой и проставляется номер в путевом листе.

Несоблюдение установленных сроков выдачи путевых листов. Иногда при проверках учреждений констатируется тот факт, что срок выдачи путевых листов превышает срок, утвержденный законодательством.

В соответствии с п. 10 Приказа Минтранса России N 152 учреждениям официально разрешено оформлять путевые листы на срок, не превышающий один месяц, поэтому выдача путевого листа на больший срок будет противоречить условиям его оформления, и такой путевой лист может быть не принят к учету.

Учреждениям при утверждении внутренним локальным актом сроков выписки путевых листов следует также учитывать разъяснения Минфина, приведенные в Письме от 03.02.2006 N 03-03-04/2/23. В нем указано, что первичные документы должны составляться таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенных расходов по ГСМ.

Неверное указание пути следования. Нарушения допускаются при заполнении таких показателей путевого листа, как место отправления и место назначения. В отведенных для этих целей строках и графах должен быть указан конкретный путь следования. Такие записи, как «поездки по городу», «езда по городу» или «по заданию учреждения», не смогут подтвердить производственный характер расходов учреждения (Письмо Минфина России от 20.02.2006 N 03-03-04/1/129). Контролирующие органы при проверке правильности заполнения путевых листов укажут на эти нарушения, поскольку отсутствие данных о маршруте следования не позволяет судить о том, что автомашина была использована именно в служебных целях. В результате невозможно проконтролировать пробег автомобиля.

Неверное проставление подписи лица, пользовавшегося автомобилем. Довольно часто встречается ситуация, когда лицо, пользовавшееся услугами автотранспортного средства, ставит подпись не в каждой строке путевого листа, в которой указаны место отправления и место назначения, время выезда и возвращения, а внизу путевого листа, предполагая, что тем самым им подтверждено использование автомобиля в течение этого дня по нескольким направлениям. Однако это также может быть расценено контролирующими органами как нарушение.

Нарушения при списании ГСМ

В этом разделе рассмотрим основные нарушения, допускаемые учреждениями при списании ГСМ.

Отсутствие внутреннего локального акта об утверждении норм расхода ГСМ. Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (далее — Распоряжение N АМ-23-р) введены в действие Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте».

Примечание. Норма расхода топлива и смазочных материалов подразумевает установленное значение меры их потребления при работе автомобиля конкретной модели, марки или модификации.

Одно из наиболее часто встречаемых нарушений, допускаемых учреждениями и выявляемых контролирующими органами в ходе проверок, — отсутствие внутренних локальных актов об утверждении норм списания ГСМ. Приняв решение об использовании Норм, указанных в Распоряжении N АМ-23-р, учреждение игнорирует их утверждение внутренним локальным актом. И конечно, допускает ошибку. Нормы расхода ГСМ, установленные для каждой марки, модели или модификации эксплуатируемых автомобилей, должны быть утверждены приказом руководителя организации.

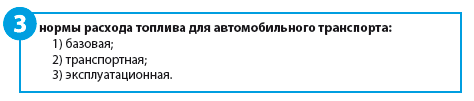

При расчете норм используют значения базовых, транспортных и эксплуатационных Норм расхода топлива, указанных в Распоряжении N АМ-23-р, для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок их применения, формулы и методы расчета нормативного расхода топлива при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок и другую информацию.

Базовая норма расхода топлив зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые), от вида используемых топлив. При расчете базовой нормы учитывают массу автомобиля в снаряженном состоянии, типизированный маршрут и режим движения в условиях эксплуатации в пределах Правил дорожного движения. Нормы расхода топлива на 100 км пробега автомобиля определены в литрах бензина или дизтоплива для бензиновых и дизельных автомобилей. Транспортная норма (норма на транспортную работу) включает в себя базовую норму и зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от конкретной массы перевозимого груза. Эксплуатационная норма устанавливается на основе базовой или транспортной нормы с использованием поправочных коэффициентов (надбавок). Базовая норма также зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от массы перевозимого груза.

Нормы расхода топлива могут повышаться или понижаться в зависимости от условий эксплуатации транспортного средства. В случае применения нескольких надбавок норма расхода топлива определяется с учетом их суммы или разности.

В частности, нормы могут увеличиваться с учетом следующих обстоятельств.

- Норма расхода топлива и смазочных материалов в зимнее время (в зависимости от климатических районов страны) увеличивается с 5 до 20%. В Приложении 2 к Распоряжению N АМ-23-р установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними.

- Учитывается работа автотранспорта на дорогах общего пользования (I, II III категорий) со сложным планом, вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (то есть на 100 км пути не менее 500 м). Надбавка может составлять до 10%, на дорогах общего пользования IV и V категорий — до 30%.

- Учитывается работа автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива. Так, если плотность населения превышает 3 млн человек, размер надбавки, которую может установить организация, составляет до 25%, при плотности населения от 1 до 3 млн человек — до 20% и т.д.

- При пробеге первой тысячи километров новыми автомобилями (при обкатке) и автомобилями, вышедшими из капитального ремонта, а также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии предполагается надбавка в размере до 10%; при перегоне автомобилей в спаренном состоянии — до 15%, в строенном — до 20%.

В ряде случаев норма расхода топлива, наоборот, может снижаться, например при работе автотранспорта на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м). В этом случае норма расхода топлива может быть уменьшена не более чем на 15%.

Смазочные средства, а именно масла, тормозные жидкости, тосол, списываются также по установленной норме. Исходя из Приложения 1 к Распоряжению N АМ-23-р нормы эксплуатационного расхода смазочных средств (с учетом замены и текущих дозаправок) определены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля, причем нормы расхода масел установлены в литрах, нормы расхода смазок — в килограммах.

Нормы расхода масел увеличиваются до 20% для автомобилей, прошедших капитальный ремонт, а также для автомобилей, находящихся в эксплуатации более пяти лет.

Расход смазочных материалов при капитальном ремонте агрегатов автомобилей устанавливается в количестве, равном одной заправочной емкости системы смазки данного агрегата. Расход тормозных, охлаждающих и других рабочих жидкостей определяется в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т.п. В Приложении 1 к Распоряжению N АМ-23-р приведены предельные значения норм эксплуатационного расхода смазочных материалов.

Неверный расчет нормативного расхода топлива. При списании ГСМ учреждения допускают ошибки в расчете. Поэтому напомним порядок исчисления нормативного расхода топлива.

Нормативный расход топлива в отношении конкретного автомобиля определяется расчетным путем с учетом проделанного километража. Его расчет можно представить в виде формулы:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

где Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Рассмотрим на примере расчет нормативного расхода топлива.

Пример 1. На балансе учреждения числится автомобиль ГАЗ-3110 (двигатель ЗМЗ-4026.10). Согласно путевому листу он проехал 120 км, из них:

- 80 км — по городу;

- 40 км — по области.

Автомобиль эксплуатировался в зимнее время. Приказами руководителя учреждения утверждены:

- базовая норма расхода топлива — 13 л/100 км;

- надбавка за эксплуатацию автомобиля в зимнее время — 15%;

- надбавка за эксплуатацию автомобиля в городе с плотностью населения 1,5 млн чел. — 12%.

Нормативный расход топлива составит:

- по городу — 11,67 л (0,01 x 13 л x 80 км x (1 + 0,01 x 27));

- по области — 6,35 л (0,01 x 13 л x 40 км x (1 + 0,01 x 15)).

Таким образом, на данную поездку нормативный расход топлива составил 18,02 л.

Списание ГСМ по факту. При списании ГСМ необходимо учитывать, что, как правило, показатели граф «Расход по норме» и «Расход фактически» путевого листа равны. В случае если расход по норме превышает фактический расход, списание производится по фактическому расходу бензина. Если фактический расход превышает нормативный, то бензин списывается по норме.

Иногда учреждения не соблюдают эти условия списания ГСМ.

Пример 2. Воспользуемся решением примера 1. По данным путевого листа, списание ГСМ было произведено исходя из фактического расхода топлива в размере 20 л.

В данной ситуации учреждение не вправе было списывать ГСМ по фактическому расходу. Поскольку фактический расход (20 л) превышает расход по норме (18,02 л), списание нужно было производить по нормативному расходу.

Что влечет допущение вышеуказанных нарушений?

Выявление в первичных документах вышеуказанных нарушений приводит к тому, что контролирующие органы могут не принять такие документы. Это влечет непринятие расходов по данным документам и признание затрат, произведенных за счет средств, полученных от приносящей доход деятельности, занижающими налоговую базу. Какая ответственность предусмотрена за допущение подобных нарушений?

Статьей 15.11 КоАП РФ установлена ответственность за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности в виде наложения административного штрафа на должностных лиц в размере от 2000 до 3000 руб. При этом под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается искажение сумм начисленных налогов и сборов не менее чем на 10%, а также искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Ответственность за неуплату или неполную уплату сумм налога (сбора) предусмотрена ст. 122 НК РФ: неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20% от неуплаченной суммы налога (сбора). Эти же деяния, совершенные умышленно, влекут взыскание штрафа в размере 40% от неуплаченной суммы налога (сбора).

Рекомендации по недопущению нарушений

Прежде всего следует сказать, что подобных нарушений можно избежать, если точно следовать тем нормативным документам, которыми определен порядок оформления тех или иных первичных документов.

Немаловажным фактором недопущения нарушений является проведение внутреннего контроля. То есть в учреждении систематически нужно проверять правильность оформления первичных документов и в случае обнаружения ошибок или неточностей своевременно их исправлять.

И.Зернова

Эксперт журнала

«Бюджетные учреждения:

ревизии и проверки

финансово-хозяйственной деятельности»

Виды топлива, их классификация

Расчет, нормирование и анализ расхода ГСМ для автомобилей, машин и механизмов

Распределение расходов на ГСМ по видам услуг

Расчет остатков бензина на конец отчетного периода и анализ фактических расходов по сравнению с нормативными

Топливо — это вещество, способное выделять энергию в ходе определенных процессов, которую можно использовать для технических целей.

Виды топлива:

- по агрегатному состоянию:

– твердое — древесина, горючий сланец, уголь, торф и т. д.;

– жидкое — дизельное топливо, мазут. керосин, бензин, масла, спирты и т. д.;

– газообразное — пропан, водород, сжатый природный газ, бутан и т. д.,

- по способу получения:

– природное (уголь, нефть, газ);

– искусственное.

Затраты на ГСМ относятся к материальным затратам организации.

Материальные затраты — это затраты на приобретение сырья и материалов для создания готовой продукции.

Затраты на покупку ГСМ отражаются в смете расходов. Они зависят от:

- количества единиц транспорта каждого вида;

- его технических характеристик;

- норм пробега и норм расхода ГСМ;

- стоимости ГСМ;

- поправочных коэффициентов к нормам расхода, установленных в зависимости от климатической зоны, места использования автомобиля и т. д.

Затраты на приобретение горюче-смазочных материалов составляют существенную часть расходов организаций, которые используют в своей работе транспорт.

Обратите внимание!

Для целей налогового учета такие затраты признаются только при условии, что приобретение ГСМ обосновано и документально подтверждено — чеками АЗС, счетами-фактурами, путевыми листами (документы, подтверждающие поездки транспорта, в ходе которых приобретенное горючее было использовано).

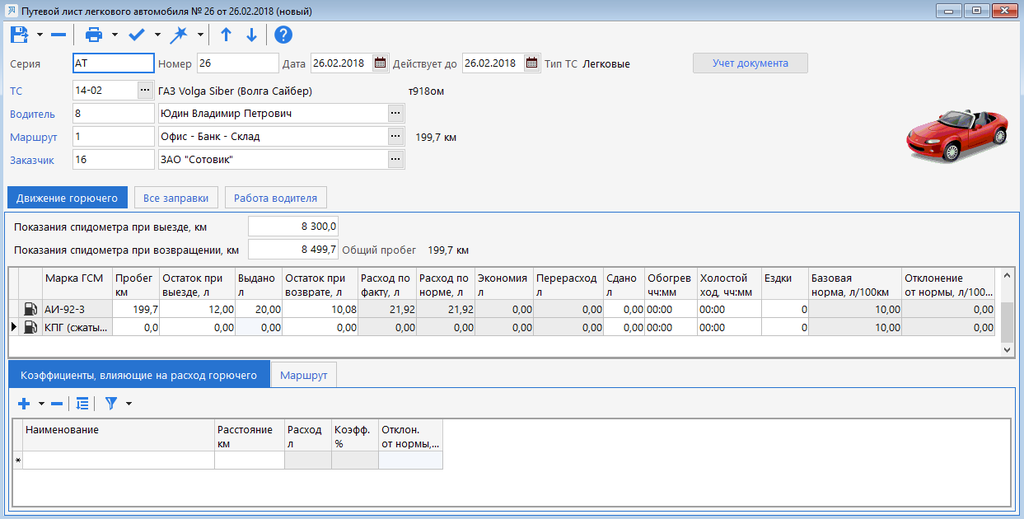

Путевой лист — основной первичный документ учета работы водителя, пробега автомобиля, маршрута его следования. Выдается водителям транспортных средств ежедневно.

В путевых листах обязательно указывают:

- маршрут и цель поездок, чтобы обосновать их производственную направленность;

- расстояние, пройденное автомобилем, на основании показаний спидометра;

- количество горючего, которое было израсходовано в поездках.

Норма расхода топлива — это величина, которая отражает среднюю потребность в бензине, газе или дизельном топливе для различных видов транспорта на конкретный километраж или в час работы.

Нормы расхода топлива устанавливаются для каждой модели, марки и модификации эксплуатируемых транспортных средств в соответствии с условиями их работы согласно классификации и назначению. Нормы расхода ГСМ для конкретного транспорта позволяют вести учет затрат на горюче-смазочные материалы, контролировать перерасход, списывать ГСМ со счетов предприятия (организации) согласно законодательству. Нормы необходимы также:

- для ведения отчетности;

- определения себестоимости конкретной перевозки и себестоимости всей перевозочной работы;

- правильного расчета налогов и т. д.

Базовая норма расхода топлива зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые и т. д.), от вида используемых топлив, учитывает массу автомобиля в снаряженном состоянии, типизированный маршрут и режим движения в условиях эксплуатации в пределах Правил дорожного движения. Устанавливается на 100 км пробега.

Транспортная норма (норма на транспортную работу) зависит от грузоподъемности, нормируемой загрузки пассажиров или конкретной массы перевозимого груза.

Эксплуатационная норма устанавливается на месте эксплуатации автотранспорта на основе базовой или транспортной норм с использованием поправочных коэффициентов, учитывающих местные условия эксплуатации.

Для легковых автомобилей нормативное значение расхода топлива рассчитывается по формуле:

Он = 0,01 × Hs × S × (1 + 0,01 × D),

где Он — нормативный расход топлив, л;

Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

К сведению

Для планирования, расчета и списания затрат на ГСМ предприятие (организация) может использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте (далее — Нормы расхода ГСМ), утвержденные Распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в ред. от 14.07.2015), отраслевые или местные нормы, разработанные и утвержденные на предприятии (в организации).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2017.

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в приказе Минтранса от 28.09.2022 № 390.

Документ вступил в силу с 01.03.2023. Основные нововведения:

- Из реквизитов исключили наименование и номер ПЛ.

- Вместо сведений о собственнике следует указывать сведения о лице, оформившем ПЛ.

- ПЛ можно оформить в электронном виде. Подробнее об этом мы рассказывали здесь.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и ФСБУ 27/2021.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Образец заполнения обновленного путевого листа см. здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы могут регистрироваться в журнале регистрации путевых листов. С 1 марта 2023 года обязанность по ведению такого журнала отменена. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Как выписать путевой лист на месяц, мы писали в материале.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 390, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания одометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть и скачать на нашем сайте по ссылке ниже:

Скачать образец акта о списании ГСМ

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как учитывать запасы по новым правилам, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел IV):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

10 |

60 |

3 800 |

Оприходован бензин (ТОРГ-12) |

|

19 |

60 |

760 |

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

800 |

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

176 |

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Итоги

ГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.

Из статьи вы узнаете, каким образом выявить хищение горюче-смазочных материалов и установить вину работника. Разъяснено, какими документами руководствоваться для нормирования расходов на топливо, возможно ли взыскать с сотрудника сумму причиненного ущерба или выгоднее использовать иной метод, например, уменьшить премию или заставить работника оплатить перерасход топлива путем его покупки.

Проблема контроля расходования топлива и предотвращения его сверхнормативного использования является актуальной для большинства предприятий, эксплуатирующих транспортные средства. Если у компании имеются одна-две машины, за каждой из которых закреплен конкретный водитель, это не составит большого труда. Но если автопарк предприятия крупнее, да еще и эксплуатируется в несколько смен, то требуется детальный ежедневный анализ потребления ГСМ. Результатом могут стать выводы о перерасходе, вероятной причиной которого является поведение водителя. По итогам «разбора полетов» компания, скорее всего, захочет взыскать стоимость необоснованно израсходованных ГСМ с нерадивого работника. В этом случае необходимо очень четко соблюдать все требования к процедуре установления факта перерасхода и взыскания причиненного ущерба. В противном случае действия организации могут быть успешно оспорены в суде.

Минтранс рекомендует

Термин «перерасход» (или «пережог») топлива, хотя и является общеупотребимым и понятным для транспортных компаний, но законодательно не определен.

Базовый документ для установления его смысла – Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (утв. распоряжением Минтранса России от 14.03.2008 № АМ-23-р, далее – Методические рекомендации). Этот документ обязателен для всех организаций и предпринимателей, эксплуатирующих автомобильную технику на территории России.

Пункт 3 Методических рекомендаций определяет, что нормой расхода ГСМ является установленное значение меры его потребления при работе автомобиля. Такая мера потребления устанавливается путем расчета расхода бензина или дизтоплива в литрах на 100 км пробега. Соответственно, перерасходом топлива будет считаться превышение этого норматива.

Для нормирования расхода ГСМ Методические рекомендации определяют базовые значения расхода топлив. Они установлены для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы. Например, автомобиль «Ока» (ВАЗ-1111) должен потреблять 6,5 литра бензина на 100 км пути, а BMW X5 с бензиновым «движком» 4,8 литра – почти в два с половиной раза больше: 15,5 л.

Кроме того, в Методических рекомендациях установлены различные поправочные коэффициенты и надбавки, учитывающие выполняемую транспортную работу и условия эксплуатации автомобиля. К ним, например, относятся:

- зимние надбавки (устанавливаются в зависимости от региона эксплуатации автомобиля);

- повышающие коэффициенты при работе в горной местности, на дорогах со сложным планом, при вождении, требующем частых остановок, и т.д.

Соответственно, каждая компания рассчитывает норму расхода исходя из своей ситуации. При этом конкретный размер поправочных коэффициентов и надбавок в рамках предусмотренных Методическими рекомендациями пределов утверждаются приказом или распоряжением руководителя компании. С документом, устанавливающим итоговые нормы расхода, все водители должны быть ознакомлены под личную подпись.

Три причины

На основании данных о пробеге автомобиля за определенный период рассчитывается нормативный расход топлива. Его сравнивают с фактическим расходом, а затем делается вывод о соблюдении либо несоблюдении норматива. В последнем случае причины могут быть следующими.

Во-первых, возможно, компания сама не учла всех особенностей эксплуатации автомобиля и не применила все необходимые в конкретных условиях надбавки к нормативу.

Во-вторых, не исключены неисправности в работе топливной системы. На перерасход могут влиять и особенности вождения автомобиля в конкретных условиях: например, при управлении транспортным средством на более низких передачах при заданной скорости расход ГСМ, как известно, возрастает. Такая ситуация может возникнуть, если имеются препятствия при движении (пресловутые «пробки») или приходится двигаться по спуску с ограничением скорости и т.д.

Наконец, наиболее волнующая компанию причина – это неправомерные действия самого водителя. К сожалению, не всегда сотрудники организации являются кристально честными, а отсутствие контроля может спровоцировать их слить горючее из бака служебной машины, например, в личный автомобиль (при этом километраж, требуемый для оправдания залитого по документам топлива, просто приписывается), или присвоить себе его стоимость.

Контрмеры

Способов выявления недобросовестных действий водителей, к сожалению, не так много. Самый оптимальный – это установка на транспортные средства систем мониторинга пройденного расстояния, которые водитель не в состоянии «подкрутить» (практика свидетельствует, что показания обычных одометров народные умельцы запросто могут изменить). В этом случае по приборам учета можно будет с достоверностью установить пробег (разработчики соответствующих систем контроля гарантируют расхождение не более 5%). Соответственно, «подкрутить» данные системы водитель не сможет. Также возможна установка систем контроля уровня топлива в баке. В этом случае отследить слив будет еще проще – резкое падение уровня топлива за короткий промежуток времени будет видно по приборам учета.

Если предприятие занимается регулярными перевозками, причем одними и теми же путями, оно может составить паспорта маршрутов с приложением к ним актов замера их протяженности. В этом случае расчетный километраж уже будет известен, а при установлении поправочных коэффициентов к норме расхода ГСМ будут учтены все особенности конкретной дороги. Следовательно, водитель не сможет в путевых листах отразить километраж, весьма отличающийся от данных паспорта маршрута.

К сведению

Обязательным составление паспортов маршрутов является только для пассажирских перевозок (см. Правила организации пассажирских перевозок, утв. приказом Минавтотранса РСФСР от 31.12.1981 № 200).

К сожалению, если приборы контроля отсутствуют, а маршрут постоянно меняется, установить точный пробег автомобиля практически нереально.

Если же в компании возможно внедрение какой-либо из описанных схем, нужен дальнейший систематический мониторинг. Для этого необходимо детальное сравнение данных путевых листов, систем учета километража и информации об остатках топлива в баке по окончании смены. Причем если анализировать данные о километраже возможно, например, за несколько дней или за неделю, то измерять остаток топлива надо именно ежедневно, а когда автомобиль «трудится» посменно, то каждую смену. Это позволит избежать споров о том, в смену какого именно водителя произошел «пережог». В итоге если контролер обнаруживает перерасход, то по данному факту должна быть проведена проверка.

Кто виноват?

Независимо от субъективной убежденности компании в неправомерности действий работника процедура взыскания с него стоимости «пережога» должна быть соблюдена от «А» до «Я». Для проведения служебной проверки может быть создана специальная комиссия.

К сведению

Если проверку обстоятельств причинения ущерба компания не проведет, то ее действия по удержанию стоимости ГСМ с водителя могут быть признаны незаконными (см., например, решение Эжвинского районного суда Республики Коми от 26.04.2012 № 2-453/2012).

Поскольку стоимость перерасходованного топлива представляет для компании материальный ущерб, взыскание будет проводиться по правилам ТК РФ (гл. 39).

Одно из основных условий привлечения работника к материальной ответственности – наличие его вины. В ситуации с перерасходом ГСМ даже наличие данных систем учета и контроля безусловным доказательством вины не будет. Он, как уже было сказано, может быть вызван разными причинами. Поэтому основания считать работника виновным могут быть установлены только после того, как будут исключены все другие факторы, которые повлияют на перерасход.

И что делать?

Сначала организация должна документально подтвердить, что никаких технических причин для перерасхода нет. Для этого необходимо проверить узлы и агрегаты, работа которых влияет на расход ГСМ. Если на предприятии существует своя ремонтная база или в штате имеются соответствующие специалисты, то провести обследование и оформить заключение смогут они. В противном случае целесообразно обратиться в автосервис, который также может документально подтвердить отсутствие на автомобиле неисправностей и конструктивных особенностей, влияющих на расход топлива. Если будет установлено, что «пережог» мог быть вызван техническими причинами, привлекать к ответственности водителя, разумеется, нельзя.

Далее. Если автомобиль исправен, необходимо проверить, не является ли перерасход результатом конкретных дорожных условий его эксплуатации. Особенно это актуально для автомобилей, находящихся в интенсивной эксплуатации, и «возрастного» транспорта (например, автомобили специальных служб, общественный транспорт, транспорт экспедиционных компаний и т.д.). Как правило, их расход ввиду изношенности всех систем редко соответствует нормативному. Поэтому здесь никак не обойтись без так называемого «контрольного заезда (замера)». Для его проведения за управление автомобилем либо рядом с водителем садится незаинтересованное лицо, замеряются данные спидометра и уровень топлива в баке. Затем автомобиль выезжает и в течение 3-4 часов эксплуатируется в дорожных условиях (они должны быть аналогичны тем, в которых он используется обычно). После этого данные спидометра и топливного бака измеряются вновь и фактический расход сравнивается с нормативным.

В результате может оказаться, что конкретный автомобиль действительно расходует топлива больше, чем это предусмотрено нормативом. В таком случае предприятию придется либо увеличить нормативы, либо принять факт перерасхода как данность, на которую повлиять невозможно. Из необходимости проведения проверки обоснованности норм расхода исходит и существующая судебная практика (решение Устиновского районного суда г. Ижевска Удмуртской Республики от 19.12.2011 по делу № 2-503/11).

Перерасход – в расход

Вопрос о том, может ли предприятие в целях налогообложения установить норму расхода ГСМ по конкретному автомобилю выше максимально предусмотренной (на основании данных контрольных заездов), фактически открыт.

С одной стороны, Методические рекомендации являются обязательными для всех компаний. Более того, в п. 3 документа сказано, что он применяется в том числе и при налогообложении. С другой стороны, ни в подп. 5 п. 1 ст. 254, ни в подп. 11 п. 1 ст. 264 НК РФ, которые закрепляют возможность учесть в расходах затраты на приобретение ГСМ, ничего не сказано о каких-либо предельных нормах. При этом Минтранс России, специалисты которого написали Методические рекомендации, не наделен полномочиями по нормативно-правовому регулированию в сфере налогов.

В итоге компаниям при нормировании расходов на ГСМ не остается ничего другого, как исходить из общей нормы ст. 252 НК об экономической оправданности и документальном подтверждении затрат. Если организация представит документы, подтверждающие, что на конкретном технически исправном автомобиле расход ГСМ выше норм, утвержденных Минтрансом России, и такое положение вещей является экономически оправданным, она будет вправе принять в расход их полную стоимость. Однако риск доказывания правомерности таких действий будет лежать на налогоплательщике (см., например, постановление ФАС Западно-Сибирского округа от 05.04.2012 по делу № А27-8757/2011).

Объяснительная

По факту обнаружения перерасхода с работника необходимо истребовать письменное объяснение (ч. 2 ст. 247 ТК РФ). И это не должно быть пустой формальностью. Все изложенные доводы должны быть проверены и оценены. Например, в объяснительной работник может указать, что в какое-то время покидал автомобиль. И, возможно, именно в этот промежуток кто-то слил бензин из бака, а сам он ни при чем. В подобной ситуации возможность взыскать ущерб именно с водителя будет зависеть от двух факторов.

Во-первых, нужно выяснить, позволяет ли инструкция водителя и иные внутренние документы компании покидать автомобиль после прекращения движения. Конечно, очевидно, что невозможно не выходить из автомобиля в течение всей рабочей смены. Но если документами предусмотрено, что покидать автомобиль водитель может, например, только после постановки его в охраняемый гараж либо передав транспорт под контроль иных работников, то все основания для привлечения нарушителя к материальной ответственности будут налицо.

Во-вторых, остается открытым вопрос о том, соблюдала ли сама компания обязанность по обеспечению надлежащих условий для хранения имущества, вверенного работнику (ст. 239 ТК РФ). И если будет установлено, что водитель оставил автомобиль без присмотра, например, потому, что ему не был обеспечен доступ на охраняемую предприятием территорию либо отсутствовали работники, которым он должен передавать транспортное средство, то о наличии в его действиях вины не может быть и речи.

Размер имеет значение

После того, как будут оценены все обстоятельства, повлекшие «пережог», и компания будет располагать достаточными данными о вине работника, необходимо определиться с размером взыскиваемого ущерба.

Применительно к перерасходу ГСМ это будет цена его приобретения (с НДС) на день причинения ущерба (ч. 1 ст. 246 ТК РФ).

К сведению

Водителя нельзя признать полностью материально ответственным лицом в отношении используемого топлива. Дело в том, что ГСМ в понимании ст. 243 и 244 ТК РФ не является вверяемым работнику имуществом, а сам водитель не является лицом, с которым может быть заключен договор о полной материальной ответственности. Используемые ГСМ служат для них лишь средством, необходимым для исполнения трудовых обязанностей, которым водителя должен обеспечить работодатель (ст. 22 ТК РФ).

При взыскании с работника стоимости перерасходованного ГСМ следует соблюдать ограничения, предусмотренные ст. 138 ТК РФ. По общему правилу размер разового удержания не может превышать 20% заработной платы, причитающейся работнику. Получается, что если стоимость перерасхода превысит 20% начисленной зарплаты, то взыскивать придется ежемесячно не более чем по 20% до возмещения всей суммы ущерба.

Взыскание с работника суммы причиненного ущерба производится по распоряжению работодателя в срок не позднее 1 месяца с момента окончательного установления размера ущерба (ст. 248 ТК РФ).

Альтернативные варианты

Конечно, описанный порядок взыскания с работников стоимости ГСМ является весьма кропотливым, требующим учета многих факторов и правильного оформления всех необходимых документов. Поэтому в некоторых случаях предприятия обеспечивают возмещение затрат по «пережогу» иными способами.

Наличие перерасхода уменьшает премию

Чтобы применить этот способ, внутренними документами компании выплата премии должна быть поставлена в зависимость от наличия либо отсутствия перерасхода.

Но здесь также следует учитывать, что перерасход может быть вызван иными причинами, а не только действиями работника. Поэтому, чтобы сотрудник не смог оспорить депремирование, целесообразно ставить премирование в зависимость от доведения работником факта перерасхода до работодателя.

Например, в инструкции водителя можно прописать обязанность незамедлительно по окончании смены доводить до руководства информацию о наличии перерасхода. С технической точки зрения, возможно отследить исполнение этой обязанности, если на автомобиле установлены приборы учета пробега (километража), данные которых водитель не может изменить. По окончании смены, получив данные о пробеге, измерив остаток топлива в баке и сравнив эти данные со сведениями о количестве топлива на начало смены, водитель самостоятельно может рассчитать, вышел ли он за пределы норматива. Далее, узнав об обнаруженном перерасходе, представители администрации могут принять оперативные меры для установления его причин. Работник, в свою очередь, оградит себя от материальной ответственности в спорной ситуации. Если же водитель обязанности по своевременному информированию о перерасходе ГСМ не выполнил, допустив его нарастание, лишение такого работника премии будет обоснованным.

Водитель оплачивает перерасход путем покупки топлива

Конечно, такой способ возможен только при согласии водителя. Но в качестве мотивации работнику можно объяснить, что в противном случае будет проведено служебное расследование, и факт привлечения к материальной ответственности может негативно отразиться на характеристике такого водителя, например, при применении поощрений либо при поиске им новой работы.

Нарушения в учете ГСМ. Где нужна бдительность?

«Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности», 2010, N 4

Из анализа актов контролирующих органов, составленных по результатам проведенных проверок финансово-хозяйственной деятельности организаций, следует, что учреждения допускают нарушения в том числе при учете ГСМ. Выявление нарушений может повлечь непринятие расходов по ГСМ в том объеме, в котором они были списаны, а если приобретение ГСМ осуществлялось за счет средств от приносящей доход деятельности — еще и доначисление налогов. В этой статье приведем наиболее распространенные нарушения и укажем пути их недопущения в дальнейшем.

Перед тем как рассматривать основные нарушения в учете ГСМ, следует сказать, что все они в основном вызваны либо халатностью и недоработкой, либо игнорированием или неправильным истолкованием нормативных документов сотрудниками административно-хозяйственных служб учреждений.

Сгруппируем основные нарушения при учете ГСМ, допускаемые учреждениями в части заполнения путевого листа и при списании ГСМ.

Нарушения при заполнении путевого листа

В этом разделе рассмотрим нарушения, выявленные в ходе проверок, в части использования и заполнения форм путевых листов.

Применение в деятельности учреждений форм путевых листов, отличных от форм, утвержденных Инструкцией N 148н <1>. Поскольку все хозяйственные операции, проводимые учреждениями, должны быть оформлены первичными документами, перечисленными в Приложении 2 к указанной Инструкции, начиная с 2009 г. бюджетные учреждения обязаны использовать путевые листы в отношении строительных машин, легковых, специальных и грузовых автомобилей, а также автобусов не общего пользования, формы которых утверждены Постановлением N 78 <2>.

<1> Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н.

<2> Постановление Госкомстата России от 28.11.1997 N 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

До 2009 г. согласно разъяснениям Минфина формы путевых листов, утвержденные названным Постановлением, были обязательны к применению автотранспортными организациями, поэтому остальные учреждения могли либо использовать эти формы путевых листов, либо разработать такие формы самостоятельно, либо применять иной документ, подтверждающий произведенные расходы по ГСМ, в котором должны быть отражены все реквизиты, предусмотренные п. 2 ст. 9 Федерального закона N 129-ФЗ <3> (Письма от 07.04.2006 N 03-03-04/1/327, от 16.03.2006 N 03-03-04/2/77, от 20.02.2006 N 03-03-04/1/129, от 20.09.2005 N 03-03-04/1/214, от 01.08.2005 N 03-03-04/1/117).

<3> Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Таким образом, с выходом Инструкции N 148н бюджетные учреждения утратили право выбора форм путевых листов. В настоящее время они должны использовать следующие формы путевых листов:

- 0340002 «Путевой лист строительной машины»;

- 0345001 «Путевой лист легкового автомобиля»;

- 0345002 «Путевой лист специального автомобиля»;

- 0345004 «Путевой лист грузового автомобиля»;

- 0345005 «Путевой лист грузового автомобиля»;

- 0345007 «Путевой лист автобуса необщего пользования».

При ответе на частный вопрос, может ли организация использовать для списания расходов на ГСМ самостоятельно разработанные путевые листы, Минфин в Письме от 25.08.2009 N 03-03-06/2/161 разъяснил, что Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса России N 152 <4>, поэтому путевой лист, содержащий такие обязательные реквизиты, может являться одним из документов, подтверждающих расходы на приобретение горюче-смазочных материалов.

<4> Приказ Минтранса России от 18.09.2008 N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов».

Расходы по хозяйственным операциям, оформленные с использованием иных форм путевых листов, не содержащих утвержденных обязательных реквизитов, могут быть не приняты контролирующими органами.

Отсутствие заполненных обязательных реквизитов путевого листа. В актах проверяющих органов неоднократно указывалось на небрежное и неполное заполнение обязательных реквизитов путевых листов, утвержденных Приказом Минтранса России N 152. Положения данного документа обязательны к применению юридическими лицами, эксплуатирующими легковые и грузовые автомобили, автобусы, троллейбусы и трамваи, а значит, и бюджетными учреждениями. В разд. II названного Приказа перечислены обязательные реквизиты, которые должны быть заполнены при оформлении путевого листа, а именно:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

Отсутствие отдельных из указанных реквизитов будет расцениваться как оформление первичных документов с нарушением установленных правил.

Хаотичное присвоение номера путевому листу. Данное нарушение учреждения допускают в связи с отсутствием Журнала учета движения путевых листов (ф. 0345008). В нем заполняются такие реквизиты, как номер путевого листа, дата его выдачи, Ф.И.О. и табельный номер водителя, гаражный номер автомобиля, подпись водителя в получении путевого листа. При принятии от водителя путевого листа в журнале проставляется дата его получения и подпись диспетчера, а затем при представлении путевого листа в бухгалтерию в журнале также ставится подпись ответственного лица — работника бухгалтерии и дата его получения.

Обращаем внимание на то, что во избежание указанного выше нарушения учреждения должны вести регистрацию путевых листов, на основании последовательной нумерации которой и проставляется номер в путевом листе.

Несоблюдение установленных сроков выдачи путевых листов. Иногда при проверках учреждений констатируется тот факт, что срок выдачи путевых листов превышает срок, утвержденный законодательством.

В соответствии с п. 10 Приказа Минтранса России N 152 учреждениям официально разрешено оформлять путевые листы на срок, не превышающий один месяц, поэтому выдача путевого листа на больший срок будет противоречить условиям его оформления, и такой путевой лист может быть не принят к учету.

Учреждениям при утверждении внутренним локальным актом сроков выписки путевых листов следует также учитывать разъяснения Минфина, приведенные в Письме от 03.02.2006 N 03-03-04/2/23. В нем указано, что первичные документы должны составляться таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенных расходов по ГСМ.

Неверное указание пути следования. Нарушения допускаются при заполнении таких показателей путевого листа, как место отправления и место назначения. В отведенных для этих целей строках и графах должен быть указан конкретный путь следования. Такие записи, как «поездки по городу», «езда по городу» или «по заданию учреждения», не смогут подтвердить производственный характер расходов учреждения (Письмо Минфина России от 20.02.2006 N 03-03-04/1/129). Контролирующие органы при проверке правильности заполнения путевых листов укажут на эти нарушения, поскольку отсутствие данных о маршруте следования не позволяет судить о том, что автомашина была использована именно в служебных целях. В результате невозможно проконтролировать пробег автомобиля.

Неверное проставление подписи лица, пользовавшегося автомобилем. Довольно часто встречается ситуация, когда лицо, пользовавшееся услугами автотранспортного средства, ставит подпись не в каждой строке путевого листа, в которой указаны место отправления и место назначения, время выезда и возвращения, а внизу путевого листа, предполагая, что тем самым им подтверждено использование автомобиля в течение этого дня по нескольким направлениям. Однако это также может быть расценено контролирующими органами как нарушение.

Нарушения при списании ГСМ

В этом разделе рассмотрим основные нарушения, допускаемые учреждениями при списании ГСМ.

Отсутствие внутреннего локального акта об утверждении норм расхода ГСМ. Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (далее — Распоряжение N АМ-23-р) введены в действие Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте».

Примечание. Норма расхода топлива и смазочных материалов подразумевает установленное значение меры их потребления при работе автомобиля конкретной модели, марки или модификации.

Одно из наиболее часто встречаемых нарушений, допускаемых учреждениями и выявляемых контролирующими органами в ходе проверок, — отсутствие внутренних локальных актов об утверждении норм списания ГСМ. Приняв решение об использовании Норм, указанных в Распоряжении N АМ-23-р, учреждение игнорирует их утверждение внутренним локальным актом. И конечно, допускает ошибку. Нормы расхода ГСМ, установленные для каждой марки, модели или модификации эксплуатируемых автомобилей, должны быть утверждены приказом руководителя организации.

При расчете норм используют значения базовых, транспортных и эксплуатационных Норм расхода топлива, указанных в Распоряжении N АМ-23-р, для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок их применения, формулы и методы расчета нормативного расхода топлива при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок и другую информацию.

Базовая норма расхода топлив зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые), от вида используемых топлив. При расчете базовой нормы учитывают массу автомобиля в снаряженном состоянии, типизированный маршрут и режим движения в условиях эксплуатации в пределах Правил дорожного движения. Нормы расхода топлива на 100 км пробега автомобиля определены в литрах бензина или дизтоплива для бензиновых и дизельных автомобилей. Транспортная норма (норма на транспортную работу) включает в себя базовую норму и зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от конкретной массы перевозимого груза. Эксплуатационная норма устанавливается на основе базовой или транспортной нормы с использованием поправочных коэффициентов (надбавок). Базовая норма также зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от массы перевозимого груза.

Нормы расхода топлива могут повышаться или понижаться в зависимости от условий эксплуатации транспортного средства. В случае применения нескольких надбавок норма расхода топлива определяется с учетом их суммы или разности.

В частности, нормы могут увеличиваться с учетом следующих обстоятельств.

- Норма расхода топлива и смазочных материалов в зимнее время (в зависимости от климатических районов страны) увеличивается с 5 до 20%. В Приложении 2 к Распоряжению N АМ-23-р установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними.

- Учитывается работа автотранспорта на дорогах общего пользования (I, II III категорий) со сложным планом, вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (то есть на 100 км пути не менее 500 м). Надбавка может составлять до 10%, на дорогах общего пользования IV и V категорий — до 30%.

- Учитывается работа автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива. Так, если плотность населения превышает 3 млн человек, размер надбавки, которую может установить организация, составляет до 25%, при плотности населения от 1 до 3 млн человек — до 20% и т.д.

- При пробеге первой тысячи километров новыми автомобилями (при обкатке) и автомобилями, вышедшими из капитального ремонта, а также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии предполагается надбавка в размере до 10%; при перегоне автомобилей в спаренном состоянии — до 15%, в строенном — до 20%.

В ряде случаев норма расхода топлива, наоборот, может снижаться, например при работе автотранспорта на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м). В этом случае норма расхода топлива может быть уменьшена не более чем на 15%.

Смазочные средства, а именно масла, тормозные жидкости, тосол, списываются также по установленной норме. Исходя из Приложения 1 к Распоряжению N АМ-23-р нормы эксплуатационного расхода смазочных средств (с учетом замены и текущих дозаправок) определены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля, причем нормы расхода масел установлены в литрах, нормы расхода смазок — в килограммах.

Нормы расхода масел увеличиваются до 20% для автомобилей, прошедших капитальный ремонт, а также для автомобилей, находящихся в эксплуатации более пяти лет.

Расход смазочных материалов при капитальном ремонте агрегатов автомобилей устанавливается в количестве, равном одной заправочной емкости системы смазки данного агрегата. Расход тормозных, охлаждающих и других рабочих жидкостей определяется в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т.п. В Приложении 1 к Распоряжению N АМ-23-р приведены предельные значения норм эксплуатационного расхода смазочных материалов.

Неверный расчет нормативного расхода топлива. При списании ГСМ учреждения допускают ошибки в расчете. Поэтому напомним порядок исчисления нормативного расхода топлива.

Нормативный расход топлива в отношении конкретного автомобиля определяется расчетным путем с учетом проделанного километража. Его расчет можно представить в виде формулы:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

где Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Рассмотрим на примере расчет нормативного расхода топлива.

Пример 1. На балансе учреждения числится автомобиль ГАЗ-3110 (двигатель ЗМЗ-4026.10). Согласно путевому листу он проехал 120 км, из них:

- 80 км — по городу;

- 40 км — по области.

Автомобиль эксплуатировался в зимнее время. Приказами руководителя учреждения утверждены:

- базовая норма расхода топлива — 13 л/100 км;

- надбавка за эксплуатацию автомобиля в зимнее время — 15%;

- надбавка за эксплуатацию автомобиля в городе с плотностью населения 1,5 млн чел. — 12%.

Нормативный расход топлива составит:

- по городу — 11,67 л (0,01 x 13 л x 80 км x (1 + 0,01 x 27));

- по области — 6,35 л (0,01 x 13 л x 40 км x (1 + 0,01 x 15)).

Таким образом, на данную поездку нормативный расход топлива составил 18,02 л.

Списание ГСМ по факту. При списании ГСМ необходимо учитывать, что, как правило, показатели граф «Расход по норме» и «Расход фактически» путевого листа равны. В случае если расход по норме превышает фактический расход, списание производится по фактическому расходу бензина. Если фактический расход превышает нормативный, то бензин списывается по норме.

Иногда учреждения не соблюдают эти условия списания ГСМ.

Пример 2. Воспользуемся решением примера 1. По данным путевого листа, списание ГСМ было произведено исходя из фактического расхода топлива в размере 20 л.

В данной ситуации учреждение не вправе было списывать ГСМ по фактическому расходу. Поскольку фактический расход (20 л) превышает расход по норме (18,02 л), списание нужно было производить по нормативному расходу.

Что влечет допущение вышеуказанных нарушений?

Выявление в первичных документах вышеуказанных нарушений приводит к тому, что контролирующие органы могут не принять такие документы. Это влечет непринятие расходов по данным документам и признание затрат, произведенных за счет средств, полученных от приносящей доход деятельности, занижающими налоговую базу. Какая ответственность предусмотрена за допущение подобных нарушений?

Статьей 15.11 КоАП РФ установлена ответственность за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности в виде наложения административного штрафа на должностных лиц в размере от 2000 до 3000 руб. При этом под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается искажение сумм начисленных налогов и сборов не менее чем на 10%, а также искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Ответственность за неуплату или неполную уплату сумм налога (сбора) предусмотрена ст. 122 НК РФ: неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20% от неуплаченной суммы налога (сбора). Эти же деяния, совершенные умышленно, влекут взыскание штрафа в размере 40% от неуплаченной суммы налога (сбора).

Рекомендации по недопущению нарушений

Прежде всего следует сказать, что подобных нарушений можно избежать, если точно следовать тем нормативным документам, которыми определен порядок оформления тех или иных первичных документов.

Немаловажным фактором недопущения нарушений является проведение внутреннего контроля. То есть в учреждении систематически нужно проверять правильность оформления первичных документов и в случае обнаружения ошибок или неточностей своевременно их исправлять.

И.Зернова

Эксперт журнала

«Бюджетные учреждения:

ревизии и проверки

финансово-хозяйственной деятельности»

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибки при списании гсм

Ошибки при списании гсм

Подборка наиболее важных документов по запросу Ошибки при списании гсм (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ГСМ:

- 10533

- Акт контрольного замера расхода топлива

- Акт на списание бензина

- Акт на списание ГСМ

- Акт отбора проб нефтепродуктов

- Ещё…

Статьи, комментарии, ответы на вопросы: Ошибки при списании гсм

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как заполнить путевой лист

(КонсультантПлюс, 2022)Такой порядок применяется для исправления документов бухгалтерского учета, в частности первичных учетных документов. Это следует из ч. 7 ст. 9 Закона о бухгалтерском учете, п. п. 19, 21 ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Полагаем, что этот порядок подходит и для исправления ошибок в путевых листах.

Нормативные акты: Ошибки при списании гсм

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и ФСБУ 27/2021.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Образец заполнения обновленного путевого листа см. здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

ВАЖНО! С 2023 года вводятся в действие электронные путевые листы. Подробнее об этом мы писали в материале.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Как выписать путевой лист на месяц, мы писали в материале.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 368, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.