Добавить в «Нужное»

Дробление бизнеса

Дробление бизнеса – это схема разделения бизнеса и искусственного распределения выручки между взаимозависимыми лицами для получения необоснованной налоговой выгоды (Письмо ФНС России от 11.08.2017 N СА-4-7/15895@). По каким признакам инспекторы обнаружат дробление бизнеса и чем чревато для компаний и предпринимателей искусственное дробление бизнеса, расскажем в данной консультации.

Дробление бизнеса – законная оптимизация или налоговое преступление?

Само по себе дробление бизнеса законодательством РФ не запрещено. Однако схема дробления бизнеса, направленная только на минимизацию налоговой базы в результате искажения фактов хозяйственной деятельности, Налоговым кодексом РФ не допускается (п. 1 ст. 54.1 НК РФ).

Вместе с этим компания вправе сама выбирать вариант сделки, у которой налоговые последствия будут минимальными. НК РФ не ограничивает в этом организацию, но при условии, что в избранном варианте сделки не содержится признака искусственности. Также инспекторы не вправе настаивать на каком-то определенном варианте построения хозяйственных операций (Письмо ФНС России от 31.10.2017 № ЕД-4-9/22123@).

Может ли быть безопасным дробление бизнеса? Как избежать необоснованного доначисления налогов? Ответы на эти вопросы зависят от того, какие критерии дробления бизнеса присутствуют.

Дробление бизнеса: три ошибки и два правила

Ошибки, вследствие которых разделение бизнеса будет признано необоснованным (п. 1 Письма ФНС России от 11.08.2017 № СА-4-7/15895@):

- Разделение компании на несколько организаций для того, чтобы сохранить право на применение специального налогового режима – УСН. Для возможности применения УСН должны соблюдаться определенные ограничения (по размеру выручки, по численности, по остаточной стоимости основных средств) (подп. 15, подп. 16 п. 3 ст. 346.12, п. 4 ст. 346.13 НК РФ). Чтобы не превысить предельные значения и не слететь с упрощенки учредители зачастую делят бизнес на несколько организаций, которые продолжают заниматься тем же видом деятельности, часто в том же самом помещении (Постановление АС Дальневосточного округа от 22.10.2015 № Ф03-4073/2015).

- Совпадение учредителей и руководителей группы компаний. Участники организаций, должностные лица, фактически управляющие компанией, являются выгодоприобретателями от использования схемы дробления бизнеса (Постановление АС Восточно-Сибирского округа от 07.12.2016 № Ф02-6540/2016).

- Использование в бизнесе ИП на специальных налоговых режимах, являющихся одновременно сотрудниками компании. Нередки ситуации, когда организация регистрирует на своих работников ИП (например, на УСН, ЕНВД или патенте) для реализации через них своей продукции (Постановление АС Волго-Вятского округа от 30.06.2016 № Ф01-2276/2016).

Правила, которые помогут обосновать правомерность разделения бизнеса:

- Все компании ведут разные виды деятельности. Каждая организация из группы компаний ведет самостоятельный вид деятельности, который не является частью единого производственного процесса (Постановление АС Западно-Сибирского округа от 31.01.2017 № Ф04-6830/2016).

- Каждая компания имеет свое имущество. После разделения бизнеса на балансе каждой организации числится отдельное имущество, необходимое для ведения деятельности. Каждая фирма имеет достаточные ресурсы и работает независимо друг от друга (Постановление ФАС Западно-Сибирского округа от 26.05.2014 № А81-4180/2013).

Признаки дробления бизнеса приведены в Письме ФНС России от 11.08.2017 № СА-4-7/15895@. Критерии дробления бизнеса ФНС установила на основании анализа судебно-арбитражной практики. В частности, к таким критериям относятся (п. 1 Письма ФНС России от 11.08.2017 № СА-4-7/15895@):

- заключение компаниями договоров с одними и теми же поставщиками и покупателями;

- показатели компаний, ограничивающие право на применение спецрежимов близки к предельным значениям;

- наличие у компаний общей бухгалтерии, кадровой службы, юридического отдела;

- использование общих вывесок, контактов, сайтов в интернете.

Полный перечень 17-ти признаков, которые могут свидетельствовать о формальном разделении бизнеса с целью получения необоснованной налоговой выгоды, перечислены в п. 1 Письма ФНС России от 11.08.2017 № СА-4-7/15895@.

Согласно разъяснениям ФНС, для того чтобы признать дробление бизнеса не правомерным, направленным исключительно на получение необоснованной налоговой выгоды, оценивать нужно совокупность обстоятельств (Письмо ФНС России от 19.01.2016 № СА-4-7/465@, Письмо ФНС России от 31.10.2017 № ЕД-4-9/22123@).

Дробление бизнеса: ответственность

Если в результате дробления бизнеса проверяющие будут располагать доказательствами, которые в совокупности и взаимосвязи будут однозначно свидетельствовать о совершении группой компаний виновных действий, направленных на получение исключительно необоснованной налоговой выгоды путем уменьшения налоговой обязанности, то инспекция пересчитает налоговые обязательства всех задействованных организаций, как если бы было только одно юридическое лицо (Письмо ФНС России от 11.08.2017 № СА-4-7/15895).

Соответственно, если в результате такого пересчета будут занижены налоги или компания утратит право на применение спецрежима, то налоговым органом будут произведены соответствующие доначисления налогов (в том числе в случае необходимости и по общей системе налогообложения), а также пени и штрафов.

К примеру, компания с целью применения спецрежимов и минимизации налогов разделила бизнес на несколько небольших компаний. Налоговая инспекция сумела доказать, что дробление было искусственным и было направлено исключительно на получение необоснованной налоговой выгоды. Тогда компании доначислят налог на прибыль и НДС, а также пени и штрафы по этим налогам.

Признаки дробления бизнеса с точки зрения ИФНС — это факты хозяйственной жизни компаний, вызывающие подозрение Налоговой инспекции в том, что они используют схемы ухода от налогообложения. Одной из таких схем является разделение бизнеса. Несмотря на развивающуюся судебную практику, перечень признаков не получил законодательного закрепления.

Признаки дробления бизнеса

С развитием налогового законодательства совершенствуется и оптимизация деятельности коммерческих организаций. Юридические лица адаптируются к изменениям в законодательстве, изыскивая варианты снизить расходы на обязательные платежи. Основное намерение юридических лиц в этом случае — переход с НДС на УСН или ЕНВД. Дробление бизнеса является одной из моделей поведения, которая помогает снизить финансовую нагрузку, ее использование чревато привлечением пристального внимания налоговых органов.

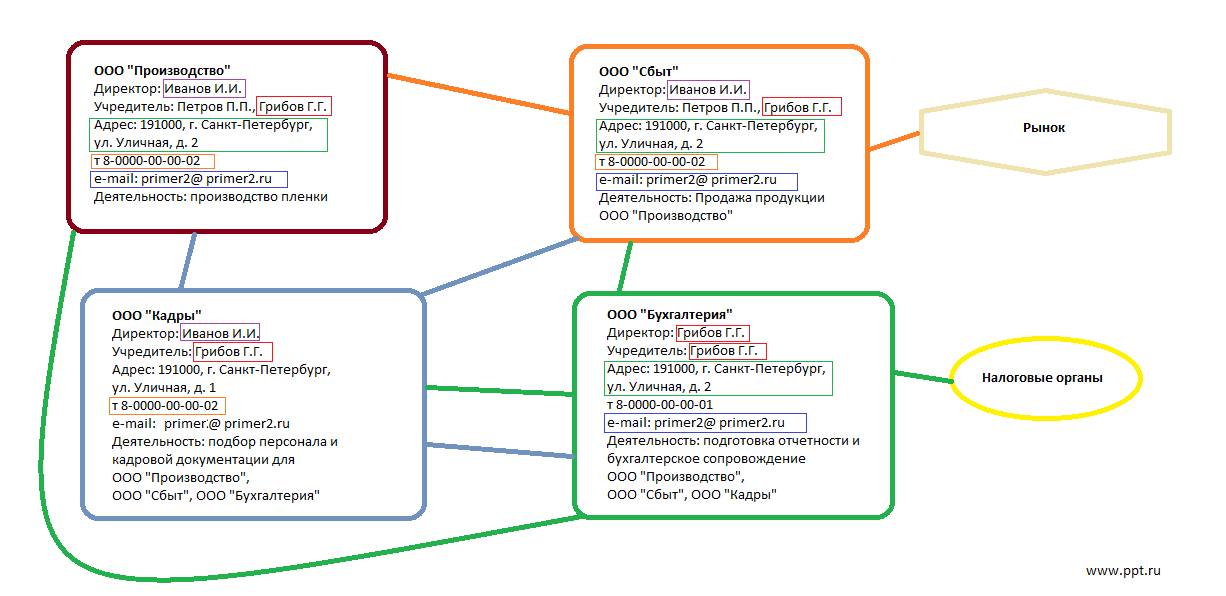

На законодательном уровне не раскрывается понятие, что такое дробление бизнеса и последствия, но исходя из судебной практики, можно его сформулировать. Это отнесение функций юридического лица на подконтрольные организации с целью получения налоговой выгоды и снижения расходов. В качестве примера приведем схему.

Правовое регулирование основывается на разъяснениях ФНС РФ в Письмах № СА-4-7/20486@ от 11.10.2017, № КЧ-4-7/14643 от 30.07.2018, № ЕД-4-9/22123@ от 31.10.2017.

Легальность разделения юридических лиц находится на границе между законной деятельностью и нарушением права. Возникает вопрос: дробление бизнеса — это законная оптимизация или налоговое преступление? Для ответа на него налоговый орган обязан выявить цель, которую преследует налогоплательщик, и доказать несамостоятельность и подконтрольность компаний:

- Если главная задача — изменить систему налогообложения и получить налоговую выгоду, присутствует злоупотребление правом со стороны организации, и она привлекается к ответственности.

- При разделении с целью сохранения самостоятельной производственной и предпринимательской деятельности — правонарушение отсутствует.

Признаки дробления

Действия по изменению структуры организации и избавлению тем самым от уплаты налогов привлекают внимание контролирующих органов. Налогоплательщик злоупотребляет своим правом, чтобы избежать установленной законом обязанности. Для пресечения таких действий ФНС РФ направлено Письмо № СА-4-7/15895@ от 11.08.2017, в котором указывается, по каким признакам инспекторы обнаружат дробление бизнеса, с примерами из арбитражной практики.

Выделяют следующие признаки:

| Признак | Характеристика | Судебная практика |

|---|---|---|

| Расположение по одному адресу. | Юридические лица имеют общий юридический или почтовый адрес. | Постановление Шестнадцатого арбитражного апелляционного суда от 20.07.2018 № 16АП-2479/2018 |

| Наличие общих служб и сотрудников, которые сопровождают действия. | Отдельные подразделения создаются для обслуживания всей системы компаний. Например, ведение бухгалтерского учета и подбор кадров. | Постановление Одиннадцатого арбитражного апелляционного суда от 22.01.2019 № 11АП-19422/2018 |

| Отправление налоговой отчетности и иных документов с одного IP-адреса. | Передача в налоговый орган документов от разных организаций с использованием одной цифровой подписи, IP-адреса. | Постановление Шестого арбитражного апелляционного суда от 08.10.2018 № 06АП-4304/2018 |

| Единый вид экономической деятельности. | Деятельность юридических лиц имеет общую направленность. | Постановление Третьего арбитражного апелляционного суда от 20.08.2018 по делу № А74-13176/2016 |

| Использование единых контактов связи. | При обращении с государственными органами указываются одинаковые контактные данные: электронная почта, телефонная связь, почтовый адрес. | Постановление Пятого арбитражного апелляционного суда от 08.11.2018 № 05АП-6345/2018 |

| Наличие одного руководителя. | Основная и подконтрольные организации имеют одинаковых учредителей или руководителей. | Постановление Арбитражного суда Восточно-Сибирского округа от 23.07.2019 № Ф02-2544/2020 |

По состоянию на 2020 год судебная практика по дроблению бизнеса сложилась так, что контролирующим органом выявляются сразу несколько признаков деления (Определение Верховного Суда РФ № 304-КГ18-11923 от 21.08.2018 и № 302-КГ17-2263 от 05.06.2017). Чем больше признаков аффилированности, тем больше вероятность, что при оспаривании налогоплательщиком решения налогового органа в суде суд примет позицию государственного органа.

Сколько придется заплатить за нарушение

Деление бизнеса с сохранением признаков аффилированности для извлечения налоговой выгоды квалифицируется налоговыми органами по п. 1 и п. 3 ст. 122 НК РФ. Организация должна оплатить штраф, который зависит от размера неуплаченного налога и составляет от 20 до 40 процентов.

Среди субъектов, подвергнутых наказанию, могут оказаться все компании, входящие в группу по аффилированности. Как мера ответственности используется доначисление налогов при дроблении бизнеса, такое действие инспекторы вправе произвести по каждому юрлицу. В этом случае контролирующим органам придется доказать размер обязательств на основании первичных документов. Действующим законодательством уголовная ответственность за дробление бизнеса не предусмотрена. По уголовному законодательству возможна квалификация по ст. 199 УК РФ — уклонение от уплаты налогов, тогда налоговый инспектор обязан направить информацию в следственные органы.

Как отстоять свою позицию и исключить привлечение к ответственности

При выявлении действий, схожих с уклонением от обязательных платежей в бюджет, главная задача налоговых органов — доказать факт умысла у организации. Государственные органы все чаще обращают внимание на дробление бизнеса; три ошибки и два правила выделяют при организации взаимодействия самостоятельных юридических лиц.

Ошибка № 1. Использование единой структурной службы при формальном разделении на разные компании.

Ошибка № 2. Отсутствие своих активов у вспомогательной организации и взаимодействие с тем же кругом лиц, что и основная компания.

Ошибка № 3. Оплачивая налоги при дроблении бизнеса, организации используют упрощенную систему налогообложения и отчитываются посредством одной бухгалтерии.

Правило № 1. Нужно максимально обособить друг от друга смежные организации. Использовать разное местоположение, сотрудников, контакты для связи.

Правило № 2. При переводе работников в смежную организацию меняйте фактическое место их нахождения по адресу новой организации. Сотрудники зависимых компаний не должны руководствоваться одними локальными актами.

При оспаривании решения налогового органа главная задача налогоплательщика — обоснование деловой цели разделения бизнеса для достижения определенного экономического эффекта.

Мичиганин Олег

Юрисконсульт

В 2012 году закончил Российскую правовую академию Министерства Юстиции РФ по специальности юриспруденция. С 2013 года специализируюсь в области арбитражного процесса, гражданских правоотношений, корпоративного и договорного права.

Все статьи автора

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Профайл компании

Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ

Региональный рейтинг.

группа

Трудовое и миграционное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры

13место

По выручке

Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

|

Законное дробление бизнеса |

Незаконное дробление бизнеса |

|

Компании работают самостоятельно и на свой риск. |

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм. |

|

Управленческие решения принимают сами руководители этих налогоплательщиков. |

Управление разными фирмами координируется одними и теми же лицами. |

|

Ведут деятельность с использованием собственных и достаточных ресурсов. |

Компании для работы используют общие ресурсы: трудовые или технические. |

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Юрий Мирзоев

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Александр Григорьев

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

Профайл компании

Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Мария Ильяшенко

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

. Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

- Налоги

Дробление бизнеса — это структурная реорганизация с выделением (созданием новых) юридических лиц в целях налоговой экономии и оптимизации хозяйственной деятельности.

Причины дробления бизнеса (законные, незаконные)

Разделение деятельности актуально для сфер, в которых применяются специальные налоговые режимы. На практике это услуги общественного питания, розничная торговля, оказание бытовых услуг. Деление используется для искусственного перераспределения прибыли, имущества и выручки. Основной целью является налоговая экономия, которая получается в результате выбора специального режима. Устанавливая акцент на цели по извлечению прибыли, организация самостоятельно определяет круг контрагентов и политику развития. Налоговые инспекции наделены правом на проведение проверок относительно правильности исчисления налоговой базы. С правовой точки разделение бизнеса налоговые последствия создает для всей группы юридических лиц, которым вменяется состав административного правонарушения. Основным моментом в балансе интересов проверяющих органов и юридических лиц является определение грани необоснованной выгоды.

Причины реорганизации подразделяются на следующие виды: законные и незаконные. К первым относятся снижение риска появления конкурентов (практика: Постановление восемнадцатого Арбитражного апелляционного суда по делу № 18АП-3367/2019), ко вторым —использование специальных налоговых режимов для получения необоснованной выгоды (практика: Постановление Арбитражного суда Московского округа от 24.03.2020 № Ф05-2060/20 по делу № А40-36415/2019). Для получения финансовой выгоды используют следующие способы дробления бизнеса:

- Реорганизация в форме разделения или выделения.

- Создание новых юридических лиц.

Вместе с созданием новой компании обратите внимание на самостоятельность, независимость, наличие реальной деловой цели каждого юридического лица.

Признаки дробления бизнеса

Критерии, по которым государственные органы относят действия юридического лица к дроблению деятельности, определяются разъяснениями ФНС. Письмом Федеральной налоговой службы России от 11.08.2017 № СА-4-7/15895@ установлены 17 признаков дробления бизнеса ФНС, к ним относятся:

| Признак | Судебная практика |

|---|---|

| Применение нескольких специальных режимов налогообложения для группы юридических лиц | Постановление АС Волго-Вятского округа от 08.10.2020 № Ф01-13127/2020 по делу № А29-16103/2019 |

| Разделение оказывает экономическое влияние на все компании в участвующей группе | Постановление АС Дальневосточного округа от 19.03.2020 № Ф03-705/2020 по делу № А59-3874/2018 |

| Налогоплательщики являются выгодоприобретателями от схемы дробления | Постановление АС Восточно-Сибирского округа от 03.07.2020 № Ф02-1041/2020 по делу № А74-6189/2018 |

| Осуществление одного и того же вида экономической деятельности | Постановление АС Западно-Сибирского округа от 17.07.2019 № Ф04-2917/2019 по делу № А46-22465/2017 |

| Регистрация в пределах небольшого промежутка времени группы юридических лиц и связанное с этим расширение мощности | Постановление АС Московского округа от 26.12.2019 № Ф05-22120/2019 по делу № А40-260318/2018 |

| Возможность покрытия расходов за смежную компанию | Постановление АС Поволжского округа от 16.03.2021 № Ф06-1831/2021 по делу № А72-10249/2019 |

| Родственные отношения и служебная подконтрольность | Постановление АС Северо-Западного округа от 08.10.2020 № Ф07-9908/2020 по делу № А21-9556/2019 |

| Переназначение трудовых обязанностей между работниками смежных организаций | Постановление АС Северо-Кавказского округа от 15.02.2021 № Ф08-71/2021 по делу № А32-57591/2019 |

| Отсутствие у зависимых компаний кадровых ресурсов | Постановление АС Уральского округа от 28.01.2021 № Ф09-8911/20 по делу № А60-69372/2019 |

| Использование одного и того же сайта, телефона | Постановление АС Центрального округа от 15.12.2020 № Ф10-4216/2020 по делу № А68-6169/2018 |

| Покупатель или поставщик является лицом, входящим в группу дробления | Постановление АС Волго-Вятского округа от 20.03.2020 № Ф01-8738/2020 по делу № А43-34833/2018 |

| Управление фактически осуществляется одними лицами | Постановление АС Восточно-Сибирского округа от 16.01.2020 № Ф02-7019/2019 по делу № А58-5108/2018 |

| Бухгалтерия, кадровое производство, логистика осуществляются одной службой для нескольких компаний | Постановление АС Дальневосточного округа от 30.01.2019 № Ф03-6025/2018 по делу № А73-21299/2017 |

| Предельные показатели по специальным налоговым режимам близки к максимально возможным по этим типам | Постановление АС Западно-Сибирского округа от 21.05.2018 № Ф04-1497/2018 по делу № А27-10485/2017 |

| Данные бухучета указывают вместе с новыми организациями, отражают снижение рентабельности прибыли | Постановление ФАС Московского округа от 16.06.2014 № Ф05-5613/2014 по делу № А40-114483/13 |

| Использование одного адреса и банка, в котором обслуживаются счета | Постановление АС Северо-Западного округа от 24.10.2019 № Ф07-11291/2019 по делу № А66-6482/2018 |

| Использование одной схемы поставщиков и покупателей между группой юридических лиц | Постановление АС Северо-Западного округа от 24.10.2019 № Ф07-11291/2019 по делу № А66-6482/2018 |

Указанные основания применяются судами во внимание и в 2021 году. Квалифицируя действия организации через признаки дробления бизнеса с точки зрения письма ИФНС, суд определяет обоснованность применения специальных налоговых режимов. Суд отменяет решение налогового органа, если нет расшифровки доходной части, а доказательства необоснованной налоговой выгоды не представлены.

Ошибки и правила дробления

В момент обжалования решения налогового органа следует доказать, что разделение бизнеса оправдано и преследует деловую цель или совершается для максимального экономического эффекта. В зависимости от изначально преследуемых целей рассматриваемая правовая конструкция представляется как дробление бизнеса, законная оптимизация или налоговое преступление (правонарушение) с умышленным несоблюдением установленных норм. Судом принимаются во внимание доводы сторон относительно разделения с целью оптимизации хозяйственной деятельности. В качестве аргумента приводится использование в производственных и технологических процессах оборудования, отличающегося по своим свойствам, получение существенно отличающейся продукции в смежных юридических лицах.

Снизить вероятность признания налоговым органом действий по неосновательному обогащению поможет развивающаяся практика. Следует обратить внимание на дробление бизнеса: три ошибки и два правила, которые пригодятся для формирования правовой позиции перед налоговым органом.

Правило 1. Максимальное ограничение точек правового соприкосновения — использование разных офисных помещений, адресов электронной почты, сайтов, техники и оборудования, поставщиков и покупателей.

Правило 2. Раздельное ведение дел: наличие собственной бухгалтерской и правовой службы у каждой организации, использование разных методов логистики и снабжения.

Ошибка 1. Наличие одного вида деятельности, разделение и создание организаций в рамках короткого периода времени.

Ошибка 2. Использование одного банка для ведения расчетных операций, переназначение трудовых операций одних работников на несколько компаний.

Ошибка 3. Наличие в структуре родственных отношений или служебной подконтрольности. Для исключения ошибок следуют избегать оснований, установленных Письмом ФНС России от 11.08.2017 № СА-4-7/15895@. С целью достижения большего экономического и хозяйственного эффекта компании применяют дробление бизнеса; судебная практика в пользу налогоплательщика немногочисленна, но есть. Рассмотрим примеры с определением ключевых критериев для суда.

Ответственность за незаконное дробление

Действия по намеренному разделению бизнеса с целью избегания оплаты налогов квалифицируются как неуплата или неполная уплата. Ответственность за правонарушение установлена ст. 122 НК РФ. В качестве санкции статьей предусмотрены штрафы за дробление бизнеса в размере от 20 до 40 % из расчета суммы неуплаченного налога.

В рамках уголовного законодательства квалификация действий производится по ст. 199 УК РФ — уклонение от уплаты налогов. Действующим законодательством за дробление бизнеса уголовная ответственность не установлена как за отдельный вид преступления. Для принятия решения о возбуждении уголовного дела налоговый инспектор направляет информацию в следственные органы.

Об авторе

- Олег Мичиганин

- Работаю юрисконсультом. С 2013 года специализируюсь в области арбитражного процесса, гражданских правоотношений, корпоративного и договорного права. В 2012 году закончил Российскую правовую академию Министерства Юстиции РФ по специальности юриспруденция.

Свежие публикации

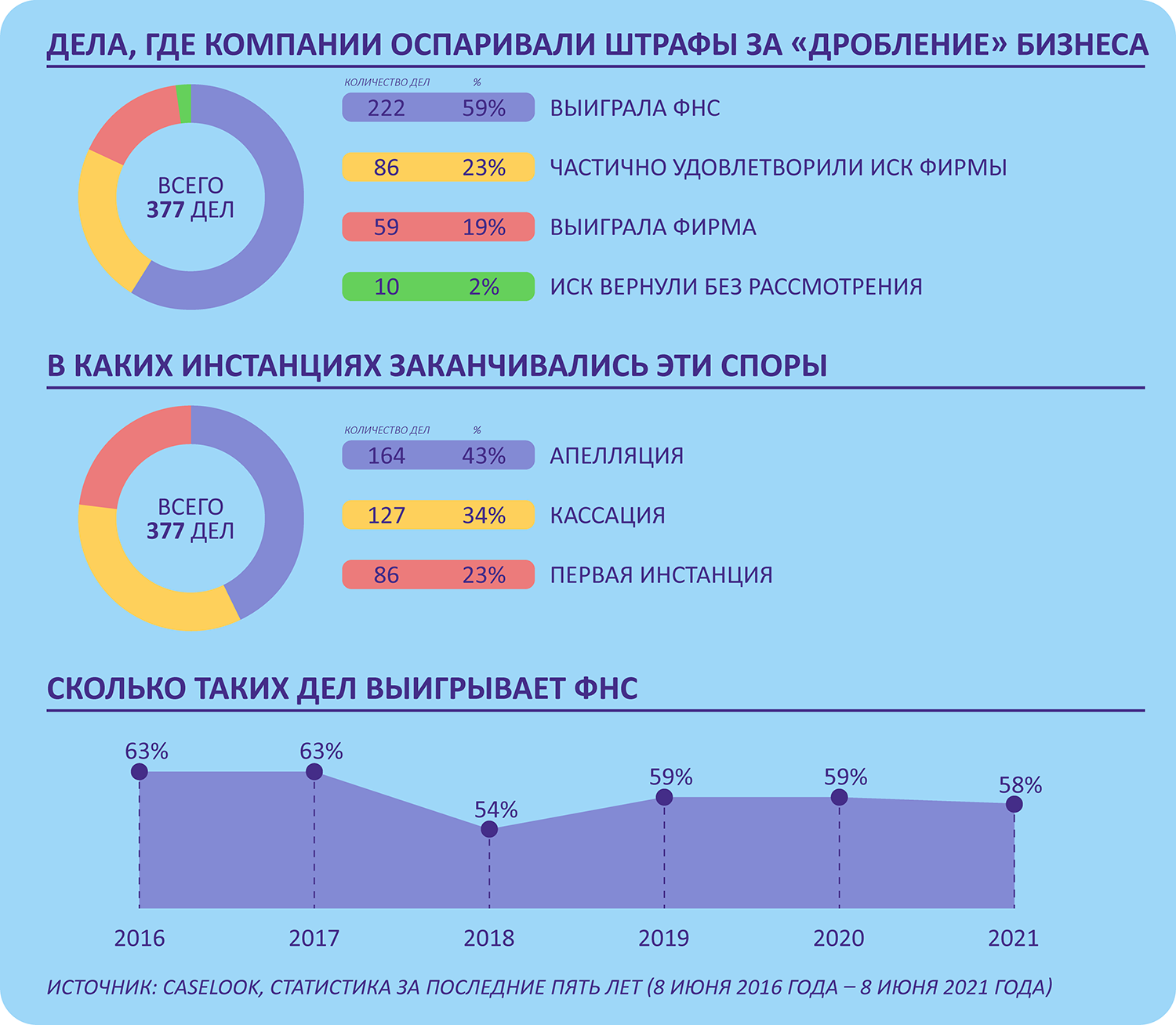

Платить меньше налогов — вполне понятное желание компаний. Предприимчивые бизнесмены уже придумали массу схем для минимизации налоговых платежей. Одна из них — дробление бизнеса. Естественно, налоговиков не устраивает снижение потока налоговых поступлений в бюджет. Из-за этого возникают споры, которые приходится решать в суде. Вопрос о законности дробления бизнеса уже 13 раз выносился на обсуждение Верховного суда РФ. А количество дел, рассмотренных окружными судами, приближается к двум сотням. Мы проанализировали 198 судебных разбирательств и делимся с вами своими выводами о том, когда дробление компании на несколько новых фирм приведет к доначислениям, а когда — нет.

В практике делового оборота под дроблением бизнеса подразумевается его перестройка, в результате которой компания сэкономит на налогах, например разделение одной компании на несколько посредством реорганизации, создание новых организаций или работа с зависимыми индивидуальными предпринимателями.

Такие манипуляции находятся под пристальным вниманием налоговиков. Налоговые органы уверены в том, что любое дробление бизнеса направлено на создание схемы по минимизации налогов. В результате проверяющие рассчитывают налоги исходя из всей суммы доходов, полученных зависимыми лицами, и вменяют доначисления плюс штрафные санкции материнской компании.

Если налогоплательщик не сможет обосновать экономическую сущность дробления бизнеса, суды признают доначисления правомерными. Когда у компании есть аргументы, которые доказывают, что разделение было необходимо, шансы отбиться от претензий налоговиков есть.

Давайте посмотрим, правомерность каких действий компании по оптимизации бизнеса будет сложно отстоять в судах.

Ошибка 1: разделиться, чтобы сохранить право на спецрежим

Дробление компании широко используется, чтобы не утратить право на использование такого специального режима, как упрощенная система налогообложения. Напомним, что «упрощенка» может применяться до тех пор, пока выручка не превысит 150 млн руб. Также ограничения есть по численности работников (их не должно быть больше 100 человек) и остаточной стоимости основных средств — не более 150 млн руб. (подп. 15 п. 3 ст. 346.12, п. 4 ст. 346.13 НК РФ).

Чтобы остаться в пределах этих показателей, владельцы бизнеса совершают разделение организации на несколько компаний, которые продолжают заниматься тем же видом деятельности, что и материнская компания, зачастую в том же самом помещении. Именно так произошло в деле, рассмотренном в постановлении АС Дальневосточного округа от 22.10.2015 № Ф03-4073/2015.

Компания на упрощенной системе оказывала гостиничные услуги. Когда выручка фирмы приблизилась к пороговому значению, превышение которого повлекло бы утрату права на этот спецрежим, собственник зарегистрировал другую организацию с аналогичным видом деятельности. Он же выступил учредителем еще двух фирм, которые оказывали услуги питания клиентам отеля. Инспекция решила, что бизнес разделили только с одной целью: не выйти за предельные значения по доходу и остаться на упрощенной системе налогообложения.

В данном деле суд подтвердил необоснованное дробление и поддержал инспекцию в доначислении налогов на сумму более 32 млн руб. Доказательствами, помимо отсутствия реальной деловой цели, в том числе стали:

-

оказание услуг разными фирмами в одном и том же помещении;

-

отсутствие документооборота между компаниями.

Организация также может погореть на фиктивном дроблении с целью сохранения спецрежима, если налоговики обнаружат, что ее работники переведены в подконтрольные организации. Особенно если заявления на увольнение путем перевода работники написали в один день.

Инспекторы в таком случае обязательно проведут допросы сотрудников, чтобы выяснить условия перехода: сохранились ли за ними те же должность и заработная плата, обязанности, адрес места работы, руководство. И если все подтвердится, то дробление признают необоснованным.

Так, в деле, дошедшем до Верховного суда РФ(Определение от 23.01.2015 № 304-КГ14-7139), налоговики в результате контрольных мероприятий сделали вывод о том, что организация вела финансово-хозяйственную деятельность в условиях формального дробления бизнеса с целью занижения численности работников путем распределения их на несколько организаций. В результате компанией была получена необоснованная налоговая выгода посредством применения специального налогового режима. В связи с этим инспекция доначислила обществу налоги по общей системе налогообложения, начислила соответствующие суммы пеней и штрафа.

Суды поддержали вывод налоговиков. Они признали отсутствие реальной потребности в создании дополнительных взаимозависимых организаций, осуществляющих один вид деятельности, находящихся на одной территории с налогоплательщиком, не имеющих собственных производственных площадей (помещений, складов), оборудования, транспорта.

Проблемы могут возникнуть и у тех налогоплательщиков, которые желают сохранить право на применение ЕНВД. Пример — постановление АС Дальневосточного округа от 19.01.2017 № Ф03-5944/2016. В этом деле фигурантами дробления выступили два индивидуальных предпринимателя — муж и жена. Они применяли ЕНВД в отношении розничной торговли, вели одинаковые виды деятельности в одном магазине, разделенном на части.

Налоговики решили, что магазин разделили только с целью применения «вмененки». Ведь площадь зала для розничной торговли не должна быть более 150 кв. м (подп. 6 п. 2 ст. 346.26 НК РФ). Но суды первой и апелляционной инстанций отказали инспекции. Они исходили из того, что недвижимость (магазин) приобретена супругами-предпринимателями в браке, а значит, они оба в равной мере вправе использовать ее для своих целей.

Кассация направила дело на новое рассмотрение в краевой арбитраж и предписала исследовать довод инспекции о формальном разделении торговой площади в магазинах. Арбитры указали, что, если в одном торговом помещении залы конструктивно или визуально разделены, но самостоятельное ведение деятельности в них не подтверждено, схема дробления будет подтверждена. Так как «самостоятельность объекта торговли определяется не только наличием признаков обособленности, но и независимостью осуществляемой в данном объекте деятельности».

Еще один пример, касающийся сохранения ЕНВД. Под обвинения в дроблении попала аптечная сеть из 14 отдельных юридических лиц, применяющих «вмененку». До того как фирмы стали самостоятельными, они входили в состав одной организации и имели статус филиалов.

Налоговики решили, что целью дробления бизнеса являлось занижение доходов путем распределения их по искусственно созданным организациям, формально осуществляющим финансово-хозяйственную деятельность, направленную на получение необоснованной налоговой выгоды через применение специального режима налогообложения в виде ЕНВД. Инспекция в результате проверки объединила выручку всех недавно созданных организаций и «на радостях» доначислила «главной» фирме налоги со всей этой суммы. По подсчетам налоговиков, недоплата составила почти 46 млн руб.

Суды встали на сторону компании. Но это скорее исключение из общей тенденции. Компании удалось доказать, что разделение вызвано необходимостью сохранить конкурентоспособный бизнес. Дело в том, что фармацевтическая деятельность лицензируется. Закон дает право лицензирующему органу в случае выявления нарушений приостановить деятельность компании на срок до 90 суток. Причем перечень таких нарушений довольно обширный.

Фирму не раз подвергали такому наказанию, и она несла убытки. Поэтому собственники приняли решение разделить одну компанию на несколько. Это позволило в случае проверки не приостанавливать деятельность всей организации, а продолжать работать отдельным фирмам, кроме той, которой выдали предписание о приостановлении деятельности.

Удивительно, но суд этот довод принял в качестве экономического обоснования некриминального дробления (постановление АС Дальневосточного округа от 21.01.2015 № Ф03-5980/2014).

Следует отметить, что ВАС РФ в постановлении Президиума от 09.04.2013 № 15570/12 указывал, что дробление обоснованно, если компания структурирует бизнес наилучшим для себя образом. Например, переводит деятельность с одной фирмы на другую, из-за лучшего снабжения последней. То есть наличие реальных экономических причин для разделения вполне может обосновать законность дробления.

Ошибка 2: совпадение учредителей и руководителей

На практике одинаковый состав собственников-управленцев всегда вызывает у налоговых органов вопросы при проверке. Налоговики и судьи не склонны верить в простые совпадения.

В уже упомянутом нами постановлении АС Дальневосточного округа от 22.10.2015 № Ф03-4073/2015 учредителем всех компаний стало одно и то же физическое лицо. Собственник также исполнял обязанности директора. Да и главбух был один на всех.

С одной стороны, такие совпадения сами по себе не являются наказуемыми. Граждане и организации вправе осуществлять любую деятельность, не запрещенную законодательством. Оно не содержит запрета на создание одним лицом нескольких организаций. Исходя из правовой позиции, изложенной в п. 6 постановления Пленума ВАС РФ от 12.10.2006 № 53 (далее — постановление № 53), взаимозависимость участников сделок сама по себе не может служить основанием для признания налоговой выгоды необоснованной.

С другой стороны, в совокупности с иными обстоятельствами взаимозависимость приведет к доначислениям. Если для целей налогообложения операции учтены не в соответствии с их действительным экономическим смыслом или не обусловлены разумными экономическими причинами (целями делового характера), то п. 6 постановления № 53 не работает, а налоговая выгода признается необоснованной (п. 3 и 7 постановления № 53).

Например, АС Восточно-Сибирского округа в постановлении от 07.12.2016 № Ф02-6540/2016 акцентировал внимание на том, что учредители и директора в группе компаний являлись родственниками, то есть взаимозависимыми лицами. Это убедило судей в доказанности налоговым органом схемы дробления бизнеса и, как следствие, правомерности доначисления оспариваемых сумм.

Однако, как показывает анализ арбитражной практики, одинаковый состав учредителей и директоров не всегда приводит к отрицательному для налогоплательщика судебному решению. Так, АС Дальневосточного округа в постановлении от 07.10.2015 № Ф03-4067/2015 указал, что «налоговый орган не представил доказательств влияния факта взаимозависимости на условия и экономические результаты сделок и деятельности участников хозяйственного оборота, а также необоснованного уменьшения налоговых обязательств».

В этом деле налогоплательщику удалось доказать, что юридические лица являлись самостоятельными субъектами предпринимательской деятельности. Ведь каждая из компаний располагалась в разных местах, самостоятельно вела учет своих доходов, определяла объект налогообложения и налоговую базу, исчисляла обязательные платежи и представляла отчетность.

Ошибка 3: использование ИП на спецрежимах

Поводом для возникновения претензий со стороны налоговых органов могут послужить следующие действия — компания регистрирует своих работников в качестве индивидуальных предпринимателей и снабжает их продукцией для реализации. В качестве примера можно привести спор, рассмотренный в постановлении АС Волго-Вятского округа от 30.06.2016 № Ф01-2276/2016.

Фирма продавала товар через индивидуальных предпринимателей на ЕНВД. По мнению налогового органа, ее деятельность сопровождалась искусственным дроблением бизнеса для формального перераспределения численности своих работников с индивидуальными предпринимателями. Напомним, что применять «вмененку» имеют право только те плательщики, у которых численность работников не превышает 100 человек в год (подп. 1 п. 2.2 ст. 346.26 НК РФ).

Суды установили, что ООО продавало стройматериалы оптом и в розницу и было единственным поставщиком указанных индивидуальных предпринимателей. Предприниматели не имели собственных основных средств и активов, продавали товар в магазинах, принадлежащих фирме, но переданных им в аренду или субаренду. Товар к ним привозили транспортом, принадлежащим организации.

Помимо этого, для общения с банком предприниматели использовали IP-адрес директора компании, индивидуальные предприниматели были указаны в распорядительных документах фирмы в качестве структурных единиц, у которых она вправе была проводить инвентаризацию.

Все это убедило судей, что компания создала схему для минимизации налогов, и позволило вынести решение о доначислении ей 43 млн руб. налоговых платежей.

Еще один пример такого дробления. В качестве индивидуальных предпринимателей оформили работников, которые много лет трудились в компании. С ними заключили гражданско-правовые договоры, согласно которым фирма предоставила предпринимателям статус дилеров и регулярно производила поставку партий товаров (инструмента и оборудования). Предприниматели же перепродавали товар от своего имени и за свой счет. Схема аналогична предыдущей. Торговые площади принадлежали обществу и были предоставлены ИП в аренду. На вывесках размещалась информация о компании. Кроме того, выручка предпринимателей возвращалась обществу в качестве беспроцентных займов.

Суды поддержали инспекцию. Они отметили, что такая схема ведения бизнеса указывает на несамостоятельность индивидуальных предпринимателей; деятельность фактически вела сама фирма, а выручка от продажи товаров на счетах предпринимателей отражалась искусственно (Определение ВС РФ от 27.06.2016 № 301-КГ16-6290).

А теперь посмотрим, каких правил стоит придерживаться, чтобы доказать в суде правомерность действий по разделению бизнеса.

Правило 1: компании ведут разную деятельность

Отстоять право на свободное осуществление предпринимательской деятельности в той форме, в которой собственник считает необходимым, безусловно, можно. Но при наличии реальной деловой цели. Рассмотрим, какие аргументы убедят судей, что она есть.

Обосновать деловую цель можно тем, что компании осуществляют самостоятельные виды деятельности, которые не являются частью единого производственного процесса. Этот аргумент работает, даже когда все юридические лица находятся под одним управлением.

Проиллюстрируем данный вывод на примере дела, рассмотренного в постановлении АС Западно-Сибирского округа от 31.01.2017 № Ф04-6830/2016. Организация занималась переработкой сельхозпродукции и применяла общий режим налогообложения. Директор учредил еще две фирмы на «упрощенке», которые закупали сырье у производителей.

Налоговики после проверки обвинили группу компаний во взаимозависимости, создании схемы дробления бизнеса с целью получения необоснованной выгоды. Но в суде налогоплательщик привел экономическое обоснование такой организационной структуры.

Ему помогли такие доказательства:

-

деятельность компаний внутри группы не являлась идентичной;

-

контрагенты на допросе рассказали, что не знают о взаимозависимости компаний;

-

все организации зарегистрированы в соответствии с законодательством РФ;

-

по местонахождению компаний есть офисные помещения;

-

внутри группы между фирмами заключены договоры и организован документооборот;

-

контрагенты компаний не пересекались друг с другом;

-

по сделкам внутри группы потери бюджета по НДС отсутствовали;

-

налогоплательщик не использовал необоснованные вычеты по НДС.

Правило 2: каждая фирма имеет свое имущество

Если каждый налогоплательщик после дробления получил на баланс отдельное имущество, необходимое для уставной деятельности, это может послужить аргументом в пользу компании. Конечно, совместное использование имущества допустимо (например, если речь идет об административном здании).

Иллюстрация к изложенному — постановление ФАС Западно-Сибирского округа от 26.05.2014 № А81-4180/2013. Суд указал, что каждое из предприятий имеет на балансе имущество, необходимое для осуществления уставной деятельности, достаточную ресурсную базу и работает независимо друг от друга.

Использование одного и того же административного здания не подтверждает отсутствие самостоятельной предпринимательской деятельности. Ведь в данном деле организации группы компаний арендовали офисные помещения у третьего лица. Договоры аренды они заключали самостоятельно.

Имейте в виду, что налоговики будут оценивать стоимость имущества, полученного каждой компанией при дроблении. Перекосы говорят о необоснованности разделения. Так, например, одна компания владела зданием, которое стоило почти 700 млн руб., а после создания других юридических лиц получила долю приблизительно на 700 000 руб., что составляет 0,1% от цены недвижимости. Притом что другим фирмам передали по 15%. Это несоответствие убедило суд в «криминальном» дроблении (Определение Верховного суда РФ от 13.08.2015 № 304-КГ15-8734).

****

Как видим, один фактор, будь то единый состав собственников или общее имущество, не говорит о необоснованном дроблении. Суды будут оценивать совокупность обстоятельств. Не зря ФНС России дала указания территориальным налоговым органам в таких делах добывать «железобетонные» доказательства, которые бы «однозначно свидетельствовали о совершении проверяемым налогоплательщиком совместно с подконтрольными ему лицами виновных, умышленных согласованных действий, направленных исключительно на получение необоснованной налоговой выгоды» (письмо ФНС России от 19.01.2016 № СА-4-7/465@).