Тест по предмету «Эконометрика» с ответами

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопрос 1. Статистической зависимостью называется …

- точная формула, связывающая переменные

- связь переменных без учета воздействия случайных факторов

- связь переменных, на которую накладывается воздействие случайных факторов

- любая связь переменных

Вопрос 2. Универсальным способом задания случайной величины Х является задание ее … распределения

- функции

- ряда

- плотности

- полигона

Вопрос 3. Дискретной называется случайная величина, …

- множество значений которой заполняет числовой промежуток

- которая задается плотностью распределения

- которая задается полигоном распределения

- которая принимает отдельные, изолированные друг от друга значения

Вопрос 4. Выборочная средняя является …

- несмещенной оценкой генеральной дисперсии

- несмещенной оценкой генеральной средней

- смещенной оценкой генеральной средней

- смещенной оценкой генеральной дисперсии

Вопрос 5. Выборочная дисперсия является …

- смещенной оценкой генеральной дисперсии

- несмещенной оценкой генеральной дисперсии

- несмещенной оценкой генеральной средней

- смещенной оценкой генеральной средней

Вопрос 6. В модели парной линейной регрессии величина У является …

- неслучайной

- постоянной

- случайной

- положительной

Вопрос 7. В модели парной линейной регрессии величина ? является …

- случайной

- неслучайной

- положительной

- постоянной

Вопрос 8. Предположение о нормальности распределения случайного члена необходимо для …

- расчета коэффициента детерминации

- проверки значимости коэффициента детерминации

- проверки значимости параметров регрессии и для их интервального оценивания

- расчета параметров регрессии

Вопрос 9. Эконометрика – наука, изучающая …

- проверку гипотез о свойствах экономических показателей

- эмпирический вывод экономических законов

- построение экономических моделей

- закономерности и взаимозависимости в экономике методами математической статистики

Вопрос 10. M(X) и D(X) – это …

- линейные функции

- числовые характеристики генеральной совокупности (числа)

- функции

- нелинейные функции

Вопрос 11. Для разных выборок, взятых из одной и той же генеральной совокупности, выборочные средние …

- и дисперсии будут одинаковы

- будут одинаковы, а дисперсии будут различны

- будут различны, а дисперсии будут одинаковы

- и дисперсии будут различны

Вопрос 12. Стандартными уровнями значимости являются …% и …% уровни

- 4 / 3

- 5 / 1

- 3 / 2

- 10 / 0,1

Вопрос 13. Если наблюдаемое значение критерия больше критического значения, то гипотеза …

- H1 отвергается

- H1 принимается

- H0 отвергается

- H0 принимается

Вопрос 14. Величина var(y) – это дисперсия значений … переменной

- наблюдаемых зависимой

- наблюдаемых независимой

- расчетных зависимой

- расчетных независимой

Вопрос 15. Коэффициентом детерминации R2 характеризуют долю вариации переменной … с помощью уравнения регрессии

- зависимой, объясненную

- зависимой, необъясненную

- независимой, объясненную

- независимой, необъясненную

Вопрос 16. Пространственные данные – это данные, полученные от … моменту (ам) времени

- одного объекта, относящиеся к разным

- разных однотипных объектов, относящихся к разным

- разных однотипных объектов, относящихся к одному и тому же

- одного объекта, относящиеся к одному

Вопрос 17. При идентификации модели производится … модели

- проверка адекватности

- оценка параметров

- статистический анализ и оценка параметров

- статистический анализ

Вопрос 18. Геометрически, математическое ожидание случайной величины – это … распределения

- центр

- мера рассеяния относительно центра

- мера отклонения симметричного от нормального

- мера отклонения от симметричного

Вопрос 19. Если случайные величины Х, У независимы, то …

- M(X+Y) = M(X) + M(Y)

- D(X+Y) = D(X) + D(Y)

- D(X+Y) ? D(x) + D(Y)

- M(X+Y) ? M(x) + M(Y)

Вопрос 20. Если случайные величины независимы, то теоретическая ковариация …

- положительная

- отрицательная

- равна нулю

- не равна нулю

Вопрос 21. Некоррелированность случайных величин означает …

- отсутствие линейной связи между ними

- отсутствие любой связи между ними

- их независимость

- отсутствие нелинейной связи между ними

Вопрос 22. Коэффициенты регрессии (а, b) в выборочном уравнении регрессии определяются методом (ами) …

- наименьших квадратов

- взвешенных наименьших квадратов

- моментов

- градиентными

Вопрос 23. Коэффициент регрессии b показывает …

- на сколько единиц в среднем изменяется переменная y при увеличении независимой переменной x на единицу

- прогнозируемое значение зависимой переменной при x = 0

- прогнозируемое значение зависимой переменной при x > 0

- прогнозируемое значение зависимой переменной при x < 0

Вопрос 24. Временные ряды – это данные, характеризующие … момент (ы) времени

- один и тот же объект в различные

- разные объекты в один и тот же

- один и тот же объект в один и тот же

- разные объекты в различные

Вопрос 25. Выборочная совокупность – это …

- любое множество наблюдений

- значения случайной величины, удовлетворяющие условиям наблюдения

- множество наблюдений, составляющих часть генеральной совокупности

- значения случайной величины, принятые в процессе наблюдения

Вопрос 26. Оценка ? называется состоятельной, если …

- имеет минимальную дисперсию по сравнению с выборочными оценками

- дает точное значение для малой выборки

- её математическое ожидание равно оцениваемому параметру ?0

- дает точное значение для большой выборки

Вопрос 27. Статистическим критерием называют случайную величину, которая служит для проверки гипотезы …

- о зависимости случайных величин, вычисленных по данным выборки

- конкурирующей

- о независимости случайных величин

- нулевой

Вопрос 28. Выборочная ковариация является мерой … двух переменных

- взаимосвязи

- нелинейной связи

- рассеяния

- линейной связи

Вопрос 29. Коэффициент регрессии а показывает …

- как меняется переменная y при увеличении переменной x на 1%

- прогнозируемое значение зависимой переменной при x = 0

- прогнозируемое значение зависимой переменной при x > 0

- прогнозируемое значение зависимой переменной при x < 0

Вопрос 30. Допустимый предел значений средней ошибки аппроксимации …%

- не более 8-10

- более 10-20

- не более 10-20

- более 8-10

Сдадим ваш тест на хорошо или отлично

Сборник итоговых тестов по теме Эконометрика с ответами

Правильный вариант ответа отмечен знаком +

1. Что является предметом изучения эконометрики?

— Количественная сторона экономических процессов и явлений

+ Массовые экономические процессы и явления

— Система внутренних связей между явлениями национальной экономики

2. Гетероскедастичность – это в эконометрике термин, обозначающий:

+ Неоднородность наблюдений, которая выражается в непостоянной (неодинаковой) дисперсии случайной ошибки эконометрической (регрессионной) модели

— Однородную вариантность значений наблюдений, которая выражена в относительной стабильности, гомогенности дисперсии случайной ошибки эконометрической (регрессионной) модели

— Меру разброса значений случайной величины относительно ее математического ожидания

3. Мультиколлинеарность – это в эконометрике термин, обозначающий:

— Метод, позволяющий оценить параметры модели, опираясь на случайные выборки

— Статистическую зависимость между последовательными элементами одного ряда, которые взяты со сдвигом

+ Наличие линейной зависимости между факторами (объясняющими переменными) регрессионной модели

4. Теорема Гаусса-Маркова в эконометрике опирается на:

+ Метод наименьших квадратов

— Метод наименьших модулей

— Метод инструментальных переменных

5. Эконометрика – это наука, которая изучает:

— Структуру, порядок и отношения, сложившиеся на основе операций подсчета, измерения и описания формы объектов

— Возможности применения методов математики для решения экономических задач

+ Количественные и качественные экономические взаимосвязи, и взаимозависимости, опираясь на методы и модели математики и статистики

6. Коэффициент эластичности (формула в общем виде) в эконометрике имеет вид:

+

—

—

7. Модели временных рядов в эконометрике – это модели:

— Которые используются для того, чтобы определить, как себя будет вести тот или иной фактор в течение определенного промежутка времени

— Которые позволяют максимально точно рассчитать период времени, требующийся для того, чтобы значение фактора изменилось на значимую величину

+ Для построения которых используются данные, характеризующие один объект за несколько последовательных периодов

8. Метод наименьших квадратов в эконометрике – это метод:

— Который используется для расчета наименьших отклонений случайных величин, влияющих на конечный результат

+ Который позволяет решать задачи, опираясь на минимизацию суммы квадратов отклонений некоторых функций от искомых переменных

— Который позволяет оценить значение неизвестного параметра, минимизируя значение функции правдоподобия

9. Линейный коэффициент корреляции в эконометрике выражается формулой:

—

+

—

тест 10. Истинный коэффициент детерминации в эконометрике выражается формулой:

—

—

+

11. Модели в эконометрике – это:

+ Средство прогнозирования значений определенных переменных

— Экономические и статистические зависимости, выраженные математическим языком

— Данные одного типа, сгруппированные определенным образом

12. Какие существуют типы данных в эконометрике?

— Постоянные, переменные

— Определенные, неопределенные, качественные, количественные

+ Пространственные, временные, панельные

13. Зависимая переменная в эконометрике – это:

— Параметр, состоящий из случайной и неслучайной величин

+ Некоторая переменная регрессионной модели, которая является функцией регрессии с точностью до случайного возмущения

— Переменная, которая получается путем перевода качественных характеристик в количественные, т.е. путем присвоения цифровой метки

14. Какова цель эконометрики?

— Поиск, трактовка (с использованием математического инструментария) и систематизация факторов, которые влияют на поведение экономического объекта

— Выявление качественных и количественных связей между характеристиками экономических объектов с целью построить экономическую модель их развития

+ Разработка инструментов для прогнозирования поведения экономического объекта в различных ситуациях и на их базе решение практических задач по управлению объектом, выбору поведения в сложившихся экономических условиях и т.д.

15. Что представляет собой выборочная дисперсия?

+ Несмещенную оценку генеральной дисперсии

— Смещенную оценку генеральной дисперсии

— Смещенную оценку моды

16. Какие приемы используют для идентификации модели?

— Проверка адекватности, статистический анализ

+ Оценка параметров, статистический анализ

— Расчет математических ожиданий, проверка адекватности

17. Предельно допустимое значение средней ошибки аппроксимации составляет … %.

— Не более 10-12

— Не более 3-5

+ Не более 8-10

18. Какие существуют типы переменных в эконометрике?

+ Предопределенные, экзогенные, эндогенные

— Пространственные, временные, панельные

— Экзогенные, эндогенные

19. Назовите ученого, который ввел термин «эконометрика».

— Н. Кондратьев

+ Р. Фриш

— К. Грэнджер

тест_20. Какой показатель измеряет тесноту статистической связи между переменной и объясняющими переменными?

+ Коэффициент детерминации

— Коэффициент рекурсии

— Коэффициент корреляции

21. Укажите, какими способами оценивают параметры линейной регрессии:

— Дисперсия, метод наименьших квадратов, математическое ожидание

+ Дисперсия, математическое ожидание, ковариация, среднеквадратичное отклонение

— Математическое ожидание, регрессия, медиана

22. Критические значения статистики Дарбина-Уотсона зависят от следующих факторов:

+ Количество наблюдений в выборке и число объясняющих переменных

— Число объясняющих переменных и конкретные значения переменных

— Количество наблюдений в выборке и конкретные значения переменных

23. Для установления влияния какого-либо события на коэффициент линейной регрессии при не фиктивной переменной в модель включают:

— Фиктивную переменную взаимодействия

+ Фиктивную переменную для коэффициента наклона

— Лаговую переменную

24. Случайная величина, принимающая отдельные, изолированные друг от друга значения – это:

+ Дискретная величина

— Вероятностный парадокс

— Неравномерная величина

25. Перечислите этапы построения эконометрической модели:

— Априорный, контекстный, информационный, аналитический, прогностический, идентификация модели

— Постановочный, контекстный, информационный, аналитический, идентификация модели, параметризация модели

+ Постановочный, априорный, параметризация, информационный, идентификация модели, верификация модели

26. Эндогенные переменные – это переменные:

— Внешние, задаваемые вне социально-экономической модели и не зависящие от ее состояния

+ Внутренние, сформированные в результате функционирования социально-экономической системы

— Которые постоянно изменяются

27. Что представляет собой априорный этап построения эконометрической модели?

+ Предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации

— Сбор и регистрация информации об участвующих в модели факторах и показателях

— Независимое оценивание значений участвующих в модели факторах и показателях

28. Если увеличить размер выборки, то оценка математического ожидания:

— Станет менее точной

+ Станет более точной

— Не изменится

тест № 29. Ситуация, при которой нулевая гипотеза была опровергнута, хотя и являлась истинной, называется:

+ Ошибка I рода

— Системная ошибка

— Стандартная ошибка

30. Если предположение о природе гетероскедастичности верно, то дисперсия случайного члена для первых наблюдений в упорядоченном ряду будет … для последних.

— Такой же, как

— Выше, чем

+ Ниже, чем

«Всплески»

в данных вызванные случайными или

необычными ситуациями называется—случайный

отклонения( R)

0,9199*0,9199=0,8462

0,9225*0,9225

=0,8510

1)аналитический-на

изучение матер.природы

1.коэффициент

детерминации – средняя

ошибка аппроксимации

2)эксперементальный-при

обработке информ

2.коэффициент

эластичности —

r

3)графический-основан

на поле корреляции

3.коэффициент

корелляции –основан

на поле корреляции

r=

OxOx*Oy

–коэфкорелляции

В

зависимости от вида парная регрессия

может быть множественной

В

зависимости от вида функции парная

регрессия может быть линейной

В зависимости

от вида функции парная регрессия может

быть: графической, аналитической,

экспериментальной.

В зависимости

от количества факторов, включенных в

уравнение регрессии, принято различать:

простую(парную) и множественную регрессии.

В каких

пределах находится величина d

по критерию дарбина-уотсона—от -1 до

1

В парной

регрессии выбор вида матем.функции

у=f(x) может

быть осуществлен тремя методами:

грарафическим. Эксперементальным—аналитическим

В парной

регрессии выбор вида математической

функции y=f(x) может быть осуществлен

тремя методами-графическим,

экспериментальным и аналитическим

В

парной регрессии выбор вида математической

функции y=f(x)

может быть осуществлен тремя методами

графическим, аналитическим и

экспериментальным.

В

парной регрессии выбор вида математической

функции y=f(x) может быть осуществлен

тремя методами-графическим,

экспериментальным и аналитическим

В

парной регрессии выбор….граф

аналитичэкспериментальный

В статистически

значимом уравнении регрессии остаточноя

должна стремиться к—1

Вероятностное

научно обоснованное суждение о

перспективах возможных состояниях того

или иного явления в будущем–прогноз

Вероятностное

суждение о перспективе, возможном

состоянии того или иного явления в

будущем называется прогноз

Вероятностное…прогноз

Вероятность

суждения-прогноз

Впервые

термин эконометрика был введенЦьемпой

Впервые

термин эконометрика был введен Цьемпой

Всплески

в данных, вызв. случайная или необычная

ситуация называется: случайные отклонения

Выберете из

предложенных формул, формулу для

вычисления коэф.корреляции—r=Qxy/

Qx*Qy

Выберете

правильное утверждение: чем ближе

корреляция к нулю тем слабее корреляция,

квадрат коэф корреляции называется

коэф.детерминации.

Выберите

из предложенных формул формулу для

вычисления корреляции: r=

Выберите

из предложенных формулу для расчета

коэф-та эластичности:Э=

Выберите

из предложенных формулу для расчета

средней ошибки аппроксимации:

= ×100

×100

%

Выберите

правильные утверждения: чем ближе

коэффициент корреляции к нулю, тем

слабее корреляция; квадрат коэффициента

корреляции называется коэффициент

детерминации

Выберите

правильные утверждения: чем ближе

коэффициент корреляции к нулю, тем

слабее корреляция; квадрат коэффициента

корреляции называется коэффициентом

детерминации

Выберите

правильные утверждения:

чем ближе коэффициент корреляции к

нулю, тем слабее корреляция; квадрат

коэффициента корреляции называется

коэффициентом детерминации

Вычислите

коэффициент детерминации если коэф.коррел.

равен 0,9225*0,9225—-0,8510

Вычислите

коэфдетермин если коэфкорелл = 0,8419,

=0,7088

Вычислите

коэф.детермин если коэф корреляции

равен 0,9292—0,8634

Вычислите

коэф.детермин если коэф корреляции

равен 0,9875—0,9752

Вычислите

коэф.корреляции если известно что

Qxy=0,6599; Qx*Qy=0,6699—0,9851

Вычислите

коэффициент детерминации если корреляция

равен 0,9199—0,8462

Вычислите

коэффициент детерминации если коэф

корреляции равен 0,9999—0,9998

Вычислите

коэффициент детерминации если коэфф

корреляции равен 0,8594—0,7386

Вычислите

коэффициент детерминации, если коэфф

корреляции=0,9556—0,9132

Вычислите

коэффициент детерминации, если коэффициент

корреляции равен 0,9556: 0,9132

Вычислите

коэффициент детерминации, если коэффициент

корреляции равен 0,9199: 0,8462

Вычислите

коэффициент детерминации, если коэффициент

корреляции равен0,8419: 0,7088

Вычислите

коэффициент детерминации, если коэффициент

корреляции равен 0,8679: 0,7533

Вычислите

коэффициент детерминации, если коэффициент

корреляции0,9225—0,8510

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9292

0,8634

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9875 0,9752

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9999 0,9998

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9199 0,8462

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9225 0,8510

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9292

0,8634

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9875 0,9752

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9999 0,9998

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9199 0,8462

Вычислите

коэффициент детерминации,если коэффициент

корреляции равен 0,9225 0,8510

Вычислите

коэффициент корреляции если известно

что Qxy=0,461;Qx*Qy=0,0498—9,257

Вычислите

коэффициент корреляции если известно

что Qxy=0,7889; Qx*Qy=0,7889—-1

Вычислите

критерии Фишера , если известно что n=7,

r2=0,8569—29,9406

Вычислите

критерий Фишера , если известно, что

n=7, к2=0,8569, то F=0, 8569/(1-0,8569) *(7-2)=29,9406

Вычислите

критерий Фишера , если известно, что

n=7, к2=0,8569, то F=0, 8569/(1-0,8569) *(7-2)=29,9406

Гипотеза Но

в случ природе оцениваемых хар-к

отклоняется если Fтабл<F

факт

График

зависимостей значений автокорреляционной

функции от величины лага называется:

коррелограммой.

График

зависимых значенавтокор-коррелограммой

Допустимый

уровень средней ошибки аппроксимации

до

8-10%

Допустимый

уровень средней ошибки аппроксимации

до

8-10%

Допустимый

уровень средней ошибки аппроксимации—8-10

процентов

Если все

структурные коэф. модели определяются

однозначно, модель является –идентифицируемой

Если все

структурные коэффициенты модели

определяются однозначно модель

является-идентифицируемой

Если

все структурные коэффициенты модели

определяються однозначно, модель

является идентифицируемой.

Если каждое

уравнение системы идентифицируемые то

модель считается –идентифицируемым

Если

коэф регрессии в больше 0, то коэфкорел

в пределах от

0 до 1

Если

коэффициент корреляции равен 0,9899, то

это говорит о: сильной тесноте связи yи

x

Если коэффициент

корреляции=0,4977, то это говорит о слабой

тесноте связи Х и У

Если коэффициент

регрессии b<0то коэффкоррел

находится в пределах—от -1 до 1

Если

коэффициент регрессии b<0,то

коэффициент корреляции находится в

пределах

Если

коэффициент регрессии b<0,то

коэффициент корреляции находится в

пределах

Если

коэффициент регрессии b>0,

то коэффициент корреляции находится в

пределах: от 0 до 1

Если модель

сожержит хотя бы одно сверхидентиф.уравнение

то система является— сверхидентифицируемой

Если

уравнение регрессии проходят через все

коррелполя,остаточнаядисп

равна 0

Если

хотя бы 1 ур-е системы идентиф, модель

идетифицир

Если

хотя бы одно уравнение системы

неидентифицируемо, то вся модель

считается неидентифицируемой

Если

число приведкоэф в модели больше числа

структкоэф, система сверхидентифицируемая

Если число

приведенных коэффициентов в модели

больше числа структурных коэффициентов,

то система является: сверхидентифицируемой

Если число

приведенных коэффициентов в модели

меньше числа структурных коэффициентов,

то система является: неидентифицируемой

Зависимость

спроса Yот цены

xхарактеризуется уравнением

у = 300 – 8x.на сколько

денежных единиц в среднем уменьшится

спрос при увеличении цены на 1 денежную

единицу: -8

Зависимость

спроса Yот цены

xхарактеризуется уравнением

у = 500 — 10x.на сколько денежных

единиц в среднем уменьшится спрос при

увеличении цены на 1 денежную единицу:

10

Зависимость

спроса У от цены Х хар-ся уравнением

у=100-5х . на сколько денежных едениц в

ср.уменьш спрос при увел цены на 1

ден.ед—на 5

Идентифицир-1

решение

Идентифицируемое

уравнение имеет единственное

решение

Идентифицируемое

уравнение -имеет единственное решение

Известно

2=2- идентифицир.

Известно

D+1

–неиндиф

Известно что

D+1<H —неидентифицир

Известно что

D+1=H..—ЯВЛЯЮТСЯ

ИДЕНТИФИЦИР

Известно

что D+1=Н,D-экзоген,Н-эндо,

модель идетифицирован.

Известно что

D+1>H где

D-экзогенные а

Н-эндогенныепеременные тогда уравнение

являетсясверхидентифицируемым

Известно что

D+1>HГДЕ

D-экзогенные а Н-эндогенные

переменные, тогда уравнение является

…—>cверхидентифицир.

Известно что

число экзогенных переменных равно 1,

число эндогенных переменных=3, то

уравнение—неиндентифицD1+1<H3

Известно

что число экзогенных переменных равно

2, число эндогенных переменных равно 2,

то уравнение идентифицируемо

Известно что

число экзогенных прем. Равно 2, число

эндогенных перемен равно 2, то

уравнение—идентифиц

Известно,

что D+1 =H,

где D – экзогенные, а H

– эндогенные переменные, тогда уравнение

является: идентифицируемым

Известно,

что число экзогенных переменных равно

1, число эндогенных переменных равно 3,

то уравнение : неидентифицируемо

К

методам ,основанным на пробразовании

уровней- метод

послед разност,метод отклонен от трендов

К

методам основанным на преобразовании

уровней исходного ряда в новые переменные,

не содержащие тенденции относится метод

отклонения от тренда, метод последовательных

разностей

К методам

основанным на преобразовании уровней

исходного ряда в новые переменные, не

содержащие тенденции относятся—1)метод

последовательных разностей 2)метод

отклонения от трендов

каков

диапазон коэфкорелляции-от

-1 до 1

каков

диапазон коэфкорелляции-от

-1 до 1

Каков диапозон

возможных значений коэффициент

корреляции—от -1 до 1

Какое значение

коэф.корр.свидетельствует о наличии

перем.сильной корреляционной связи-

нет вопроса

Какой

из методов метод сглаживания-метод

скользящей средней

Какой

из методов является методом сглаживания

временного ряда-метод

скользящей средней

Квадрат

линейного коэффициента корреляции называется

коэффициентом

детерминации.

Квадрат

линейного коэффициента корреляции называется

коэффициентом

детерминации.

Квадратом

линейного коэф.коррел.

называется—коэф.детерминации

Квадратом

линейного коэффициента корреляции

называется –коэффициент детерминации

Классическ.

Подход к оцениванию параметров масштабов

регрессии основан на методе наименьших

квадратов (МНК)

Классический

подход коценивание параметров линейной

регрессии основан на методы—наименьших

квадратов

Классический

подход к оцениванию параметров линейной

регрессии основан на методе наименьших

квадратов

классический

подход коцениванию параметров линейной

регрессии основан на методенаименьших

квадратов

Классический

подход к оцениванию параметров линейной

регрессии основан на методе наименьших

квадратов (МНК)

Классический

подход к оцениванию параметров линейной

регрессии основан на

методе наименьших квадратов

классический

подход к оцениванию параметров линейной

регрессии основан на методе наименьших

квадратов

Количественно

характеристика, постепенный рост или

уменьшение данных во времени-тренд

Количественно

хар-ка постепенный рост или уменьшение

данных во времени есть—тренд (Т)

Кореллогр-это

график коррел

ф-ии

Коррелограмма-

это временной ряд, в котором ошибки не

коррелированы и их математическое

ожидание равно 0.

Коэфэласт

= 25% опказизм фактора у на 25% измен х на

1%

коэффициент

детерминации —ошибка

аппроксимации

коэффициент

детерминации —ошибка

аппроксимации

Коэффициент

корреляции парной линейной регрессии

характеризует –тесноту линейной

связи объясняемой переменной и объясняющим

фактором

Коэффициент

корреляции парной линейной регрессии

характеризует –тесноту

линейной связи объясняемой переменной

и объясняющим фактором

Коэффициент

корреляции парной линейной регрессии

хар-ет—тесноту линейной связи между…

коэффициент

эластичности — t

коэффициент

эластичности — t

Коэффициент

эластичности равный 12% показывает

изменение фактора Y на

12% при изменении фактора Xна

1%

Коэффициент

эластичности равный 2% при изменении

фактора Х на 1% показывает изменение

фактора Уна 2%

Коэффициент

эластичности равный 20 процентов при

изменений фактора Х на 1 процент показывает

изменение фактора У на—20 процентов

Коэффициент

эластичности равный 20% при изменении

фактора Х на 1% показывает изменение

фактора Уна 20%

Коэффициент

эластичности равный 20% при изменении

фактора Х на 1% показывает изменение

фактора Уна

20%

Коэффициент

эластичности равный 25% показывает

изменение фактора Y на

25% при изменении фактора Xна

1%?

Коэффициент

эластичности равный 25% показывает

изменение фактора Y

на 25% при изменении фактора X

на 1%?

Коэффициент

эластичности=25 процентов показ изменение

фактора Xна 25 при изм

фактора Х на 1 процент

коэффициент корреляции— основан

на поле корреляции

коэффициент корреляции— основан

на поле корреляции

Максимально

возможное значение критерия фишера под

влиянием случайных факторов при данной

степени свободы и уровне значимости а

называется F табл

Максимально

возможное значение критерия Фишера под

влиянием случайныхфакторо при данной

степени свободы и уровне значимости

Lназыаеится-

Fтабл.

Максимально

возможное значение критерия фишера под

влиянием случайных факторов при данной

степени свободы и уровне значимости а

называется F

табл

Максимально

возможное значение критерия Фишера под

влиянием случайных факторов при данной

степени свободы и уровне значимости

альфа называется —Fтабл

Метод

скользящей средней это метод—механического

сглаживания временного ряда

Метод

скользящей средней это метод—механического

сглаживания временного ряда

Модели

построен по данным хар-м

совокупности-пространственные

Модели

построенные по данным характеризующим

совокупность различных объектов в

определенный момент времени-пространственные

модели

Модели

построенные по данным хар-м совокупность

различных объектов в опред момент

времени явл-ся—пространственные

модели

Мультиколинеарность

регрессионной модели это-высокая

значимость характеристик регрессионной

модели

Мультиколлиниарность

регрессионной модели это—высокая

степень взаимной корреляции некот из

объяснперем

Неидентифицируемое

уравнение —не имеет решения

Основные

методы исключения тенденции можно

разделить на 2 группы:1) методы основанные

на изучение взаимосвязей исходных

данных 2) методы основанные на преобразование

уровней исход ряда в новые переменные

не содержат тенденции

Основные

методы исключения тенденций можно

разделить на 2 группы: 1) методы основанные

на преобразование уравнений исходного

уровня в новые перемен, не содерж

тенденции 2)методы основ. На изучение

взаимосвязи исходных уровней временных

рядов при ..воздействий фактора времени

на завис и независ..

Отрицательная

автокорреляция наблюжаетс—нет ответа

параметры

уравнения регрессии неинтерпретируемые-высокая

корреляция

параметры

уравнения регрессии неинтерпретируемые-высокая

корреляция

Параметры

уравнения регрессии сказываются не

интерпретируются если между ними

существует —высокая корреляция

Положительная

автокор наблюдается

Последовательность

равномерно распределенных во времени

данных называется—нет ответа

Прандупасопоставлвысказан

гипотезы с выборочн должными наз-сяпроверкой

гипотезы

Предположение

о случ.велич. проверяемой по выборке

называется—статистическая гипотеза

Предположение

о случайной величине проверяемое на

выборке-статистическая

гипотеза

Предположение

о случайной величине проверяемое на

выборке-статистическая

гипотеза

Предположение

о случайной величине проверяемое по

выборке называетсястатистическая

гипотеза

Предположение

о случайной величине проверяемое по

выборке называется нулевой

гипотезой

Предположение

о случайной величине проверяемое по

выборке называется статистическая

гипотеза

Предположение

о случайной величине…наз-сястатическая

гипотеза

Предположение….—-статистической

гипотезой

Простая

регрессия представляет собой регрессию

между 2мя

переменными

Простая

регрессия представляет собой регрессию

междудвумя

переменными х и у

Простая

регрессия представляет собой регрессию

между двумя переменныиx

и y

Простая

регрессия представляет собой регрессию

между двумя

переменными х и у

Простая

регрессия представляет собой регрессию

междудвумя переменными

y и x???

Простая

регрессия представляет собой регрессию

между двумя переменными

y и x???

Простая

регрессия представляет собой регрессия

между –двумя переменными

Простая

регрессия это регрессия между 2мя

переменными У и Х.

Простая

регрессия это регрессия между 2мя

переменными У и Х.

Процедура

сопоставления высказанной гипотезы с

выборочными данными называетьсяпроверкой

гипотезы

Рассмотр

чему равнаостаточндетермn=5,

=0,05

Рассмотрите

чему будет равна остаточная

дисперсия,известно ,что а=7, Е (у-x)

=77

Рассмотрите

чему будет равно остаточная дисперсия

если известно что n=5,Сумма

у-у/у*100 процентов=0,25—-0,05

Рассмотрите,

чему будет равна остаточная дисперсия,

если n=5;

=

=

0,25: 0,05

Рассмотрите,

чему будет равна остаточная дисперсия,

если n=7;

=

=

77: 11

Рассмотрите,

чему будет равна остаточная дисперсия,

если известно, что n=5 =4:

=4:

0,8

Рассчиткоэфэластичн

,если вх=18 а=2,=0,9

Рассчиткоэф

эластичности для линейнпарнрегр если

в*х=15 а=5 0,75

Рассчит

чему будет равен параметр а,.., если

в=2.8,у=10,у=32

Рассчитайте

критерий Фишера, если известно, что

n=7,

=0,8569:

=0,8569:

29, 9406

Рассчитайте

коэффициент корреляции, если известно,

что

=

=

0,0568;

*

* =

=

0,0599: 0,9482

Рассчитайте

коэффициент корреляции, если известно,

что

=

=

0,8878;

*

* =

=

0,08978: 0,9889

Рассчитайте

коэффициент эластичности для линейной

парной регрессии, если известно, что

b* =16

=16

a=4: 0,8

Рассчитайте

коэффициент эластичности для линейной

парной регрессии если известно, что

b*X=8? A=2, то Э= 8/(2+8)=0,8

Рассчитайте

коэффициент эластичности для линейной

парной регрессии, если известно, что

b* =6

=6

a=4: 0,6

Рассчитайте

коэффициент эластичности для линейной

парной регрессии, если известно, что

b* =5,5a=6:

=5,5a=6:

0,4783

Рассчитайте

коэффициент эластичности для линейной

парной регрессии если известно, что

b*X=8? A=2, то Э= 8/(2+8)=0,8

Рассчитайте

критерий Фишера, если r=0,95

n = 7: 46,28

Рассчитайте

ср.ошибку аппроксимации если изв что

n=6, сумма у-у/у*100

процентов=7,3—1,2167

Рассчитайте

сред.ошибку аппроксимации, если известно

что n=10,

Рассчитайте

среднюю ошибку аппроксимации, если

известно, что n = 7,

×100

×100

% = 14,5241: 2,0749

Рассчитайте

среднюю ошибку аппроксимации, если

известно, что n = 7,

×100

×100

% = 49: 7

Рассчитайте

среднюю ошибку аппроксимации, если

известно, что n = 9,

×100

×100

% = 81: 9

Рассчитайте

среднюю ошибку аппроксимации, если

известно, что n=5,

×100

×100

%=25: 5

Рассчитайте

среднюю ошибку аппроксимации, если

известно, что n=5,

×100

×100

%=4: 0,8

Рассчитайте

среднюю ошибку аппроксимации, если

известно, что п=10, E=60, то А будет равно

6

Рассчитайте

среднюю ошибку аппроксимации, если

известно, что п=10, E=60, то

А будет равно 6

Рассчитайте

чему равен среднкоэфэластичн если

х=78,9 у=57,89. У=76,88-0,35х

Рассчитывайте

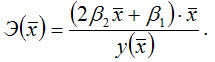

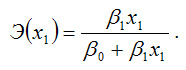

коэфф.эласт для линейной парной регрессии

если известно, что b*x=8,

a=2—0,8

Рассчитывайте

коэффициент эластичности для линейн.парной

регрессии, если известно что b*x=16,

a=4—0,8

Рассчитывайте

ср.ошибку аппроксимации если известно

что n=10 , сумма у-у/у*100

процентов=70—7

Рассчитывайте

среднюю ошибку аппроксимации если

известно что n=5, сумма

у-у/у*100 процентов=25—-5

Рассчитывайте

чему будет равен сред.коэф. эласт, если

х=78, у=57.89; нет ответа

Расчитсреднотнаппрксимn=10,

=7

С

позиции идентиф 3 вида:

идентнеидентиф,сверхиндифицированное

С позиции

идентифицируемости структурные модели

можно подразделить на 3 вида: идентифицируемы,

неидентифицируемы, сверхидентифицируемы

С позиции

идентифицируемости структурные модели

можно разделить на 3 вида: добавить

сверхидентифицируемые

С позиции

идентифицируемости структурные модели

можно разделить на 3 вида:

идентифиц.сверхидентифицир—неидентифиц.

С позиции

идентифицируемости структурные модели

можно разделить на 3 вида: идентифиц,

неидентифиц.—сверхидентиф.

С увеличение

лага число пар значений по которым

рассчитывается коэф.автокорреляции—уменьшается

Сверхидентифицируемое

уравнение: имеет множество решений

Система

в кот одни и те же зависимые перемен

–взаимозависимые

ур-я

Система в

которой одни и те же зависимые переменные

в одном уравнении входят в ЛЕВУЮ ЧАСТЬ,

а в других уравнениях В ПРАВУЮ ЧАСТЬ

системы является системой—взаимозавис.

Уравнений

Система

уравнений — система, в которой зависимая

переменная одного уравнения в виде

фактора в другом уравнении, является

системой : рекурсивных уравнений

Система, в

которой одни и те же зависимые переменные

в одном уравнении входят в левую часть,

а в других уравнениях в правую часть

системы называется системой: взаимозависимых

уравнений

Скорректир

сезон вариация в аддитивн модели должна

быть равна

Скорректир.сезонная

вариация в аддитивной модели должна

быть равна: 0

Слово

«Эконометрика»представляет собой

комбинацию из двух слов—экономика и

метрика

Слово

эконометрика представляет комбинацию

из двух слов экономика и метрика

Слово

эконометрика представляет комбинацию

из двух слов экономика

и метрика

Слово

эконометрика представляет собой

комбинацию двух слов:экономика и метрика

Соотнесите

: 1) сезонные компоненты-S2)

трендовые компоненты-случайные

компоненты

Соотнесите

метод выбора типа уравнения и регрессии

и его обоснование: аналитический-основан

на изучении материальной природы связи

исследуемых признаков, экспериментальный-при

обработке информации на компьютере,

графический-основан на поле корреляции

Соотнесите

метод выбора типа уравнения и регрессии

и его обоснование: аналитический-основан

на изучении материальной природы связи

исследуемых признаков, экспериментальный-при

обработке информации на компьютере,

графический-основан на поле корреляции

Соотнесите

метод выбора типа уравнения и регрессии

и его обоснование:

Соотнесите

умножение-мультипликативн, сложение-аддитивн

Соотнесите

урнеидентD+

1 меньше 0,ур идентD

+ 1 =Н, сверхидD+1

больше 0

Соотнесите

Ф-рытренд

ряда-Т,случайн-Е,цикличн-С

Соотнесите

функции с видом регрессий :1-множеств,

2-множест, 3-множеств, 4 –простая

Соотнесите

функции с видом регрессий :1-множеств,

2-множест, 3-множеств, 4 –простая

Соотнесите

функции с видом регрессии— 1)y=f(x1,x2)

множественная 2)y=f(x1,x2,x3)

множеств 3)y=f(x1,x2,x3…xn)множеств

4)y=f(x)

простая

Соотнесите:

1) коэффициент детерминации-основан

на поле корреляции 2)коэфэласт—сред

ошибка аппрокс. 3) коэф корреляции

—r

Соотнесите:

1) модели построенные по данным хар-им

один объект за ряд последовательных

моментов времени —модели временных

рядов2)модели построенные по данным

хар-м совокупность различных объектов

в опред.момент времени—пространствен.модели

Соотнесите:

1) составные показатели получ путем

умножения-мультипликативные 2)составные

показатели получ путем сложения—аддитивная

Соотнесите:

1) уравнение сверх… D+1>H

2)уравнение неинд—D+1<H

3)уравнение индентиф-D+1=H

Соотнесите:

1) факторы формирующие циклич колею ряда

–S2)СЛУЧАЙНЫЕ

ФАКТОРЫ—E3)ФАКТОРЫ

ФОРМИРУЮЩИЕ ТЕНДЕНЦИЮ РЯДА –Т

Соотнесите:

1)аддитивная модель T+S+E

2)мультипликативная модель T*S*L

Соотнесите:

1)коэф.эласт-средн.ошибка аппрокс.2)

коэф.коррел-…3)коэф.детерм—основан на

поле корреляции

Соотнесите:

1)Составные показатели получаемые путем

сложения—аддитивная

Соотнесите:

1)ур сверх-D+1>H

2)УР неидентифD+1<H

3) уридентифD+1=H

Соотнесите:

D+1=H

– уравнение идентифицируемо;

D+1<H–уравнение

неидентифицируемо; D+1>H–уравнение

сверхидентифицируемо

Соотнесите:

случайные факторы Е; факторы, формирующие

тенд. ряда Т; факторы, формирующие

цикличн.кол.ряда S

Соотнесите1.коэффициент

детерминации – средняя

ошибка аппроксимации2.

коэффициент эластичности —

r3.

коэффициент корелляции – основан

на поле корреляции

Составные

показатели получ путем сложения

называется–аддитивными

Составные

показатели получ.путем

умножения—мультипликативная

Составные

показатели получаемые путем сложения

называется—аддитивные

Составные

показатели получаемые путем умножения

называется—мультипликативные

Составные

показатели полученные путем сложения

называется—аддитивными

Составные

показатели, получаемые путем умножения

называются:мультипликативные

Составные

показатели, полученные путем сложения:

аддитивные

С этим файлом связано 21 файл(ов). Среди них: Экономическая теория.pdf, Основы предпринимательства.pdf, МУконт_История_000034726.pdf, МУконт_Педагогика_и_психология_000034774.pdf, МУконт_Основы_социального_государства_000034766.pdf, МУконт_Философия_000034720.pdf, философия.doc, Kulturologia_7_var.docx, Бизнес-коммуникации.pdf, Логика и критическое мышление.pdf, Задание 1 для ЗФО.docx, logika.docx, КР Политология 10 вар. Тимчено Л..docx, fl_2b7ffbbb9c4d2c762e5fbfa2a077b1c0_1519756774.docx, БФУ к.р.doc, Кошкина Г.М. Финансы организаций (предприятий).doc, Инновационный менеджмент контрольная работа.docx, Инновационный менеджмент.pdf, Статистика.pdf, biznes-kommunikatsii_var_4_Chernogubov_E01.doc, 895 учет ч. 3 вар 4.docx и ещё 11 файл(а).

С этим файлом связано 21 файл(ов). Среди них: Экономическая теория.pdf, Основы предпринимательства.pdf, МУконт_История_000034726.pdf, МУконт_Педагогика_и_психология_000034774.pdf, МУконт_Основы_социального_государства_000034766.pdf, МУконт_Философия_000034720.pdf, философия.doc, Kulturologia_7_var.docx, Бизнес-коммуникации.pdf, Логика и критическое мышление.pdf, Задание 1 для ЗФО.docx, logika.docx, КР Политология 10 вар. Тимчено Л..docx, fl_2b7ffbbb9c4d2c762e5fbfa2a077b1c0_1519756774.docx, БФУ к.р.doc, Кошкина Г.М. Финансы организаций (предприятий).doc, Инновационный менеджмент контрольная работа.docx, Инновационный менеджмент.pdf, Статистика.pdf, biznes-kommunikatsii_var_4_Chernogubov_E01.doc, 895 учет ч. 3 вар 4.docx и ещё 11 файл(а).

Показать все связанные файлы

Подборка по базе: наука тест.docx, Контр по тесту.doc, культура тесты.docx, информатика тесты 1-5.docx, физ ра тесты.docx, А.Л тест.docx, 5-6 олимпиада тест.docx, Специальная психология Тесты с ответами.docx, Ин яз Тестовые вопросы к разделу 8_ просмотр попытки.pdf, механика 1 все тесты.docx

| Тест начат | Среда, 24 Март 2021, 00:04 |

| Состояние | Завершенные |

| Завершен | Среда, 24 Март 2021, 00:54 |

| Прошло времени | 49 мин. 47 сек. |

| Баллы | 19,00/30,00 |

| Оценка | 63,33 из 100,00 |

| Отзыв | Хорошо |

По характеру используемой информации модели различают:

Выберите один ответ:

a. временные и пространственные

a. временные и пространственные

b. модели мега-, мезо- и микроуровня

b. модели мега-, мезо- и микроуровня

c. долгосрочные и краткосрочные

Отзыв

Правильный ответ: временные и пространственные

Вопрос 2

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Отметить вопрос

Текст вопроса

Количественная характеристика признака общественных явлений и процессов называются:

Выберите один ответ:

a. закон больших чисел

b. статистический показатель

c. статистическая совокупность

d. единица совокупности

Отзыв

Правильный ответ: статистический показатель

Вопрос 3

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

По характеру развития объектов тенденция бывает:

Выберите один ответ:

a. прогнозируемая

b. циклическая

c. убывающая

Отзыв

Правильный ответ: убывающая

Вопрос 4

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

Соответствие модели исследуемым чертам и свойствам исходного объекта называется …

Выберите один ответ:

a. адекватностью

b. устойчивостью

c. полнотой

d. значимостью

e. оптимальностью

Отзыв

Правильный ответ: адекватностью

Вопрос 5

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

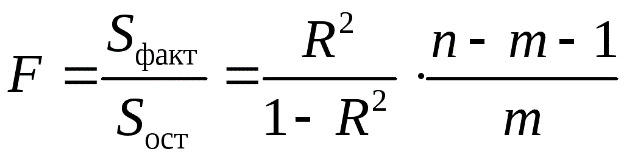

Дисперсионный анализ уравнения парной регрессии проверяет значимость:

Выберите один ответ:

a. уравнения регрессии

b. коэффициента корреляции

c. свободного члена уравнения регрессии

d. коэффициента регрессии

Отзыв

Правильный ответ: уравнения регрессии

Вопрос 6

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Ряд динамики – это данные, характеризующие …

Выберите один ответ:

a. один и тот же объект в один и тот же момент времени

b. один и тот же объект в различные моменты времени

c. разные объекты в различные моменты времени

d. разные объекты в один и тот же момент времени

Отзыв

Правильный ответ: один и тот же объект в различные моменты времени

Вопрос 7

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Измерение сезонности осуществляется двумя методами:

Выберите один или несколько ответов:

a. метод наименьших квадратов

a. метод наименьших квадратов

b. корреляционно-регрессионный метод

c. гармонический анализ

c. гармонический анализ

d. расчет индексов сезонности

Отзыв

Правильные ответы: расчет индексов сезонности, гармонический анализ

Вопрос 8

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Какая составляющая временного ряда отражает влияние на него факторов, не поддающихся учету и регистрации:

Выберите один ответ:

a. случайная компонента

b. корелограмма

c. лаг

d. тренд

Отзыв

Правильный ответ: случайная компонента

Вопрос 9

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

Установите последовательность этапов построения уравнения регрессии:

| 3 | Ответ 1 |

| 1 | Ответ 2 |

| 5 | Ответ 3 |

| 4 | Ответ 4 |

| 2 | Ответ 5 |

Отзыв

Правильный ответ: 3 → определение формы связи между фактором (факторами) и результатом, 1 → качественный анализ явления, 5 → оценка надежности уравнения и его параметров, 4 → оценка параметров уравнения регрессии, 2 → отбор факторов, влияющих на результат

Вопрос 10

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

С помощью какого критерия оценивается значимость параметров уравнения множественной регрессии:

Выберите один ответ:

a. хи-квадрат

b. Фишера

c. Дарбина – Уотсона

d. Стьюдента?

Отзыв

Правильный ответ: Стьюдента?

Вопрос 11

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

Для чего применяется метод наименьших квадратов?

Выберите один ответ:

a. для оценки взаимосвязи

b. для определения параметров тренда

c. для прогнозирования

d. для оценки адекватности модели

Отзыв

Правильный ответ: для определения параметров тренда

Вопрос 12

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

В случае необходимости выделения тренда при длинных рядах динамики для турбулентных объектов сначала требуется провести …

Выберите один ответ:

a. периодизацию ряда

b. проверку модели ряда на надежность

c. расчеты описательных характеристик ряда

d. смыкание рядов

Отзыв

Правильный ответ: периодизацию ряда

Вопрос 13

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Как называется метод изучения объекта не непосредственно, а через рассмотрение подобного ему и более простого объекта?

Выберите один ответ:

a. метод прогнозирования

b. метод моделирования

c. метод оптимизации

d. метод алгоритмизации

Отзыв

Правильный ответ: метод моделирования

Вопрос 14

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Если дана хронологическая последовательность только по одному показателю, то она является ..

Выберите один ответ:

a. простым рядом динамики

b. полным рядом динамики

c. изолированным рядом динамики

d. абсолютным рядом динамики

Отзыв

Правильный ответ: изолированным рядом динамики

Вопрос 15

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

В каком интервале может принимать значения коэффициент детерминации

Выберите один ответ:

a. любые значения

b. от –1 до 1

c. от –1 до 0

d. от 0 до 1

Отзыв

Правильный ответ: от 0 до 1

Вопрос 16

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

В каком случае модель считается адекватной изучаемому процессу:

Выберите один ответ:

a. F факт < Fтабл

b. F факт > Fтабл

c. t факт > t табл

d. t факт < t табл

e. коэффициент корреляции принимает значение в интервале (0,7 — 1,0)

Отзыв

Правильные ответы: F факт > Fтабл, t факт > t табл

Вопрос 17

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

Какой метод не может быть использован для оценки параметров уравнения регрессии:

Выберите один ответ:

a. метод наименьших квадратов

b. графический метод

c. метод избранных точек

d. метод наименьших расстояний

Отзыв

Правильный ответ: графический метод

Вопрос 18

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Отношение абсолютных уровней ряда динамики к среднегодовому уровню ряда называют:

Выберите один ответ:

a. индекс сезонности

b. ошибка аппроксимации

c. темп роста

d. ошибка тренда

Отзыв

Правильный ответ: индекс сезонности

Вопрос 19

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

Алгоритм последовательного включения или исключения факторов в уравнение регрессии и последующей проверки их статистической значимости используется для:

Выберите один ответ:

a. определения тесноты связи

b. отбора факторных признаков

c. проверки факторов на мультиколлинеарность

Отзыв

Правильный ответ: отбора факторных признаков

Вопрос 20

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

При построении рядов Фурье фактор времени отражают в виде:

Выберите один ответ:

a. в виде ряда, сумма значений которого равна нулю

b. в виде ряда натуральных чисел

c. в радиальной мере

Отзыв

Правильный ответ: в радиальной мере

Вопрос 21

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

Коэффициент уравнения парной регрессии показывает:

Выберите один ответ:

a. на сколько процентов изменится зависимая переменная, если независимая переменная изменится на 1%

b. на сколько единиц в среднем изменится зависимая переменная, если независимая переменная изменится на 1 ед

c. тесноту связи между зависимой и независимой переменной

d. на сколько процентов изменится зависимая переменная, если независимая переменная изменится на 1 ед

Отзыв

Правильный ответ: на сколько единиц в среднем изменится зависимая переменная, если независимая переменная изменится на 1 ед

Вопрос 22

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

Коэффициент эластичности характеризует …

Выберите один ответ:

a. форму связи между фактором и результатом

b. во сколько раз изменится в среднем результат при изменении фактора на единицу

c. на сколько процентов изменится в среднем результат при изменении фактора на 1%

d. предельно допустимое изменение варьируемого признака в периоде

Отзыв

Правильный ответ: на сколько процентов изменится в среднем результат при изменении фактора на 1%

Вопрос 23

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Какое значение не может принимать коэффициент парной корреляции

Выберите один ответ:

a. — 0,941

b. 0,000

c. 1,205

d. 0,383

Отзыв

Правильный ответ: 1,205

Вопрос 24

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Моментными временными рядами называют такие, уровни которых характеризуют явление:

Выберите один ответ:

a. за определенные интервалы времени

b. с помощью средних величин

c. с помощью относительных величин

d. на определенный момент времени

Отзыв

Правильный ответ: на определенный момент времени

Вопрос 25

Неверно

Баллов: 0,00 из 1,00

Отметить вопрос

Текст вопроса

Если с увеличением значений факторного признака происходит уменьшение значений результативного признака, то такую связь называют:

Выберите один ответ:

a. прямой

b. сильной

c. Нелинейной

d. обратной

Отзыв

Правильный ответ: обратной

Вопрос 26

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

В модели парной линейной регрессии величина У является …

Выберите один ответ:

a. постоянной

b. неслучайной

c. случайной

d. независимой

Отзыв

Ваш ответ верный.

Правильный ответ: неслучайной

Вопрос 27

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Допустимый предел значений средней ошибки аппроксимации …%

Выберите один ответ:

a. не более 10-20

b. более 8-10

c. не более 8-10

d. более 10-20

Отзыв

Правильный ответ: не более 8-10

Вопрос 28

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Коэффициент детерминации показывает:

Выберите один ответ:

a. долю вариации зависимой переменной, обусловленную вариацией независимой переменной

b. на сколько единиц изменится зависимая переменная, если независимая переменная изменится на 1 единицу

c. на сколько процентов изменится зависимая переменная, если независимая переменная изменится на 1 единицу

d. на сколько процентов изменение зависимой переменной зависит от изменения независимой переменной

Отзыв

Правильный ответ: долю вариации зависимой переменной, обусловленную вариацией независимой переменной

Вопрос 29

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Отношение текущего уровня ряда динамики к предыдущему, выраженное в процентах, называется:

Выберите один ответ:

a. цепной темп роста

b. базисный абсолютный прирост

c. базисный темп роста

d. цепной абсолютный прирост

Отзыв

Правильный ответ: цепной темп роста

Вопрос 30

Верно

Баллов: 1,00 из 1,00

Отметить вопрос

Текст вопроса

Для нахождения параметров уравнения тренда может быть использован:

Выберите один ответ:

a. метод наименьших квадратов

b. метод экстраполяции

c. дисперсионный анализ

d. метод экспоненциального сглаживания

Отзыв

Правильный ответ: метод наименьших квадратов

Курс:

Эконометрика

Дидактическая

единица:

Парный регрессионный анализ

-

Тема: Корреляционная зависимость

Вопрос 1

Парная корреляция

подразумевает наличие связи между…

двумя параметрами

двумя переменными

результирующим и

случайными факторами

результирующим

фактором и параметрами

Вопрос 2

Степенная парная

регрессия может иметь вид…

![]()

![]()

![]()

![]()

Вопрос 3

Гиперболическая

парная регрессия может иметь вид…

![]()

![]()

![]()

![]()

Вопрос 4

Регрессионная

зависимость, нелинейная относительно

включенных в анализ объясняющих

переменных, но линейная по оцениваемым

параметрам может иметь вид…

![]()

![]()

![]()

![]()

Вопрос 5

Оценке нелинейной

регрессионной модели

![]()

предшествует

процедура

идентификации

логарифмирования

дифференцирования

нет дополнительных

преобразований переменных

Курс:

Эконометрика

Дидактическая

единица:

Парный регрессионный анализ

-

Тема:

Коэффициенты корреляции и детерминации

Вопрос 1

Корреляционная

связь представляет собой линейную

функциональную зависимость при значении

коэффициента корреляции

![]()

равном…

-1

0,5

-0,5

0

Вопрос 2

Коэффициент

детерминации может быть равен…

![]()

![]()

![]()

![]()

Вопрос 3

Корреляционная

связь между переменными является прямой

при значении коэффициента корреляции

равном…

1,15

0

-0,5

0,56

Вопрос 4

Корреляционная

связь между переменными является

обратной при значении коэффициента

корреляции

равном…

0

-0,76

0,5

1

Вопрос 5

Коэффициент

детерминации

![]()

означает что…

79%

вариации фактора y

объясняется вариацией фактора x

79%

вариации фактора х

объясняется вариацией фактора y

0,79%

вариации фактора y

объясняется вариацией фактора x

0,79%

вариации фактора х

объясняется вариацией фактора y

Курс:

Эконометрика

Дидактическая

единица:

Парный регрессионный анализ

-

Тема:

Оценка параметров уравнения парной

регрессии

Вопрос 1

Величина коэффициента

регрессии…

показывает среднее

изменение результативного признака

при изменении признака-фактора на 1

процент

показывает среднее

изменение результативного признака

при изменении признака-фактора на 1

единицу

показывает долю

дисперсии результативного признака,

объясняемую регрессией, в общей дисперсии

результативного признака

не имеет собственного

значения

Вопрос 2

Допустимый предел

значений средней ошибки аппроксимации…

не более 50%

не более 8-10%

не менее 15-20%

не менее 25%

Вопрос 3

При построении

модели парной регрессии получены

следующие данные:

|

x |

1 |

3 |

5 |

7 |

|

y |

2 |

6 |

7 |

8 |

|

|

2,9 |

4,8 |

6,7 |

8,6 |

Тогда средняя

ошибка аппроксимации будет равна…

![]()

1,2%

19%

4%

21,05%

Вопрос 4

Величина коэффициента

эластичности показывает…

среднее изменение

результативного признака при изменении

признака-фактора на 1 единицу

предельно возможное

значение результирующего фактора

на сколько процентов

изменится в среднем результат при

изменении фактора на 1%

не имеет собственного

значения

Вопрос 5

Дано уравнение

парной линейной регрессии вида

![]()

.

Тогда значение коэффициента регрессии

равно…

1,73

0,27

2

1

Курс:

Эконометрика

Дидактическая

единица:

Парный регрессионный анализ

-

Тема:

Оценка статистической значимости

Вопрос 1

Гипотеза о случайной

природе оцениваемых характеристик

отклоняется и признается их статистическая

значимость и надежность, если…

![]()

![]()

![]()

нельзя ничего

сказать о статистической значимости

при помощи

![]()

-критерия

Вопрос 2

Связь между

F-критерием

Фишера и t-статистикой

Стьюдента выражается равенством…

![]()

![]()

![]()

![]()

Вопрос 3

Если

![]()

,

![]()

,

то значение

-критерия

будет равно…

25

75

24

7,5

Вопрос 4

Если

![]()

,

а

![]()

,

то диапазон границ доверительного

интервала будет равен…

0,4

35

15

2,5

Вопрос 5

Линейное уравнение

парной регрессии имеет вид

![]()

,

тогда доверительный интервал для

коэффициента регрессии может иметь

вид…

![]()

![]()

![]()

![]()

Курс:

Эконометрика

Дидактическая

единица:

Множественный регрессионный анализ

-

Тема:

Основные понятия

Вопрос 1

Требованием к

факторам, включаемым в модель множественной

линейной регрессии, не является…

факторы должны

быть количественно измеримы

число объектов

должно превосходить число признаков в

несколько раз

факторы должны

быть коррелированны между собой

факторы должны

иметь одинаковую размерность

Вопрос 2

Стандартизированное

уравнение регрессии может иметь вид…

![]()

![]()

![]()

![]()

Вопрос 3

Предпосылкой МНК

является…

случайные отклонения

коррелируют друг с другом

дисперсия случайных

отклонений постоянна для всех наблюдений

гетероскедастичность

случайных отклонений

случайные отклонения

являются зависимыми друг от друга

Вопрос 4

Оценки параметров

регрессии не являются…

состоятельными

постоянными

несмещенными

эффективными

Вопрос 5

Мультиколлинеарность

факторов означает, что…

два

фактора связаны между собой линейной

зависимостью

более,

чем два фактора связаны между собой

линейной зависимостью

все

фактора связаны между собой линейной

зависимостью

все факторы

независимы

Курс:

Эконометрика

Дидактическая

единица:

Множественный регрессионный анализ

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

29.04.2019125.95 Кб1EA.doc

- #

- #

- #

- #

- #

- #

- #

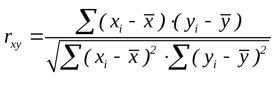

Коэффициент корреляции

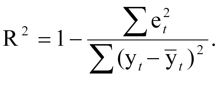

Тесноту (силу) связи изучаемых показателей в предмете эконометрика оценивают с помощью коэффициента корреляции Rxy, который может принимать значения от -1 до +1.

Если Rxy > 0,7 — связь между изучаемыми показателями сильная, можно проводить анализ линейной модели

Если 0,3 < Rxy < 0,7 — связь между показателями умеренная, можно использовать нелинейную модель при отсутствии Rxy > 0,7

Если Rxy < 0,3 — связь слабая, модель строить нельзя

Для нелинейной регрессии используют индекс корреляции (0 < Рху < 1):

Средняя ошибка аппроксимации

Для оценки качества однофакторной модели в эконометрике используют коэффициент детерминации и среднюю ошибку аппроксимации.

Средняя ошибка аппроксимации определяется как среднее отклонение полученных значений от фактических

Допустимая ошибка аппроксимации не должна превышать 10%.

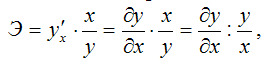

В эконометрике существует понятие среднего коэффициента эластичности Э – который говорит о том, на сколько процентов в среднем изменится показатель у от своего среднего значения при изменении фактора х на 1% от своей средней величины.

Пример нахождения коэффициента корреляции

Исходные данные:

|

Номер региона |

Среднедушевой прожиточный минимум в день одного трудоспособного, руб., |

Среднедневная заработная плата, руб., |

|

1 |

81 |

124 |

|

2 |

77 |

131 |

|

3 |

85 |

146 |

|

4 |

79 |

139 |

|

5 |

93 |

143 |

|

6 |

100 |

159 |

|

7 |

72 |

135 |

|

8 |

90 |

152 |

|

9 |

71 |

127 |

|

10 |

89 |

154 |

|

11 |

82 |

127 |

|

12 |

111 |

162 |

Рассчитаем параметры парной линейной регрессии, составив таблицу

| x |

x2 |

y |

xy |

y2 |

|

|

1 |

81 |

6561 |

124 |

10044 |

15376 |

|

2 |

77 |

5929 |

131 |

10087 |

17161 |

|

3 |

85 |

7225 |

146 |

12410 |

21316 |

|

4 |

79 |

6241 |

139 |

10981 |

19321 |

|

5 |

93 |

8649 |

143 |

13299 |

20449 |

|

6 |

100 |

10000 |

159 |

15900 |

25281 |

|

7 |

72 |

5184 |

135 |

9720 |

18225 |

|

8 |

90 |

8100 |

152 |

13680 |

23104 |

|

9 |

71 |

5041 |

127 |

9017 |

16129 |

|

10 |

89 |

7921 |

154 |

13706 |

23716 |

|

11 |

82 |

6724 |

127 |

10414 |

16129 |

|

12 |

111 |

12321 |

162 |

17982 |

26244 |

|

Среднее |

85,8 |

7491 |

141,6 |

12270,0 |

20204,3 |

|

Сумма |

1030,0 |

89896 |

1699 |

147240 |

242451 |

| σ |

11,13 |

12,59 |

|||

| σ2 |

123,97 |

158,41 |

формула расчета дисперсии σ2 приведена здесь.

Коэффициенты уравнения y = a + bx определяются по формуле

Получаем уравнение регрессии: y = 0,947x + 60,279.

Коэффициент уравнения b = 0,947 показывает, что при увеличении среднедушевого прожиточного минимума в день одного трудоспособного на 1 руб. среднедневная заработная плата увеличивается на 0,947 руб.

Коэффициент корреляции рассчитывается по формуле:

Значение коэффициента корреляции более — 0,7, это означает, что связь между среднедушевым прожиточным минимумом в день одного трудоспособного и среднедневной заработной платой сильная.

Коэффициент детерминации равен R2 = 0.838^2 = 0.702

т.е. 70,2% результата объясняется вариацией объясняющей переменной x.

Ищем тестовые вопросы с ответами (тесты) по дисциплине указанной в теме ветке.

Примеры тестов (правильные ответы отмечены «*»)

Предметом исследования макроэкономики является:

*а) уровень безработицы в стране;

б) установление относительных цен на рынке факторов производства;

в) определение оптимального объема производства в условиях совершенной конкуренции.

Объективно существующие устойчивые причинно-следственные связи между явлениями экономической жизни — это:

а) экономические категории;

*б) экономические законы;

в) экономические модели.

Основными субъектами в макроэкономике являются:

а) центральный банк;

*б) домохозяйства;

в) отрасль;

г) рынок товаров и услуг.

Какой метод анализа используется при изучении доходов граждан в условиях инфляции:

а) статистический;

*б) сравнительный;

в) нормативный.

1 студент. 27 вопросов.

Добавляем вопросы (с вариантами ответов,

но без указания правильного

) — комментарием к этой ветке.

Вопросы (с вариантами ответов,

с указанием правильного

) — сообщением, мне.

Тема сообщения — как в этой ветке: ФиК-20, ПиОЭИ, ЛР№13.2

Сообщение:

Ф.И.О., полностью, № варианта

Вопросы с ответами (правильный выделяем «звездочкой — *»)

Удачи, успехов и, здоровья! =)