В

соответствии с четвёртой предпосылкой

МНК требуется, чтобы дисперсия остатков

была гомоскедастичной.

Это значит, что для каждого значения

фактора

![]() остатки

остатки![]() имеют одинаковую дисперсию

имеют одинаковую дисперсию![]() .

.

Если это условие применения МНК не

соблюдается, то имеет местогетероскедастичность.

В

качестве примера реальной гетероскедастичности

можно привести то, что люди с большим

доходом не только тратят в среднем

больше, чем люди с меньшим доходом, но

и разброс в их потреблении также больше,

поскольку они имеют больше простора

для распределения дохода.

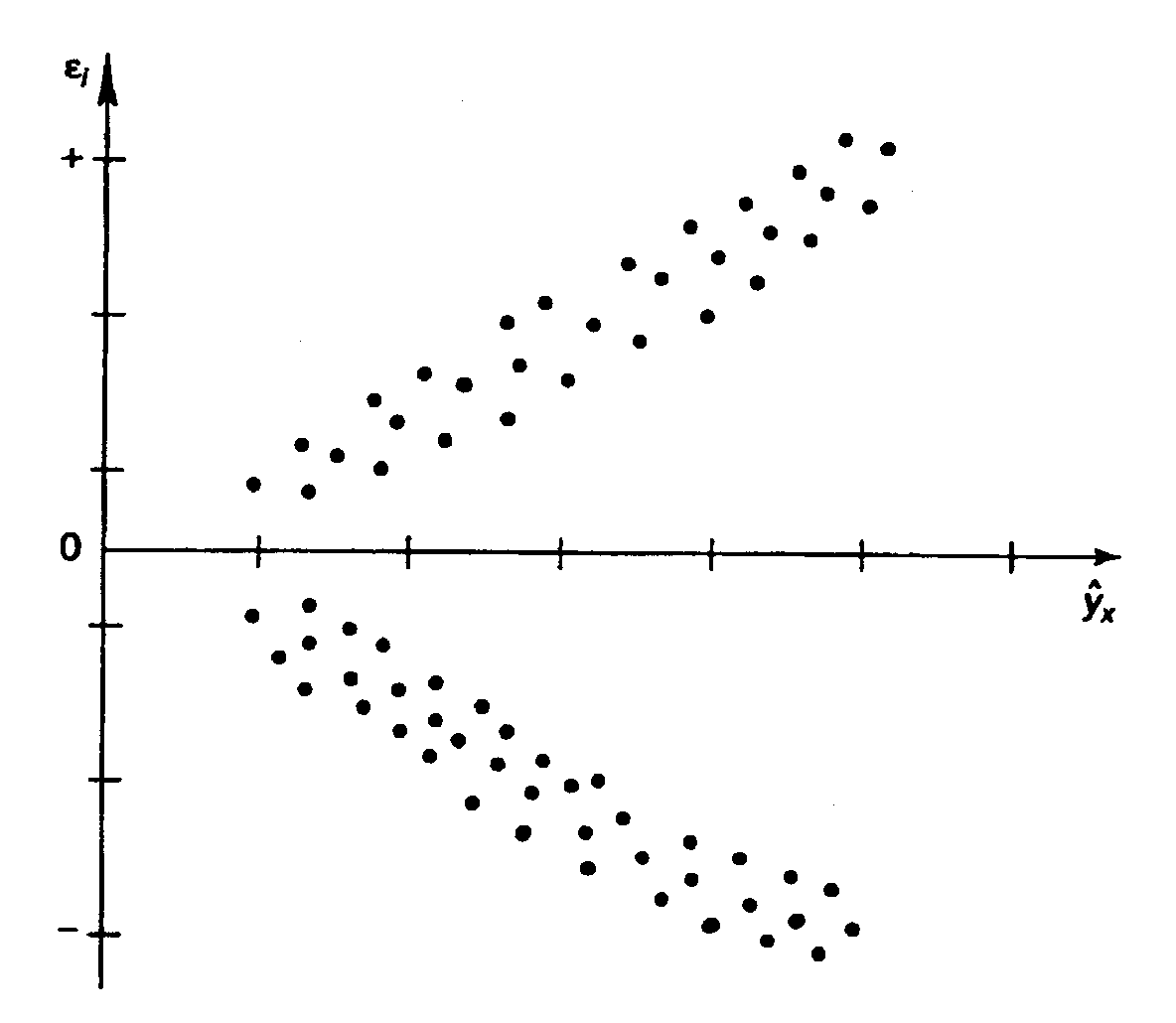

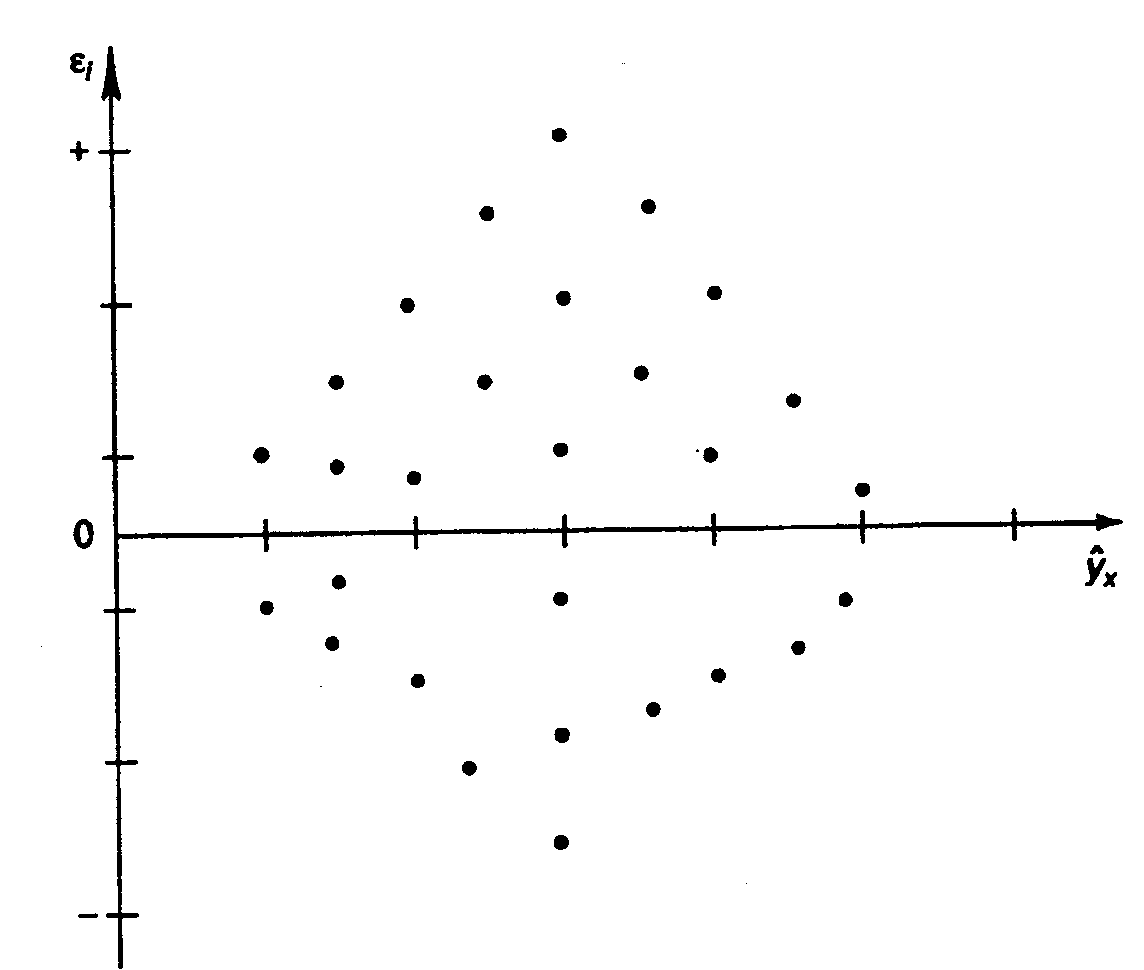

Наличие

гетероскедастичности можно наглядно

видеть из поля корреляции (- графический

метод

обнаружения гетероскедастичности).

|

(а) – дисперсия |

(б) – дисперсия |

(в)

– максимальная |

Наличие

гомоскедастичности или гетероскедастичности

можно видеть и по рассмотренному выше

графику зависимости остатков

![]() от теоретических значений результативного

от теоретических значений результативного

признака![]() .

.

|

(а‘) Гетероскедастичность: |

(б‘)

Гетероскедастичность, |

(в‘)

Гетероскедастичность, |

Для

множественной регрессии данный вид

графиков является наиболее приемлемым

визуальным способом изучения гомо- и

гетероскедастичности.

При

нарушении гомоскедастичности имеем

неравенства:

![]() ,

,

где![]() — постоянная дисперсия ошибки при

— постоянная дисперсия ошибки при

соблюдении предпосылки. Т.е. можно

записать, что дисперсия ошибки при![]() наблюдении пропорциональна постоянной

наблюдении пропорциональна постоянной

дисперсии:![]()

![]() .

.

![]() —

—

коэффициент

пропорциональности.

Он меняется при переходе от одного

значения фактора

![]() к другому.

к другому.

Задача

состоит в том, чтобы определить величину

![]() и внести поправку в исходные переменные.

и внести поправку в исходные переменные.

При этом используютобобщённый

МНК, который

эквивалентен обычному МНК, применённому

к преобразованным данным.

Чтобы

убедиться в обоснованности использования

обобщённого МНК проводят эмпирическое

подтверждение наличия гетероскедастичности.

При

малом объёме выборки, что наиболее

характерно для эмпирических исследований,

для оценки гетероскедастичности может

использоваться метод Гольдфельда-Квандта

(в 1965 г. они рассмотрели модель парной

линейной регрессии, в которой дисперсия

ошибок пропорциональна квадрату

фактора).

Пусть

рассматривается модель, в которой

дисперсия

![]() пропорциональна квадрату фактора:

пропорциональна квадрату фактора:

![]() ,

,

![]() .

.

А также остатки имеют нормальное

распределение и отсутствует автокорреляция

остатков.

Параметрический

тест (критерий) Гольдфельда – Квандта:

1.

Все n

наблюдений в выборке упорядочиваются

по величине x.

2.

Вся упорядоченная выборка разбивается

на три подвыборки (объёмом k,

С, k.)

![]() .

.

Исключаются из

рассмотрения С

центральных наблюдений. (По рекомендациям

специалистов, объём исключаемых данных

С

должен быть примерно равен четверти

общего объёма выборки n,

в частности, при

n =20, С=4;

при n

=30, С

= 8; при n

=60, С=16).

3.

Оцениваются отдельные регрессии для

первой подвыборки (k

первых наблюдений) и для последней

подвыборки (k

последних наблюдений).

4.

Определяются остаточные суммы квадратов

![]() для первой и второй

для первой и второй![]() групп.

групп.

Если предположение о пропорциональности

дисперсий отклонений значениямx

верно, то

![]() .

.

5.

Выдвигается нулевая гипотеза

![]() которая

которая

предполагает отсутствие гетероскедастичности.

Для проверки этой

гипотезы рассчитывается отношение

![]() ,

,

которое имеет распределение Фишера с![]() степеней свободы (здесьm

степеней свободы (здесьm

– число объясняющих переменных).

Если

![]() ,

,

то гипотеза об отсутствии гетероскедастичности

отклоняется при уровне значимостиα.

Этот же тест может

быть использован и при предположении

об обратной пропорциональности между

дисперсией и значениями объясняющей

переменной

![]() .

.

В этом случае статистика Фишера принимает

вид:

![]() .

.

При

установлении гетероскедастичности

возникает необходимость преобразования

модели с целью устранения данного

недостатка. Вид преобразования зависит

от того, известны или нет дисперсии

отклонений

![]() .

.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В

соответствии с четвёртой предпосылкой

МНК требуется, чтобы дисперсия остатков

была гомоскедастичной.

Это значит, что для каждого значения

фактора

![]() остатки

остатки![]() имеют одинаковую дисперсию

имеют одинаковую дисперсию![]() .

.

Если это условие применения МНК не

соблюдается, то имеет местогетероскедастичность.

В

качестве примера реальной гетероскедастичности

можно привести то, что люди с большим

доходом не только тратят в среднем

больше, чем люди с меньшим доходом, но

и разброс в их потреблении также больше,

поскольку они имеют больше простора

для распределения дохода.

Наличие

гетероскедастичности можно наглядно

видеть из поля корреляции (- графический

метод

обнаружения гетероскедастичности).

|

(а) – дисперсия |

(б) – дисперсия |

(в)

– максимальная |

Наличие

гомоскедастичности или гетероскедастичности

можно видеть и по рассмотренному выше

графику зависимости остатков

![]() от теоретических значений результативного

от теоретических значений результативного

признака![]() .

.

|

(а‘) Гетероскедастичность: |

(б‘)

Гетероскедастичность, |

(в‘)

Гетероскедастичность, |

Для

множественной регрессии данный вид

графиков является наиболее приемлемым

визуальным способом изучения гомо- и

гетероскедастичности.

При

нарушении гомоскедастичности имеем

неравенства:

![]() ,

,

где![]() — постоянная дисперсия ошибки при

— постоянная дисперсия ошибки при

соблюдении предпосылки. Т.е. можно

записать, что дисперсия ошибки при![]() наблюдении пропорциональна постоянной

наблюдении пропорциональна постоянной

дисперсии:![]()

![]() .

.

![]() —

—

коэффициент

пропорциональности.

Он меняется при переходе от одного

значения фактора

![]() к другому.

к другому.

Задача

состоит в том, чтобы определить величину

![]() и внести поправку в исходные переменные.

и внести поправку в исходные переменные.

При этом используютобобщённый

МНК, который

эквивалентен обычному МНК, применённому

к преобразованным данным.

Чтобы

убедиться в обоснованности использования

обобщённого МНК проводят эмпирическое

подтверждение наличия гетероскедастичности.

При

малом объёме выборки, что наиболее

характерно для эмпирических исследований,

для оценки гетероскедастичности может

использоваться метод Гольдфельда-Квандта

(в 1965 г. они рассмотрели модель парной

линейной регрессии, в которой дисперсия

ошибок пропорциональна квадрату

фактора).

Пусть

рассматривается модель, в которой

дисперсия

![]() пропорциональна квадрату фактора:

пропорциональна квадрату фактора:

![]() ,

,

![]() .

.

А также остатки имеют нормальное

распределение и отсутствует автокорреляция

остатков.

Параметрический

тест (критерий) Гольдфельда – Квандта:

1.

Все n

наблюдений в выборке упорядочиваются

по величине x.

2.

Вся упорядоченная выборка разбивается

на три подвыборки (объёмом k,

С, k.)

![]() .

.

Исключаются из

рассмотрения С

центральных наблюдений. (По рекомендациям

специалистов, объём исключаемых данных

С

должен быть примерно равен четверти

общего объёма выборки n,

в частности, при

n =20, С=4;

при n

=30, С

= 8; при n

=60, С=16).

3.

Оцениваются отдельные регрессии для

первой подвыборки (k

первых наблюдений) и для последней

подвыборки (k

последних наблюдений).

4.

Определяются остаточные суммы квадратов

![]() для первой и второй

для первой и второй![]() групп.

групп.

Если предположение о пропорциональности

дисперсий отклонений значениямx

верно, то

![]() .

.

5.

Выдвигается нулевая гипотеза

![]() которая

которая

предполагает отсутствие гетероскедастичности.

Для проверки этой

гипотезы рассчитывается отношение

![]() ,

,

которое имеет распределение Фишера с![]() степеней свободы (здесьm

степеней свободы (здесьm

– число объясняющих переменных).

Если

![]() ,

,

то гипотеза об отсутствии гетероскедастичности

отклоняется при уровне значимостиα.

Этот же тест может

быть использован и при предположении

об обратной пропорциональности между

дисперсией и значениями объясняющей

переменной

![]() .

.

В этом случае статистика Фишера принимает

вид:

![]() .

.

При

установлении гетероскедастичности

возникает необходимость преобразования

модели с целью устранения данного

недостатка. Вид преобразования зависит

от того, известны или нет дисперсии

отклонений

![]() .

.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Правильные ответы выделены зелёным цветом.

Все ответы: Даны основы эконометрики и статистического анализа одномерных временных рядов.

Дисциплина эконометрика содержит следующие разделы

(1) моделирование данных, неупорядоченных во времени, теория временных рядов

(2) теория вероятностей и математическая статистика

(3) моделирование экономических процессов и прогнозирование ситуаций

(4) верны все вышеперечисленные варианты

Соответствие, максимальное приближение теоретических моделей к реальным производственно-экономическим процессам предполагает

(1) системность прогнозов

(2) адекватность поведения

(3) альтернативность прогнозирования

(4) все перечисленное

Сглаживание ряда называется центрированным при условии

(1) k = l + 3

(2) k = l

(3) k = l + 2

(4) k = l + 1

Для устранения трудностей построения уравнения регрессии при наличии коррелированности факторов и ошибок модели используют

(1) метод скользящей средней

(2) метод наименьших квадратов

(3) метод сглаживания

(4) метод инструментальных переменных

Построение моделей структуры средних позволяет

(1) проверить гипотезу о том, что матрица ковариации имеет определенный вид

(2) проверить корреляцию между факторами

(3) исследовать структуру средних одновременно с анализом дисперсий и ковариаций

(4) проанализировать корреляционную матрицу общих факторов

К критериям селекции относятся…

(1) критерий Шварца (SBC) и информационный критерий Акайке

(2) критерий Фишера и информационный критерий Акайке

(3) критерий Стьюдента

(4) критерий Стьюдента и информационный критерий Акайке

Стохастическая переменная с постоянной дисперсией называется

(1) основной

(2) гомоскедастической

(3) гетероскедастической

(4) явной

Тенденция к отрицанию гипотезы H0 возрастает по мере

(1) наличия связанных между собой нестационарных временных рядах

(2) увеличения объема выборки

(3) ошибочного обнаружения связей

(4) уменьшения объема выборки

Если при сборе данных об урожайности сельскохозяйственных структур результаты работы в отчетах занижаются, завышаются в зависимости от экономической политики или оцениваются «на глазок», то это объясняется

(1) неправильным выбором вида зависимости в уравнении

(2) отражением уравнением регрессии связи между агрегированными переменными

(3) невключением объясняющих переменных

(4) ошибками измерения

Матрица C = (XTX)-1, обратная матрице XTX, называется

(1) матрицей дисперсий-ковариаций или транспонированной матрицей случайного вектора Х

(2) транспонированной матрицей случайного вектора Х или ковариационной матрицей

(3) матрицей дисперсий-ковариаций или ковариационной матрицей

Каковы последствия гетероскедастичности в случая использования МНК для построения модели?

(1) результаты, основанные на анализе дисперсии коэффициентов, в случае гетероскедастичности применимы полностью

(2) результаты, основанные на анализе дисперсии коэффициентов, в случае гетероскедастичности неприменимы

(3) результаты, основанные на анализе дисперсии коэффициентов, в случае гетероскедастичности применимы в некоторых случаях

Впервые термин «эконометрия» ввел П. Цьемпа в

(1) 1980

(2) 1900

(3) 1910

(4) 1950

Величина Dx(t) характеризует

(1) квадрат колебаний значений процесса вокруг

(2) средний размах значений процесса

(3) размах квадрата колебаний значений процесса вокруг

(4) средний размах квадрата колебаний значений процесса вокруг mx(t)

Простейшим асимметричным фильтром является

(1) взвешенная средняя

(2) дисперсия

(3) скользящая средняя

(4) среднее квадратичное отклонение

Мультипликатор Кейнса характеризуется следующим высказыванием

(1) при увеличении объема инвестиций It на единицу совокупный выпуск возрастает на It единиц

(2) при уменьшении объема инвестиций It на единицу совокупный выпуск возрастает на 1/1-b единиц

(3) при увеличении объема инвестиций It на единицу совокупный выпуск возрастает на 1/1-b единиц

(4) при уменьшении объема инвестиций It на единицу совокупный выпуск возрастает на It единиц

Процесс структурного моделирования включает в себя следующие этапы

(1) все перечисленные этапы

(2) исследователь (пользователь) описывает (обычно с помощью диаграммы путей) модель, представляющую его понимание зависимостей между переменными

(3) программа проверяет, насколько хорошо полученные дисперсии и ковариации отвечают данной модели

(4) программа с помощью специальных внутренних методов определяет, какие значения дисперсий и ковариаций переменных получаются в текущей модели на основании входных данных

Для оценки так называемых моделей авторегрессии интегрированного скользящего среднего (АРИСС-моделей) применяют

(1) критерий Фишера

(2) критерий Стьюдента

(3) методологию Бокса — Дженкинса

(4) критерии Вальда — Вольфовица

В выражении для определения превышения доходности yt = mt + et, параметром mt обозначают

(1) ожидаемое превышение доходности от держания долгосрочных ценных бумаг

(2) непредсказуемые колебания показателей доходности долговременных рискованных ценных бумаг

(3) премию за риск, побуждающую избегающих риска агентов держать долгосрочные ценные бумаги

(4) белый шум

В случае если ряд содержит единичные корни и интегрирует с порядком d, он принадлежит классу

(1) I(d — b)

(2) I(d)

(3) CI(1,1)

(4) I(d + b)

Если регрессия значима, то

(1) Fнабл < Fкрит

(2) Fнабл > Fкрит

(3) Fнабл = Fкрит

К методам устранения мультиколлинеарности относятся

(1) все перечисленное верно

(2) методы, уменьшающие дисперсии оценок коэффициентов

(3) метод главных компонент

(4) метод гребневой регрессии (ридж-регрессии)

Обобщенная линейная модель множественной регрессии, теорема Айткена и обобщенный метод наименьших квадратов характерны для

(1) обоих методов устранения гетероскедастичности

(2) первого метода устранения гетероскедастичности

(3) второго метода устранения гетероскедастичности

Целью эконометрики как науки является

(1) разработка методов прогнозирования

(2) эмпирический анализ экономических законов

(3) разработка методик проведения социально-экономических исследований

(4) верны все вышеперечисленные варианты

Функция P(t) считается полностью определенной, если известны…

(1) все перечисленное

(2) частоты w = 2Пи/T

(3) период Т

(4) коэффициенты ряда Фурье

При сглаживании с помощью скользящей средней нет возможности получить сглаженные значения для

(1) свободного члена а полинома

(2) k первых и k последних членов ряда X(t)

(3) нечетных членов временного ряда

(4) k первых членов ряда X(t)

Число уравнений приведенной системы совпадает

(1) с числом экзогенных переменных

(2) с числом приведенных переменных

(3) с числом эндогенных переменных модели

(4) с числом составляющих переменных

Диаграммы путей используются для

(1) простого и изоморфного представления системы линейных уравнений

(2) составления сетевых графиков

(3) прогнозирования

(4) отражения причинных связей в наборе переменных

При q = 0 уравнение авторегрессии называется

(1) СС(q)-модель

(2) АРСС(p, q)-модель

(3) АРИСС(p, s, q)-моделью

(4) AP(q)-модель

Для определения превышения дохода от держания шестимесячной облигации (без учета квадратичных членов) можно использовать выражение

(1) yt = -0,0241 + 0,687ht + et

(2) yt = 2Rt — rt + 1 — rt

(3) yt = mt + et

(4) yt = 2Rt — rt

Следствием ложных корреляций являются

(1) образование новых стационарных переменных

(2) ложные связи между переменными

(3) образование детерминированных переменных времени

Значимость уравнения регрессии осуществляется по

(1) коэффициенту детерминации

(2) F-критерию Фишера

(3) по дисперсии

(4) все перечисленное

Предельными значениями коэффициента корреляции являются

(1) от 0 до +1

(2) от -1 до 0

(3) от -1 до + 1

Первый подход к решению проблемы гетероскедастичности

(1) предполагает такое преобразование данных, чтобы для них модель приобретала со временем свойство гетероскедастичности

(2) предполагает такое преобразование данных, чтобы для них модель уже обладала свойством гетероскедастичности

(3) состоит в построении моделей, учитывающих гетероскедастичность ошибок наблюдений

Исследование моделей по независимым неупорядоченным наблюдениям включает следующие этапы

(1) выявление тренда, лагов

(2) выделение зависимых и независимых переменных согласно некоторой экономической гипотезе

(3) проверка остатков на гетероскедастичность

(4) выявление циклической компоненты

Предварительную оценку случайности поведения остатков проводят на основе

(1) все перечисленное

(2) критерия поворотных точек

(3) критерия Пирсена

(4) критерия Стъюдента

Для уменьшения амплитуды колебаний у сглаженного ряда Y(t) необходимо

(1) увеличивать ширину интервала сглаживания m и проводить процедуру сглаживания повторно

(2) увеличивать ширину интервала сглаживания m либо проводить процедуру сглаживания повторно

(3) уменьшать ширину интервала сглаживания m

(4) все перечисленное не верно

Экзогенные переменные никогда не коррелируют

(1) с эндогенными переменными

(2) с ошибками модели

(3) с предопределенными переменными

(4) c лаговыми переменными

Явные переменные на путевых диаграммах указываются

(1) внутри овалов

(2) над стрелками

(3) внутри прямоугольников

(4) над дугами

Одним из априорных предположений при применении параметрических тестов для проверки стационарности является

(1) предположение о Пуассоновском законе распределения

(2) предположение о наличии корреляционных связей

(3) предположение о нормальном законе распределения значений временного ряда

(4) все перечисленное не верно

В выражении ln(yt) = a0 + a1ln(xt — 1) + et параметр et = ln et означает

(1) переменная уровня доходности

(2) белый шум

(3) слагаемое ошибок

(4) все перечисленное не верно

В процессе случайного блуждания используются переменные

(1) коррелированные нестационарные переменные

(2) некоррелированные нестационарные переменные

(3) стационарные переменные

(4) детерминированные переменные

Проверка значимости коэффициентов уравнения регрессии производится по

(1) критерию Фишера

(2) коэффициенту корреляции

(3) критерию Стьюдента

(4) коэффициенту детерминации

Если случайная величина является нормированной нормально распределенной величиной, то выполняется условие

(1) дисперсия равна нулю

(2) дисперсия равна единице

(3) все перечисленное

Устранение гетероскедастичности путем применения обобщенного метода наименьших квадратов (ОМНК) требует знания

(1) матрицы случайных ошибок

(2) матрицы ковариаций ошибок наблюдений

(3) матрицы систематических ошибок

(4) все перечисленное

Первой книгой, которую можно назвать эконометрической, была книга ученого

(1) Ф. Гальтона

(2) Дж. Э. Юла

(3) Г. Хукера

(4) Г. Мура

Уравнение кривой можно свести к многочлену посредством

(1) все перечисленное

(2) логарифмирования

(3) дифференцирования

(4) интегрирования

Сглаженный ряд короче исходного на величину

(1) k + l + 1

(2) k + 1

(3) 2k + 1

(4) k — l + 1

Коэффициент структурного уравнения системы называется идентифицируемым, если выполняются условия…

(1) существует не одна формула, связывающая этот коэффициент с коэффициентами приведенной формы

(2) коэффициент однозначно определяется с помощью косвенного метода наименьших квадратов

(3) коэффициент неоднозначно определяется с помощью косвенного метода наименьших квадратов

(4) все перечисленное

Путевые диаграммы наглядно показывают

(1) какие переменные являются значимыми

(2) какие переменные не вызывают изменения в других переменных

(3) какие переменные являются основными

(4) какие переменные вызывают изменения в других переменных

Для проверки условия стационарности ряда последовательность разбивается

(1) на два участка

(2) на три участка

(3) на четыре участка

(4) не разбивается

Коррелируют между собой следующие тренды

(1) нестационарные

(2) временные

(3) стационарные

(4) постоянные

Максимальное значение коэффициента детерминации равно

Для случая парной регрессии справедливым является выражение

(1) Qобщ = Qост — Qрегр

(2) Qобщ = Qост/Qрегр

(3) Qобщ = Qост + Qрегр

(4) все выражения

Ранг неслучайной (детерминированной) матрицы X предполагается равным

(1) p + 3 < n

(2) p + 2 < n

(3) p + 5 < n

(4) p + 1 < n

Начальным этапом применения теории эконометрики является

(1) прогнозирование экономической политики

(2) тестирование гипотез

(3) разработка теоретической модели экономической теории

(4) оценка модели

К приемам, позволяющим подобрать соответствующую (адекватную) действительности форму кривой, относятся…

(1) все перечисленное верно

(2) вычисление последовательных разностей

(3) визуальный

К экзогенным переменным относятся…

(1) все перечисленное

(2) денежная масса

(3) процентная ставка

(4) временной тренд

Третьим этапом структурного моделирования является следующий

(1) программа сообщает пользователю полученные результаты статистических испытаний, а также выводит оценки параметров и стандартные ошибки для численных коэффициентов в линейных уравнениях и одновременно выдает большое количество дополнительной диагностической информации

(2) программа проверяет, насколько хорошо полученные дисперсии и ковариации отвечают данной модели

(3) программа с помощью специальных внутренних методов определяет, какие значения дисперсий и ковариаций переменных получаются в текущей модели на основании входных данных

(4) исследователь (пользователь) описывает (обычно с помощью диаграммы путей) модель, представляющую его понимание зависимостей между переменными

К условиям стационарности модели относятся…

(1) однородное решение не должно быть равно нулю

(2) однородное решение должно быть равно нулю и характеристический корень а1 должен быть по абсолютной величине меньше 1

(3) однородное решение должно быть равно нулю и характеристический корень а1 не должен быть по абсолютной величине меньше 1

(4) однородное решение не должно быть равно нулю и характеристический корень а1 должен быть по абсолютной величине меньше 1

В динамическую модель могут входить следующие переменные

(1) детерминированные переменные

(2) зависимые переменные Y

(3) зависимые переменные X

(4) стационарные переменные

Коэффициент детерминации характеризует

(1) все перечисленное

(2) показатель сложности уравнения

(3) показатель качества построенного уравнения регрессии

(4) показатель выбора вида кривой

Для cov(bi, bj) справедливо следующее равенство

(1) cov(bi, bj) = M{(bi — M(bi))(bj — M(bj))} = M{(bi * bi)(bj * bj)}

(2) cov(bi, bj) = M{(bi — M(bi))(bj — M(bj))} = M{(bi + bi)(bj + bj)}

(3) cov(bi, bj) = M{(bi — M(bi))(bj — M(bj))} = M{(bi/bi)(bj/bj)}

(4) cov(bi, bj) = M{(bi — M(bi))(bj — M(bj))} = M{(bi — bi)(bj — bj)}

Существуют следующие подходы к решению проблемы гетероскедастичности…

(1) все перечисленное

(2) применение обобщенного метода наименьших квадратов

(3) применение взвешенного метода наименьших квадратов

(4) преобразование данных

Эконометрика как отрасль науки возникла на стыке

(1) четырех дисциплин

(2) двух дисциплин

(3) трех дисциплин

(4) пяти дисциплин

Ряды имеют «долговременную память» если убывание коэффициента корреляции носит…

(1) степенной или линейный характер

(2) экспоненциальный или линейный характер

(3) экспоненциальный или степенной характер

(4) все перечисленное не верно

В кейнсианской модели переменная It называется

(1) составляющими переменными

(2) экзогенной переменной

(3) приведенными переменными

(4) экзогенными переменными

Четвертым этапом структурного моделирования является следующий

(1) программа с помощью специальных внутренних методов определяет, какие значения дисперсий и ковариаций переменных получаются в текущей модели на основании входных данных

(2) программа сообщает пользователю полученные результаты статистических испытаний, а также выводит оценки параметров и стандартные ошибки для численных коэффициентов в линейных уравнениях и одновременно выдает большое количество дополнительной диагностической информации

(3) программа проверяет, насколько хорошо полученные дисперсии и ковариации отвечают данной модели

Гипотеза о постоянстве математического ожидания временного ряда принимается в случае

(1) все перечисленное

(2) Tнабл < Tтабл(a, n1 + n2 — 2)

(3) Tнабл = Tтабл(a, n1 + n2 — 2)

(4) Tнабл > Tтабл(a, n1 + n2 — 2)

Временной тренд может быть исключен из результирующей переменной путем

(1) построения регрессии этой переменной по времени

(2) путем введения времени в качестве одной из переменных-регрессоров

(3) перехода к остаткам, свободных от тренда

Перечислите основные причины отклонений от прямой регрессии

(1) верны все перечисленные варианты

(2) отражение уравнением регрессии связи между агрегированными переменными

(3) неправильный выбор вида зависимости в уравнении

(4) ошибки измерения

Система нормальных МНК-уравнений позволяет

(1) осуществлять прогнозную оценку процесса выраженного уравнением регрессии

(2) оценивать оптимальное значение функци

(3) все перечисленное

(4) оценивать коэффициенты b0, b1, b2, …, bk уравнения регрессии

Тесты для определения наличия гетероскедастичности основаны на

(1) предположении о наличии значимых факторов в моделях

(2) предположении о наличии связи между дисперсиями остатков моделей и объясняющими переменными

(3) предположении о наличии значимых коэффициентов регрессии

(4) предположении об отсутствии связи между дисперсиями остатков моделей

Основными характеристиками случайного процесса являются…

(1) все перечисленное

(2) автокорреляционная функция

(3) дисперсия

(4) математическое ожидание

Одной из причин корреляции между факторами и ошибками уравнения регрессии является

(1) неправильный выбор факторов

(2) неправильный выбор вида уравнения регрессии

(3) неправильное измерение объясняющих переменных

(4) в модель подставляются не истинные, а искаженные наблюдения

Основными задачами, для решения которых используются структурные уравнения, являются…

(1) все перечисленное верно

(2) подтверждающий факторный анализ

(3) причинное моделирование, или анализ путей

(4) факторный анализ второго порядка

Гипотеза о постоянстве дисперсии проверяется

(1) по критерию Вальда — Вольфовица

(2) по параметрическим тестам

(3) все перечисленное

(4) по критерию Фишера

Большие значения, близкие к 1, величины (1 — а1) модели корректировки ошибок (МКО) свидетельствуют о том, что

(1) МКО обладает иммунитетом к ложной регрессии

(2) экономические факторы сильно изменяют результат

(3) контроль и достижение долговременной стабилизации происходят медленно

Впервые термин «регрессия» ввел

(1) Дж. Э. Юл

(2) Г. Хукер

(3) Ф. Гальтон

(4) Р. Фриш

Критерий Шварца и критерий Акайке применяют

(1) все перечисленное

(2) если точная спецификация модели неизвестна

(3) если точная спецификация модели не существует

(4) если точная спецификация модели известна

Какие вопросы решают при исследовании моделей?

(1) все перечисленное

(2) как решать проблему гетероскедастичности

(3) какие следствия для оценок, получаемых по методу наименьших квадратов, влечет гетероскедастичность

(4) как правильно провести диагностику существования гетероскедастичности

При построении прогнозных моделей могут использоваться следующие методы…

(1) все перечисленное верно

(2) метод минимизации суммы модулей

(3) регрессионные методы

(4) методы распознавания образов

Нулевая гипотеза при использовании теста Чоу состоит в предположении

(1) все перечисленное

(2) о неравенстве истинных соответствующих параметров регрессии для всех моделей

(3) о равенстве истинных соответствующих параметров регрессии для всех моделей

В случае включения в модель нескольких качественных факторов необходимо выполнение следующих условий…

(1) чтобы в информационной матрице X скалярные произведения столбцов, отвечающих за качественные переменные, были равны нулю

(2) включаемые факторы не были линейно независимы

(3) в информационной матрице X скалярные произведения столбцов, отвечающих за качественные переменные, были равны единице

(4) все перечисленное верно

Для математического ожидания матрицы, элементами которой являются центрированные случайные величины, должно соблюдаться условие

(1) M(XiXj) < cov(Xi,Xj)

(2) M(XiXj) > cov(Xi,Xj)

(3) M(XiXj) = cov(Xi,Xj)

Укажите дисциплины, использующие математические методы применительно к экономике

(1) информатика

(2) многомерный статистический анализ данных, математические методы в экономике

(3) естествознание

(4) социология

К основным принципам разработки прогнозов относится

(1) многозадачность, устойчивость

(2) надежность, массовость, дискретность

(3) системность, адекватность, альтернативность

(4) все перечисленное

Число значений исходного ряда, одновременно участвующих в сглаживании, называется

(1) граничными значениями интервала сглаживания

(2) диапазоном интервала сглаживания

(3) шириной интервала сглаживания

(4) длиной интервала сглаживания

Ошибка наблюдения в модели случае, когда подставляются не истинные, а искаженные наблюдения, состоит

(1) из одного слагаемого

(2) из трех слагаемых

(3) из двух слагаемых

(4) из четырех слагаемых

Моделирование ковариационной структуры позволяет

(1) проанализировать корреляционную матрицу общих факторов

(2) проверить корреляцию между факторами

(3) проверить гипотезу о равенстве дисперсий у всех переменных

(4) проверить гипотезу о том, что матрица ковариации имеет определенный вид

По обучающей выборке определяются следующие числовые характеристики временного ряда

(1) модифицированную последовательность ковариаций

(2) автоковариации и автокорреляционные функции

(3) параметры скользящего среднего

(4) все перечисленное

Ключевым моментом в ОАРУГ-моделях являются

(1) АКФ квадраты остатков, позволяющие идентифицировать порядок ОАРУГ-процесса

(2) АКФ и ЧАКФ остатки

(3) возмущения {yt}-последовательности, образующие АРСС-процесс

(4) возмущения {yt}-последовательности, образующие ОАРУГ-процесс

Результативным признаком в регрессионном анализе называют

(1) фактором

(2) независимую переменную

(3) зависимую переменную

Для установления значимости факторов в шаговой регрессии используют следующие методы

(1) все перечисленное верно

(2) метод включения факторов

(3) метод исключения факторов

(4) комбинированный метод

В обобщенной линейной модели множественной регрессии дисперсии и ковариации ошибок наблюдений

(1) не произвольные

(2) всегда постоянны

(3) могут быть произвольными

Эконометрика как отрасль науки возникла на стыке следующих дисциплин

(1) политологии, социологии, психологии

(2) экономической теории, методов математического анализа, математической статистики

(3) информатики, теории анализа, естествознания

(4) математической статистики, информатики

С увеличением запаздывания объем выборки, по которой вычисляется коэффициент корреляции

(1) остается без изменения

(2) увеличивается

(3) уменьшается

Асимметричные фильтры используются для

(1) сглаживания временных рядов

(2) прогнозирования временных рядов

(3) усреднения временных рядов

(4) все перечисленное

Если система уравнений помимо экзогенных и эндогенных переменных содержит еще и значения эндогенных переменных, полученные в предыдущие периоды времени, то такие значения называют

(1) составляющим переменными

(2) лаговыми переменными

(3) приведенными переменными

(4) экзогенными переменными

Если набор чисел X связан с другим набором чисел Y зависимостью Y = 4X, то дисперсия Y должна быть

(1) в 32 раза больше, чем дисперсия X

(2) в 16 раз больше, чем дисперсия X

(3) в 64 раза больше, чем дисперсия X

(4) в 4 раза больше, чем дисперсия X

Для проверки постоянства математического ожидания используют

(1) тест Сиджела — Тьюки

(2) критерий Фишера

(3) тест Манна — Уитни

(4) критерий Стьюдента

Модель, одновременно оценивающую среднее и дисперсию ряда, предложил

(1) Р. Фриш

(2) Р. Энгл

(3) Л. Клейн

(4) В. Джакоб

Для определения числа степеней свободы для суммы квадратов используют выражение

(1) n — 4

(2) n — 5

(3) n — 3

(4) n — 2

К методам смягчения мультиколлинеарности относятся

(1) отбор из множества объясняющих переменных тех переменных, которые имеют наиболее низкие взаимные коэффициенты корреляции

(2) радикальное увеличение числа опытов

(3) уменьшение дисперсии остатков путем введения упущенной в первоначальной модели важной переменной

(4) все перечисленное

В чем заключается второй подход к решению проблемы гетероскедастичности?

(1) в таком преобразовании данных, чтобы для них модель уже обладала свойством гетероскедастичности

(2) в построении моделей, учитывающих гетероскедастичность ошибок наблюдений

(3) в таком преобразовании данных, чтобы для них модель не обладала свойством гетероскедастичности

(4) все перечисленное

Выявление трендов, лагов, циклической компоненты определяются при проведении исследований

(1) моделей прогнозирования

(2) моделей по независимым неупорядоченным наблюдениям

(3) моделей временных рядов

Задачей гармонического анализа является определение основных гармонических колебаний, входящих в

(1) непериодическую составляющую q(t)

(2) периодическую составляющую ряда P(t)

(3) погрешность ряда e(t)

(4) все перечисленное

В случае если сглаживание происходит на основе уравнения параболы, составляется система m уравнений

(1) m = 2k + 2

(2) m = 2k — 1

(3) m = 2k + 1

(4) m = 2k — 2

Коэффициент b в упрощенной кейнсианской модели формирования доходов в закрытой экономике без государственного вмешательства называют

(1) ликвидными средствами

(2) скрытыми затратами

(3) неликвидными средствами

(4) склонностью к потреблению

Латентными переменными называются

(1) явные переменные

(2) значимые переменные

(3) скрытые переменные, которые нельзя непосредственно измерить

(4) незначимые переменные

Сериальный критерий стационарности применяется для

(1) проверки стационарности коэффициентов модели

(2) проверки стационарности временного ряда

(3) проверки стационарности переменных

Превышение доходности yt от держания рискованных ценных бумаг над государственными облигациями, рассчитанными на погашение в течение одного периода времени, принятого за единицу, определяется выражениием

(1) Mt — 1yt = mt

(2) yt = 2Rt — rt + 1 — rt

(3) yt = mt + et

(4) yt = -0,0241 + 0,687ht + et

Для оценки параметров a, b уравнения регрессии применяют метод

(1) метод правдоподобия

(2) наименьших квадратов (МНК)

(3) метод корректировки ошибок

Показателем статистической связи между двумя переменными является

(1) частный коэффициент ковариации

(2) частный коэффициент детерминации

(3) частный коэффициент корреляции

Сколько существует основных подходов к решению проблемы гетероскедастичности?

(1) два

(2) один

(3) три

(4) четыре

За вклад в развитие эконометрической науки присуждены Нобелевские премии следующим ученым

(1) К. Гауссу, П. Лапласу

(2) Дж. Боксу, Г. Дженкинсу

(3) Р. Фришу, Я. Тинбергену

(4) Р. Фришу, К. Гауссу

Выравнивание считается удовлетворительным, если остатки e(t) образуют стационарный процесс

(1) с математическим ожиданием m e(t) = M[e(t)] = бесконечность

(2) с математическим ожиданием m e(t) = M[e(t)] = 1

(3) с нулевым математическим ожиданием m e(t) = M[e(t)] = 0

Для удобства сопоставления сглаженного и исходного рядов ширину интервала сглаживания чаще выбирают исходя из условия

(1) m = 2k + 3

(2) m = 2k + 2

(3) m = 2k + 4

(4) m = 2k + 1

Необходимое условие идентификации формулируется следующим образом: коэффициенты уравнения идентифицируемы

(1) при k + 1 > r

(2) при k + 1 < r

(3) при k + 1 = r

Однозначное отображение, сохраняющее структуру модели, называется

(1) гетероморфизмом

(2) стереоморфизмом

(3) изоморфизмом

(4) все перечисленное

Для АР(1)-модели частные автокорреляционные функции между yt и yt — 2 равны

(1) единице

(2) бесконечности

(3) нулю

(4) равны между собой

Одним из методов прогнозирования дисперсии является

(1) введение последовательных значений xt

(2) введение независимой переменной

(3) линеаризация модели

Уровень надежности равный 0,95 характеризует

(1) 5%-ный уровень надежности прогноза

(2) 95%-ный уровень надежности прогноза

Если случайная величина является нормированной нормально распределенной величиной, то выполняется условие

(1) математическое ожидание равно 1

(2) математическое ожидание равно 0

Для проверки ошибок модели на гомоскедастичность используют

(1) тест Голдфелда — Квандта

(2) метод Гаусса — Маркова

(3) критерий Спирмена

(4) все перечисленное не верно

Закон, в котором выяснялись закономерности спроса на основе соотношений между урожаем зерновых и ценами на зерно, носит название

(1) закон Л. Клейна

(2) закон Г. Люсака

(3) закон Р. Фриша

(4) закон Кинга

Корреляционным полем временного ряда X(t) называется

(1) множество точек M(X(t)) на плоскости (t, OX)

(2) множество точек Dx(t) на плоскости (t, OX)

(3) множество точек (t, X(t)) на плоскости (t, OX)

(4) множество точек (Dx, X(t)) на плоскости (t, OX)

Как обычно называют сглаживание временного ряда?

(1) оператором

(2) фильтром

(3) фильтрованием

(4) все перечисленное верно

Возможность нескольких вариантов расчета структурных коэффициентов кейнсианской модели называется

(1) неидентифицируемостью

(2) идентифицируемостью

(3) сверхидентифицируемостью

(4) все перечисленное не верно

Каждая связь диаграммы путей включает в себя

(1) все перечисленное

(2) две переменные

(3) не менее пяти переменных

(4) четыре переменные

Возможность получения оценок по одной реализации процесса называется

(1) стохастичность

(2) стационарность

(3) автокорреляция

(4) эргодичность

Коэффициент детерминации определяется выражением

(1) D(Y) = D(Y1 + e) = D(Y1) + D(e) + 2cov(Y1,e)

(2) R2 = D(Y1)/D(Y)

(3) D(Y) = D(a + bx) + D(e)

При хорошем качестве построенной модели средняя относительная ошибка аппроксимации составляет

(1) 24–29%

(2) 14-19%

(3) 34–39%

(4) 4–9%

Согласно теореме Гаусса — Маркова случайные возмущения…

(1) коррелированы друг с другом

(2) не коррелированы друг с другом,имеют постоянную дисперсию

(3) имеют дисперсии равные единице

(4) все перечисленное

Одним из первых количественных законов стал закон

(1) закон Дж. Кларка

(2) закон Л. Клейна

(3) закон Кинга

(4) закон Р. Фриша

Процесс выделения тренда (выравнивание ряда) включает следующие этапы…

(1) определение числовых значений параметров кривой

(2) выбор типа кривой, соответствующей характеру изменения ряда

(3) оценка качества подобранной модели тренда

(4) все перечисленное верно

В кейнсианской модели переменные Yt и Сt называются

(1) приведенной переменной

(2) экзогенной переменной

(3) составляющей переменной

(4) эндогенными переменными

Вторым этапом структурного моделирования является следующий

(1) программа проверяет, насколько хорошо полученные дисперсии и ковариации отвечают данной модели

(2) исследователь (пользователь) описывает (обычно с помощью диаграммы путей) модель, представляющую его понимание зависимостей между переменными

(3) программа сообщает пользователю полученные результаты статистических испытаний, а также выводит оценки параметров и стандартные ошибки для численных коэффициентов в линейных уравнениях и одновременно выдает большое количество дополнительной диагностической информации

(4) программа с помощью специальных внутренних методов определяет, какие значения дисперсий и ковариаций переменных получаются в текущей модели на основании входных данных

Автоковариации предельных значений yt

(1) конечны и не зависят от времени

(2) конечны и зависят от времени

(3) бесконечные

(4) бесконечные и не зависят от времени

Укажите все ограничения на поведение случайного слагаемого e в условиях Гаусса — Маркова, выполнение которых предполагается при использовании для оценки коэффициентов модели метода наименьших квадратов

(1) все перечисленное верно

(2) для всех i = 1, 2, 3, …, n случайные ошибки ei распределены по нормальному закону, а x = (x1, x2, … xn) — фиксированный вектор

(3) ошибки модели ei при разных наблюдениях независимы

(4) нулевое математическое ожидание, М(ei) = 0, i = 1, 2, …, n

При оценке математических ожиданий справедливо следующее

(1) My = M(Xb + e) = M(Xb) + M(e) = -M(Xb) = -Xb

(2) My = M(Xb + e) = M(Xb) + M(e) = M(Xb) = Xb

(3) My = M(Xb + e) = M(Xb)/M(e) = M(Xb) = Xb

(4) My = M(Xb + e) = M(Xb) — M(e) = M(Xb) = Xb

Тест ранговой корреляции Спирмена не требует предположения о

(1) нормальности распределения коэффициента корреляции

(2) нормальности распределения регрессоров

(3) нормальности распределения регрессионных остатков

(4) все перечисленное неверно

Впервые термин «эконометрия» ввел

(1) Л. Клейн

(2) Р. Фриш

(3) П. Цьемпа

(4) В. Джакоб

Коррелограмма показывает убывание положительных rl при возрастании l в случаях…

(1) ряд имеет относительно небольшие колебания вокруг тренда

(2) если ряд имеет тренд

(3) существует явная зависимость между прошлым и будущим ряда

(4) все перечисленное верно

В кейнсианской модели переменная It формируется под воздействием…

(1) внешних факторов и политической надстройки

(2) внутренних факторов и политической надстройки

(3) внутренних факторов

(4) все перечисленное

Подтверждающий факторный анализ используется…

(1) для анализа корреляционной матрицы общих факторов

(2) проверки гипотезы о равенстве дисперсий у всех переменных

(3) все перечисленное

(4) для проверки определенных гипотез о структуре факторных нагрузок

Гипотеза о постоянстве дисперсии принимается при условии

(1) Fрасч > Fтабл(a, n1 — 1, n2 — 1), (a — уровень значимости)

(2) Fрасч = Fтабл(a, n1 — 1, n2 — 1), (a — уровень значимости)

(3) Fрасч < Fтабл(a, n1 — 1, n2 — 1), (a — уровень значимости)

(4) во всех случаях

Простейшая регрессионная модель имеет вид

(1) Y = a2 + bx2

(2) Y = a + bx + e

(3) Y = a — bx

(4) Y =(a/bx) + e

при использовании метода наименьших квадратов (МНК) минимизируется

(1) произведение остатков модели

(2) разность квадратов остатков модели

(3) сумма квадратов остатков модели

(4) произведение квадратов остатков модели

Для определения наличия гетероскедастичности применяют

(1) наблюдения

(2) эксперименты

(3) тесты

(4) расчеты

Анализ временных рядов проводится

(1) методами распознавания образов

(2) методами теории случайных процессов

(3) методами кластерного анализа

(4) методом наименьших квадратов

К причинам возникновения в экономических моделях зависимости между объясняющими переменными Xiu и случайными ошибками eu относится и такая

(1) один из факторов может влиять на поведение объясняющей переменной

(2) один из факторов может одновременно влиять на поведение случайной ошибки и объясняющей переменной

(3) один из факторов может влиять на поведение случайной ошибки

(4) один из факторов не может одновременно влиять на поведение случайной ошибки и объясняющей переменной

Техника моделирования структурными уравнениями основывается на…

(1) все перечисленное верно

(2) факторном анализе

(3) множественной регрессии

(4) многомерном анализе

При априорном предположении о нормальном законе распределения значений временного ряда применяют

(1) критерий Фишера

(2) методологию Бокса — Дженкинса

(3) критерий Стьюдента

(4) параметрические тесты проверки стационарности

Зависимую переменную в регрессионном анализе называют

(1) регрессором

(2) предиктором

(3) результативным признаком

Включение несущественной переменной в модель оказывает следующие последствия

(1) вызывает рост стандартных ошибок коэффициентов

(2) оценки становятся статистически незначимыми

(3) не приводит к смещению оценок коэффициентов

(4) все перечисленное верно

Предположение о том, что ошибки ei наблюдений имеют разные дисперсии, называется

(1) гомоскедастичностью наблюдений

(2) регрессией наблюдений

(3) гетероскедастичностью

(4) ковариацией наблюдений

Основным содержанием ПЭП является…

(1) выявления объективных условий, факторов и тенденций развития

(2) количественный анализ реальных экономических процессов

(3) качественный анализ реальных экономических процессов

(4) все перечисленное верно

При использовании Теста Чоу строятся следующие регрессионные модели

(1) по всей выборке наблюдений

(2) по наблюдениям после происшедших изменений в структуре связей

(3) по наблюдениям, проведенным до изменений

(4) все перечисленное верно

Фиктивные переменные позволяют

(1) строить модели для исследования будущих структурных изменений

(2) строить модели для исследования случайных изменений

(3) все перечисленное

(4) строить модели для исследования структурных изменений

Стандартная процедура регрессионного анализа, выполняемого на основе метода наименьших квадратов, требует выполнения условий

(1) Стьюдента

(2) Гаусса — Маркова

(3) Фишера

(4) Гаусса

Для чего используются эконометрические методы

(1) верны все перечисленные варианты

(2) для прогнозирования в финансах

(3) для прогнозирования в банковском деле

(4) для прогнозирования в бизнесе

Коррелограммой называют

(1) значения M(X(t)), нанесенные на плоскость с осями i и r и соединенные ломаной

(2) все перечисленное

(3) значения Dx(t), нанесенные на плоскость с осями i и r и соединенные прямой

(4) значения ri, нанесенные на плоскость с осями i и r и соединенные ломаной

Причинные модели могут включать

(1) эндогенные переменные

(2) явные переменные и латентные переменные

(3) экзогенные переменные и латентные переменные

(4) явные переменные и эндогенные переменные

В случае, когда в модель не включена существенная переменная, наблюдаются следующие последствия

(1) коэффициенты при оставшихся переменных становятся смещенными

(2) стандартные ошибки коэффициентов и t-статистики некорректны

(3) исчезает возможность правильной оценки и интерпретации уравнений

(4) все перечисленное

Укажите случайную составляющую выражения Y(t) = q(t) + P(t) + e(t)

(1) P(t) — периодическая составляющая

(2) q(t) — непериодическая составляющая

(3) e(t) — погрешность ряда

(4) все перечисленное верно

Сглаживание является центрированным и симметричным при условии

(1) а — r = ar + 1

(2) а — r = a/r

(3) а — r = ar — 1

(4) а — r = ar

Латентные переменные указываются

(1) над стрелками

(2) внутри прямоугольников

(3) над дугами

(4) внутри овалов или окружностей

При значениях k близких к объему выборки N можно получить следующее значение Rвыб в квадрате

(1) близкое к нулю

(2) близкое к единице

(3) все перечисленное

Временной ряд — это

(1) значения величины X(t), расположенные в определенной последовательности

(2) последовательности значений случайной величины X

(3) последовательность значений случайной величины X(t)

(4) последовательности значений случайной величины t

Техника моделирования структурными уравнениями в пакете STATISTICA имеет аббревиатуру

(1) PATH

(2) SEPA

(3) SEPATH

(4) ATH

Теорема Гаусса — Маркова предполагает

(1) все перечисленное верно

(2) нулевую корреляцию между e и Хi

(3) некоррелированность случайного члена и регрессоров

Предположение о том, что ошибки ei наблюдений имеют одинаковые дисперсии, называется

(1) регрессией наблюдений

(2) гомоскедастичностью наблюдений

(3) ковариацией наблюдений

(4) гетероскедастичностью наблюдений

Для уменьшения амплитуды колебаний у сглаженного ряда Y(t) необходимо

(1) уменьшать ширину интервала сглаживания m

(2) увеличивать ширину интервала сглаживания m

(3) сокращать количество определяющих переменных

(4) увеличивать количество определяющих переменных

Структурные модели с линейными зависимостями являются

(1) прогнозными

(2) точными

(3) приближенными

Для проверки стационарности временного ряда применяют

(1) критерий Фишера

(2) сериальный критерий стационарности

(3) тест Сиджела — Тьюки

(4) тест Манна — Уитни

Проверка значимости коэффициентов уравнения регрессии производится по

(1) критерию Уитни

(2) критерию Стьюдента

(3) коэффициенту корреляции

(4) коэффициенту детерминации

Нулевая гипотеза о незначимости уравнения регрессии отвергается и принимается гипотеза о значимости уравнения регрессии, если

(1) Fнабл =Fкрит(a, nрегр, nост)

(2) Fнабл < Fкрит(a, nрегр, nост)

(3) во всех случаях

(4) Fнабл > Fкрит(a, nрегр, nост)

Коэффициент a в выражении Y(t) = Y(t — 1) + a(X(t) — Y(t — 1) является

(1) коэффициентом поправки на систематические ошибки

(2) коэффициентом поправки на «новизну»

(3) коэффициентом поправки на неучтенные факторы

(4) все перечисленное не верно

Всегда ли построенные зависимости отражают реальные связи между переменными?

(1) всегда отражают

(2) отражают причинные связи в наборе переменных, но не предполагают реального наличия таких связей

(3) отражают только в линейных моделях регрессии

(4) отражают причинные связи в наборе переменных, и предполагают реальное наличие таких связей

Под мультиколлинеарностью понимается

(1) низкая степень коррелированности объясняющих переменных

(2) высокая степень не коррелированности объясняющих переменных

(3) высокая степень коррелированности объясняющих переменных

(4) низкая степень не коррелированности объясняющих переменных

Ширина интервала для сглаживания ряда рассчитывается по формуле

(1) k + l — 1

(2) k — l — 1

(3) k + l + 2

(4) k + l + 1

Коэффициенты уравнений, входящие в структурную систему уравнений, можно разделить на две группы…

(1) подлежащие определению и заранее известные из исходных теоретических предположений о модели

(2) экзогенные и предопределенные

(3) подлежащие определению и экзогенные

(4) подлежащие определению и предопределенные

Диаграммы путей представляют собой

(1) ломаные линии

(2) блок-схемы и содержат переменные, связанные линиями, которые отображают причинные связи

(3) блок схемы

(4) ломаные линии, которые отображают причинные связи

Показателями качества построенной модели являются

(1) математическое ожидание

(2) дисперсия

(3) средняя относительная ошибка аппроксимации

(4) коэффициент корреляции

Структурный параметр называется неидентифицируемым, если

(1) если существует несколько формул расчета этого коэффициента через коэффициенты приведенной формы модели

(2) не существует формула расчета этого коэффициента через коэффициенты приведенной формы модели

(3) существует формула расчета этого коэффициента через коэффициенты приведенной формы модели

Путевая диаграмма содержит следующие элементы…

(1) все перечисленное

(2) дисперсию независимых переменных

(3) независимые переменные

(4) линейные уравнения

Первым этапом структурного моделирования является следующий

(1) программа с помощью специальных внутренних методов определяет, какие значения дисперсий и ковариаций переменных получаются в текущей модели на основании входных данных

(2) программа проверяет, насколько хорошо полученные дисперсии и ковариации отвечают данной модели

(3) исследователь (пользователь) описывает (обычно с помощью диаграммы путей) модель, представляющую его понимание зависимостей между переменными

(4) программа сообщает пользователю полученные результаты статистических испытаний, а также выводит оценки параметров и стандартные ошибки для численных коэффициентов в линейных уравнениях и одновременно выдает большое количество дополнительной диагностической информации

Какие условия отрицательно сказываются на объясняющих свойствах модели?

(1) все перечисленное верно

(2) избыточное присутствие незначимой объясняющей переменной

(3) отсутствие значимой переменной

Для чего применяется Тест Чоу?

(1) проверки нулевой гипотезы в задаче выявления мультиколлинеарности

(2) проверки структурных изменений модели

(3) проверки значимости коэффициентов регрессионной модели

(4) расчета коэффициента корреляции

В моделях с бинарными переменными переменные принимают следующие значения

(1) 0 и -1

(2) 0 и 1

(3) -1 и 1

Если случайные величины Xi не только центрированы, но и нормированы, выполняются следующие условия

(1) M(Xi) = 1 D(Xi) = 1

(2) M(Xi) = 1 D(Xi) = 0

(3) M(Xi) = 0, D(Xi) = 0

(4) M(Xi) = 0, D(Xi) = 1

При расчетах первое сглаженное значение Y(k + 1) вычисляется по формуле

(1) Y(k + 1) = (X(1) + X(2) + … + X(m))/2m

(2) Y(k + 1) = (X(1) + X(2) + … + X(m)) * m

(3) Y(k + 1) = (X(1) + X(2) + … + X(m)) — m

(4) Y(k + 1) = (X(1) + X(2) + … + X(m))/m

Одним из основных условий для главных компонент z1 и z2 является

(1) компоненты коррелируют между собой

(2) компоненты имеют сильную корреляцию между собой

(3) компоненты не коррелируют между собой

(4) компоненты имеют слабую корреляцию между собой

Процесс сглаживания ряда называют

(1) отбором

(2) фильтрованием

(3) упрощением

(4) сглаживанием

В случае если объясняющие переменные модели могут принимать любые значения в некотором интервале данных, их называют

(1) качественными переменными

(2) категорийными переменными

(3) количественными переменными

(4) бинарными переменными

Для центрированных случайных величин выполняется следующее условие

(1) М(Xi) = 1

(2) М(Xi) = -1

(3) М(Xi) = 0

(4) М(Xi) =стремится к 1

Дисперсия сглаженного по квадратичному полиному ряда Y(t) при увеличении числа m уравнений

(1) остается без изменения

(2) увеличивается

(3) уменьшается

Одним из распространенных способов выявления тренда является

(1) все перечисленное

(2) сглаживание временного ряда

(3) разложение рада на множители

(4) логарифмирование ряда

Дисперсия сглаженного ряда

(1) больше дисперсии исходного ряда

(2) меньше дисперсии исходного ряда

(3) остается неизменной

В сглаженном временном ряде Y(t) процедуру сглаживания начинают

(1) с последнего члена ряда

(2) с первого члена ряда

(3) с максимального члена ряда

(4) со второго члена ряда

Главная / Экономика /

Введение в эконометрику / Тест 9

Упражнение 1:

Номер 1

Каковы последствия гетероскедастичности в случая использования МНК для построения модели?

Ответ:

(1) результаты, основанные на анализе дисперсии коэффициентов, в случае гетероскедастичности применимы полностью

(2) результаты, основанные на анализе дисперсии коэффициентов, в случае гетероскедастичности неприменимы

(3) результаты, основанные на анализе дисперсии коэффициентов, в случае гетероскедастичности применимы в некоторых случаях

Номер 2

В обобщенной линейной модели множественной регрессии дисперсии и ковариации ошибок наблюдений

Ответ:

(1) не произвольные

(2) всегда постоянны

(3) могут быть произвольными

Упражнение 2:

Номер 1

Обобщенная линейная модель множественной регрессии, теорема Айткена и обобщенный метод наименьших квадратов характерны для

Ответ:

(1) обоих методов устранения гетероскедастичности

(2) первого метода устранения гетероскедастичности

(3) второго метода устранения гетероскедастичности

Номер 2

В чем заключается второй подход к решению проблемы гетероскедастичности?

Ответ:

(1) в таком преобразовании данных, чтобы для них модель уже обладала свойством гетероскедастичности

(2) в построении моделей, учитывающих гетероскедастичность ошибок наблюдений

(3) в таком преобразовании данных, чтобы для них модель не обладала свойством гетероскедастичности

(4) все перечисленное

Упражнение 3:

Номер 1

Первый подход к решению проблемы гетероскедастичности

Ответ:

(1) предполагает такое преобразование данных, чтобы для них модель приобретала со временем свойство гетероскедастичности

(2) предполагает такое преобразование данных, чтобы для них модель уже обладала свойством гетероскедастичности

(3) состоит в построении моделей, учитывающих гетероскедастичность ошибок наблюдений

Номер 2

Сколько существует основных подходов к решению проблемы гетероскедастичности?

Ответ:

(1) два

(2) один

(3) три

(4) четыре

Упражнение 4:

Номер 1

Устранение гетероскедастичности путем применения обобщенного метода наименьших квадратов (ОМНК) требует знания

Ответ:

(1) матрицы случайных ошибок

(2) матрицы ковариаций ошибок наблюдений

(3) матрицы систематических ошибок

(4) все перечисленное

Номер 2

Для проверки ошибок модели на гомоскедастичность используют

Ответ:

(1) тест Голдфелда — Квандта

(2) метод Гаусса — Маркова

(3) критерий Спирмена

(4) все перечисленное не верно

Упражнение 5:

Номер 1

Ранг неслучайной (детерминированной) матрицы X предполагается равным

Ответ:

(1) p + 3 < n

(2) p + 2 < n

(3) p + 5 < n

(4) p + 1 < n

Номер 2

Согласно теореме Гаусса — Маркова случайные возмущения…

Ответ:

(1) коррелированы друг с другом

(2) не коррелированы друг с другом,имеют постоянную дисперсию

(3) имеют дисперсии равные единице

(4) все перечисленное

Упражнение 6:

Номер 1

Существуют следующие подходы к решению проблемы гетероскедастичности…

Ответ:

(1) все перечисленное

(2) применение обобщенного метода наименьших квадратов

(3) применение взвешенного метода наименьших квадратов

(4) преобразование данных

Номер 2

Тест ранговой корреляции Спирмена не требует предположения о

Ответ:

(1) нормальности распределения коэффициента корреляции

(2) нормальности распределения регрессоров

(3) нормальности распределения регрессионных остатков

(4) все перечисленное неверно

Упражнение 7:

Номер 1

Тесты для определения наличия гетероскедастичности основаны на

Ответ:

(1) предположении о наличии значимых факторов в моделях

(2) предположении о наличии связи между дисперсиями остатков моделей и объясняющими переменными

(3) предположении о наличии значимых коэффициентов регрессии

(4) предположении об отсутствии связи между дисперсиями остатков моделей

Номер 2

Для определения наличия гетероскедастичности применяют

Ответ:

(1) наблюдения

(2) эксперименты

(3) тесты

(4) расчеты

Упражнение 8:

Номер 1

Какие вопросы решают при исследовании моделей?

Ответ:

(1) все перечисленное

(2) как решать проблему гетероскедастичности

(3) какие следствия для оценок, получаемых по методу наименьших квадратов, влечет гетероскедастичность

(4) как правильно провести диагностику существования гетероскедастичности

Номер 2

Предположение о том, что ошибки ei наблюдений имеют разные дисперсии, называется

Ответ:

(1) гомоскедастичностью наблюдений

(2) регрессией наблюдений

(3) гетероскедастичностью

(4) ковариацией наблюдений

Номер 3

Предположение о том, что ошибки ei наблюдений имеют одинаковые дисперсии, называется

Ответ:

(1) регрессией наблюдений

(2) гомоскедастичностью наблюдений

(3) ковариацией наблюдений

(4) гетероскедастичностью наблюдений

Главная /

Введение в эконометрику /

Для проверки ошибок модели на гомоскедастичность используют

Для проверки ошибок модели на гомоскедастичность используют

вопрос

Правильный ответ:

тест Голдфелда — Квандта

метод Гаусса — Маркова

критерий Спирмена

все перечисленное не верно

Сложность курса: Введение в эконометрику

78

Оценить вопрос

Очень сложно

Сложно

Средне

Легко

Очень легко

Спасибо за оценку!

Комментарии:

Аноним

Я преподаватель! Незамедлительно заблокируйте сайт vtone.ru с ответами intuit. Не ломайте образование

22 сен 2019

Аноним

Зачёт всё. Лечу в бар отмечать зачёт интуит

03 май 2018

Оставить комментарий

Другие ответы на вопросы из темы экономика интуит.

-

#

Ряды имеют «долговременную память» если убывание коэффициента корреляции носит…

-

#

Если система уравнений помимо экзогенных и эндогенных переменных содержит еще и значения эндогенных переменных, полученные в предыдущие периоды времени, то такие значения называют

-

#

Техника моделирования структурными уравнениями основывается на…

-

#

Перечислите основные причины отклонений от прямой регрессии

-

#

В чем заключается второй подход к решению проблемы гетероскедастичности?

Тенденция к отрицанию гипотезы H0 возрастает по мере

Процесс выделения тренда (выравнивание ряда) включает следующие этапы…

Корреляционным полем временного ряда X(t) называется

Ряды имеют «долговременную память» если убывание коэффициента корреляции носит…

В обобщенной линейной модели множественной регрессии дисперсии и ковариации ошибок наблюдений

Основными характеристиками случайного процесса являются…

Если случайные величины Xi не только центрированы, но и нормированы, выполняются следующие условия

Для чего применяется Тест Чоу?

Целью эконометрики как науки является

При построении прогнозных моделей могут использоваться следующие методы…

Устранение гетероскедастичности путем применения обобщенного метода наименьших квадратов (ОМНК) требует знания

Большие значения, близкие к 1, величины (1 — а1) модели корректировки ошибок (МКО) свидетельствуют о том, что

Для оценки параметров a, b уравнения регрессии применяют метод

Показателями качества построенной модели являются

Превышение доходности yt от держания рискованных ценных бумаг над государственными облигациями, рассчитанными на погашение в течение одного периода времени, принятого за единицу, определяется выражениием

При сглаживании с помощью скользящей средней нет возможности получить сглаженные значения для

Для устранения трудностей построения уравнения регрессии при наличии коррелированности факторов и ошибок модели используют

К экзогенным переменным относятся…

Временной тренд может быть исключен из результирующей переменной путем

Зависимую переменную в регрессионном анализе называют

Четвертым этапом структурного моделирования является следующий

Гипотеза о постоянстве дисперсии проверяется

Задачей гармонического анализа является определение основных гармонических колебаний, входящих в

Автоковариации предельных значений yt

Эконометрика как отрасль науки возникла на стыке следующих дисциплин

В случае если ряд содержит единичные корни и интегрирует с порядком d, он принадлежит классу

Коррелируют между собой следующие тренды

В процессе случайного блуждания используются переменные

Критерий Шварца и критерий Акайке применяют

Выравнивание считается удовлетворительным, если остатки e(t) образуют стационарный процесс

Укажите дисциплины, использующие математические методы применительно к экономике

Исследование моделей по независимым неупорядоченным наблюдениям включает следующие этапы

Первой книгой, которую можно назвать эконометрической, была книга ученого

Начальным этапом применения теории эконометрики является

Эконометрика как отрасль науки возникла на стыке

Проверка значимости коэффициентов уравнения регрессии производится по

Для определения числа степеней свободы для суммы квадратов используют выражение

Проверка значимости коэффициентов уравнения регрессии производится по

Максимальное значение коэффициента детерминации равно

Укажите все ограничения на поведение случайного слагаемого e в условиях Гаусса — Маркова, выполнение которых предполагается при использовании для оценки коэффициентов модели метода наименьших квадратов

Перечислите основные причины отклонений от прямой регрессии

Одним из основных условий для главных компонент z1 и z2 является

Под мультиколлинеарностью понимается

Показателем статистической связи между двумя переменными является

Если случайная величина является нормированной нормально распределенной величиной, то выполняется условие

При оценке математических ожиданий справедливо следующее

В случае, когда в модель не включена существенная переменная, наблюдаются следующие последствия

Нулевая гипотеза при использовании теста Чоу состоит в предположении

Фиктивные переменные позволяют

Стандартная процедура регрессионного анализа, выполняемого на основе метода наименьших квадратов, требует выполнения условий

Каковы последствия гетероскедастичности в случая использования МНК для построения модели?

Обобщенная линейная модель множественной регрессии, теорема Айткена и обобщенный метод наименьших квадратов характерны для

Сколько существует основных подходов к решению проблемы гетероскедастичности?

Согласно теореме Гаусса — Маркова случайные возмущения…

Существуют следующие подходы к решению проблемы гетероскедастичности…

Тесты для определения наличия гетероскедастичности основаны на

Предположение о том, что ошибки ei наблюдений имеют разные дисперсии, называется

К основным принципам разработки прогнозов относится

Величина Dx(t) характеризует

К приемам, позволяющим подобрать соответствующую (адекватную) действительности форму кривой, относятся…

Коррелограммой называют

Временной ряд — это

Основным содержанием ПЭП является…

При расчетах первое сглаженное значение Y(k + 1) вычисляется по формуле

Коэффициент a в выражении Y(t) = Y(t — 1) + a(X(t) — Y(t — 1) является

Для удобства сопоставления сглаженного и исходного рядов ширину интервала сглаживания чаще выбирают исходя из условия

Сглаженный ряд короче исходного на величину

Ошибка наблюдения в модели случае, когда подставляются не истинные, а искаженные наблюдения, состоит

Мультипликатор Кейнса характеризуется следующим высказыванием

Число уравнений приведенной системы совпадает

Необходимое условие идентификации формулируется следующим образом: коэффициенты уравнения идентифицируемы

Возможность нескольких вариантов расчета структурных коэффициентов кейнсианской модели называется

В кейнсианской модели переменные Yt и Сt называются

В кейнсианской модели переменная It формируется под воздействием…

Одной из причин корреляции между факторами и ошибками уравнения регрессии является

Структурные модели с линейными зависимостями являются

Всегда ли построенные зависимости отражают реальные связи между переменными?

Латентными переменными называются

Однозначное отображение, сохраняющее структуру модели, называется

Каждая связь диаграммы путей включает в себя

Первым этапом структурного моделирования является следующий

Техника моделирования структурными уравнениями в пакете STATISTICA имеет аббревиатуру

К критериям селекции относятся…

Для оценки так называемых моделей авторегрессии интегрированного скользящего среднего (АРИСС-моделей) применяют

При q = 0 уравнение авторегрессии называется

Для АР(1)-модели частные автокорреляционные функции между yt и yt — 2 равны

Возможность получения оценок по одной реализации процесса называется

К условиям стационарности модели относятся…

Гипотеза о постоянстве математического ожидания временного ряда принимается в случае

При априорном предположении о нормальном законе распределения значений временного ряда применяют

Стохастическая переменная с постоянной дисперсией называется

Модель, одновременно оценивающую среднее и дисперсию ряда, предложил

Одним из методов прогнозирования дисперсии является

Следствием ложных корреляций являются

В динамическую модель могут входить следующие переменные

Подтверждающий факторный анализ используется…

Выявление трендов, лагов, циклической компоненты определяются при проведении исследований

Впервые термин «эконометрия» ввел П. Цьемпа в

Сглаживание ряда называется центрированным при условии

С увеличением запаздывания объем выборки, по которой вычисляется коэффициент корреляции

Для чего используются эконометрические методы

Система нормальных МНК-уравнений позволяет

Впервые термин «регрессия» ввел

Для случая парной регрессии справедливым является выражение

К методам смягчения мультиколлинеарности относятся

Сглаживание является центрированным и симметричным при условии

Функция P(t) считается полностью определенной, если известны…

Дисциплина эконометрика содержит следующие разделы

Если при сборе данных об урожайности сельскохозяйственных структур результаты работы в отчетах занижаются, завышаются в зависимости от экономической политики или оцениваются «на глазок», то это объясняется

В кейнсианской модели переменная It называется

Коэффициент структурного уравнения системы называется идентифицируемым, если выполняются условия…

В чем заключается второй подход к решению проблемы гетероскедастичности?

Построение моделей структуры средних позволяет

Коэффициент b в упрощенной кейнсианской модели формирования доходов в закрытой экономике без государственного вмешательства называют

Для проверки постоянства математического ожидания используют

Предположение о том, что ошибки ei наблюдений имеют одинаковые дисперсии, называется

За вклад в развитие эконометрической науки присуждены Нобелевские премии следующим ученым

Одним из первых количественных законов стал закон

Коэффициент детерминации определяется выражением

Коэффициент детерминации характеризует

Матрица C = (XTX)-1, обратная матрице XTX, называется

К методам устранения мультиколлинеарности относятся

Предельными значениями коэффициента корреляции являются

Если случайная величина является нормированной нормально распределенной величиной, то выполняется условие

Для cov(bi, bj) справедливо следующее равенство

Теорема Гаусса — Маркова предполагает

При использовании Теста Чоу строятся следующие регрессионные модели

Для проверки ошибок модели на гомоскедастичность используют

Ранг неслучайной (детерминированной) матрицы X предполагается равным

Тест ранговой корреляции Спирмена не требует предположения о

Для определения наличия гетероскедастичности применяют

Какие вопросы решают при исследовании моделей?

Предварительную оценку случайности поведения остатков проводят на основе

Анализ временных рядов проводится

Для уменьшения амплитуды колебаний у сглаженного ряда Y(t) необходимо

Асимметричные фильтры используются для

Как обычно называют сглаживание временного ряда?

Если система уравнений помимо экзогенных и эндогенных переменных содержит еще и значения эндогенных переменных, полученные в предыдущие периоды времени, то такие значения называют

Экзогенные переменные никогда не коррелируют

Моделирование ковариационной структуры позволяет

Если набор чисел X связан с другим набором чисел Y зависимостью Y = 4X, то дисперсия Y должна быть

Путевая диаграмма содержит следующие элементы…

Путевые диаграммы наглядно показывают

Третьим этапом структурного моделирования является следующий

Техника моделирования структурными уравнениями основывается на…

Для проверки стационарности временного ряда применяют

Для проверки условия стационарности ряда последовательность разбивается

Гипотеза о постоянстве дисперсии принимается при условии

Для определения превышения дохода от держания шестимесячной облигации (без учета квадратичных членов) можно использовать выражение

В выражении ln(yt) = a0 + a1ln(xt — 1) + et параметр et = ln et означает

Впервые термин «эконометрия» ввел

Одним из априорных предположений при применении параметрических тестов для проверки стационарности является

Ключевым моментом в ОАРУГ-моделях являются

Уровень надежности равный 0,95 характеризует

Соответствие, максимальное приближение теоретических моделей к реальным производственно-экономическим процессам предполагает

Дисперсия сглаженного ряда

Укажите случайную составляющую выражения Y(t) = q(t) + P(t) + e(t)

Первый подход к решению проблемы гетероскедастичности

Простейшим асимметричным фильтром является

В случае включения в модель нескольких качественных факторов необходимо выполнение следующих условий…

При хорошем качестве построенной модели средняя относительная ошибка аппроксимации составляет