You are quite right. In the context of linear regression, or of any other model that can yield predictions on one variable (response) from values of other variables (predictors), we usually have a set of observations, that is, points where we observed the actual response and the predictors. Given a model, for each observation we can compute the predicted value (from model and predictors) and the actual value. The error is the difference between predicted and observed value.

Since we have a set of observations, we have a set of errors and therefore we can compute its variance. Furthermore, if observations are seen as a random variable, we can estimate its variance.

That is error variance.

Colman’s definition is equivalent to this one, but from another point of view.

In our set of observations, we can compute variance of the response. If we have a model, we can explain part of the variance of the response from the variance of predictors. The part we can’t explain is error variance — the same error variance explained above.

And to summarize: Please have a look at the page of Corman’s book and notice that just before «error variance» there is the definition of «error variable». A short definition of error variance is that it is the variance of the error variable.

![]()

,

![]()

—

уравнение регрессии,

![]()

—

случайная ошибка (с ограничениями).

![]()

;

![]()

;

![]()

—

остатки регрессии. Надо различать

остатки и

ошибки регрессии.

Остатки в отличии от ошибок наблюдаемы.

Предположим,

что оценка σ2

связана с

суммой квадратов остатков регрессии

Вычислим:

![]()

Используя,

получим

![]()

где

Таким образом

![]()

откуда следует,

что

является

несмещенной оценкой дисперсии ошибок

σ2.

12. Оценка существенности параметров линейной регрессии и корреляции

Существенность

коэф-ов регрессии определяет можно ли

его заменить нулем. Если данный коэф-т

несуществ., то его можно заменить нулем.

При выполнении

дополнительного условия о совместном

нормальном распределении ошибок,

стандартная ошибка коэффициента

регрессии параметра Sb

рассчитывается

по формуле

где S2

— остаточная

дисперсия на одну степень свободы.

Отношение коэф-та

регрессии к его стандартной ошибке дает

t-статистику,

кот. подчиняется статистике Стьюдента

при (n-2)

степенях свободы.

Эта статистика применяется для проверки

стат. значимости коэф-та

регрессии.

Для оценки значимости

коэф-та регрессии опр-ют фактическое

знач. t-критерия

Стьюдента: tb=b/Sb

, которое

затем сравнивают с табличным значением

при определенном уровне значимости

и числе степеней

свободы (n-2).

Если tb>tкр,

коэф-т b значим и

его нельзя заменить 0.

Доверительный

интервал для коэф-та регрессии опр-ся

как

![]()

.

Замечание: Т.к.

коэф-т регрессии b для эк. Исследований

имеет четкую интерпритацию доверит.

Интервалы не должны содержать

противоречивыхрезультатов, напр., от

«-10» до 20 , т.е. положит. и отрицат.

Значимость линейного

коэффициента корреляции r

проверяется на основе величины ошибки

коэффициента корреляции Sr=mr(заменить):

![]()

О![]()

тсюда

фактическое значение

Данная формула

свидетельствует, что в парной лин.

регрессии

tr2=F

=>tr2=

tb2

.

Таким образом,

проверка гипотез о значимости коэффициентов

регрессии и корреляции равносильна

проверке гипотезы о значимости линейного

уравнения регрессии.

13. Интервалы прогноза по линейному уравнению регрессии

Основное назначение

ур-ия регрессии — прогноз возможных

знач. результата при заданном значении

фактора.

Этот прогноз

осущ-ся путем подстановки знач. фактора

х=хk

в ур-ние

регрессии

![]()

.

Но данный

точечный прогноз не всегда реален. Он

должен дополняться интервальной

оценкой прогноза значения результата

y*.

Т.е.

![]()

,

где

![]()

—

стандартная ошибка оценки

![]()

.

Получим данную

оценку для лин. регрессии

![]()

.

Подставим это

выражение в ур-ие

![]()

![]()

.

Отсюда следует,

что стандартная ошибка

![]()

зависит от

ошибки

и ошибки

коэффициента b,

т.е.

![]()

.

В курсе мат. стат.

получено:

![]()

=S2/n,где

S2

– оценка дисперсии рез-ого признака.

;Получим

Откуд

Где t=1,…n

– номера измерений, xk

не обязано совпадать с одним из xt.

Видно, что величина

стандартной ошибки xk

зависит от

![]()

.

Она достигает

мин. при xк=

и возрастает

по мере того, как «удаляется» от

в любом

направлении.

Т.е.

.

Можно строить

интервальные оценки рез-ого признака

при заданном xк

, которые

определяются как

![]()

,

где

![]()

—

критическое значение распределения

Стьюдента, при (n-2) степенями свободы.

На графике

доверительные границы для

![]()

представляют собой гиперболы,

расположенные по обе стороны от линии

регрессии.

Фактические знач.

yk

варьируют

около ср. знач.

на величину случ. ошибки ε, дисперсия

кот. оценивается как S2

, поэтому

ошибка предсказываемого индивид-ого

значения y

должно включать как станд.ошибку

![]()

так и случ.ошибку S.

Средняя ошибка

прогнозного индив.значения составит

.

На основе этой оценки м.также строить

интервальные оценки, кот. б. содержать

заданные доверительной вероятностью,

измеряемые значения рез-ого признака.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Дисперсия ошибок наблюдений

- Дисперсия ошибок наблюдений

-

«…Дисперсия ошибок наблюдений — числовая характеристика случайной величины, показывающая средний разброс ошибок наблюдений относительно математического ожидания…»

Источник:

«АНАЛИЗ ПОВОЗРАСТНЫХ РИСКОВ СМЕРТНОСТИ НАСЕЛЕНИЯ. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ»

(утв. Минздравом РФ 22.01.2001 N 11-3/25-09)

Официальная терминология.

.

2012.

Смотреть что такое «Дисперсия ошибок наблюдений» в других словарях:

-

ОШИБОК ТЕОРИЯ — раздел математич. статистики, посвященный построению уточненных выводов о численных значениях приближенно измеренных, величин, а также об ошибках (погрешностях) измерений. Повторные измерения одной и той же постоянной величины дают, как правило,… … Математическая энциклопедия

-

Ошибок теория — раздел математической статистики (См. Математическая статистика), посвященный построению уточнённых выводов о численных значениях приближённо измеренных величин, а также об ошибках (погрешностях) измерений. Повторные измерения одной и той … Большая советская энциклопедия

-

Коэффициент корреляции — (Correlation coefficient) Коэффициент корреляции это статистический показатель зависимости двух случайных величин Определение коэффициента корреляции, виды коэффициентов корреляции, свойства коэффициента корреляции, вычисление и применение… … Энциклопедия инвестора

-

ГОСТ 24026-80: Исследовательские испытания. Планирование эксперимента. Термины и определения — Терминология ГОСТ 24026 80: Исследовательские испытания. Планирование эксперимента. Термины и определения оригинал документа: 34. Адекватность математической модели Адекватность модели Соответствие математической модели экспериментальным данным… … Словарь-справочник терминов нормативно-технической документации

-

t-критерий Стьюдента — t критерий Стьюдента общее название для класса методов статистической проверки гипотез (статистических критериев), основанных на распределении Стьюдента. Наиболее частые случаи применения t критерия связаны с проверкой равенства средних… … Википедия

-

Вероятностей теория — математическая наука, позволяющая по вероятностям одних случайных событий находить вероятности других случайных событий, связанных каким либо образом с первыми. Утверждение о том, что какое либо событие наступает с Вероятностью,… … Большая советская энциклопедия

-

Информационный критерий Акаике — (AIC) критерий, применяющийся исключительно для выбора из нескольких статистических моделей. Разработан в 1971 как «an information criterion» («(некий) информационный критерий») en:Hirotsugu Akaike и предложен им в статье 1974 года[1].… … Википедия

-

Электромагнитная теория света — 1. Характерные свойства луча света. 2. Свет не есть движение упругого твердого тела механики. 3. Электромагнитные явления как механические процессы в эфире. 4. Первая Максвеллова теория света и электричества. 5. Вторая Максвеллова теория. 6.… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

-

Теория вероятностей — График плотности вероятности нормального распределения одной из важнейших функций, изучаемых в рамках теории вероятностей … Википедия

-

Вероятностей теория — Теория вероятностей раздел математики, изучающий закономерности случайных явлений: случайные события, случайные величины, их свойства и операции над ними. Содержание 1 История 2 Основные понятия теории 3 См. также … Википедия

Основные положения теории Шарпа. Коэффициенты регрессии. Измерение ожидаемой доходности и риска портфеля. Дисперсия ошибок. Определение весов ценных бумаг в модели Шарпа. Нахождение оптимального портфеля. Сравнительный анализ методов Г. Марковица и В. Шарпа. [c.335]

Наиболее хорошо изучены линейные регрессионные модели, удовлетворяющие условиям (1.6), (1.7) и свойству постоянства дисперсии ошибок регрессии, — они называются классическими моделями. [c.19]

Очевидно, для продвижения к этой цели необходимы некоторые дополнительные предположения относительно характера гетероскедастичности. В самом деле, без подобных предположений, очевидно, невозможно было бы оценить п параметров (п дисперсий ошибок регрессии а ) с помощью п наблюдений. [c.161]

Решение. Предположим, что дисперсии ошибок о, связаны уравнением регрессии [c.163]

Вспомним, что наиболее часто употребляемые процедуры устранения гетероскедастичности так или иначе были основаны на предположении, что дисперсия ошибок регрессии ст2 является функцией от каких-то регрессоров. Если а2 существенно зависит от регрессора Z, а при спецификации модели регрессор Z не был включен в модель, стандартные процедуры могут не привести к устранению гетероскедастичности. [c.250]

В случае постоянства дисперсии ошибок МНК необъясненная дисперсия для меньших значений X должна быть приблизительно равна необъясненной дисперсии для больших значений X, то есть должно быть справедливым следующее равенство [c.125]

Чем ближе к единице отношение / S2, тем больше оснований рассчитывать на то, что дисперсия ошибок МНК постоянна. Случайная величина F = Sl / S2 подчиняется F -распределению [c.125]

Непостоянство дисперсии ошибок МНК возникает как правило в том случае, если неправильно выбран вид математической модели зависимости фактора X и отклика 7. Например, если нелинейную зависимость пытаются аппроксимировать линейной функцией. [c.126]

Пятая часть полностью посвящена приложению матричного дифференциального исчисления к линейной регрессионной модели. Она содержит исчерпывающее изложение проблемы оценивания, связанной с неслучайной частью модели при различных предположениях о рангах и других ограничениях. Кроме того, она содержит ряд параграфов, связанных со стохастической частью модели, например оценивание дисперсии ошибок и прогноз ошибок. Включен также небольшой параграф, посвященный анализу чувствительности. Вводная глава содержит необходимые предварительные сведения из теории вероятностей и математической статистики. [c.16]

Дисперсия ошибок прогноза в задаче (3.6) — (3.7) достигает минимума в точке , являющейся основанием перпендикуляра, опущенного из точки т] на подпространство Q, определяемое равенством (3.7). Соотношение (3.10) эквивалентно равенству [c.309]

Ограничение (а) не вызывает претензий. Условие (б) также естественно. Ясно, что механизм сглаживания и прогноза, при котором математическое ожидание или дисперсия ошибок фильтрации или интенсивность искусственного рассеивания достаточно велики, вряд ли рационален и тем более не может быть признан оптимальным. [c.320]

Задача прогнозирования по минимуму дисперсии ошибок при различных статистических характеристиках входных случайных процессов и ошибок измерений подробно обсуждалась в литературе. Имеются и стандартные аналоговые устройства и программы для ЦВМ, реализующие соответствующие схемы. Экстремальная задача, к которой сводится вычисление характеристик генераторов случайных шумов, несомненно, проще исходной вариационной задачи. [c.334]

Матрица корреляции k j R регулируемых ошибок прогноза, оптимального в смысле показателя качества R( k ), может быть получена из корреляционной матрицы kff a ошибок прогноза, оптимальных в смысле минимума дисперсии ошибок в каждой координате в каждый момент времени, по следующей формуле [c.339]

Из (1.14), в частности, следует, что коэффициент корреляции признаков, на которые наложены ошибки измерения, всегда меньше по абсолютной величине, чем коэффициент корреляции исходных признаков. Другими словами, ошибки измерения всегда ослабляют исследуемую корреляционную связь между исходными переменными, и это искажение тем меньше, чем меньше отношения дисперсий ошибок к дисперсиям самих исходных переменных. Формула (1.14) позволяет скорректировать искаженное значение коэффициента корреляции для этого нужно либо знать разрешающие характеристики измерительных приборов (и, следовательно, величины дисперсий ошибок а и а ), либо провести дополнительное исследование по их выявлению. [c.73]

Пример 7.4 ]. Известно, что дисперсия о2, вызванная ошибками измерения, при некоторых видах количественного анализа составляет 0,5. Если заменить измерительный прибор и произвести 10-кратное измерение одного и того же стандартного образца, а затем подсчитать дисперсию, то она составит s2 = 0,25. Может показаться, что дисперсия ошибок измерения изменилась, превысив 5%-ный уровень значимости. Так ли это [c.128]

Теорема Гаусса-Маркова. Оценка дисперсии ошибок сг2 [c.41]

Оценка дисперсии ошибок а2 [c.43]

Формулы (2.11), (2.13) дают дисперсии оценок о, Ь коэффициентов регрессии в том случае, если а2 известно. На практике, как правило, дисперсия ошибок а2 неизвестна и оценивается по наблюдениям одновременно с коэффициентами регрессии а, Ь. В этом случае вместо дисперсий оценок о, b мы можем получить лишь оценки дисперсий о, 6, заменив а2 на s2 из (2.15) в (2.11), (2.13), (2.14) [c.45]

Распределение оценки дисперсии ошибок s2 [c.47]

Так как оценка дисперсии ошибок s2 является функцией от остатков регрессии et, то для того чтобы доказать независимость s2 и (2,6), достаточно доказать независимость et и (2,6). Оценки 2, 6 так же, как и остатки регрессии et, являются линейными функциями ошибок t (см. (2.4а), (2.46), (2.20)) и поэтому имеют совместное нормальное распределение. Известно (приложение МС, п. 4, N4), что два случайных вектора, имеющие совместное нормальное распределение, независимы тогда и только тогда, когда они некоррелированы. Таким образом, чтобы доказать независимость s2 и (а, 6), нам достаточно доказать некоррелированность et и (2,6). [c.48]

Значение Д2 увеличилось по сравнению с первой регрессией. Переход к удельным данным приводит к уменьшению дисперсии ошибок модели. [c.58]

Пусть SML = Y et/ n и OLS — ] et/ (n — 1 — оценки методов максимального правдоподобия и наименьших квадратов для дисперсии ошибок <т2 в классической модели парной регрессии Yt = [c.62]

Оценка дисперсии ошибок а1. Распределение s2 [c.72]

Сумма квадратов остатков е2 = е е является естественным кандидатом на оценку дисперсии ошибок а1 (конечно, с некоторым поправочным коэффициентом, зависящим от числа степеней свободы) [c.73]

Тест ранговой корреляции Спирмена использует наиболее общие предположения о зависимости дисперсий ошибок регрессии от значений регрессоров [c.158]

Тест Уайта. Тест ранговой корреляции Спирмена и тест Голдфелда—Квандта позволяют обнаружить лишь само наличие гетероскедастичности, но они не дают возможности проследить количественный характер зависимости дисперсий ошибок регрессии от значений регрессоров и, следовательно, не представляют каких-либо способов устранения гетероскедастичности. [c.161]

Наиболее простой и часто употребляемый тест на гетероске-дастичность — тест Уайта. При использовании этого теста предполагается, что дисперсии ошибок регрессии представляют собой одну и ту же функцию от наблюдаемых значений регрессоров, т.е. [c.161]

Другим недостатком тестов Уайта и Глейзера является то, что факт невыявления ими гетероскедастичности, вообще говоря, не означает ее отсутствия. В самом деле, принимая гипотезу Щ, мы принимаем лишь тот факт, что отсутствует определенного вида зависимость дисперсий ошибок регрессии от значений регрессоров. [c.166]

Построенные экологометрические модели требуют оценки их достоверности. При выполнении статистических исследований полученные данные тщательно анализируются на предмет удовлетворения их предположения о независимости случайных наблюдений, симметричности распределения, из которого получена выборка, равенства дисперсии ошибок, одинаковости распределения нескольких случайных величин и т.д. Все эти предположения могут рассматриваться как гипотезы, которые необходимо проверить. [c.57]

Доказано (см., например, [37]), что приведенную задачу оптимального стохастического управления можно разделить на две задачу сглаживания и лрогноза по минимуму дисперсии ошибок и задачу оптимального детерминированного управления. При более сложном критерии качества управления и при дополнительных ограничениях на переменные состояния и управляющие параметры такое разделение не всегда удается я, его, по-видимому, не всегда целесообразно производить. [c.44]

Здесь Paaa(tt, » ) — система функций веса, минимизирующих дисперсию ошибок За(/г-) прогноза W (ti, т) — тождественно не равные нулю функ-22 339 [c.339]

В ходе анализа финансовых данных любой ряд динамики, будь то процентные ставки или цены на финансовые активы, можно разбить на две компоненты, одна из которых изменяется случайным образом, а другая подчиняется определенному закону. Колебания финансовых переменных значительно изменяются во времени бурные периоды с высокой волатильностью переменных сменяют спокойные периоды и наоборот. В некоторых случаях вола-тильность играет ключевую роль в ценообразовании на финансовые активы. В частности, курсы акций напрямую зависят от ожидаемой волатильности доходов корпораций. Все финансовые учреждения без исключения стремятся адекватно оценить волатильность в целях успешного управления рисками. В свое время Трюгве Хаавельмо, нобелевский лауреат по экономике 1989 г., предложил рассматривать изменение экономических переменных как однородный стохастический (случайный) процесс. Вплоть до 1980-х гг. экономисты для анализа финансовых рынков применяли статистические методы, предполагавшие постоянную волатильность во времени. В 1982 г. Роберт Ингл развил новую эконометрическую концепцию, позволяющую анализировать периоды с разной волатильностью. Он ввел кластеризацию данных и условную дисперсию ошибок, которая завесит от времени. Свою разработку Ингл назвал авторегрессионной гетероскедастической моделью , с ее помощью можно точно описать множество временных рядов, встречающихся в экономике. Метод Ингла сегодня применяется финансовыми аналитиками в целях оценки финансовых активов и портфельных рисков. [c.197]

Отметим, что оценки максимального правдоподобия параметров а, 6 совпадают с оценками метода наименьших квадратов OML = SOLS, ML OLS- Это легко видеть из того, что уравнения (2.37а) и (2.376) совпадают с соответствующими уравнениями метода наименьших квадратов (2.2). Оценка максимального правдоподобия для <т2 не совпадает с

несмещенной оценкой дисперсии ошибок. Таким образом, с = ((п — 2)/n)<7OLS является смещенной, но тем не менее состоятельной оценкой <т2. [c.57]

В этом разделе мы рассмотрим частный случай обобщенной регрессионной модели, а именно, модель с гетероскедастичностъю, Это означает, что ошибки некоррелированы, но имеют непостоянные дисперсии. (Классическая модель с постоянными дисперсиями ошибок называется гомоскедастичной.) Как уже отмечалось, Гетероскедастичность довольно часто возникает, если анализируемые объекты, говоря нестрого, неоднородны. Например, если исследуется зависимость прибыли предприятия от каких-либо факторов, скажем, от размера основного фонда, то естественно ожидать, что для больших предприятий колебание прибыли будет выше, чем для малых. [c.168]

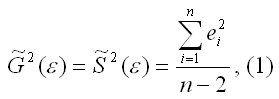

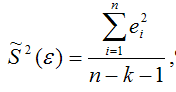

15. Оценка дисперсии случайной ошибки модели регрессии

При проведении регрессионного анализа основная трудность заключается в том, что генеральная дисперсия случайной ошибки является неизвестной величиной, что вызывает необходимость в расчёте её несмещённой выборочной оценки.

Несмещённой оценкой дисперсии (или исправленной дисперсией) случайной ошибки линейной модели парной регрессии называется величина, рассчитываемая по формуле:

где n – это объём выборочной совокупности;

еi– остатки регрессионной модели:

Для линейной модели множественной регрессии несмещённая оценка дисперсии случайной ошибки рассчитывается по формуле:

где k – число оцениваемых параметров модели регрессии.

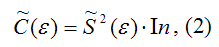

Оценка матрицы ковариаций случайных ошибок Cov(?) будет являться оценочная матрица ковариаций:

где In – единичная матрица.

Оценка дисперсии случайной ошибки модели регрессии распределена по ?2(хи-квадрат) закону распределения с (n-k-1) степенями свободы.

Для доказательства несмещённости оценки дисперсии случайной ошибки модели регрессии необходимо доказать справедливость равенства

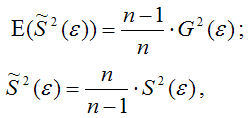

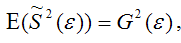

Доказательство. Примем без доказательства справедливость следующих равенств:

где G2(?) – генеральная дисперсия случайной ошибки;

S2(?) – выборочная дисперсия случайной ошибки;

– выборочная оценка дисперсии случайной ошибки.

Тогда:

т. е.

что и требовалось доказать.

Следовательно, выборочная оценка дисперсии случайной ошибки

является несмещённой оценкой генеральной дисперсии случайной ошибки модели регрессии G2(?).

При условии извлечения из генеральной совокупности нескольких выборок одинакового объёма n и при одинаковых значениях объясняющих переменных х, наблюдаемые значения зависимой переменной у будут случайным образом колебаться за счёт случайного характера случайной компоненты ?. Отсюда можно сделать вывод, что будут варьироваться и зависеть от значений переменной у значения оценок коэффициентов регрессии и оценка дисперсии случайной ошибки модели регрессии.

Для иллюстрации данного утверждения докажем зависимость значения МНК-оценки

от величины случайной ошибки ?.

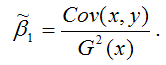

МНК-оценка коэффициента ?1 модели регрессии определяется по формуле:

В связи с тем, что переменная у зависит от случайной компоненты ? (yi=?0+?1xi+?i), то ковариация между зависимой переменной у и независимой переменной х может быть представлена следующим образом:

Для дальнейших преобразования используются свойства ковариации:

1) ковариация между переменной х и константой С равна нулю: Cov(x,C)=0, C=const;

2) ковариация переменной х с самой собой равна дисперсии этой переменной: Cov(x,x)=G2(x).

Исходя из указанных свойств ковариации, справедливы следующие равенства:

Cov(x,?0)=0 (?0=const);

Cov(x, ?1x)= ?1*Cov(x,x)= ?1*G2(x).

Следовательно, ковариация между зависимой и независимой переменными Cov(x,y) может быть записана как:

Cov(x,y)= ?1G2(x)+Cov(x,?).

В результате МНК-оценка коэффициента ?1 модели регрессии примет вид:

Таким образом, МНК-оценка

может быть представлена как сумма двух компонент:

1) константы ?1, т. е. истинного значения коэффициента;

2) случайной ошибки Cov(x,?), вызывающей вариацию коэффициента модели регрессии.

Однако на практике подобное разложение МНК-оценки невозможно, потому что истинные значения коэффициентов модели регрессии и значения случайной ошибки являются неизвестными. Теоретически данное разложение можно использовать при изучении статистических свойств МНК-оценок.

Аналогично доказывается, что МНК-оценка

коэффициента модели регрессии и несмещённая оценка дисперсии случайной ошибки

могут быть представлены как сумма постоянной составляющей (константы) и случайной компоненты, зависящей от ошибки модели регрессии ?.

Данный текст является ознакомительным фрагментом.

Читайте также

11. Критерии оценки неизвестных коэффициентов модели регрессии

11. Критерии оценки неизвестных коэффициентов модели регрессии

В ходе регрессионного анализа была подобрана форма связи, которая наилучшим образом отражает зависимость результативной переменной у от факторной переменной х:y=f(x).Необходимо оценить неизвестные

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

18. Характеристика качества модели регрессии

18. Характеристика качества модели регрессии

Качеством модели регрессии называется адекватность построенной модели исходным (наблюдаемым) данным.Для оценки качества модели регрессии используются специальные показатели.Качество линейной модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

Проверкой статистической гипотезы о значимости отдельных параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.Необходимость проверки

25. Точечный и интервальный прогнозы для модели парной регрессии

25. Точечный и интервальный прогнозы для модели парной регрессии

Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

39. Модели регрессии, нелинейные по факторным переменным

39. Модели регрессии, нелинейные по факторным переменным

При исследовании социально-экономических явлений и процессов далеко не все зависимости можно описать с помощью линейной связи. Поэтому в эконометрическом моделировании широко используется класс нелинейных

40. Модели регрессии, нелинейные по оцениваемым коэффициентам

40. Модели регрессии, нелинейные по оцениваемым коэффициентам

Нелинейными по оцениваемым параметрам моделями регрессииназываются модели, в которых результативная переменная yi нелинейно зависит от коэффициентов модели ?0…?n.К моделям регрессии, нелинейными по

41. Модели регрессии с точками разрыва

41. Модели регрессии с точками разрыва

Определение. Моделями регрессии с точками разрыва называются модели, которые нельзя привести к линейной форме, т. е. внутренне нелинейные модели регрессии.Модели регрессии делятся на два класса:1) кусочно-линейные модели регрессии;2)

44. Методы нелинейного оценивания коэффициентов модели регрессии

44. Методы нелинейного оценивания коэффициентов модели регрессии

Функцией потерь или ошибок называется функционал вида

Также в качестве функции потерь может быть использована сумма модулей отклонений наблюдаемых значений результативного признака у от теоретических

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

57. Гетероскедастичность остатков модели регрессии

57. Гетероскедастичность остатков модели регрессии

Случайной ошибкой называется отклонение в линейной модели множественной регрессии:?i=yi–?0–?1x1i–…–?mxmiВ связи с тем, что величина случайной ошибки модели регрессии является неизвестной величиной, рассчитывается

60. Устранение гетероскедастичности остатков модели регрессии

60. Устранение гетероскедастичности остатков модели регрессии

Существует множество методов устранения гетероскедастичности остатков модели регрессии. Рассмотрим некоторые из них.Наиболее простым методом устранения гетероскедастичности остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии

В связи с тем, что наличие в модели регрессии автокорреляции между остатками модели может привести к негативным результатам всего процесса оценивания неизвестных коэффициентов модели, автокорреляция остатков

67. Модели регрессии с переменной структурой. Фиктивные переменные

67. Модели регрессии с переменной структурой. Фиктивные переменные

При построении модели регрессии может возникнуть ситуация, когда в неё необходимо включить не только количественные, но и качественные переменные (например, возраст, образование, пол, расовую