Вопрос: Камеральным контролем декларации по НДС за январь — май 2020 г. у организации с помесячным исчислением налога обнаружено отклонение данных: сумма налоговых вычетов в разделе II декларации больше суммы НДС из всех ЭСЧФ, вошедших в проверяемый период. Налоговый орган направил организации уведомление с предложением представить пояснение или внести исправления в декларацию.

При анализе расхождения выяснилось, что в декларацию по НДС за май 2020 г. в состав налоговых вычетов бухгалтер включила суммы НДС по “входящим” ЭСЧФ, полученным от белорусских поставщиков до срока сдачи декларации за май, фактическое подписание которых ЭЦП произведено 23.06.2020 (для более раннего подписания не хватило времени).

Как организации-покупателю урегулировать такое отклонение?

Ответ: У покупателя нет права на вычет сумм НДС за январь — май 2020 г. по ЭСЧФ, подписанным ЭЦП 23.06.2020. Для урегулирования отклонений камерального контроля нужно подать уточненную декларацию, уменьшив в ней сумму налоговых вычетов.

Обоснование: Плательщики, избравшие отчетным периодом по НДС календарный месяц, сдают декларации по НДС за январь — май 2020 г. не позже 22.06.2020 (20 и 21 июня- выходные дни) <*>.

Суммы НДС, предъявленные белорусскими продавцами при приобретении объектов, покупатели вправе принять к вычету. При этом вычеты производятся на основании ЭСЧФ при условии подписания ЭСЧФ ЭЦП покупателя (должны соблюдаться и другие условия для вычета). Подписание ЭСЧФ ЭЦП до срока сдачи декларации за отчетный период — одно из условий для наступления права на вычет суммы НДС в этом отчетном периоде <*>.

В приведенной ситуации покупатель подписал ЭСЧФ 23.06.2020. В связи с тем что это позже срока сдачи декларации по НДС за январь — май 2020 г. (22.06.2020), право на вычет соответствующих сумм НДС в данном отчетном периоде не наступает.

Чтобы урегулировать отклонение камерального контроля, организации нужно исправить ошибку и исключить из состава налоговых вычетов суммы НДС из ЭСЧФ, подписанных после сдачи декларации. В ответ на уведомление следует подать уточненную декларацию. При этом на ее титульном листе необходимо сделать соответствующую отметку — проставить знак “X” в строке “в соответствии с пунктом 8 статьи 73 Налогового кодекса Республики Беларусь согласно уведомлению”. В признаке представления уточненной декларации также нужно указать номер и дату уведомления налогового органа <*>.

При этом одновременно суммы НДС, предъявленные при приобретении объектов, по которым получены ЭСЧФ, но не подписаны ЭЦП, отражаются как суммы, не признаваемые налоговыми вычетами на конец отчетного периода, в строке 15 раздела IV части I декларации <*>.

Напомним, у плательщиков есть возможность самостоятельно запустить предварительный контроль на Портале ЭСЧФ до сдачи декларации по НДС. Это позволяет снизить вероятность обнаружения несоответствий и отклонений при проведении камерального контроля налоговым органом.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

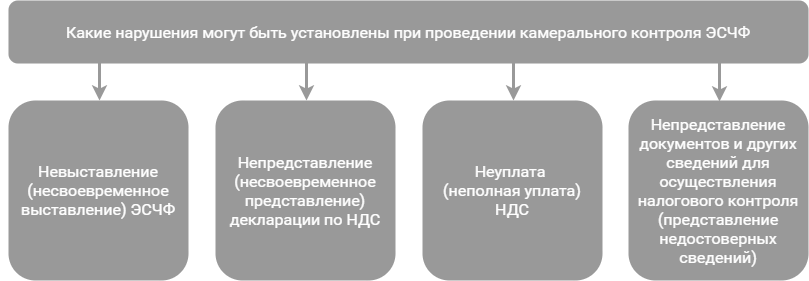

Какие нарушения может установить налоговая инспекция по результатам камерального контроля НДС, рассмотрим на схеме:

Невыполнение обязанности по выставлению (направлению) ЭСЧФ в законодательно установленные сроки может повлечь за собой привлечение виновных лиц к административной ответственности. Такая ответственность установлена ч. 1 ст. 13.8 КоАП. За это нарушение предусмотрено предупреждение или наложение штрафа в размере от 2 до 20 базовых величин (БВ).

Срок просрочки выставления (направления) ЭСЧФ начинает течь со дня, следующего за крайним законодательно установленным сроком выставления (направления) <*>.

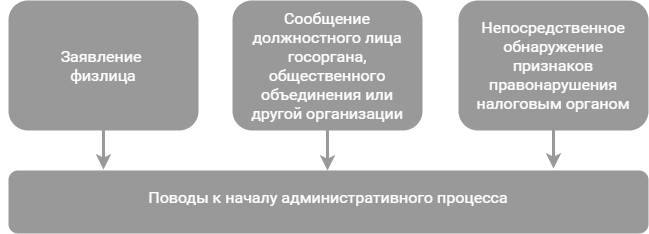

Поводы для начала административного процесса могут быть следующими <*>:

Если налоговая инспекция обнаружит отсутствие выставленного ЭСЧФ, или должностное лицо организации сообщит в налоговый орган о том, что его контрагент не выставил ЭСЧФ (чем лишил контрагента-покупателя права принятия суммы НДС к вычету), налоговый орган определит, есть ли основания для начала административного процесса. В такой ситуации возможны опрос должностных лиц, анализ имеющихся в налоговом органе сведений и др. При наличии достаточных данных, указывающих на признаки правонарушения, налоговый орган начнет административный процесс <*>.

Если же налоговый орган установит непредставление (несвоевременное представление) юрлицом налоговой декларации, это повлечет административную ответственность должностного лица, совершившего нарушение <*>:

| Нарушение срока представления налоговой декларации | Ответственность |

| При просрочке не более трех рабочих дней | Предупреждение или штраф до 1 БВ |

| При просрочке более трех рабочих дней | Штраф 2 БВ с увеличением на 0,5 БВ за каждый полный месяц просрочки, но не более 10 БВ |

| При просрочке, совершенной повторно в течение года | Штраф 3 БВ за каждый полный или неполный месяц просрочки, но не более 20 БВ |

Выявленная в результате камеральных проверок неуплата или неполная уплата суммы налога, совершенная должностным лицом юрлица по неосторожности, влечет наложение штрафа в размере от 2 до 8 БВ <*>.

Примечание. За уклонение от уплаты налогов, совершенное умышленно и повлекшее причинение ущерба в крупном либо особо крупном размере, предусмотрена уголовная ответственность.

Если уплата НДС производится позже установленного срока дополнительно к сумме налога начисляется пеня <*>. Она рассчитывается в процентах от неуплаченной суммы налога с учетом процентной ставки, равной 1/360 ставки рефинансирования Нацбанка за каждый день просрочки <*>.

Если в течение 10 дней с даты направления уведомления плательщик не подаст уточненную декларацию по НДС или не представит пояснения (или по результатам рассмотрения пояснений налоговый орган установит неуплату или неполную уплату НДС), то в зависимости от характера выявленных нарушений может быть составлен акт камеральной проверки либо составлен протокол об административном правонарушении по основаниям, предусмотренным статьями 13.4, 13.6, 13.8 КоАП.

Риски плательщика

МНС разработаны критерии отбора субъектов хозяйствования для проведения выборочных проверок. Кроме вышеперечисленных последствий нарушения, обнаруженные при камеральном контроле НДС, повышают вероятность отбора плательщика для проведения выборочной налоговой проверки. Так, например, к «рейтингу» плательщика, применяющего ОСН или УСН, добавятся:

— за непредставление, несвоевременное представление декларации по НДС (два и более раза в календарном году за разные отчетные периоды) — 5 баллов <*>;

— за неуплату, несвоевременную и (или) неполную уплату НДС (два и более раза в календарном году). Критерий оценивается за 2 календарных года. За наличие данных фактов в первом календарном году — 5 баллов, за наличие во втором календарном году — еще 5 баллов <*>;

— за непредставление пояснений на уведомление налогового органа (в течение календарного года) — 5 баллов <*>;

— и др.

Читайте также

Как не допустить отклонений при камеральном контроле

Камеральная налоговая проверка: как проверяют декларации

Первый квартал – сезон камеральных проверок. Отчетность за прошлый год сдают большинство организаций и некоторые ИП. Расскажем, что из себя представляет камеральная налоговая проверка и как она проводится.

Камеральная налоговая проверка. Общие положения

Камеральная налоговая проверка (КНП) – форма налогового контроля, выражающаяся в проверке представленной налогоплательщиком отчетности. Порядок ее проведения КНП регламентируется ст. 88 НК.

Основным отличие камеральной проверки от выездной является то, что она проводится по месту нахождения налогового органа, а не налогоплательщика.

Срок проведения КНП составляет:

-

3 месяца – общий срок проведения камеральной проверки по всем видам налоговой отчетности, если иной период не установлен НК.

-

6 месяцев – срок проверки декларации по НДС, представленной иностранной организацией, состоящей на учете в ИФНС в соответствии с пунктом 4.6 статьи 83 НК.

-

2 месяца – срок проверки декларации по НДС.

-

30 календарных дней – срок проверки заявления на получение имущественного или инвестиционного вычета в упрощенном порядке.

Максимальный срок проведения проверки не может превышать три или шесть месяцев (для иностранных организаций, указанных выше). Продление срока КНП допускается только при проверке декларации по НДС и заявлений на получение вычета в упрощенном порядке. В этих двух случаях камеральная проверка может быть продлена до трех месяцев, если налоговый орган выявит признаки, указывающие на возможное нарушение налогового законодательства.

В отношении декларации по НДС, в которой заявлена сумма налога к возмещению, срок проверки может быть уменьшен до одного месяца.

Обратите внимание, что при подаче уточненной декларации проверка по первичной отчетности прекращается и начинается КНП уточненки, которая длится также два (в отношении деклараций по НДС) или три месяца.

Отсчет срока КНП начинается со дня, следующего за днем направления отчетности в ИФНС (кроме декларации, представленной по почте). День представления меняется в зависимости от способа, которым декларация представлена в налоговый орган.

Обратите внимание, что датой представления декларации по НДС (для целей ускоренного возмещения налога) является 25 число месяца, следующего за истекшим налоговым периодом или день представления уточненной декларации по НДС.

|

Способ представления декларации |

Дата представления декларации для целей КНП |

|

Лично в ИФНС |

Дата фактической сдачи отчетности в ИФНС. При личной сдаче отчетности рекомендуем оставлять себе 2 экземпляр, на котором принимающий инспектор поставит отметку о приеме, дату получения и свою подпись |

|

Через личный кабинет налогоплательщика (ИП или ООО) или по ТКС |

Дата направления документа в налоговую службу |

|

По почте |

Дата отправки письма с описью* |

|

Через МФЦ |

Дата приема отчетности сотрудником МФЦ. На 2 экземпляре документа работник МФЦ должен поставить отметку о приеме и дату получения. Сдать отчетность через центры «Мои документы» могут только физлица по НДФЛ |

* Несмотря на то, что датой представления отчетности, направленной по почте, считается дата отправки письма, налоговики придерживаются другого мнения. Они считают, что КНП в этом случае должна начинаться с даты фактического поступления письма в ИФНС.

Порядок проведения КНП

Камеральная налоговая проверка проводится в несколько этапов:

Начало КНП

В большинстве случаев ИФНС начинает КНП после получения от организации, ИП или физлица налоговой декларации (расчета) или заявления на предоставление вычета в упрощенном порядке. Налогоплательщик о начале проверки не извещается, равно как и не выносится отдельного решения о начале КНП.

Но из этого правила есть два исключения:

-

Декларации нет – проверка есть.

Проверка без декларации возможна по НДФЛ при продаже (получении в дар) недвижимого имущества. Если физическое лицо продало или получило в дар недвижимость, а декларацию не представило, то налоговая служба может начать проверку и без нее – на основании имеющихся у него данных (п. 1.2 ст 88 НК). Аналогичный порядок действует и при непредставлении отчетности иностранной организацией, подлежащей постановке на учет в соответствии с п. 4.6 ст. 83 НК.

-

Декларация есть – проверки нет.

КНП не проводится по декларации, представляемой в рамках закона № 140-ФЗ от 08.06.2015 и по отчетности, направляемой в период проведения налогового мониторинга (п. 1.1 ст. 88 НК).

Когда декларация поступает в ИФНС, она заносится в программу «АИС Налог». При этом неважно, в каком виде она поступила: на бумаге или в электронной форме. Если отчетность получена в виде электронного документа, она автоматически вносится в программу, а если на бумаге, то вручную.

Больше полезных материалов на нашем телеграм-канале. Подписывайтесь!

Проведение начального анализа отчетности

После того, как отчетность будет получена программой, начинается сверка контрольных соотношений по ней (предварительный анализ). Она включает в себя:

-

Проверку срока сдачи отчетности.

-

Сравнение данных, отраженных в представленной декларации с данными из отчетности за прошлый период.

-

Сравнение данных отчетности за этот же период, но по другим налогам.

-

Анализ данных, отраженных в декларации с данными, имеющимися в налоговой службе.

-

Уточнение необходимости проведения углубленной проверки декларации.

Дальнейший ход КНП зависит от того, требуется ли проведение углубленной проверки:

-

Нарушений нет – углубленная проверка не нужна.

Если по итогам проверки не выявлено никаких нарушений или оснований для углубленной проверки, то КНП завершается. Никакого отдельного документа в этом случае не составляется и налогоплательщик об этом не уведомляется. Исключение предусмотрено только для отчетности по возмещению НДС. Проверка по ней завершается вынесением решения о возмещении соответствующих сумм налога.

-

Есть нарушения или основания для углубленной проверки.

Углубленная проверка отчетности

Если по итогам начального анализа отчетности ИФНС установит необходимость более детальной проверки, то начинается углубленная проверка. Основаниями для ее проведения могут являться:

-

Противоречия, несоответствия между данными, отраженными в отчетности с данными, имеющимися у ИФНС.

-

Сумма НДС к возмещению по представленной декларации (сумма налоговых вычетов по НДС превышает сумму налога к уплате).

-

Заявление в декларации льгот.

-

Представление отчетности по природным ресурсам.

Дальнейшие действия проверяющих зависят от оснований проведения углубленной проверки:

-

Формальные.

Если основания для углубленного анализа формальные, то ИФНС вначале проверит представленные налогоплательщиком документы. После этого она может приступить к проведению отдельных мероприятий налогового контроля. Например, запросить у налогоплательщика, банка или другого органа, необходимые документы.

-

Фактические.

Если ИФНС обнаружит ошибки, несоответствия или противоречия в отчетности – она сообщит вам об этом. Сделает она это посредством направления требования о предоставлении пояснений или внесения изменений в отчетность. Предоставить пояснения (документы) или внести исправления в декларацию нужно в течение 5 рабочих дней.

На авторском семинаре «Как защитить бизнес в 2023 году» вы узнаете как обезопасить личные активы и активы компании. Как выжить бизнесу в условиях роста налоговой нагрузки и падения конкурентоспособности в сложившейся экономической ситуации. Здесь только законные способы оптимизации налогов.

Семинар состоится в Москве 29-31 марта. Спикер Семинара Евгений Сивков – кандидат экономических наук, один из ведущих специалистов в области аудита и бухгалтерского учета в России, автор более 100 книг по учету и налогообложению.

Также налоговая служба может провести следующие мероприятия налогового контроля:

-

Истребование документов у налогоплательщика и третьих лиц.

-

Допрос свидетелей.

-

Проведение экспертизы.

-

Привлечение специалиста или переводчика.

-

Выемка документов.

-

Проведение осмотра помещения, территории, предметов или документов.

Завершение КНП

Камеральная налоговая проверка может завершиться двумя путями:

-

Нарушения не выявлены.

Если нарушения не выявлены, проверка просто завершается. Составление какого-либо документа не предусмотрено. Исключением является вынесение решения о возмещении НДС при проверке соответствующей декларации.

-

Нарушения выявлены.

Если в ходе КНП выявлены нарушения налогового законодательства – составляется акт КНП. Он должен быть направлен налогоплательщику в течение 10 рабочих дней с даты ее окончания. Вручение акта КНП налогоплательщику производится в течение пяти рабочих дней с даты его составления.

После того, как налогоплательщик получил акт КНП, он может:

-

Согласиться с доводами, изложенными в нем.

-

Подать возражения на акт в течение месяца с даты его получения

Обжалование акта КНП

Предоставление возражений – право, но не обязанность налогоплательщика. Делается это в случае, если организация,ИП или физлицо не согласны с выводами, изложенными в акте или считают, что при проведении проверки были нарушены их права.

Возражения можно подать в целом по всему акту или по отдельным его частям.

Официальной формы этот документ не имеет и к его составлению НК никаких требований также не предъявляет. При его составлении желательно придерживаться следующей структуры:

В шапке возражений нужно указать:

-

Название и адрес ИФНС, в которую направляется документ.

-

Реквизиты обжалуемого акта КНП.

-

Данные лица, подающего возражения.

В основной части документа необходимо отразить:

-

Название документа.

-

Факты, выводы, нарушения, с которыми не согласен налогоплательщик.

-

Причины, по которым налогоплательщик считает указанный факт, вывод или нарушение необоснованным (неподтвержденным).

-

Ссылки на нормы права, подтверждающие доводы налогоплательщика.

В резолютивной части нужно подвести итог, указать сумму доначислений,с которыми не согласен налогоплательщик, а также отразить список прилагаемых к возражению документов.

Рассмотрение материалов проверки

О времени и месте рассмотрения материалов проверки вы должны быть извещены заранее. При этом срок извещения законом точно не определен, но он быть разумным. То есть дать вам возможность подготовить свои возражения на акт. На практике проверяющие вручают уведомление о рассмотрении материалов вместе с актом КНП.

Рассмотрение материалов КНП происходит независимо от того, представил ли налогоплательщик свои возражения по акту или нет. Если вы не явились на рассмотрение, то оно может быть проведено в ваше отсутствие.

Рассмотрение материалов проверки может быть перенесено на другое время, если вы не были уведомлены о нем ранее или ваше присутствие необходимо для ИФНС.

В ходе проведения рассмотрения ведется протокол.

Не рискуйте, используйте лишь законные способы налоговой оптимизации! Узнайте, как работать законно и с выгодой – посетив авторский семинар Евгения Сивкова «Как защитить бизнес в 2023 году», который состоится 29-31 марта в Москве.

Вынесение решения по КНП

По результатам рассмотрения материалов КНП руководитель может вынести одно из следующих решений:

-

О привлечении к ответственности или об отказе в привлечении к ответственности.

Это итоговое решение. Оно выносится, если материалов КНП достаточно для его подготовки. Срок вынесения решения – в течение 10 дней с окончания месячного срока на представление возражений.

-

О проведении дополнительных мероприятий налогового контроля.

Это решение выносится, когда собранных материалов и фактов недостаточно для подготовки мотивированного решения по проверке. Срок проведения таких мероприятий не должен превышать один месяц (2 – при проверке КГН или иностранной организации, состоящей на налоговом учете, в соответствии с пунктом 4.6 статьи 83 НК).

Налогоплательщик имеет право ознакомиться с результатами проведенных допмероприятий и представить свои возражения. Сделать он это может в течение 15 дней с даты получения дополнений к акту КНП.

Направление решения по КНП

Итоговое решение по КНП направляется налогоплательщику в течение 5 рабочих дней с даты его вынесения. Его также можно оспорить:

-

В апелляционном порядке – путем подачи жалобы на решение, не вступившее в силу.

Жалоба подается в вышестоящий налоговый орган – УФНС в течение месяца с даты получения решения.

-

В обычном порядке – путем подачи жалобы на уже вступившее в силу решение.

В этом случае жалоба также подается в УФНС, но уже в обычном, а не апелляционном порядке.

Дальнейшее обжалование решения (если УФНС не отменило его) происходит уже в судебном порядке.

Все организации без исключения проходят камеральную проверку. При отсутствии у проверяющих вопросов такая проверка проходит для предприятия незаметно. Обращают внимание на проведение камеральной проверки только тогда, когда получают уведомление о предоставлении поясняющих сведений, подаче уточненной декларации или необходимости доплаты налога в бюджет. Рассмотрим типичные нарушения, которые выявляются при проведении камеральных проверок.

Ошибка 1. Неуплата подоходного налога с суммы займа, выданного работнику предприятия

Ситуация: организация перечислила работнику заем, однако с данной суммы не был исчислен и уплачен в бюджет подоходный налог. Данное нарушение было выявлено в ходе камеральной проверки.

Источник информации: выписка банка по движению денежных средств по расчетному счету.

Обоснование: согласно п. 2 ст. 220 НК* с доходов в виде займов, кредитов, денежных средств, переданных на хранение, указанных в подп. 1.1 п. 1 ст. 220 НК, исчисление подоходного налога производится налоговыми агентами в порядке, установленном ст. 216 НК. При этом уплата подоходного налога производится налоговым агентом за счет собственных средств не позднее дня, следующего за днем выдачи физлицу займа, кредита, денежных средств, переданных на хранение.

<…>

Содержание страницы

- Что такое камеральная проверка?

- Порядок и сроки проведения камеральной проверки

- Возможные действия налогового органа при проведении камеральной проверки

- Оформление результатов камеральной проверки

Что такое камеральная проверка?

^К началу страницы

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются у налогового органа.

Порядок и сроки проведения камеральной проверки

^К началу страницы

Порядок проведения камеральной проверки установлен статьей 88 НК РФ.

Камеральная проверка начинается после того, как налогоплательщик представил в налоговый орган налоговую декларацию или расчет. Для начала проверки не требуется какого-либо специального решения руководителя налогового органа или разрешения налогоплательщика.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Камеральная проверка проводится в течение 3-х месяцев со дня представления декларации в налоговый орган.

Если в ходе камеральной проверки выявлены ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом налогоплательщику с требованием представить пояснения и/или внести исправления в налоговую декларацию.

В каких случаях направляется требование о представлении пояснений или внесении изменений в декларацию?

Если в ходе камеральной проверки налоговый инспектор выявил ошибки, расхождения или несоответствие сведений, он направляет налогоплательщику требование представить пояснения и/или внести изменения в налоговую декларацию (п. 3 ст. 88 НК РФ).

Порядок представления пояснений

Пояснения к налоговой декларации можно представить в письменном виде лично, почтовым отправлением либо по телекоммуникационным каналам связи с использованием электронной подписи. Пояснения необходимо представить в течение 5 рабочих дней со дня получения требования о представлении пояснений (п. 3 ст. 88 НК РФ).

Порядок внесения изменений в декларацию

В ходе камеральной проверки налоговый орган вправе запросить у налогоплательщика дополнительные сведения или документы в следующих случаях:

- заявлена сумма НДС к возмещению;

- заявлены льготы;

- отчетность представлена по налогам, связанным с использованием природных ресурсов;

- декларация по налогу на прибыль или налогу на доходы физических лиц представлена участником договора инвестиционного товарищества.

Возможные действия налогового органа при проведении камеральной проверки

^К началу страницы

Оформление результатов камеральной проверки

^К началу страницы

Нарушения не выявлены:

- камеральная проверка автоматически завершается. Сообщение налоговым органом налогоплательщику об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено.

Выявлены нарушения:

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

- акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

- налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки;

- в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Налоговый орган обязан уведомить налогоплательщика о времени и месте рассмотрения материалов проверки.

В отдельных случаях руководитель может принять решение о продлении срока рассмотрения материалов проверки (не более одного месяца) и проведении дополнительных мероприятий налогового контроля.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Печать

Электронное декларирование

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред. … 444 445 446 447 448 449 450 451

453 454 455 456 457 458 459 460 … След. → Последняя (469) »

![]()

|

|

|

![]()

![]()

![]()

|

|

|

|||||

|

КАКАЯ БЫ ДУРЬ НЕ ПРИШЛА В ГОЛОВУ, ВСЕГДА НАЙДУТСЯ ЕДИНОМЫШЛЕННИКИ….. |

![]()

|

|

|

|||||

|

КАКАЯ БЫ ДУРЬ НЕ ПРИШЛА В ГОЛОВУ, ВСЕГДА НАЙДУТСЯ ЕДИНОМЫШЛЕННИКИ….. |

![]()

|

|

|

![]()

|

|

|

|||||

|

КАКАЯ БЫ ДУРЬ НЕ ПРИШЛА В ГОЛОВУ, ВСЕГДА НАЙДУТСЯ ЕДИНОМЫШЛЕННИКИ….. |

![]()

|

|

|

![]()

![]()

« Первая ← Пред. … 444 445 446 447 448 449 450 451

453 454 455 456 457 458 459 460 … След. → Последняя (469) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.