Возможные ошибки

Ошибки при расчёте НДФЛ в конфигурациях могут возникнуть из-за того, что в документах на начисление и выплату зарплаты проставлена неправильная дата выплаты дохода.

При создании документов дата проставляется автоматически из настроек программы. Если фактическая дата выплаты другая, её нужно исправить во всех созданных документах либо же создать новый документ с правильной датой.

Разберем пошаговое создание документов на расчёт зарплаты и НДФЛ в облачных версиях 1С:Бухгалтерия и 1С:ЗУП от Scloud.

Расчёт НДФЛ в 1С:Бухгалтерия

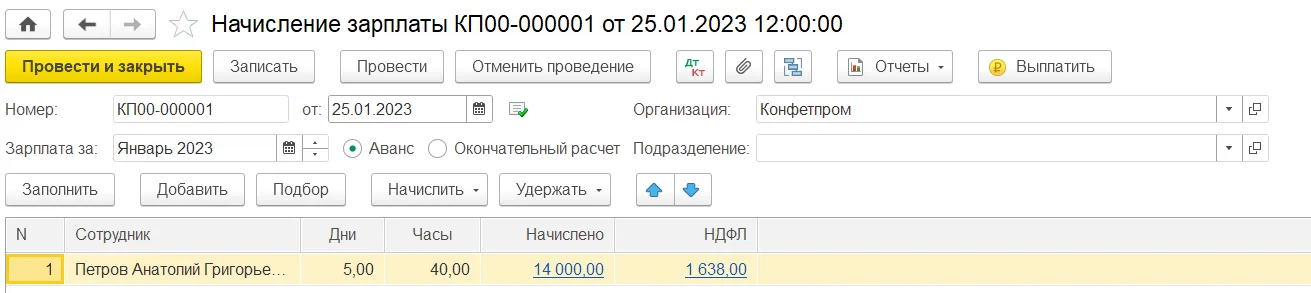

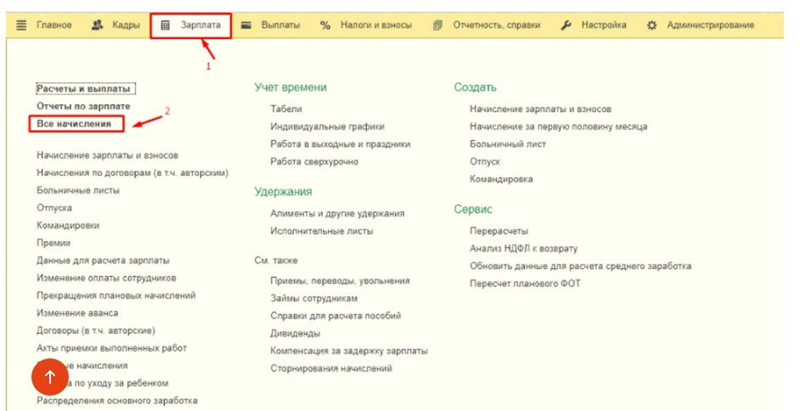

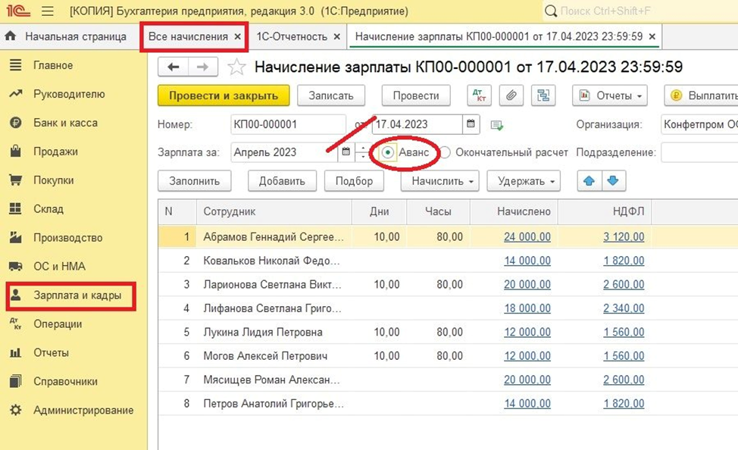

Для расчёта НДФЛ и начисления аванса или зарплаты перейдите в раздел «Зарплата и кадры» → «Все начисления». Создайте документ «Начисление зарплаты», в созданном документе нужно отметить «Аванс» или «Окончательный расчёт».

Снова вопрос по работе в 1С?

Не тратьте время на поиски — закажите консультацию у специалиста Scloud!

После этого важно проверить дату выплаты – программа могла подтянуть неправильную дату из настроек – и изменить её на правильную дату.

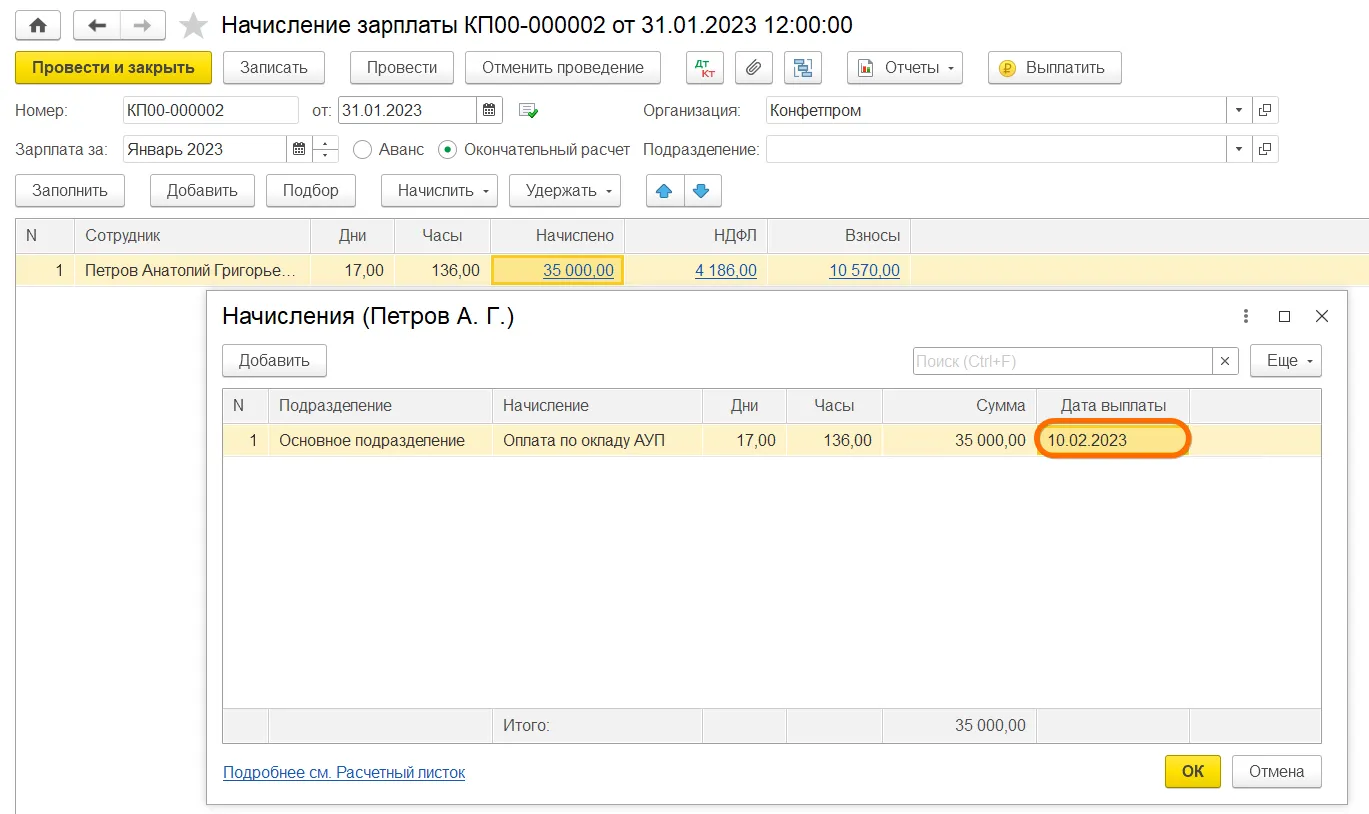

Если вы меняли дату у конкретного сотрудника в уже заполненном документе, нажмите на сумму выплаты сотрудника. При нажатии откроется окно с начислениями: проверьте дату выплаты в окне и измените её на верную, если необходимо.

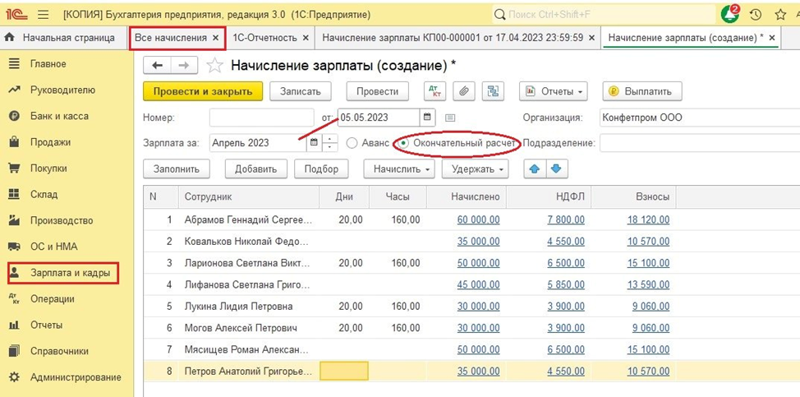

После всех изменений заново заполните документ: обновится сумма выплат и НДФЛ. Проведите и закройте документ.

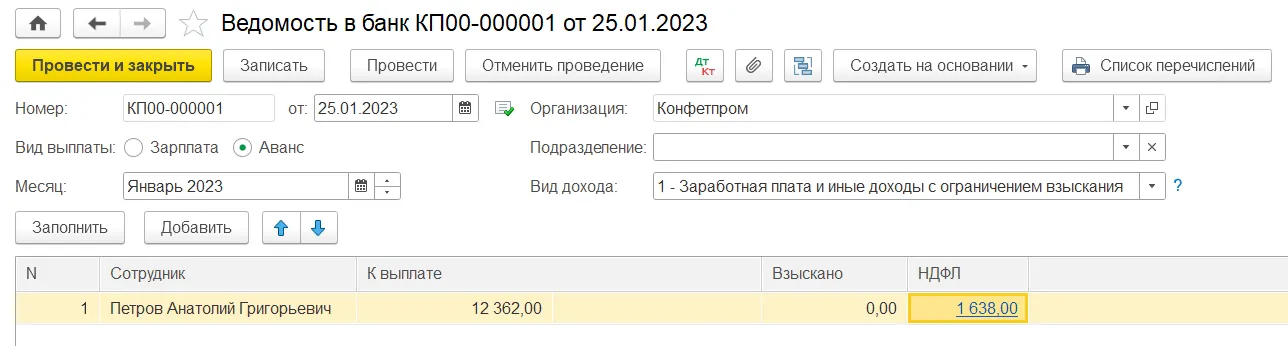

После расчёта нужно создать ведомость на выплату средств. Для этого перейдите в «Зарплата и кадры» → «Зарплата» → «Ведомость в кассу/банк» и создайте ведомость.

Тип ведомости определяется по способу выплаты аванса или зарплаты. В созданном документе выберите «Аванс» или «Зарплата», проверьте дату выплаты и измените дату при необходимости.

Заполните документ: выплаты и НДФЛ должны посчитаться корректно.

Если возникла ошибка в расчётах, проверьте дату в документе «Начисление зарплаты»: дата в ведомости должна совпадать с датой в документе, либо в ведомости должна стоять более поздняя дата. Из-за неправильных дат НДФЛ может рассчитаться некорректно.

Расчёт НДФЛ в 1С:Зарплата и управление персоналом

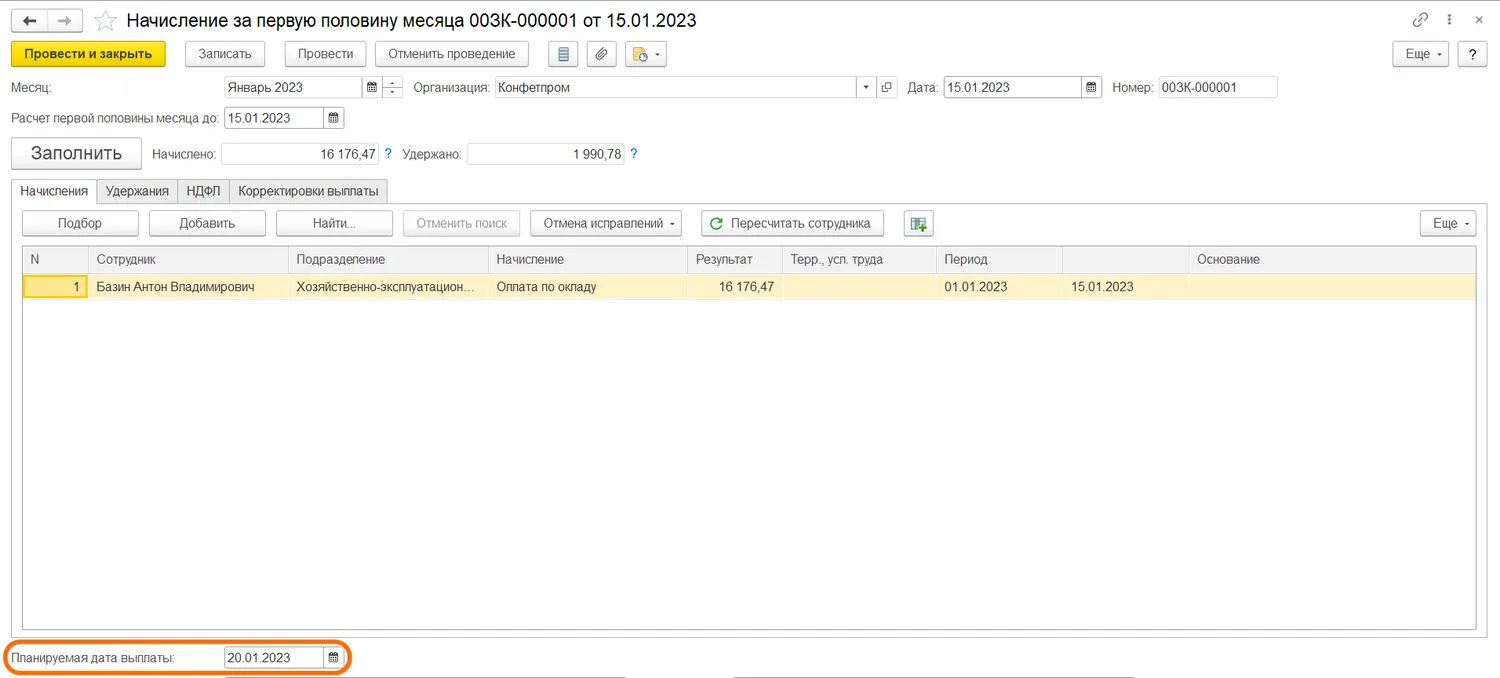

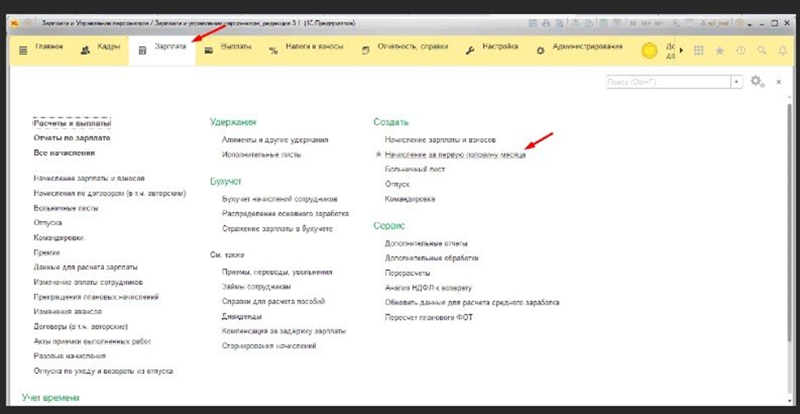

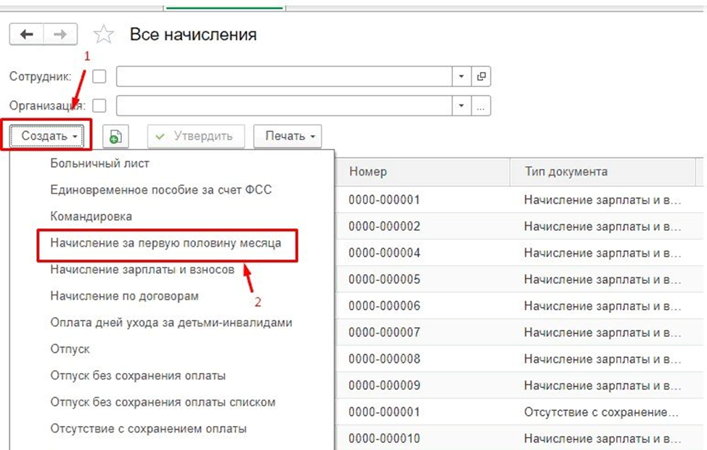

Для расчёта НДФЛ с аванса создайте документ в разделе «Зарплата» – «Начисление за первую половину месяца». Чтобы рассчитать НДФЛ с оставшейся части зарплаты, создайте документ в разделе «Зарплата» – «Начисление зарплаты и взносов».

Заполните документ.

Бесплатная книга по зарплатному учету в 1С!

Получите бесплатную книгу от консультантов Scloud

Направим книгу Вам на почту!

Просто заполните форму ниже:

Проверьте дату выплаты в документе и в начислениях сотрудников. Посмотреть дату выплаты у сотрудника можно в окне «Начисления», которое откроется при нажатии на сумму выплаты в таблице документа.

После проверки заново заполните документ: обновятся суммы выплат и НДФЛ. Для завершения работы с документом проведите и закройте документ.

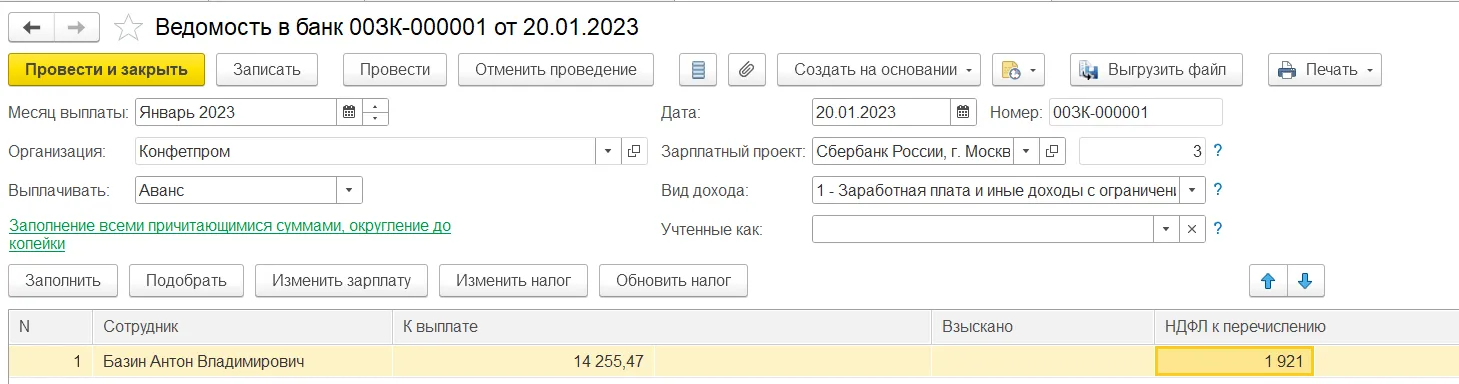

После расчёта также нужно создать ведомость на выплату средств. Перейдите в раздел «Выплаты» → «Ведомость в банк/на счета/в кассу» и создайте нужную ведомость.

Тип ведомости зависит от того, как выплачивается зарплата в организации. В документе в пункте «Выплачивать» нужно выбрать «Аванс» или «Зарплата за месяц», чтобы программа понимала, какую сумму рассчитывать.

После этого проверьте дату выплаты: если дата в документе верная, убедитесь что она совпадает с датой выплаты в документе «Начисление зарплаты», либо в ведомости стоит более поздняя дата. Тогда НДФЛ рассчитается корректно.

Заполните ведомость, проведите и закройте документ.

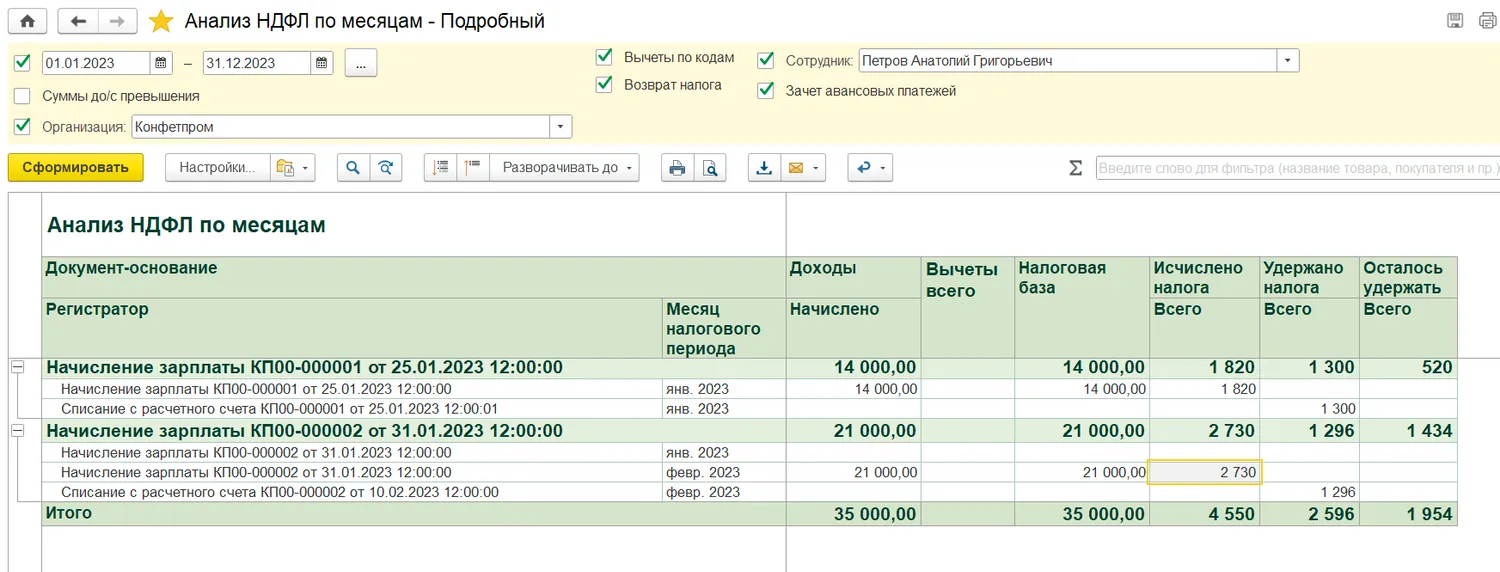

Анализ НДФЛ

Чтобы убедиться, что НДФЛ рассчитан верно, создайте аналитический отчёт в разделе «Налоги и взносы» → «Отчёты по налогам и взносам» → «Анализ НДФЛ по месяцам». В обеих конфигурациях отчёт создается из того же раздела.

Неправильная дата выплаты – распространенная ошибка при расчёте НДФЛ.

Но также бывают и редкие ошибки, которые не решить без анализа базы и исправления учёта НДФЛ. В таком случае можно обратиться к консультантам Scloud – они определят возможные ошибки в расчётах и предложат решение проблемы.

Снова вопрос по работе в 1С?

Не тратьте время на поиски — закажите консультацию у специалиста Scloud!

Реклама: ООО «СервисКлауд», ИНН: 7104516184, erid: LjN8JuPU5

Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях — исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно. Рассмотрим, какие встречаются ошибки в работе бухгалтера и как их исправить.

Какие действия бухгалтера считаются ошибками бухучета

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении первички, естественно, приводят к искажению учетных данных:

- Технические ошибки (опечатки).

- Ошибочное заполнение из-за незнания правил. На сегодня предприятия имеют право разрабатывать большинство форм первички самостоятельно. Но в любом случае документ должен соответствовать требованиям ст. 9 закона № 402-ФЗ «О бухучете» от 06.12.11. Если в нем отсутствует один из необходимых реквизитов (например, дата или подпись ответственного лица), то на основании такого документа нельзя делать бухгалтерские записи. Кроме того, некоторые формы по-прежнему строго регламентированы. В первую очередь это относится к кассовым и банковским документам.

- Отсутствие необходимых документов. Для каждой хозяйственной операции нормативными актами предусмотрен необходимый набор первички, подтверждающий ее совершение. Например, для списания командировочных расходов необходимы приказ о командировке и авансовый отчет. Поэтому если любого из этих документов нет, то соответствующая бухгалтерская запись будет недействительной.

Затем данные первичных документов обрабатываются и заносятся в информационную базу. На этом этапе также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть «не туда». Например, нередко возникают ошибки с распределением затрат на производство между 20, 25 и 26 счетами.

Частые ошибки главных бухгалтеров

Главный бухгалтер координирует учетную работу в целом. Также он обычно отвечает и за составление отчетности. На небольших предприятиях главбух часто ведет и какой-либо сложный участок, например, начисление зарплаты.

Ответственность главного бухгалтера с 2019 года

Поэтому ошибки главного бухгалтера могут быть как учетными, подобными рассмотренным выше, так и организационными:

- Неверное распределение обязанностей между сотрудниками. Разные участки бухучета имеют свою специфику и требуют от исполнителей различных качеств. В каких-то случаях необходимы только внимание и скрупулезность, а в других — нужна и способность решать нестандартные задачи. Поэтому, если распределять работу без учета профессионального опыта специалистов, то в дальнейшем неизбежны проблемы.

- Ошибки при формировании учетной политики. Несмотря на то, что бухучет достаточно жестко регламентирован законом, возможность для выбора вариантов его ведения все равно остается. Выбранные методики по всем разделам учета подлежат отражению в учетной политике. Недостаточно продуманный выбор, например, вариантов списания производственных затрат или начисления амортизации, может привести к серьезным финансовым потерям для организации.

- Использование устаревших отчетных форм. Бухгалтерское и налоговое законодательство часто меняется. Это, естественно, отражается и на формах отчетности. Поэтому главбух должен постоянно отслеживать все изменения и всегда использовать актуальные бланки.

- Неверное заполнение отчетности. Даже если все исходные данные собраны верно, ошибки могут возникнуть уже на этапе составления отчетов. Для каждой бухгалтерской или налоговой формы существуют подробные инструкции, которых необходимо строго придерживаться.

Последствия искажения учета

Ошибки бухгалтерии могут повлечь за собой негативные последствия как для самой компании, так и для должностных лиц:

- Административные штрафы за искажение учета. С виновных в этом случае может быть взыскано до 20 тыс. руб. (ст. 15.11 КоАП РФ). Но если бухгалтер самостоятельно нашел ошибку до утверждения отчетности, то он освобождается от наказания.

- Налоговые санкции. Статья 120 НК РФ предусматривает за искажение учетных данных штраф в сумме от 10 до 30 тыс. руб. Если же ошибки повлекли за собой занижение облагаемой базы, то с налогоплательщика взыщут 20% суммы недоимки, но не менее 40 тыс. руб.

- Санкции за нарушения трудового законодательства. Здесь речь идет в первую очередь о недоплате вознаграждения работникам из-за ошибок в учете. Статья 5.27 КоАП РФ предусматривает за это штрафы в сумме до 20 тыс. руб. для должностных лиц, до 5 тыс. руб. — для ИП и до 50 тыс. руб. — для организаций.

- Потери, связанные с неверным отображением учетной информации. Например, если ошибочно исчислена себестоимость, то компания будет продавать продукцию с убытком, либо по чрезмерно завышенной цене. Искажение расчетов с контрагентами может повлечь за собой нарушения договорных обязательств. В дальнейшем это может привести к штрафным санкциям или даже к разрыву отношений с партнерами.

Нарушения налогового и трудового законодательства в определенных случаях предусматривают и уголовное наказание. Но рассматривать этот вариант сейчас не будем, т.к. статья посвящена ошибкам, а уголовные санкции за экономические преступления применяются при доказанном умысле.

Ответственность бухгалтера за налоговые правонарушения

Исправление ошибок в учете и возможные трудности

Каковы бы ни были причины — в итоге ошибка выражается в искажении данных отчетности. Порядок ее исправления зависит от того, как быстро удалось найти отклонение (ПБУ 22/2010).

|

Период обнаружения ошибки |

Период исправления |

|---|---|

|

до конца отчетного года |

месяц обнаружения |

|

по окончании отчетного года, но до сдачи отчетности |

декабрь отчетного года |

|

после сдачи отчетности |

текущий год |

Самый безобидный случай — когда ошибка обнаружена до закрытия расчетного периода. Обычно это — месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Однако и здесь не все так просто. Во-первых, необходимо проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Важно!

Если бухгалтер допустил ошибку в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной), то ситуация усложняется. Тогда необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы.

В подобных ситуациях обычно уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, бухгалтерам приходится производить дополнительные операции, например, обратную реализацию части отгруженного товара.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Уточненная декларация по НДС

Возможна и ситуация, когда учетные ошибки изначально привели к завышению обязательных платежей. В этом случае новая декларация с уменьшенной суммой неизбежно привлечет внимание проверяющих. Налоговики обязательно проведут «камералку», а возможно — это станет аргументом и для включения компании в план выездных проверок.

Особенно опасны ошибки, допущенные при начислении зарплаты. Здесь работодатель несет потери сразу на нескольких «уровнях»: санкции могут быть применены как по трудовому, так и по налоговому законодательству, кроме того, снижается лояльность сотрудников.

Счетные ошибки при начислении заработной платы

Причем проблемы у компании возникнут не только при занижении, но и при завышении сумм выплат персоналу. Во-первых, в последнем случае занижается база по налогу на прибыль или по УСН. Кроме того, вернуть излишне выплаченные сотрудникам суммы удается далеко не всегда. По закону работодатель имеет на это право только в случае, когда причиной переплаты являются счетная (арифметическая) ошибка (ст. 137 ТК РФ).

Как избежать ошибок в учете

Итак, ошибки бухгалтерской деятельности часто возникают из-за человеческого фактора. И не имеет значения, о ком идет речь — о начинающем специалисте или опытном главбухе — полностью застраховаться от ошибок невозможно.

Но можно существенно снизить их вероятность и смягчить возможные последствия. Учет в 1C-WiseAdvice значительно снижает риски по сравнению с традиционной бухгалтерией:

- Каждый участок ведет сотрудник, специализирующийся в этой области. Все специалисты проходят отбор и регулярно повышают свою квалификацию.

- Сложные моменты и изменения законодательства отслеживают специальные сотрудники.

- Все учетные операции проходят многоуровневую систему контроля, включающую автоматизированную проверку.

- И даже если ошибка все-таки появится — договор предусматривает ее полное покрытие за счет средств нашей компании.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

В 2023 году изменения в законодательных актах коснулись практически всех объектов налогового учета. По НДФЛ также были пересмотрены сроки сдачи, ставки и отчетные формы. Специалисты фирмы «1С» заблаговременно подготовили конфигурации к нововведениям 2023 года, и пользователям программных решений 1С не составит труда разобраться с новыми правилами и успешно применять их в работе. Предлагаемый в статье разбор основных ошибок поможет бухгалтерам быстрее сориентироваться в нововведениях.

Сроки уплаты, расчеты и удержания НДФЛ

Теперь уплата всех налогов осуществляется на единый налоговый счет с общим сроком оплаты — до 28 числа каждого месяца. Для НДФЛ также изменен период начисления — в январе с 1-го по 22-е, последующие месяцы — с 23-го числа прошедшего месяца по 22-е число текущего, а в конце года — до последнего рабочего дня декабря.

Принципиально новое правило для НДФЛ: удерживать подоходный налог теперь необходимо с каждой выплаты, то есть в день аванса и в день зарплаты. Также нужно удерживать налог на доходы работников с любых других выплат, например листков нетрудоспособности или отпускных. Ранее с аванса по заработной плате НДФЛ не рассчитывался и не платился, а подоходный оплачивался со всех выплат в совокупности в конце месяца.

В программах 1С, которые поддерживают кадровый учет и начисление заработной платы, внесены изменения во все документы и отчетные формы в соответствии с новыми положениями в законодательстве. Разработан комплекс помощников по переходу и формированию сальдо на соответствующих счетах.

Формирование ведомостей на аванс и зарплату в 1С:ЗУП 8.3 и 1С:Бухгалтерия

Движения по счетам учета зарплаты обычно начинаются с начисления выплат, и для более корректного восприятия новшеств напомним порядок действий. Начисляется аванс и с него удерживается НДФЛ документом «Зарплата за первую половину месяца».

В ЗУП 8.3 этот документ можно создать либо через подпункт «Зарплата» — «Создать»

либо через подпункт «Зарплата» — «Все начисления».

При необходимости в форме можно уточнить количество дней, за которые выдается аванс, так как автоматически указано 15 дней. При расчете налога документ сам поддерживает исчисление суммы НДФЛ с аванса, никаких дополнительных настроек делать не надо.

В 1С:Бухгалтерия 8.3 аванс или окончательную выплату можно сформировать: «Главное» — «Зарплата и кадры» — «Все начисления».

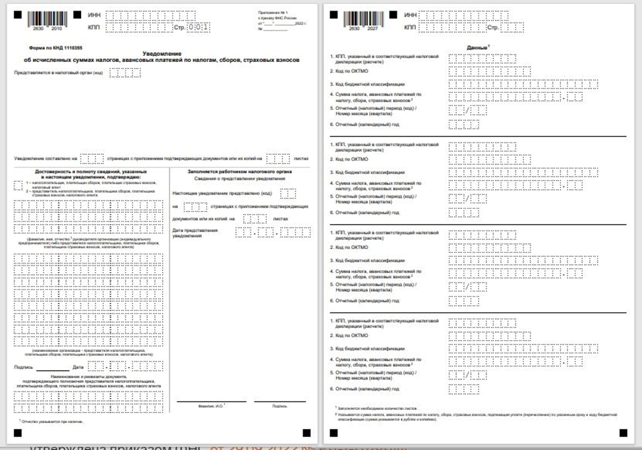

Уведомления по НДФЛ: зачем и когда их нужно подавать

С 1 января 2023 года налоги оплачиваются единым платежом на единый счет в налоговой (ЕНС). Для того чтобы налоговая могла правильно разнести поступающие денежные средства по НДФЛ, налогоплательщику нужно ежемесячно до 25-го числа отправлять в ИФНС уведомление о начисленном за месяц налоге на доходы сотрудников. Если выплата зарплаты производится до 23-го числа включительно (крайний срок месячного периода удержаний), то уведомление должно быть предоставлено в текущем месяце. Если же день выплаты — с 24-го по 31-е, то срок подачи уведомления — 25-е число следующего месяца, в данных по зарплате и другим доходам следующего месяца.

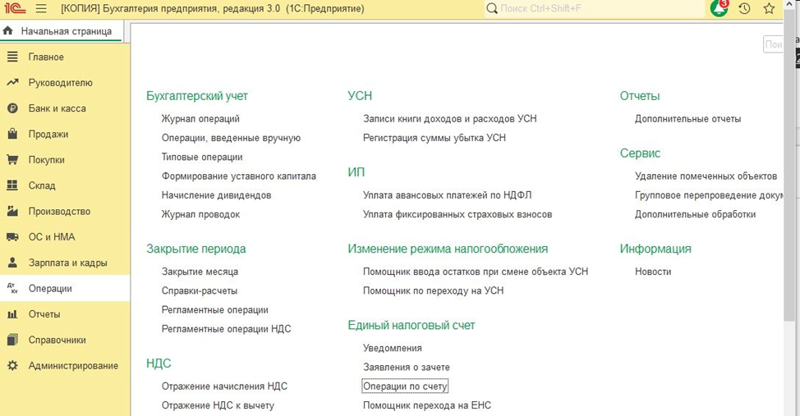

Если в программе необходимо отразить другие случаи учета по ЕНС, например штрафные санкции или любые действия, не требующие отправки уведомления, то использовать следует операцию по ЕНС («Главное» — «Операции» — «Единый налоговый счет» — «Операции по счету»).

Подготовка уведомлений в конфигурации ЗУП 8.3

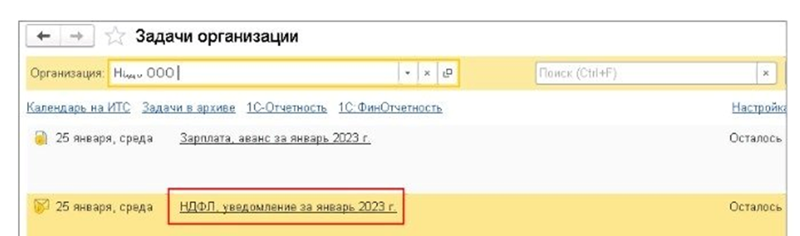

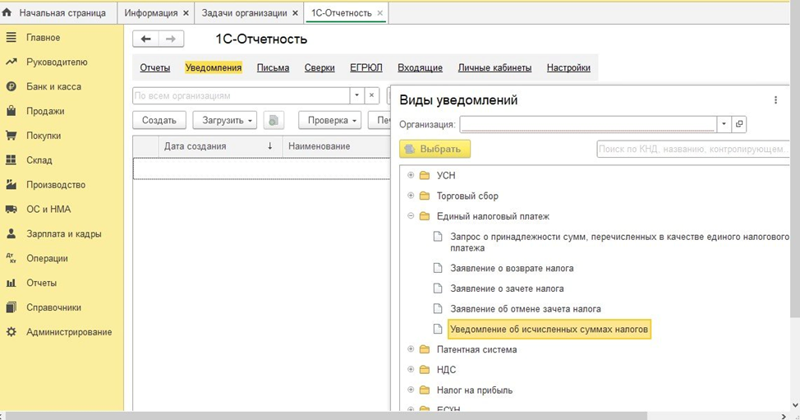

Чтобы бухгалтеру допускать меньше ошибок, нужно уяснить важное новшество: создаются уведомления только по удержанному НДФЛ, который теперь всегда рассчитывается при фактической выдаче дохода сотруднику. После получения ведомостей выплат можно создать уведомление об исчисленных суммах налога: в главном списке выбираем «Задачи организации» — «НДФЛ, уведомление».

В перечне самих задач по НДФЛ указаны аванс и зарплата одной строкой, потому что на авансы и другие промежуточные выплаты до 22-го числа текущего месяца формируется одно общее уведомление. В открывшемся перечне событий находим «Сформировать» или «Уплата»:

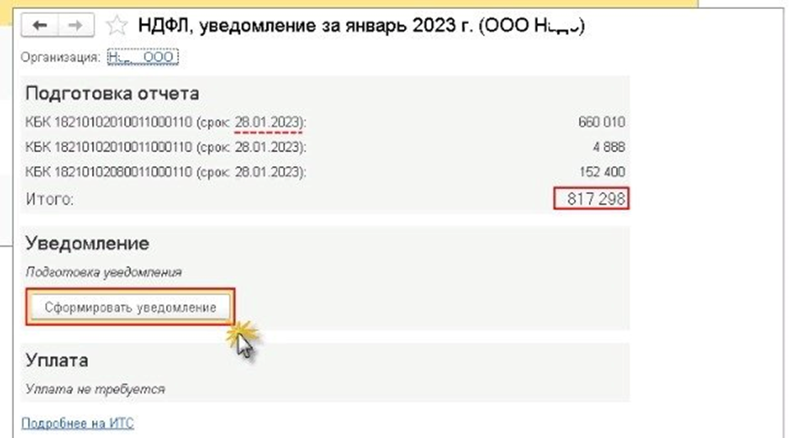

Обратите внимание, что данные из табличной части разбиты по соответствующим видам КБК, в зависимости от вида начисления. Например, выплаты по обособленному подразделению, премия, налог по ставке 15 % и др. По указанным кодам в ИФНС сделают разноску из общей суммы средств, перечисленных ЕНП на ЕНС.

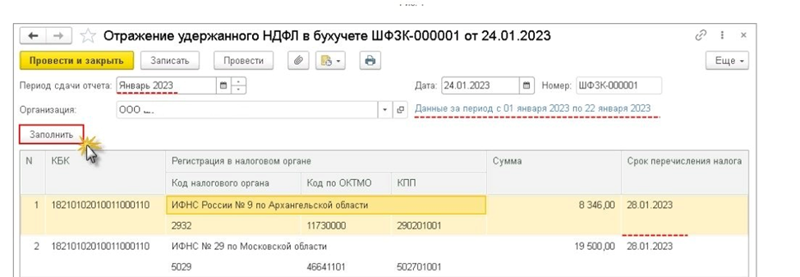

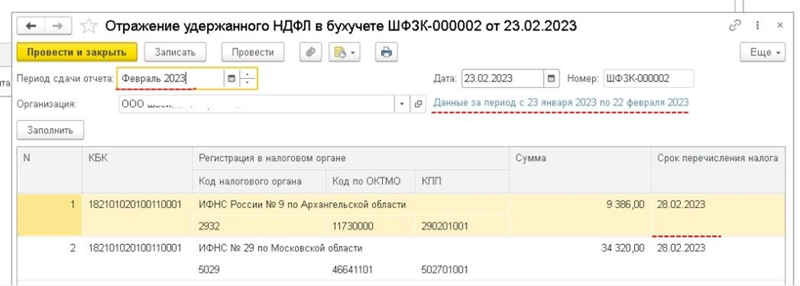

Чтобы избежать лишних ошибок, для проверки правильности отражения данных в регистрах налогового учета формируем «Зарплата» — «Отражение удержанного НДФЛ», получаем контрольный документ, в котором будет указан его период.

Важно не ошибаться в удержаниях: за январь указан период с 1-го по 22-е число, так как это месяц-исключение, потому что за остальные месяцы (кроме декабря) период будет всегда с 230-го числа прошлого месяца по 22-е текущего. Декабрь будет учтен полностью в периоде с 23.11 по 31.12.

Подготовка уведомлений конфигурации Бухгалтерия 8.3

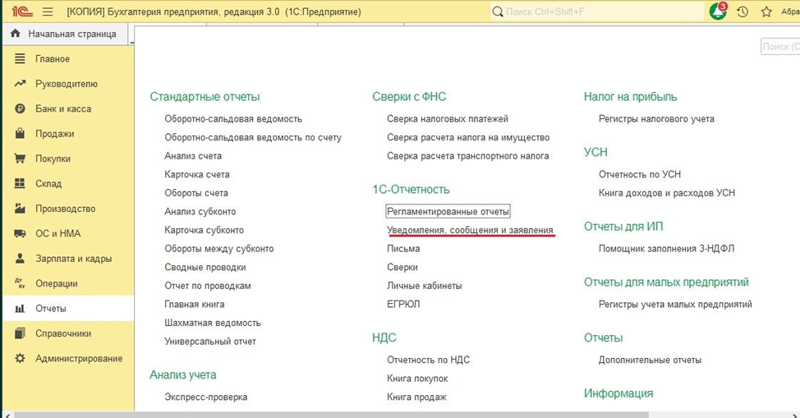

Подготавливаются так же, как в ЗУП 8.3, то есть через «Главное» — «Задачи организации» — «1С-Отчетность» — «Уведомления»

или через «Отчеты» — «1С-Отчетность».

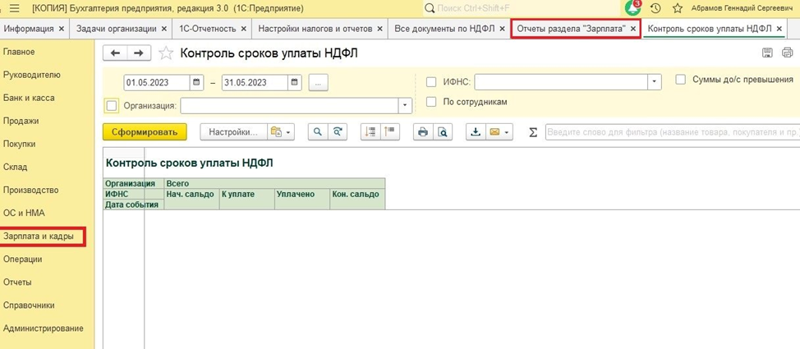

В разделе «Зарплата и кадры» — «Отчеты по зарплате» — «Контроль сроков уплаты НДФЛ» можно проверить, как программа разнесла регистры, заполняющиеся по командам «Сформировать уведомление» и «Уплата» на указанную дату.

Если необходимо сформировать операцию по ЕНС, то следует выбрать пункт «Главное меню» — «Операции» — «Единый налоговый счет» — «Операция по счету».

Печатная форма уведомления

Общий вид уведомления имеет стандартную форму, где на титульном листе указываются дата, необходимые реквизиты налогоплательщика, принимающего налогового органа и параметры начисленного налога. Также в форме одного уведомления можно отчитаться сразу о нескольких налогах в отдельных налоговых блоках (лист 2 «Данные»).

Отправить сформированное уведомление удобнее всего через сервис 1С-Отчетность, который через интернет настраивается на связь с ИФНС. Это позволяет более оперативно предоставлять отчеты и проверять результаты зачисления ЕНП.

Все прежние варианты предоставления отчетности также остались допустимы, например по почте на бумажном носителе.

Особенность заполнения формы по обособленному подразделению в том, что по нему налог уплачивается по месту его регистрации. Поэтому КПП головной организации указывается на титульном листе, а КПП ее подразделения — в разделе «Данные» по конкретному налогу.

Главные ошибки в работе с уведомлениями по НДФЛ

- Не нужно подавать уведомление по НДФЛ и при выплате аванса, и при выдаче зарплаты, поскольку в уведомлении на нужную отчетную дату всегда будет указана общая сумма НДФЛ за период удержания, то есть по 23-е число.

- Нельзя предоставлять уведомление до выдачи зарплаты, поскольку уведомлять ИФНС необходимо только по удержанному НДФЛ.

- Перечислять суммы начисленного НДФЛ можно и до их срока уплаты в бюджет, так как средства на ЕНС аккумулируются по всем налогам и засчитываются налоговой по предоставленным уведомлениям или декларации. Такой способ уплаты налога стал возможен благодаря отмене п. 9 ст. 226 НК РФ, и с 1 января 2023 года полностью снят запрет на оплату НДФЛ из средств налогового агента.

Другие ошибки в уведомлениях, выявленные по итогам I квартала 2023 года

- Отчетный период указан неправильно. Например, если указан третий месяц квартала. Уведомления предоставляются только в случае обязательной оплаты НДФЛ, так как за первый и второй месяцы квартала налог необходимо уплатить, а срок декларации по НДФЛ еще не наступил. Такие уведомления будут возвращены налоговой с отметкой о невозможности периода исполнения обязательства.

- Неправильно указаны коды бюджетной классификации (КБК) или ОКТМО. Если ОКТМО имеет неактуальное значение, он при обработке в ИФНС заменится на родительский код. Если из налоговой поступило сообщение о невозможности приема кода, то нужно подать новое уведомление с правильными реквизитами.

- Отчетный период, проставленный в уведомлении, совпадает с периодом декларации. На такое уведомление из налоговой поступит сообщение о совпадении периодов.

В случае отправки ошибочного уведомления по НДФЛ

- Если ошибка в сумме начисленного НДФЛ, необходимо в новом уведомлении сумму указать правильную, все же остальные реквизиты не менять.

- Если ошибка в других данных, то первую строку расшифровки налога надо указать с нулевой суммой, но добавить строку (налоговый блок) с правильными данными. В одной форме уведомления можно указать данные сразу по нескольким налогам.

Изменения в ставках НДФЛ

Основное изменение, которое вызывает много вопросов, — это применение повышенной ставки 15 % вместо 13 %. До 1 января 2023 года прогрессивная ставка применялась к доходу, превышающему 5 млн руб., но база считалась отдельно по каждому виду доходов. С 1 января 2023 года налоговой базой признается консолидированный доход налогоплательщика, то есть удерживается 650 тыс. руб. (13 % от суммы 5 млн руб.) + 15 % от суммы свыше 5 млн руб. совокупного дохода.

Это изменение больше касается самого налогоплательщика, нежели налогового агента, так как только по итогам года ИФНС высчитает общий доход и в случае превышения предельной суммы предъявит НДФЛ налогоплательщику к доплате. Однако к таким требованиям желательно быть подготовленными.

Ошибки, возникающие при учете вычетов в расчете НДФЛ

1. В связи с изменениями в определении периода выплаты дохода сотруднику в 2023 году изменился и порядок применения стандартных вычетов. Теперь, когда зарплата за предыдущий месяц фактически выдается в текущем месяце, при расчете стандартный вычет должен применяться и за текущий месяц, и за месяц начисления зарплаты. Такая же ситуация, то есть применения двойного вычета по НДФЛ, повторяется:

- при приеме сотрудника на работу в середине месяца;

- при возникновении права на стандартный вычет, например при рождении ребенка.

2. Хотя размеры стандартных вычетов в 2023 году не изменились, бухгалтеры, занося в программе 1С виды стандартных вычетов, часто ошибаются в очередности детей. Независимо от того, достиг ли старший ребенок предельного для вычета возраста (18 лет или 24 года), последующие дети будут оставаться вторым, третьим и т. д., и у родителей сохраняется право на суммы стандартных вычетов на них: 1 400 руб. на второго ребенка, 3 000 руб. на третьего и последующих.

Также не меняется очередность детей в случае смерти ребенка: его братья и сестры считаются в прежнем порядке.

Предельный доход, при котором применяется стандартный вычет на детей, не изменился и составляет 350 тыс. руб.

3. Повысился возраст ребенка с 18 до 24 лет, родителям или усыновителям которого предоставляется налоговый вычет в сумме расходов на физкультурно-оздоровительные мероприятия. Хотя ошибок по этому изменению пока не выявлено, всем заинтересованным в применении этого вычета лицам нужно вовремя оформить все необходимые справки. В программе 1С эти изменения учтены.

Отчет по форме 6-НДФЛ

Нововведения коснулись также отчетов по НДФЛ, направляемых в налоговую.

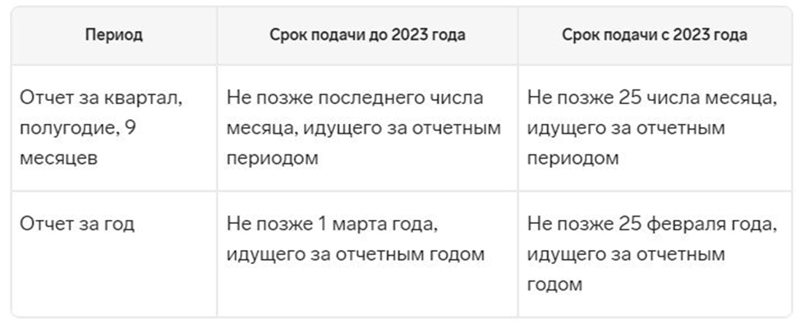

В таблице приведены данные об изменениях сроков представления формы 6-НДФЛ.

Приведем примеры основных ошибок, которые были допущены налогоплательщиками в заполнении формы 6-НДФЛ за первый квартал 2023.

1. В строках 021–023 во многих отчетах не были учтены суммы НДФЛ, удержанные с выплат за декабрь 2022 года. Если бы все выплаты сотрудникам были совершены до конца 2022 года, тогда НДФЛ по ним не нужно было учитывать в отчете за первый квартал. В противном случае, если в январе были выплачены доходы 2022 года, НДФЛ по ним должен был отразиться в строке 021.

2. За март 2023 года были отражены суммы НДФЛ, удержанные за период с начала года и до 31 марта. По новым правилам расчетный период заканчивается 23-м числом месяца. То есть суммы, выплаченные после 23 марта, нужно учитывать до 25-го числа следующего месяца, а значит, отразятся они только в отчете за второй квартал.

3. Многие налогоплательщики неправильно указали и отчитались по кодам ОКТМО. По подразделениям одной организации, отчитывающимся в разных муниципальных округах, необходимо составлять на одну дату разные формы 6-НДФЛ.

4. В разделе II часто были проставлены выплаты иностранным специалистам не только высокой квалификации, как того требуют новые правила, но и обычным иностранным сотрудникам. Такие ошибки выявлены по строкам 115, 121, 142.

Заключение

Все изменения в учете и отчетности по НДФЛ призваны облегчить работу и налоговых агентов, и налогоплательщиков, и налоговых органов. Отчетность станет более понятной, обобщенной и прозрачной для контроля. Переходный период для бухгалтеров, особенно больших организаций — время переживаний, серьезных умственных и физических нагрузок.

Для преодоления всех трудностей работы по-новому программные решения 1С максимально комфортно организованы для пользователя. Все формы снабжены помощниками или точными указаниями к работе. Прописаны ссылки на параграфы законодательства, требования которого всегда тщательно изучаются и реализуются специалистами 1С в алгоритмах работы. В одной программе можно вести весь цикл финансовых документов — от бухучета до передачи сформированной отчетности в контрольные органы и проверки расчетов в личном кабинете. Для получения бесплатной консультации, свяжитесь с нами в чате справа или по телефону +7 (499) 956-21-70.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

В связи с тем, что с начала 2023 года датой получения дохода стал день получения зарплаты, НДФЛ приходится удерживать как с аванса, так и с оставшейся ее части. Такие изменения сказались на том, что в базе 1С при расчете налога стали возникать ошибки. Поэтому необходимо разобраться в том, как устранить эту проблему.

Какие ошибки могут возникнуть?

Как правило, ошибки связаны с тем, что не совпадают даты фактических расчетов с работниками и формирования документов. В 1С дата проставляется в автоматическом режиме на момент создания документа. Если по факту зарплата выдается в другой день, во всех документах даты необходимо править вручную. Также можно сформировать новый документ с нужной датой. Чтобы было понятно, разберем на примере, как формировать документы на расчет зарплаты и НДФЛ в “1С: Бухгалтерия” и “1С: ЗУП”.

Начисляем НДФЛ в «1С:Бухгалтерия»

Чтобы рассчитать зарплату и аванс, а также начистить НДФЛ, необходимо выполнить следующие действия:

- зайти в блок “Зарплата и кадры”;

- кликнуть по строке “Все начисления”;

- сформировать документ “Начисление зарплаты”;

- выбрать из меню “Аванс” либо “Окончательный расчет”.

На этом этапе важно обратить внимание на дату выплаты, которая подтянулась автоматически. В случае необходимости достаточно просто ее поменять. Иногда бухгалтеры меняют дату выплаты по определенному работнику в уже сформированном документе. В этом случае, чтобы удостовериться в правильности даты, достаточно кликнуть по сумме, которая будет выплачиваться работнику. На экране отобразятся начисления. Здесь можно поменять дату выплаты.

После того как все даты будут исправлены, документ придется заполнить вновь. В результате сумма начисленного заработка и НДФЛ пересчитаются. Далее документ проводится и закрывается щелчком по соответствующей кнопке. Для выплаты зарплаты необходима ведомость. Она создается после завершения всех расчетов и проверки дат. Для формования документа выполняются следующие действия: в блоке “Зарплата и кадры”, подразделе “Зарплата” следует кликнуть по строке “Ведомость в кассу/банк”, после чего и формируется ведомость.

В созданном документе достаточно указать тип выплаты «Аванс» или «Зарплата» и проверить даты. Если необходимо, их можно исправить. После заполнения документа зарплата и налог пересчитаются. Если обнаружится ошибка в расчетах, это говорит о том, что в ведомости и в документе “Начисление зарплаты” указаны неправильные даты. А это чревато некорректным начислением НДФЛ. Чтобы исправить ситуацию, достаточно зайти в соответствующий документ и сверить день его формирования с датой, которая указана в ведомости. Они должны совпадать, также ведомость может датироваться одним из последующих дней.

Начисляем НДФЛ в «1С:ЗУП»

Методика расчета зарплатного в данном решении определяется видом выплат для сотрудников:

- если налог начисляется на аванс, то в блоке “Зарплата” создается форма “Начисление за первую половину месяца”;

- для расчета налога на остальную часть заработка в блоке “Зарплата” формируется форма “Начисление зарплаты и взносов”.

Далее пользователю можно приступать к заполнению формы. При этом он должен датироваться тем же числом, каким проводились начисления по работникам. Увидеть даты можно, кликнув по сумме заработка сотрудника. После сверки и корректировки дат можно приступать к заполнению документа. В результате будет проведен перерасчет заработка и налога. На этом работа с формой закончена. Остается его провести и завершить.

На следующем этапе формируются ведомости на выдачу зарплаты. Сделать это можно в блоке “Выплаты”, подразделе “Ведомость в банк/на счета/в кассу”. Дальнейший порядок действий зависит от вида расчетов с сотрудниками:

- для выдачи аванса в строке “Выплачивать” указывается “Аванс”;

- для перечисления остальной части заработка — “Зарплата за месяц”.

Здесь важно также сверить даты: они должны быть одинаковыми в этом документе и в форме “Начисление зарплаты”. Также ведомость может датироваться более поздним днем. В каждом из случаев НДФЛ начисляется правильно. После заполнения и проведения ведомости, работу с ней можно завершить.

Проверка НДФЛ

Конфигурации позволяют проанализировать правильность начисленного налога. Для этого достаточно сформировать аналитический отчет. Такая опция в блоке “Налоги и взносы”. После перехода в подраздел “Отчеты по налогам и взносам” следует кликнуть по строке “Анализ НДФЛ по месяцам”. На экране отобразится запрашиваемый отчет.

Ряд пользователей столкнулись с тем, что при начислении зарплаты за июнь 2023 года отличаются данные, учтенные на счете 70, и суммы к выплате и НДФЛ, отраженные в ведомости. Некоторые пользователи отмечают это расхождение начиная с января. С чем связано такое поведение программы и как в «1С:Бухгалтерии 8» (ред. 3.0) устранить расхождение данных в ведомости на выплату зарплаты и исчисленным НДФЛ?

Расхождение данных в сумме к выплате и исчисленного НДФЛ вызвано ошибкой БЗКБ 60008207 (зарегистрирована 21.06.2023).

Указанная ошибка приводит к некорректному отражению в учете НДФЛ при начислении аванса (при проведении финального расчета зарплаты НДФЛ с аванса отражается в учете повторно).

22.06.2023 для оперативного устранения ошибки БЗКБ 60008207 было выпущено исправление (патч). Патч предназначен для версий 3.0.138 и 3.0.139 и подразумевает необходимость перепроведения документов начисления аванса и зарплаты. Если ошибка проявляется:

- только в июне — необходимо пересчитать НДФЛ и перепровести июнь,

- с начала года — нужно перепровести с января.

Как в «1С:Бухгалтерии 8» (ред. 3.0) загрузить патчи для оперативного исправления ошибок в программе?