Бухгалтерская справка об исправлении ошибки — правила ее оформления должен знать каждый бухгалтер, поскольку ситуации, требующие исправления, возникают в учете часто. Рассмотрим, как ее составить, в нашей статье.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Если вы выявили ошибку при расчете налога на прибыль, например, не учли какие-то расходы и переплатили налог, то для ее исправления также необходимо оформить бухгалтерскую справку. Получите пробный бесплатный доступ к «КонсультантПлюс». и переходите к образцу оформления документа.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2023)».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они так же, как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе «1С». при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа «1С»), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте, вы можете скачать его по ссылке ниже:

Скачать образец справки

А что делать, если в текущем периоде выявили ошибки прошлых лет? Получите бесплатный пробный доступ к системе «КонсультантПлюс» и изучите как исправить такие ошибки на примерах с проводками.

Итоги

Бухгалтерская справка — первичный учетный документ, приобретающий особое значение в ситуациях, когда необходимо исправление допущенных учетных ошибок. Для большинства налогоплательщиков строго установленной формы такой справки нет, но тем не менее при ее оформлении требуется соблюдение определенных правил.

Ни один учетный специалист не застрахован от ошибок и других «косяков». В этом случае на помощь приходит бухгалтерская справка об ошибке. Рассмотрим, когда ее составляют и для каких целей.

Понятие

Любая бухгалтерская справка об исправлении ошибки не просто констатирует ее наличие, но и одновременно вносит коррективы в учет. А именно:

- доначисляет определенную сумму;

- сторнирует сумму.

Также см. «Двойная запись в бухучете: значение и примеры».

Виды

Имейте в виду: обязательного или рекомендованного образца бухгалтерской справки об ошибке в действующем законодательстве нет. Поэтому желательно иметь свой бланк в рамках учетной политики предприятия. Правда, разработать стандартную форму на все случаи – не так просто. Дело в том, что ошибки могут быть самых разных видов – технические, счетные и др. Их правовое пояснение будет отличаться как по содержанию, так и объему.

На практике, бухгалтерскую справку об ошибке чаще всего формируют в следующих ситуациях:

- занижена база по страховым взносам;

- неправильный расчет социального пособия (по болезни, материнству и др.);

- по налогу на прибыль (например, выпавшие доходы/расходы);

- при расчете оплаты труда, и др.

Структура

Обратите внимание, что любой образец бухгалтерской справки об исправлении ошибки должен включать:

- причину возникновения недочета;

- все варианты суммы, которая влияет на бухучет, а также корректировочные проводки;

- даты: допущения ошибки, ее выявления и внесения исправлений.

В конце бухгалтерской справки об ошибке ее составитель ставит свою подпись. А потом снизу к ней примыкает автограф главного бухгалтера. После этого данный документ служит основанием для коррекции в учете.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Подтверждение исправлений: образец

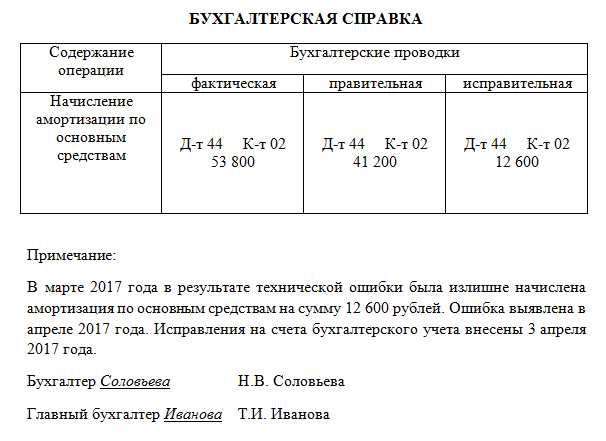

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки:

Дт 44 Кт 02 – 12 600.

В данном случае образец бухгалтерской справки об ошибке выглядит примерно так:

Также см. «Самые распространенные бухгалтерские нарушения».

Каким ошибкам приоритет

Имейте в виду, что приоритет нужно отдавать таким бухгалтерской справке об исправлении ошибки, которая носит существенный характер. В законе даже есть ее определение: она сама по себе или вместе с иными ошибками за один и тот же отчетный период может повлиять на экономические решения лиц, которым предназначена бухгалтерская отчетность предприятия. В первую очередь, речь идет о владельцах бизнеса, участниках и акционерах.

Причем существенность ошибки фирма устанавливает самостоятельно. Основные критерии:

- величина;

- характер статей отчетности.

На это указано в пункте 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Если же понадобилось оформить бухгалтерскую справку об ошибке в налоговой базе, то руководствуйтесь п. 1 ст. 54 НК РФ. Принцип такой: «косяки» прошлых периодов пересчитывают за период совершения ошибки. Если таковой установить невозможно, то перерасчет базы и налога делают за период обнаружения ошибки либо иного искажения.

Также см. «Образец и назначение бухгалтерской справки-расчета».

Добавить в «Нужное»

Образец бухгалтерской справки по исправлению ошибок

Неправильное отражение или неотражение фактов хозяйственной деятельности в бухгалтерском учете или бухгалтерской отчетности организации именуется ошибкой (п. 2 ПБУ 22/2010). Ошибки могут возникнуть, в частности, в результате:

- неправильного применения законодательства или учетной политики организации;

- неточностей в вычислениях;

- неправильной классификации или оценки фактов хозяйственной деятельности;

- неправильного использования информации, которая имелась у организации на дату подписания бухгалтерской отчетности;

- недобросовестных действий должностных лиц организации.

Выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010). При этом исправлять нужно как существенные, так и несущественные ошибки.

Исправление учетных ошибок обычно производится путем составления бухгалтерской справки.

Как составить справку по исправлению бухгалтерских ошибок

Законодательство не содержит обязательных требований к форме и содержанию справок по исправлению бухгалтерских ошибок. В то же время, поскольку справка является основанием для отражения фактов хозяйственной деятельности или корректировки ранее отраженных фактов, такая справка по сути – первичный учетный документ. Кроме того, на основании бухгалтерской справки вносятся изменения и в налоговый учет (ст. 313 НК РФ). Поэтому необходимо обеспечить наличие в бухгалтерской справке следующих реквизитов первички (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа (например, «бухгалтерская справка-расчет»);

- дата составления справки;

- наименование организации, составившей справку;

- содержание факта хозяйственной жизни (причина ошибки и порядок ее исправления);

- величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, ответственного за оформление справки, его Ф.И.О. и подпись.

Приведем пример бухгалтерской справки, которой можно оформить исправление ошибок в бухгалтерском учете организации.

Порядок исправления бухгалтерских ошибок регламентируется ПБУ 22/2010.

Если ошибка выражается исключительно в неверном представлении данных в отчетности, а в бухгалтерском учете ошибок нет, факт исправления уже подписанной отчетности целесообразно также документально зафиксировать. Факт того, что произведено исправление ошибок при составлении бухгалтерской отчетности, можно оформить, например, служебной запиской главного бухгалтера. Первичный документ здесь уже не нужен, ведь изменения в бухгалтерский или налоговый учет вноситься не будут.

Исправление ошибок в бухгалтерских документах

Если бухгалтерская ошибка возникла в результате принятия к учету ошибочного первичного документа, то учетная ошибка исправляется после того, как будет откорректирован соответствующий документ.

Наиболее распространенный метод исправления ошибок в бухгалтерских документах следующий (ч. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- неправильный показатель перечеркивается;

- указывается верный показатель;

- ставится дата исправления;

- приводятся фамилии, инициалы и подписи лиц, которые ранее составили исправляемый документ и сейчас вносят в него изменения.

Необходимо помнить, что, например, банковские и кассовые документы таким образом не исправляют (п. 16 Приказа Минфина от 29.07.1998 № 34н). Ошибку из них исключают путем подготовки новых, корректных документов.

- Главная

- Правовые ресурсы

- Подборки материалов

- Бухгалтерская справка исправление ошибки

Бухгалтерская справка исправление ошибки

Подборка наиболее важных документов по запросу Бухгалтерская справка исправление ошибки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

Еще

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Ошибки в учете:

- Бухгалтерская ошибка это

- Исправление несущественных ошибок

- Исправление ошибок прошлых лет в бухгалтерском учете

- Исправление ошибок прошлых лет в бюджетном учете

- Исправление реализации

- Показать все

Формы документов

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Бухгалтерская справка об обнаружении и исправлении ошибки, допущенной при расчете налога на прибыль (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2023)

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Бухгалтерская справка об обнаружении и исправлении ошибки в амортизационных начислениях по основным средствам (образец заполнения)

(«Главная книга», 2019, N 13)

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Годовой отчет — 2022»

(под ред. В.И. Мещерякова)

(«Агентство бухгалтерской информации», 2022)— документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет. Это могут быть бухгалтерские справки, расчетно-платежные ведомости с исправлениями ошибки, платежные документы, подтверждающие переплату налога за период.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Особенности исправления ошибок прошлых лет в КУДиР

(Сурков А.А.)

(«Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2022, N 6)Книга ведется в бумажном виде. В данном случае для исправления ошибки необходимо перечеркнуть неверное значение показателя, отраженное в КУДиР, и вписать правильное значение. Рядом с корректировкой можете сделать надпись «Исправлено верно». Исправление обязательно подтверждают подписью руководителя организации (ИП) и печатью (при ее наличии) (п. 1.6 Порядка). Рядом с исправлением имеет смысл указать реквизиты бухгалтерской справки, на основании которой производилась корректировка показателей.

Если вследствие неприменения нормативных правовых актов по бухгалтерскому учету организацией допущено неправильное отражение (неотражение) фактов хозяйственной жизни в бухгалтерском учете и бухгалтерской отчетности, то это является ошибкой, которая подлежит исправлению в порядке, установленном Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.10 г. N 63н (пп. 2, 4 ПБУ 22/2010).

Существенность ошибки в бухгалтерском учете

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые принимаются ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать:

следует ли покупать ценные бумаги, выпущенные организацией (сможет ли она получать прибыль, из которой будут распределяться дивиденды, погасит ли свой вексель); поручать ли ей исполнение заказов, давать ли в аренду имущество, предоставлять ли кредиты (сможет ли организация исполнять свои договорные обязательства).

Таким образом, существенными ошибками являются значительные искажения показателей отчетности, из-за которых пользователь может сделать неверный вывод о способности организации приносить прибыль и своевременно исполнять обязательства.

Конкретные критерии существенности в ПБУ 22/2010 не установлены. Поэтому существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010). При этом следует учитывать, что показатель может считаться существенным, если его нераскрытие влияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности.

Является ли показатель существенным, зависит от его оценки, характера, конкретных обстоятельств возникновения.

Таким образом, при формировании бухгалтерской отчетности существенность показателя определяется совокупностью качественных и количественных факторов.

Определенный организацией критерий существенности ошибки необходимо отразить в учетной политике для целей ведения бухгалтерского учета.

Уровень существенности в процентах от значения строки отчетности

Как правило, уровень существенности устанавливается в процентах от значения строки отчетности. Например, можно признавать существенными ошибки, искажающие значение любой строки отчетности на 5% или более.

Пример 1

Организация ошибочно списала в расходы стоимость непроданного товара на сумму 100 руб. Такая же ошибка допущена и в налоговом учете. Согласно учетной политике существенными считаются ошибки, искажающие значение любой строки отчетности на 5% и более. Соответствующий расчет представлен в таблице.

Определение уровня существенности ошибки

Наименование строки отчетности

Значение строки до выявления ошибки, руб.

Значение строки после исправления ошибки, руб.

Искажение значения строки отчетности в процентах

1210 «Запасы»

50 000

50 100

0,2 (50 100 руб. – 50 000 руб.) / 50 100 руб.) x 100%)

2120 «Себестоимость продаж»

20 000

19 900

0,5 (20 000 руб. – 19 900 руб.) / 19 900 руб.) x 100%)

2200 «Прибыль (убыток) от продаж»

5 000

5 100

1,96 (5 100 руб. — 5 000 руб.) / 5100 руб.) x 100%)

2300 «Прибыль (убыток) до налогообложения»

1 000

1 100

9,09 (1 100 руб. — 1 000 руб.) / 1100 руб.) x 100%)

2410 «Текущий налог на прибыль»

200

220

9,09 (220 руб. — 200 руб.) / 220 руб.) x 100%)

2400 «Чистая прибыль (убыток)»

800

880

9,09 (880 руб. — 800 руб.) / 880 руб.) x 100%)

Процент искажения значения строк 2300, 2410 и 2400 отчета о финансовых результатах составил 9,09%, т. е. больше 5%. Ошибка является существенной.

Уровень существенности исходя из среднего значения показателей отчетности

Уровень существенности можно рассчитать и в твердой сумме, например, исходя из среднего значения показателей отчетности. В этом случае значение уровня существенности пересчитывается ежегодно.

Пример 2

В соответствии с учетной политикой уровень существенности ошибки рассчитывается как 5% от среднего значения пяти показателей отчетности за отчетный год, в котором допущена ошибка. Значения этих показателей за 2016 г. составили:

1. Баланс:

по строке 1150 «Основные средства» — 5 млн руб.; по строке 1230 «Дебиторская задолженность» — 3 млн руб.; по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» — 2 млн руб.;

2. Отчет о финансовых результатах:

по строке 2110 «Выручка» — 24 млн руб.; по строке 2400 «Чистая прибыль (убыток)» — 1 млн руб.

Итого: 35 млн руб. (5 млн руб. + 3 млн руб. + 2 млн руб. + 24 млн руб. + 1 млн руб.).

Уровень существенности для ошибки, допущенной в отчетности за 2015 г., составляет 350 тыс. руб. (35 млн руб. / 5×5%).

Ошибки в пределах 350 тыс. руб. считаются несущественными, а превышающие 350 тыс. руб., — существенными.

Исправление существенных ошибок

Порядок исправления существенной ошибки зависит от периода, когда она была выявлена, — до утверждения отчетности участниками организации или после (раздел II ПБУ 22/2010).

Исправление ошибки оформляется бухгалтерской справкой, в которой надо указать:

когда и какая именно ошибка допущена; на какие строки отчетности повлияла ошибка, в какой сумме и почему признана существенной; когда ошибка выявлена; какими бухгалтерскими записями исправлена ошибка; какие строки отчетности скорректированы, в том числе ретроспективно.

Ошибки, допущенные в отчетном году и выявленные до подписания отчетности руководителем организации

В бухгалтерском учете любые ошибки (как существенные, так и несущественные), допущенные в отчетном году и выявленные до подписания отчетности руководителем организации, исправляются следующим образом:

если ошибка обнаружена до 31 декабря отчетного года — записями на дату выявления ошибки, т. е. в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010); если она выявлена 31 декабря отчетного года или позже — записями на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Следовательно, все ошибки текущего отчетного периода, выявленные до даты подписания руководителем организации годовой бухгалтерской отчетности за этот год, учитываются при составлении текущей отчетности этого года.

Имеется несколько способов исправления данных бухгалтерского учета.

Исправления можно вносить обратными записями, методом «красное сторно» или путем доначисления каких-либо сумм, которые не были ранее учтены.

Для исправления ошибки следует:

- составить бухгалтерскую справку, в которой указать, когда и какая ошибка допущена, когда она выявлена, какими записями исправлена;

- сторнировать неправильные записи;

- сделать правильные записи.

Пример 3

В декабре 2016 г. была выявлена следующая существенная ошибка: за период с января по ноябрь 2016 г. по основному средству не была начислена амортизация в размере 100 000 руб.

В этом случае в декабре 2016 г. — месяце обнаружения ошибки — производится доначисление сумм амортизации, что отражается в бухгалтерском учете записями по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (п. 5 ПБУ 22/2010, Инструкция по применению Плана счетов).

Пример 4

Организация в марте 2016 г. начислила налог на имущество за I квартал 2016 г. в неверной сумме — 60 000 руб. вместо 40 000 руб. Эта ошибка выявлена в феврале 2017 г. до подписания отчетности за 2016 г.

Для исправления ошибки на 31.12.16 г. сделаны следующие записи:

СТОРНО Дебет 26 — Кредит 68 — 60000 руб. — сторнирована вся сумма неправильно начисленного налога на имущество за I квартал 2016 г. Дебет 26 — Кредит 68 — 40000 руб. — начислен налог на имущество за I квартал 2016 г.

Ошибки, выявленные по окончании отчетного года после подписания отчетности

Если ошибка выявлена уже после подписания отчетности, то порядок исправления этой ошибки зависит от даты ее выявления.

Ошибка предшествующего отчетного года выявлена после даты подписания бухгалтерской отчетности за этот год, но до даты представления отчетности ее пользователям

Согласно п. 7 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т. п., исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в которой выявленная существенная ошибка исправлена (пересмотренная бухгалтерская отчетность).

Тот факт, что пользователям представляется откорректированный экземпляр, может быть отражен на титульном листе, для чего предусмотрена графа «Номер корректировки». Например, если отчетность исправляется в первый раз, то в этой графе указывают «1».

Пример 5

Премии рабочим производственного цеха в 2016 г. были начислены в правильной сумме, но при этом была сделана неправильная запись — Дебет 26 «Общехозяйственные расходы», Кредит 70 «Расчеты с персоналом по оплате труда», хотя следовало записать: Дебет 20 «Основное производство», Кредит 70. В результате сумма премий неправильно отражена в отчете о финансовых результатах за 2016 г. (вместо строки 2120 «Себестоимость продаж» указана по строке 2220 «Управленческие расходы»).

Ошибка выявлена в марте 2017 г. после передачи отчетности участникам организации на утверждение. Для исправления ошибки на 31.12.16 г. сделаны следующие записи:

СТОРНО Дебет 26 — Кредит 70 — сторнирована неправильная запись по начислению премий; Дебет 20 — Кредит 70 — произведена правильная запись по начислению премий.

В исправленном варианте отчета о финансовых результатах, подписанном руководителем и представленном участникам организации, суммы премий отражены по строке 2120 «Себестоимость продаж».

Ошибка предшествующего отчетного года выявлена после представления отчетности ее пользователям, но до даты ее утверждения собственниками

В соответствии с п. 8 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т. п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке (например, на общем собрании акционеров), также исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности.

Пересмотренная бухгалтерская отчетность направляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

Ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год

На основании п. 9 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде, при этом корреспондирующим счетом в записях является счет 84 «Нераспределенная прибыль (непокрытый убыток);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Согласно п. 10 ПБУ 22/2010 в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Как установлено в п. 11 ПБУ 22/2010, если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов (обычно три года).

Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен (п.12 ПБУ 22/2010).

Отметим, что невозможно определить влияние существенной ошибки на предшествующий отчетный период, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п. 13 ПБУ 22/2010).

Упрощенная процедура исправления ошибок

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъекты малого предпринимательства), могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном п. 14 ПБУ 22/2010 для несущественных ошибок, без ретроспективного пересчета, а именно записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода на счете 91 «Прочие доходы и расходы».

Пример 6

В январе 2017 г. после реформации баланса, подписания и представления пользователям бухгалтерской отчетности обнаружена ошибка, допущенная в сентябре 2016 г. Бухгалтерская отчетность еще не утверждена собственниками организации. В результате ошибки занижена сумма расходов по аренде офиса. Цена ошибки — 500 000 руб. Кроме того, не был отражен НДС с арендной платы в размере 90 000 руб.

Данная ошибка признана существенной.

В бухгалтерском учете на 31 декабря 2016 г. произведены исправительные записи:

Дебет 26 «Общехозяйственные расходы», Кредит 60 «Расчеты с поставщиками и подрядчиками» — 500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 г.; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит 60 — 90 000 руб. — отражен «входной» НДС по арендной плате за сентябрь 2016 г.; Дебет 68 «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит 19 — 90 000 руб. — принят к вычету из бюджета НДС по арендной плате за сентябрь 2016 г.; Дебет 90 «Продажи», субсчет «Себестоимость продаж», Кредит 26 — 500 000 руб. — списана сумма ранее не учтенной арендной платы за сентябрь 2016 г.; Дебет 90, субсчет «Прибыль/убыток от продаж», Кредит 90, субсчет «Себестоимость продаж» — 500 000 руб. — закрыт субсчет «Себестоимость продаж» счета 90; Дебет 99 «Прибыль и убытки», Кредит 90, субсчет «Прибыль/убыток от продаж» — 500 000 руб. — закрыт субсчет «Прибыль/убыток от продаж»; Дебет 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит 99 — 500 000 руб. — скорректирована сумма чистой прибыли.

В Отчете о финансовых результатах за 2016 г. значение по строке 2120 «Себестоимость продаж» необходимо увеличить на 500 000 руб. и изменить другие показатели данного отчета, например, по строкам 2100 «Валовая прибыль (убыток)», 2220 «Прибыль (убыток) от продаж» и т. д.

Пример 7

Воспользуемся условиями предыдущего примера. При этом предположим, что ошибка выявлена в июне 2017 г. после подписания, представления и утверждения отчетности.

В этом случае в июне 2017 г. ошибку надо будет исправить следующим образом:

Дебет 84, Кредит 60 — 500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 г.; Дебет 19, Кредит 60 — 90 000 руб. — отражен «входной» НДС по арендной плате за сентябрь 2016 г.; Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — 90 000 руб. — принят к вычету из бюджета НДС по арендной плате за сентябрь 2016 г.;

В данной ситуации отчетность за 2016 г. не корректируется.

Будет пересчитан (изменен) показатель чистой прибыли за 2017 г. (ретроспективный пересчет) по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса за 2017 г. и по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах за 2017 г.

Информация о существенных ошибках

В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

- характер ошибки;

- сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов (п. 15 ПБУ 22/2010).

Если невозможно определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления (п. 16 ПБУ 22/2010).