Если

матрица

ковариаций

ошибок

не

является

диагональной,

то

говорят

об

ав-

токорреляции

ошибок.

Обычно

при

этом

предполагают,

что

наблюдения

однород-

ны

по

дисперсии,

и

их

последовательность

имеет

определенный

смысл

и

жестко

фиксирована.

Как

правило,

такая

ситуация

имеет

место,

если

наблюдения

про-

водятся

в

последовательные

моменты

времени.

В

этом

случае

можно

говорить

о

зависимостях

ошибок

по

наблюдениям,

отстоящим

друг

от

друга

на

1,

2,

3

и

т.д.

момента

времени.

Обычно

рассматривается

частный

случай

автокорреляции,

когда

коэффициенты

ковариации

ошибок

зависят

только

от

расстояния

во

времени

меж-

ду

наблюдениями;

тогда

возникает

матрица

ковариаций,

в

которой

все

элементы

каждой

диагонали

(не

только

главной)

одинаковы1.

Поскольку

действие

причин,

обуславливающих

возникновение

ошибок,

доста-

точно

устойчиво

во

времени,

автокорреляции

ошибок,

как

правило,

положительны.

Это

ведет

к

тому,

что

значения

остаточной

дисперсии,

полученные

по

стандартным

(«штатным»)

формулам,

оказываются

ниже

их

действительных

значений.

Что,

как

отмечалось

и

в

предыдущем

пункте,

чревато

ошибочными

выводами

о

качестве

получаемых

моделей.

Это

утверждение

иллюстрируется

рисунком

8.4

(n

=

1).

На

этом

рисунке:

a

—

линия

истинной

регрессии.

Если

в

первый

момент

времени

истинная

ошибка

отрицательна,

то

в

силу

положительной

автокорреляции

ошибок

все

облако

наблю-

дений

сместится

вниз,

и

линия

оцененной

регрессии

займет

положение

b.

Если

в

первый

момент

времени

истинная

ошибка

положительна,

то

по

тем

же

причи-

нам

линия

оцененной

регрессии

сместится

вверх

и

займет

положение

c.

Поскольку

![]()

1

В

теории

временных

рядов

это

называется

слабой

стационарностью.

x c

a

b

время

Рис.

8.4

266 Глава

8.

Нарушение

гипотез

основной

линейной

модели

ошибки

случайны

и

в

первый

момент

времени

они

примерно

с

равной

вероятно-

стью

могут

оказаться

положительными

или

отрицательными,

то

становится

ясно,

насколько

увеличивается

разброс

оценок

регрессии

вокруг

истинных

по

сравнению

с

ситуацией

без

(положительной)

автокорреляции

ошибок.

Типичный

случай

автокорреляции

ошибок,

рассматриваемый

в

классической

эконометрии,

—

это

линейная

авторегрессия

ошибок

первого

порядка

AR(1):

εi

=

ρεi−1

+

ηi,

где

η

—

остатки,

удовлетворяющие

обычным

гипотезам;

ρ

—

коэффициент

авторегрессии

первого

порядка.

Коэффициент

ρ

вляется

также

коэффициентом

автокорреляции

(первого

по-

рядка).

Действительно,

по

определению,

коэффициент

авторегрессии

равен

(как

МНК-

оценка):

cov(εi

,

εi−1)

ρ

= var(ε

,

i−1)

но,

в

силу

гомоскедастичности,

var(εi−1)

=

,var(εi)var(εi−1)

и,

следовательно,![]()

ρ,

также

по

определению,

является

коэффициентом

автокорреляции.

Если

ρ

=

0,

то

εi

=

ηi

и

получаем

«штатную»

ситуацию.

Таким

образом,

проверку

того,

что

автокорреляция

отсутствует,

можно

проводить

как

проверку

нулевой

гипотезы

H0:

ρ

=

0

для

процесса

авторегрессии

1-го

порядка

в

ошибках.

Для

проверки

этой

гипотезы

можно

использовать

критерий

Дарбина—

Уотсона

или

DW—критерий.

Проверяется

нулевая

гипотеза

о

том,

что

автокорре-

ляция

ошибок

первого

порядка

отсутствует.

(При

автокорреляции

второго

и

более

высоких

порядков

его

мощность

может

быть

мала,

и

применение

данного

критерия

становится

ненадежным.)

Пусть

была

оценена

модель

регрессии

и

найдены

остатки

ei,

i

=

1,

.

.

.

,

N

.

Значение

статистики

Дарбина—Уотсона

(отношения

фон

Неймана),

или

DW-ста-

тистики,

рассчитывается

следующим

образом:

N

2

(ei

−

ei−1)

dc

=

i=2![]()

N

e

2

i

. (8.3)

i=1

Оно

лежит

в

интервале

от

0

до

4,

в

случае

отсутствия

автокорреляции

ошибок

приблизительно

равно

2,

при

положительной

автокорреляции

смещается

в

мень-

8.3.

Автокорреляция

ошибок 267

0 2

dL dU

4-dU

4

4-dL

Рис.

8.5

шую

сторону,

при

отрицательной

—

в

большую

сторону.

Эти

факты

подтвержда-

ются

тем,

что

при

больших

N

справедливо

следующее

соотношение:

dc

≈

2(1

−

r), (8.4)

где

r

—

оценка

коэффициента

авторегрессии.

Минимального

значения

величина

dc

достигает,

если

коэффициент

авторегрессии

равен

+1.

В

этом

случае

ei

=

e,

i

=

1,

.

.

.

,

N

,

и

dc

=

0.

Если

коэффициент

авторегрессии

равен

−1

и

ei

=

(−1)ie,

i

=

1,

.

.

.

,

N

,

то

величина

dc

достигает

значения

4

N

−

1![]()

N

(можно

достичь

и

более

высокого

значения

подбором

остатков),

которое

с

ростом

N

стремится

к

4.

Формула

(8.4)

следует

непосредственно

из

(8.3)

после

элементарных

преобразований:

N N

e

2

i

ei−1ei

N

e

2

i−1

dc

=

i=2

−

2

i=2 +

i=2 ,

N

e

2

i

i=1

N

e

2

i

i=1

N

e

2

i

i=1

поскольку

первое

и

третье

слагаемые

при

больших

N

близки

к

единице,

а

второе

слагаемое

является

оценкой

коэффициента

автокорреляции

(умноженной

на

−2).

Известно

распределение

величины

d,

если

ρ

=

0

(это

распределение

близко

к

нормальному),

но

параметры

этого

распределения

зависят

не

только

от

N

и

n,

как

для

t—

и

F

-статистик

при

нулевых

гипотезах.

Положение

«колокола»

функции

плотности

распределения

этой

величины

зависит

от

характера

Z

.

Тем

не

менее,

Дарбин

и

Уотсон

показали,

что

это

положение

имеет

две

крайние

позиции

(рис.

8.5).

Поэтому

существует

по

два

значения

для

каждого

(двустороннего)

квантиля,

соответствующего

определенным

N

и

n:

его

нижняя

dL

и

верхняя

dU

границы.

Нулевая

гипотеза

H0:

ρ

=

0

принимается,

если

dU

™

dc

™

4

−

dU

;

она

отвергается

в

пользу

гипотезы

о

положительной

автокорреляции,

если

dc

<

dL

,

и

в

пользу

268

Глава

8.

Нарушение

гипотез

основной

линейной

модели

гипотезы

об

отрицательной

автокорреляции,

если

dc

>

4

−

dL

.

Если

dL

™

dc

<

dU

или

4−dU

<

dc

™

4−dL

,

вопрос

остается

открытым

(это

—

зона

неопределенности

DW-критерия).

Пусть

нулевая

гипотеза

отвергнута.

Тогда

необходимо

дать

оценку

матрицы

Ω.

Оценка

r

параметра

авторегрессии

ρ

может

определяться

из

приближенного

равенства,

следующего

из

(8.4):

dc

r

≈

1

−

2

,![]()

или

рассчитываться

непосредственно

из

регрессии

e

на

него

самого

со

сдвигом

на

одно

наблюдение

с

принятием

«круговой»

гипотезы,

которая

заключается

в

том,

что

eN

+1

=

e1.

Оценкой

матрицы

Ω

является

2

1 r r

··· r

N

−1

r 1 r ··· rN

−2

1

r

2

1

−

r2

r 1 ··· r

−

N

3

,

.

..

...

...

.

.

.

..

.

rN

−1 rN

−2 rN

−3 ··· 1

а

матрица

D

преобразований

в

пространстве

наблюдений

равна

√

1

−

r2 0 0 ··· 0

−r 1 0 ··· 0

0 −r 1 ··· 0

.

.

...

.

.

. ..

...

.

.

.

0 0 0 ··· 1

Для

преобразования

в

пространстве

наблюдений,

называемом

в

данном

слу-

чае

авторегрессионным,

используют

обычно

указанную

матрицу

без

1-й

строки,

что

ведет

к

сокращению

количества

наблюдений

на

одно.

В

результате

такого

пре-

образования

из

каждого

наблюдения,

начиная

со

2-го,

вычитается

предыдущее,

умноженное

на

r,

теоретическими

остатками

становятся

η

,

которые,

по

предпо-

ложению,

удовлетворяют

гипотезе

g4.

8.3.

Автокорреляция

ошибок 269

После

этого

преобразования

снова

оцениваются

параметры

регрессии.

Если

новое

значение

DW-статистики

неудовлетворительно,

то

можно

провести

следую-

щее

авторегрессионное

преобразование.

Обобщает

процедуру

последовательных

авторегрессионных

преобразований

метод

Кочрена—Оркатта,

который

заключается

в

следующем.

Для

одновременной

оценки

r,

a

и

b

используется

критерий

ОМНК

(в

обозна-

чениях

исходной

формы

уравнения

регрессии):

1

N

i

− i−1

− i

− i−1 − −

((x rx ) (z rz )a (1 r)b)2

→

min,

N

i=2

где

zi

—

n-вектор-строка

значений

независимых

факторов

в

i-м

наблюдении

(i-строка

матрицы

Z

).

Поскольку

производные

функционала

по

искомым

величинам

нелинейны

от-

носительно

них,

применяется

итеративная

процедура,

на

каждом

шаге

которой

сначала

оцениваются

a

и

b

при

фиксированном

значении

r

предыдущего

шага

(на

первом

шаге

обычно

r

=

0),

а

затем

—

r

при

полученных

значениях

a

и

b.

Процесс,

как

правило,

сходится.

Как

и

в

случае

гетероскедастичности,

можно

не

использовать

модифицированные

методы

оценивания

(тем

более,

что

точный

вид

автокорреляции

может

быть

неиз-

вестен),

а

использовать

обычный

МНК

и

скорректировать

оценку

ковариационной

матрицы

параметров.

Наиболее

часто

используемая

оценка

Ньюи—Уэста

(устой-

чивая

к

гетероскедастичности

и

автокорреляции)

имеет

следующий

вид:

(ZrZ)−1

Q

(ZrZ)−1

,

где

N L N

Q

=

e2

+

λk

eiei

k

(z

zr

+

zi

k

zr),

i

i=1

k=1

i=k+1

− i

i−k −

i

а

λk

—

понижающие

коэффициенты,

которые

Ньюи

и

Уэст

предложили

рассчи-

k .

При

k

>

L

понижающие

коэффициенты

тывать

по

формуле

λk

=

1

−

L

+1

![]()

становятся

равными

нулю,

т.е.

более

дальние

корреляции

не

учитываются

Обоснование

этой

оценки

достаточно

сложно2.

Заметим

только,

что

если

заменить

попарные

произведения

остатков

соответствующими

ковариациями

и

убрать

пони-

жающие

коэффициенты,

то

получится

формула

ковариационной

матрицы

оценок

МНК.

Приведенная

оценка

зависит

от

выбора

параметра

отсечения

L.

В

настоящее

вре-

мя

не

существует

простых

теоретически

обоснованных

методов

для

такого

выбора.

На

практике

можно

ориентироваться

на

грубое

правило

L

=

.

4

T

100

2/9

.

.

![]()

2

Оно

связано

с

оценкой

спектральной

плотности

для

многомерного

временного

ряда.

270 Глава

8.

Нарушение

гипотез

основной

линейной

модели

Соседние файлы в папке Диплом

- #

24.03.201581 б12.~lock.NonParametrics1.pdf#

- #

24.03.201581 б15.~lock.suslov_ibragimov_ekonometrika.pdf#

- #

- #

- #

- #

- #

- #

What Is Autocorrelation?

Autocorrelation is a mathematical representation of the degree of similarity between a given time series and a lagged version of itself over successive time intervals. It’s conceptually similar to the correlation between two different time series, but autocorrelation uses the same time series twice: once in its original form and once lagged one or more time periods.

For example, if it’s rainy today, the data suggests that it’s more likely to rain tomorrow than if it’s clear today. When it comes to investing, a stock might have a strong positive autocorrelation of returns, suggesting that if it’s «up» today, it’s more likely to be up tomorrow, too.

Naturally, autocorrelation can be a useful tool for traders to utilize; particularly for technical analysts.

Key Takeaways

- Autocorrelation represents the degree of similarity between a given time series and a lagged version of itself over successive time intervals.

- Autocorrelation measures the relationship between a variable’s current value and its past values.

- An autocorrelation of +1 represents a perfect positive correlation, while an autocorrelation of -1 represents a perfect negative correlation.

- Technical analysts can use autocorrelation to measure how much influence past prices for a security have on its future price.

Investopedia / Jiaqi Zhou

Understanding Autocorrelation

Autocorrelation can also be referred to as lagged correlation or serial correlation, as it measures the relationship between a variable’s current value and its past values.

As a very simple example, take a look at the five percentage values in the chart below. We are comparing them to the column on the right, which contains the same set of values, just moved up one row.

| Day | % Gain or Loss | Next Day’s % Gain or Loss |

| Monday | 10% | 5% |

| Tuesday | 5% | -2% |

| Wednesday | -2% | -8% |

| Thursday | -8% | -5% |

| Friday | -5% |

When calculating autocorrelation, the result can range from -1 to +1.

An autocorrelation of +1 represents a perfect positive correlation (an increase seen in one time series leads to a proportionate increase in the other time series).

On the other hand, an autocorrelation of -1 represents a perfect negative correlation (an increase seen in one time series results in a proportionate decrease in the other time series).

Autocorrelation measures linear relationships. Even if the autocorrelation is minuscule, there can still be a nonlinear relationship between a time series and a lagged version of itself.

Autocorrelation Tests

The most common method of test autocorrelation is the Durbin-Watson test. Without getting too technical, the Durbin-Watson is a statistic that detects autocorrelation from a regression analysis.

The Durbin-Watson always produces a test number range from 0 to 4. Values closer to 0 indicate a greater degree of positive correlation, values closer to 4 indicate a greater degree of negative autocorrelation, while values closer to the middle suggest less autocorrelation.

Correlation vs. Autocorrelation

Correlation measures the relationship between two variables, whereas autocorrelation measures the relationship of a variable with lagged values of itself.

So why is autocorrelation important in financial markets? Simple. Autocorrelation can be applied to thoroughly analyze historical price movements, which investors can then use to predict future price movements. Specifically, autocorrelation can be used to determine if a momentum trading strategy makes sense.

Autocorrelation in Technical Analysis

Autocorrelation can be useful for technical analysis, That’s because technical analysis is most concerned with the trends of, and relationships between, security prices using charting techniques. This is in contrast with fundamental analysis, which focuses instead on a company’s financial health or management.

Technical analysts can use autocorrelation to figure out how much of an impact past prices for a security have on its future price.

Autocorrelation can help determine if there is a momentum factor at play with a given stock. If a stock with a high positive autocorrelation posts two straight days of big gains, for example, it might be reasonable to expect the stock to rise over the next two days, as well.

Example of Autocorrelation

Let’s assume Rain is looking to determine if a stock’s returns in their portfolio exhibit autocorrelation; that is, the stock’s returns relate to its returns in previous trading sessions.

If the returns exhibit autocorrelation, Rain could characterize it as a momentum stock because past returns seem to influence future returns. Rain runs a regression with the prior trading session’s return as the independent variable and the current return as the dependent variable. They find that returns one day prior have a positive autocorrelation of 0.8.

Since 0.8 is close to +1, past returns seem to be a very good positive predictor of future returns for this particular stock.

Therefore, Rain can adjust their portfolio to take advantage of the autocorrelation, or momentum, by continuing to hold their position or accumulating more shares.

What Is the Difference Between Autocorrelation and Multicollinearity?

Autocorrelation is the degree of correlation of a variable’s values over time. Multicollinearity occurs when independent variables are correlated and one can be predicted from the other. An example of autocorrelation includes measuring the weather for a city on June 1 and the weather for the same city on June 5. Multicollinearity measures the correlation of two independent variables, such as a person’s height and weight.

Why Is Autocorrelation Problematic?

Most statistical tests assume the independence of observations. In other words, the occurrence of one tells nothing about the occurrence of the other. Autocorrelation is problematic for most statistical tests because it refers to the lack of independence between values.

What Is Autocorrelation Used for?

Autocorrelation can be used in many disciplines but is often seen in technical analysis. Technical analysts evaluate securities to identify trends and make predictions about their future performance based on those trends.

The Bottom Line

Autocorrelation is the correlation of a time series and its lagged version over time. Although similar to correlation, autocorrelation uses the same time series twice. Financial analysts and traders use autocorrelation to examine historical price movements and predict future ones. Technical analysts use autocorrelation to determine what or how much of an impact historical prices of a security have on its future price. Although a very useful tool, it is often used with other statistical measures in financial analysis.

Содержание

- Автокорреляция

- Тестирование автокорреляции

- Автокорреляционная функция

- См. также

- Полезное

- Смотреть что такое «Автокорреляция» в других словарях:

- Автокорреляция

- Что такое автокорреляция?

- Ключевые выводы

- Понимание автокорреляции

- Тестирование на автокорреляцию

- Автокорреляция в техническом анализе

- Пример автокорреляции

- АВТОКОРРЕЛЯЦИЯ

- Смотреть что такое «АВТОКОРРЕЛЯЦИЯ» в других словарях:

- Сущность и последствия автокорреляции

- Автокорреляция

- Полезное

- Смотреть что такое «Автокорреляция» в других словарях:

Автокорреляция

Автокорреляция — статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса — со сдвигом по времени.

Данное понятие широко используется в эконометрике. Наличие автокорреляции случайных ошибок регрессионной модели приводит к ухудшению качества МНК-оценок параметров регрессии, а также к завышению тестовых статистик, по которым проверяется качество модели (то есть создается искусственное улучшение качества модели относительно её действительного уровня точности). Поэтому тестирование автокорреляции случайных ошибок является необходимой процедурой построения регрессионной модели.

Коэффициенты автокорреляции также имеют самостоятельное важное значение для моделей временных рядов ARMA.

Тестирование автокорреляции

Чаще всего тестируется наличие в случайных ошибках авторегрессионного процесса первого порядка. Для тестирования нулевой гипотезы, о равенстве коэффициента автокорреляции нулю чаще всего применяют критерий Дарбина-Уотсона. При наличии лаговой зависимой переменной в модели данный критерий неприменим, можно использовать асимптотический h-тест Дарбина. Оба эти теста предназначены для проверки автокорреляции случайных ошибок первого порядка. Для тестирования автокорреляции случайных ошибок большего порядка можно использовать более универсальный асимптотический LM-тест Бройша-Годфри. В данном тесте случайные ошибки не обязательно должны быть нормально распределены. Тест применим также и в авторегрессионных моделях (в отличие от критерия Дарбина-Уотсона).

Для тестирования совместной гипотезы о равенстве нулю всех коэффициентов автокорреляции до некоторого порядка можно использовать Q-тест Бокса — Пирса или Q-тест Льюнга-Бокса

Автокорреляционная функция

Автокорреляционная функция показывает зависимость автокорреляции от величины сдвига во времени. При этом предполагается стационарность временного ряда, означающая в том числе независимость автокорреляций от момента времени. Анализ автокорреляционной функции (вместе с частной автокорреляционной функцией) позволяет проводить идентификацию порядка ARMA-моделей.

См. также

Полезное

Смотреть что такое «Автокорреляция» в других словарях:

автокорреляция — автокорреляция … Орфографический словарь-справочник

АВТОКОРРЕЛЯЦИЯ — (autocorrelation) Измерение зависимости между значением какой либо величины из временного ряда и ее предыдущими или последующими значениями. Автокорреляцией первого порядка называют зависимость между значением данной величины и ее непосредственно … Экономический словарь

автокорреляция — сериальная корреляция Словарь русских синонимов. автокорреляция сущ., кол во синонимов: 1 • корреляция (8) Словарь синонимов ASIS. В.Н. Тришин … Словарь синонимов

Автокорреляция — [autocorrelation, serial correlation] — корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией … Экономико-математический словарь

автокорреляция — – это корреляция (взаимосвязь) между наблюдениями временного ряда и значениями того же ряда, отстоящими на фиксированный интервал времени. При работе с дискретизированными временными рядами проще всего считать, что вычисляется корреляция между… … Словарь социологической статистики

АВТОКОРРЕЛЯЦИЯ — (англ. autocorrelation) способ обработки сигнала, при котором сигнал задерживается и затем задержанный сигнал умножается на первоначальный. Помогает выделить периодические составляющие сигнала. Большой психологический словарь. М.: Прайм ЕВРОЗНАК … Большая психологическая энциклопедия

автокорреляция — Корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией. При анализе временных рядов автокорреляционная … Справочник технического переводчика

автокорреляция — autokoreliacija statusas T sritis fizika atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus. автокорреляция, f pranc. autocorrélation, f … Fizikos terminų žodynas

автокорреляция — autokoreliacija statusas T sritis ekologija ir aplinkotyra apibrėžtis Organizmo ląstelių, audinių, organų, sistemų sandaros ir funkcijų tarpusavio savaiminė priklausomybė. atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus.… … Ekologijos terminų aiškinamasis žodynas

АВТОКОРРЕЛЯЦИЯ — случайного процесса корреляция значений Термин употребляют (наряду с термином корреляционная функция ) в основном при изучении стационарных случайных процессов, для к рых А. зависит лишь от h(но Не от t). А. В. Прохоров … Математическая энциклопедия

Источник

Автокорреляция

Опубликовано 06.06.2021 · Обновлено 06.06.2021

Что такое автокорреляция?

Автокорреляция – это математическое представление степени сходства между заданным временным рядом и запаздывающей версией самого себя в последовательных временных интервалах. Это концептуально похоже на корреляцию между двумя разными временными рядами, но автокорреляция использует один и тот же временной ряд дважды: один раз в исходной форме и один раз с запаздыванием на один или несколько периодов времени.

Например, если сегодня дождь, данные говорят о том, что завтра будет дождь с большей вероятностью, чем если сегодня будет ясно. Когда дело доходит до инвестирования, акция может иметь сильную положительную автокорреляцию доходности, что говорит о том, что если она «растет» сегодня, то с большей вероятностью она вырастет и завтра.

Естественно, автокорреляция может быть полезным инструментом для трейдеров; особенно для технических аналитиков.

Ключевые выводы

Понимание автокорреляции

Автокорреляцию также можно называть корреляцией с задержкой или последовательной корреляцией, поскольку она измеряет взаимосвязь между текущим значением переменной и ее прошлыми значениями.

В качестве очень простого примера взгляните на пять процентных значений в таблице ниже. Мы сравниваем их с столбцом справа, который содержит тот же набор значений, только что перемещенный на одну строку вверх.

Автокорреляция +1 представляет собой идеальную положительную корреляцию (увеличение, наблюдаемое в одном временном ряду, приводит к пропорциональному увеличению в другом временном ряду).

Автокорреляция измеряет линейные отношения. Даже если автокорреляция мала, все равно может существовать нелинейная взаимосвязь между временным рядом и самой лаговой версией.

Тестирование на автокорреляцию

Наиболее распространенным методом тестовой автокорреляции является тест Дарбина-Ватсона. Не вдаваясь в технические подробности, можно сказать, что Durbin-Watson – это статистика, которая обнаруживает автокорреляцию на основе регрессионного анализа.

Метод Дарбина-Ватсона всегда дает диапазон значений теста от 0 до 4. Значения, близкие к 0, указывают на большую степень положительной корреляции, значения, близкие к 4, указывают на большую степень отрицательной автокорреляции, а значения, близкие к среднему, предполагают меньшую автокорреляцию.

Итак, почему автокорреляция важна на финансовых рынках? Простой. Автокорреляция может применяться для тщательного анализа исторических движений цен, которые инвесторы затем могут использовать для прогнозирования будущих движений цен. В частности, автокорреляция может использоваться, чтобы определить, имеет ли смысл стратегия импульсной торговли.

Автокорреляция в техническом анализе

Автокорреляция может быть полезна для технического анализа, потому что технический анализ больше всего касается тенденций и взаимосвязей между ценами на ценные бумаги с использованием методов построения графиков. Это контрастирует с фундаментальным анализом, который вместо этого фокусируется на финансовом состоянии или управлении компанией.

Технические аналитики могут использовать автокорреляцию, чтобы выяснить, насколько прошлые цены на ценные бумаги влияют на их будущую цену.

Автокорреляция может помочь определить, действует ли фактор импульса для данной акции. Если, например, акция с высокой положительной автокорреляцией демонстрирует значительный рост в течение двух дней подряд, было бы разумно ожидать, что она вырастет и в следующие два дня.

Пример автокорреляции

Предположим, Эмма хочет определить, обнаруживает ли доходность акций в ее портфеле автокорреляцию; то есть доходность акций связана с доходностью предыдущих торговых сессий.

Если доходность демонстрирует автокорреляцию, Эмма могла бы охарактеризовать ее как импульсную акцию, потому что прошлые доходности, похоже, влияют на будущую доходность. Эмма выполняет регрессию с доходностью предыдущей торговой сессии в качестве независимой переменной и текущей доходностью в качестве зависимой переменной. Она обнаружила, что доходность за день до этого имеет положительную автокорреляцию 0,8.

Поскольку 0,8 близко к +1, прошлые прибыли кажутся очень хорошим положительным предиктором будущей доходности для этой конкретной акции.

Следовательно, Эмма может скорректировать свой портфель, чтобы воспользоваться преимуществами автокорреляции или импульса, продолжая удерживать свою позицию или накапливая больше акций.

Источник

АВТОКОРРЕЛЯЦИЯ

случайного процесса  — корреляция значений

— корреляция значений  Термин

Термин  употребляют (наряду с термином «корреляционная функция») в основном при изучении стационарных случайных процессов, для к-рых А. зависит лишь от h(но Не от t). А. В. Прохоров.

употребляют (наряду с термином «корреляционная функция») в основном при изучении стационарных случайных процессов, для к-рых А. зависит лишь от h(но Не от t). А. В. Прохоров.

Смотреть что такое «АВТОКОРРЕЛЯЦИЯ» в других словарях:

автокорреляция — автокорреляция … Орфографический словарь-справочник

АВТОКОРРЕЛЯЦИЯ — (autocorrelation) Измерение зависимости между значением какой либо величины из временного ряда и ее предыдущими или последующими значениями. Автокорреляцией первого порядка называют зависимость между значением данной величины и ее непосредственно … Экономический словарь

автокорреляция — сериальная корреляция Словарь русских синонимов. автокорреляция сущ., кол во синонимов: 1 • корреляция (8) Словарь синонимов ASIS. В.Н. Тришин … Словарь синонимов

Автокорреляция — Автокорреляция статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса со сдвигом по времени. Данное понятие широко используется в эконометрике. Наличие… … Википедия

Автокорреляция — [autocorrelation, serial correlation] — корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией … Экономико-математический словарь

автокорреляция — – это корреляция (взаимосвязь) между наблюдениями временного ряда и значениями того же ряда, отстоящими на фиксированный интервал времени. При работе с дискретизированными временными рядами проще всего считать, что вычисляется корреляция между… … Словарь социологической статистики

АВТОКОРРЕЛЯЦИЯ — (англ. autocorrelation) способ обработки сигнала, при котором сигнал задерживается и затем задержанный сигнал умножается на первоначальный. Помогает выделить периодические составляющие сигнала. Большой психологический словарь. М.: Прайм ЕВРОЗНАК … Большая психологическая энциклопедия

автокорреляция — Корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией. При анализе временных рядов автокорреляционная … Справочник технического переводчика

автокорреляция — autokoreliacija statusas T sritis fizika atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus. автокорреляция, f pranc. autocorrélation, f … Fizikos terminų žodynas

автокорреляция — autokoreliacija statusas T sritis ekologija ir aplinkotyra apibrėžtis Organizmo ląstelių, audinių, organų, sistemų sandaros ir funkcijų tarpusavio savaiminė priklausomybė. atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus.… … Ekologijos terminų aiškinamasis žodynas

Источник

Сущность и последствия автокорреляции

![]()

![]()

Автокорреляция – это корреляционная зависимость между текущими значениями некоторой переменной и значениями этой же переменной, сдвинутыми на несколько периодов времени назад. Автокорреляция случайной составляющей e модели – это корреляционная зависимость текущих  и предыдущих

и предыдущих  значений случайной составляющей модели. Величина l называется запаздыванием, сдвигом во времени или лагом.

значений случайной составляющей модели. Величина l называется запаздыванием, сдвигом во времени или лагом.

Автокорреляция случайных возмущений модели нарушает одну из предпосылок регрессионного анализа: условие

Автокорреляция может быть вызвана несколькими причинами, имеющими различную природу. Во-первых, иногда она связана с исходными данными и вызвана наличием ошибок измерения в значениях результирующей переменной. Во-вторых, в ряде случаев причину автокорреляции следует искать в формулировке модели. Модель может не включать фактор, оказывающий существенное воздействие на результат, влияние которого отражается на возмущениях, вследствие чего последние могут оказаться автокоррелированными. Очень часто этим фактором является фактор времени t: автокорреляция обычно встречается при анализе временных рядов.

Постоянная направленность воздействия не включенных в модель переменных является наиболее частой причиной так называемой положительной автокорреляции.

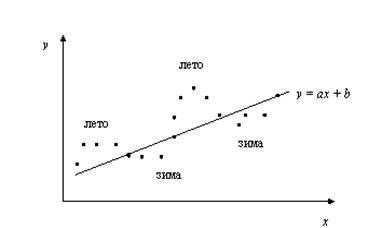

Иллюстрацией положительной автокорреляции может служить следующий пример.

Пример 5.2. Пусть исследуется спрос Y на прохладительные напитки в зависимости от дохода X по ежемесячным и сезонным наблюдениям. Зависимость, отражающая увеличение спроса с ростом дохода, может быть представлена линейной функцией регрессии y = ax + b, изображенной вместе с результатами наблюдений на рис. 5.2.

Рис. 5.2. Положительная автокорреляция

На величину спроса Y оказывают влияние не только доход X (учтенный фактор), но и другие факторы, которые не учтены в модели. Одним из таких факторов является время года.

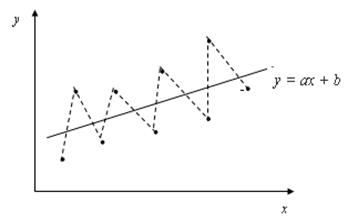

Положительная автокорреляция означает постоянное в одном направлении действие неучтенных факторов на результирующую переменную. Так спрос на прохладительные напитки всегда выше линии регрессии летом (т.е. для летних наблюдений e > 0) и ниже зимой (т.е. для зимних наблюдений e

Рис. 5.3. Отрицательная автокорреляция

Последствия автокорреляции в определенной степени сходны с последствиями гетероскедастичности. Среди них при применении МНК обычно выделяют следующие.

1. МНК-оценки параметров, оставаясь несмещенными и линейными, перестают быть эффективными. Следовательно, они перестают обладать свойствами наилучших линейных несмещенных оценок.

Вследствие вышесказанного все выводы, получаемые на основе соответствующих t— и F— статистик, а также интервальные оценки будут ненадежными. Следовательно, статистические выводы, получаемые при проверке качества оценок (параметров модели и самой модели в целом), могут быть ошибочными и приводить к неверным заключениям по построенной модели.

Источник

Автокорреляция

А. затрудняет применение ряда классических методов анализа временных рядов. В моделях регрессии, описывающих зависимости между случайными значениями взаимосвязанных величин, она снижает эффективность применения метода наименьших квадратов. Поэтому выработаны и применяются специальные статистические приемы для ее выявления (напр. критерий Дарбина — Уотсона) и ее элиминирования (напр., преобразование временного ряда в ряд значений разностей между его соседними членами), а также для модификации самого метода наименьших квадратов.

Полезное

Смотреть что такое «Автокорреляция» в других словарях:

автокорреляция — автокорреляция … Орфографический словарь-справочник

АВТОКОРРЕЛЯЦИЯ — (autocorrelation) Измерение зависимости между значением какой либо величины из временного ряда и ее предыдущими или последующими значениями. Автокорреляцией первого порядка называют зависимость между значением данной величины и ее непосредственно … Экономический словарь

автокорреляция — сериальная корреляция Словарь русских синонимов. автокорреляция сущ., кол во синонимов: 1 • корреляция (8) Словарь синонимов ASIS. В.Н. Тришин … Словарь синонимов

Автокорреляция — Автокорреляция статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса со сдвигом по времени. Данное понятие широко используется в эконометрике. Наличие… … Википедия

автокорреляция — – это корреляция (взаимосвязь) между наблюдениями временного ряда и значениями того же ряда, отстоящими на фиксированный интервал времени. При работе с дискретизированными временными рядами проще всего считать, что вычисляется корреляция между… … Словарь социологической статистики

АВТОКОРРЕЛЯЦИЯ — (англ. autocorrelation) способ обработки сигнала, при котором сигнал задерживается и затем задержанный сигнал умножается на первоначальный. Помогает выделить периодические составляющие сигнала. Большой психологический словарь. М.: Прайм ЕВРОЗНАК … Большая психологическая энциклопедия

автокорреляция — Корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией. При анализе временных рядов автокорреляционная … Справочник технического переводчика

автокорреляция — autokoreliacija statusas T sritis fizika atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus. автокорреляция, f pranc. autocorrélation, f … Fizikos terminų žodynas

автокорреляция — autokoreliacija statusas T sritis ekologija ir aplinkotyra apibrėžtis Organizmo ląstelių, audinių, organų, sistemų sandaros ir funkcijų tarpusavio savaiminė priklausomybė. atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus.… … Ekologijos terminų aiškinamasis žodynas

АВТОКОРРЕЛЯЦИЯ — случайного процесса корреляция значений Термин употребляют (наряду с термином корреляционная функция ) в основном при изучении стационарных случайных процессов, для к рых А. зависит лишь от h(но Не от t). А. В. Прохоров … Математическая энциклопедия

Источник

Очевидно, что несостоятельность оценки (8.20) тем больше, чем сильнее автокорреляция ошибок е. На практике, однако, часто выполняется условие р у. В этом случае предел оценки наименьших квадратов будет близок к истинному значению параметра, хотя и не равен ему. [c.202]

Автокорреляция ошибок в моделях со стохастическими регрессорами [c.212]

При справедливости гипотезы р = 0 распределение статистики h при увеличении объема выборки стремится к нормальному с математическим ожиданием, равным нулю, и дисперсией, равной единице. Таким образом, гипотеза об отсутствии автокорреляции ошибок отвергается, если наблюдаемое значение статистики h окажется больше, чем критическое значение стандартного нормального распределения. [c.214]

Подставляя эти значения в (8.56), получаем Л = 2,64. Так как это значение больше критического /70,о5 = 1,96, определяемого для нормального закона, гипотеза об отсутствии автокорреляции ошибок отвергается, имеет место авторегрессия ошибок первого порядка (еще раз заметим, что для рассматриваемой модели этот вывод был априорно очевиден). [c.214]

В моделях временных рядов неверная спецификация может служить причиной автокорреляции ошибок регрессии. [c.252]

Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций, которые авторы в течение ряда лет читали в Российской экономической школе и Высшей школе экономики. Подробно изучаются линейные регрессионные модели (метод наименьших квадратов, проверка гипотез, гетероскедастичность, автокорреляция ошибок, спецификация модели). Отдельные главы посвящены системам одновременных уравнении, методу максимального правдоподобия в моделях регрессии, моделям с дискретными и ограниченными зависимыми переменными. [c.2]

Итак, предыдущие аргументы показывают, что уравнение с авторегрессионными членами может быть оценено при помощи МНК. Существенными тут являются два условия. 1) Устойчивость. Для уравнения (11.11) это означает /3 < 1, лучше, если значения параметров будут отстоять на некоторое расстояние от границы критической области. 2) Отсутствует автокорреляция ошибок et. [c.269]

Авторегрессионная модель при наличии автокорреляции ошибок [c.270]

Усложним модель (11.11), добавив в нее автокорреляцию ошибок [c.270]

Таким образом, МНК-оценка коэффициентов регрессии оказывается несостоятельной в моделях с авторегрессионными членами и автокорреляцией ошибок. Можно показать, что оценка р, полученная из остатков МНК, также не является состоятельной [c.270]

Из предыдущего следует, что, перед тем как оценивать модель с авторегрессионными членами, необходимо проверить наличие автокорреляции ошибок. [c.271]

Тест па автокорреляцию ошибок [c.271]

Заметим, что полученное уравнение совпадает с моделью геометрических лагов (11.8) и может быть преобразовано к виду (11.9), который является частным случаем модели (11.23), если в последнем положить / з = 0 и ввести автокорреляцию ошибок. [c.274]

Гетероскедастичность и автокорреляция ошибок [c.85]

Оно лежит в интервале от 0 до 4, в случае отсутствия автокорреляции ошибок приблизительно равно 2, при положительной автокорреляции смещается в меньшую сторону, при отрицательной — в большую сторону. [c.29]

Доказать, что в случае автокорреляции ошибок 1-го порядка матрица ковариации ошибок по наблюдениям и матрица авторегрессионного преобразования имеют указанную форму. [c.31]

Отсутствие автокорреляции ошибок, т. е. значения ошибок различных наблюдений независимы друг от друга. [c.13]

Недостатки метода наименьших квадратов (МНК). Использование процедуры оценки, основанной на методе наименьших квадратов, предполагает обязательное удовлетворение целого ряда предпосылок, невыполнение которых может привести к значительным ошибкам 1. Случайные ошибки имеют нулевую среднюю, конечные дисперсии и ковариации 2. Каждое измерение случайной ошибки характеризуется нулевым средним, не зависящим от значений наблюдаемых переменных 3. Дисперсии каждой случайной ошибки одинаковы, их величины независимы от значений наблюдаемых переменных (гомоскедастичность) 4. Отсутствие автокорреляции ошибок, т. е. значения ошибок различных наблюдений независимы друг от друга 5. Нормальность. Случайные ошибки имеют нормальное распределение 6. Значения эндогенной переменной х свободны от ошибок измерения и имеют конечные средние значения и дисперсии. [c.68]

Таким образом, коррелированность регрессоров и ошибок регрессии оказывается значительно более неприятным обстоятельством, чем, например, гетероскедастичность или автокорреляция. Неадекватными оказываются не только результаты тестирования гипотез, но и сами оценочные значения параметров. [c.194]

Обратим внимание на то, что хотя с помощью обратного преобразования Койка устранена коррелированность регрессо-ров с ошибками, но автокорреляция ошибок приобретает сложную структуру, и устранение ее может оказаться практически невозможным. Так что хотя получаемые таким образом оценки оказываются состоятельными, они обладают всеми теми недостатками, о которых подробно говорилось в гл.7. [c.204]

Можно показать, что в этом случае значение статистики Дарбина—Уотсона будет часто попадать в область принятия гипотезы об отсутствии автокорреляции и в том случае, если на самом деле эта гипотеза неверна. Это обстоятельство и делает тест Дарбина—Уотсона неприменимым и обусловливает необходимость других инструментов для обнаружения автокорреляции ошибок регрессии в моделях со стохастическими регрессорами. [c.213]

В модели с распределенными лагами ADL (0,1) (заметим, что все рассматриваемые нами модели относились именно к этому типу) для выявления автокорреляции ошибок можно применять Н-тест Дарбина. Рассмотрим модель [c.213]

Существенно отличающееся от двух значение статистики d Дарбина—Уотсона указывает на то, что имеется положительная автокорреляция ошибок регрессии. Одна из возможностей — попробовать идентифицировать ряд остатков как ряд модели ARMA(p, q). При этом самая простая модель AR(l) оказывается вполне адекватной [c.253]

Как видно, значение статистики d Дарбина— Уотсона очень близко к двум, так что в новой модели проблема автокорреляции ошибок регрессии отсутствует. Отсюда следует, что ее причина была в неверной спецификации модели. Стоит также обратить внимание, что коэффициент регрессии при xt уменьшился вдвое — на товары роскоши, подобные дорогому отдыху, расходы рассредоточиваются по нескольким ближайшим годам. [c.254]

Условие E( t s) = 0, t s указывает на некоррелированность ошибок для разных наблюдений. Это условие часто нарушается в случае, когда наши данные являются временными рядами. В случае, когда это условие не выполняется, говорят об автокорреляции ошибок (serial orrelation). [c.40]

Для простейшего случая автокорреляции ошибок, когда E(etet+i) = р 0, типичный вид данных представлен на рис. 2.За (р>0) и рис. 2.36 (р<0). [c.40]

Переменная ж является экзогенной, yt-i коррелирована с xt i, поэтому xt i можно взять в качестве инструмента для yt-i- Оценка, полученная по методу инструментальных переменных, будет состоятельной. Однако вследствие автокорреляции ошибок оценки дисперсий оценок коэффициентов не будут состоятельными. [c.271]

Если порядок процесса AR(p) заранее неизвестен, то рекомендуется включать возможно большее количество лагов, чтобы устранить возможную автокорреляцию ошибок. Дело в том, что в ADF тесте предполагается, что ошибки являются белым шумом и критические значения, указанные в таблице 11.1, справедливы только при этом условии. Однако включение чрезмерного количества лагов снижает мощность теста. Чтобы определить количество лагов, которое надо включить в уравнение, можно использовать критерии выбора порядка ARMA модели, описанные ниже, или статистическую значимость дополнительной лаговой переменной. Заметим, что тест Дики-Фуллера включен во все современные эконометрйческие пакеты. [c.281]

В изучении корреляции признаков, не связанных согласованным изменением во времени, каждый признак изменяется под влиянием многих причин, принимаемых за случайные. В рядах динамики к ним прибавляется изменение во времпш каждого ряда. Это изменение приводит к так называемой автокорреляции — влиянию изменений уровней предыдущих рядов на последующие. Поэтому корреляция между уровнями динамических рядов правильно показывает тесноту связи между явлениями, отражаемыми в рядах динамики, лишь в том случае, если в каждом из них отсутствует автокорреляция. Кроме того, автокорреляция приводит к искажению величины среднеквадратических ошибок коэффициентов регрессии, что затрудняет построение доверительных интервалов для коэффициентов регрессии, а также проверки их значимости. [c.70]