В настоящее время быстрыми темпами происходит старение материально-технической базы оборудования многих российских организаций, а средств на обновление этой базы обычно не всегда хватает. В итоге, теряется предполагаемая эффективность использования активов, а именно за счет нее можно добиться необходимого уровня финансовых средств, которые необходимы организации для ее финансово-хозяйственной деятельности.

Изучение этой проблемы не достигло необходимого уровня, который на данном этапе в полной мере отражал бы реальное значение основных средств в современной экономике как важнейшего фактора ее развития, а также соответствовал изменениям и новым возможностям бухгалтерского учета в условиях его реформирования. Вся острота проблемы, о которой идет речь, находит отражение в существенном обновлении и совершенствовании нормативного регулирования, изменениях базовых аспектов учета основных средств, усилении правовых регламентов их использования, а также расширении спектра хозяйственных операций.

Давайте рассмотрим самые распространенные ошибки в учете основных средств.

Классификация основных средств

К одной из типичных ошибок учета основных средств, выявляемой в ходе проведения аудита, является их неверная классификация. В соответствии с п. 4 Положения по бухгалтерскому учету «Учет основных средств»* (ПБУ 6/01) имущество, приобретенное организацией, признают основным средством в бухгалтерском учете, только если одновременно выполняется ряд обязательных условий:

- приобретенный объект используется в производстве продукции (выполнении работ, оказании услуг);

- способность приобретенного актива приносить организации экономические выгоды (доход) в будущем;

- объект используется в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев;

- организация не предполагает последующей перепродажи приобретенного объекта.

В соответствии со ст. 252 Налогового кодекса расходы должны быть экономически обоснованы и документально подтверждены. Отсюда следует, что помимо стандартного пакета документов (договор, накладная, счет-фактура), будет лучше обосновать целесообразность приобретения данного имущества еще и внутрифирменным документом (приказом, распоряжением и т. п.).

На практике очень часто встречается ситуация, когда в бухгалтерском учете основные средства отражаются, но фактически у предприятия они отсутствуют. Это является грубой ошибкой бухгалтера, который не отразил в бухгалтерском учете проводки по выбытию. В данном случае нарушается налоговое законодательство (ст. 122 НК РФ), что может привлечь организацию к налоговой ответственности. Организации будет необходимо доначислить налог на прибыль и соответствующие пени согласно ст. 75 НК РФ, поскольку амортизация в целях налогового учета была завышена, что привело к занижению налога на прибыль.

Встречаются ситуации, когда организация использует объект основных средств уже длительное время, но по документам он отсутствует.

Данные нарушения, в виде учета на балансе отсутствующих основных средств, в первую очередь возникают у организаций, которые проводят инвентаризацию только на бумаге. Конечно, сам процесс проведения инвентаризации очень трудоемок и может занимать длительное время. В связи с этим многие бухгалтеры для оптимизации данного процесса и экономии своего драгоценного времени прибегают к некоторым хитростям. С помощью бухгалтерских программ выдается перечень остатков основных средств. Сотрудники, которые несут ответственность за проведение инвентаризации на предприятии, на практике очень часто не сверяют данные, полученные по бухгалтерскому учету, и фактическое наличие имущества. Проставляют только подписи под документами. Когда организация решает узнать реальное наличие имущества и начинает проводить инвентаризацию, то зачастую возникает ситуация, когда какое-либо имущество на балансе отсутствует.

Необходимо ответственно относиться к проведению инвентаризации, своевременно производить сверку фактического наличия имущества организации с данными бухгалтерского учета, а не ограничиваться формальным оформлением результатов проведенной инвентаризации.

Вопросы аренды

Также часто встречаются ошибки при осуществлении операций связанных с арендой имущества. Например: если организация арендовала помещение и осуществила работы по установке кондиционера, оснащению помещения охранной или пожарной сигнализацией (т. е. произвела модернизацию арендованного имущества).

В таком случае на судьбу данных улучшений, а соответственно на возникновение или прекращение прав арендодателя и арендатора, влияют как минимум два фактора — определение улучшений как отделимых или неотделимых, а также период, в который они были произведены (до или после получения арендодателем права собственности на помещение). Отделимые улучшения являются собственностью арендатора, в свою очередь стоимость неотделимых не возмещается (если на их проведение не было согласия арендодателя). Следовательно, такие улучшения принадлежат арендодателю. Стоимость неотделимых улучшений должна быть отражена в составе имущества собственника даже в том случае, если арендодатель в соответствии с условиями договора не предполагает ее компенсацию арендатору.

К сведению должна приниматься соразмерность расходов, понесенных арендатором в связи с улучшениями имущества, а также стоимость расходов на демонтаж таких улучшений и, если речь идет об оборудовании и материалах, то, насколько будет в возможно в дальнейшем использовать это оборудование и материалы повторно. Согласования стоимости неотделимых улучшений между арендатором и арендодателем подразумевает уточнение следующих вопросов:

- признание арендодателем факта того, что улучшения действительно были осуществлены арендатором и действительно улучшают потребительские качества арендованного имущества;

- полезность произведенных улучшений;

- стоимость произведенных улучшений, подлежащая возмещению арендатору.

По окончании срока действия договора арендатор имеет право распорядиться судьбой произведенных им неотделимых улучшений, несогласованных с арендодателем: либо безвозмездно передать их арендодателю, либо демонтировать, приведя арендуемое имущество в первоначальное состояние.

Также необходимо помнить, что в любом случае данный объект выбывает из состава основных средств организации.

На практике после окончания срока аренды (иногда и досрочно), арендатор съезжает из арендованного имущества. При этом забывают оформить все необходимые документы по передаче произведенной модернизации арендодателю, в результате чего фактически отсутствующие основные средства продолжают учитываться на балансе бывшего арендатора.

Амортизация

Стоимость объектов основных средств погашается посредством начисления амортизации. Для начисления амортизации объектов основных средств в налоговом учете применяется только линейный и нелинейный способ. Неправильное исчисление и отражение амортизации в бухгалтерском и налоговом учете на сегодняшний день встречаются довольно часто.

К основным видам ошибок и нарушений, допускаемых при начислении и отражении амортизации в бухгалтерском учете, относят:

1) Неточное отнесение имущества организации к амортизируемой группе. В Налоговом кодексе для каждой амортизационной группы основных средств предусмотрены предельные сроки полезного использования. Например, к первой группе относится все недолговечное имущество со сроком полезного использования от одного года до двух лет включительно; ко второй группе – свыше двух лет до трех включительно и т. д.

2) Неверное определение срока полезного использования объектов основных средств, которое приводит к неправильному исчислению сумм амортизации, а соответственно и к искажению себестоимости произведенной продукции (работ, услуг) и финансовых результатов. Конкретный срок использования имущества организацией устанавливается самостоятельно.

Бухгалтерам организаций также следует обратить внимание на правильность применения специальных коэффициентов при начислении амортизации.

3) Невыполнение требований, изложенных в учетной политике организации по способам начисления амортизации. В целях устранения различий между бухгалтерским и налоговым учетом следует для одних и тех же объектов основных средств устанавливать одинаковые сроки использования.

4) Неверное начисление амортизации. В соответствии с п. 21 ПБУ 6/01 в бухгалтерском учете начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был принят к учету. А в налоговом учете амортизацию начинают исчислять с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

В силу специфики деятельности некоторые организации могут временно не использовать амортизируемые основные средства. Следует ли в этих случаях продолжать начислять амортизацию? Прежде всего, необходимо выяснить причину: специфика технологического цикла, сезонный характер работ или вынужденный простой организации.

Приостановить начисление амортизации в бухгалтерском учете можно только в строго определенных случаях:

- начисление амортизационных отчислений по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания его с бухгалтерского учета (п. 22 ПБУ 6/01);

- при переводе объекта на консервацию на срок более трех месяцев по решению руководителя организации, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01).

Учет процентов по кредитам

Ошибки могут возникать при учете процентов за кредиты, а также заемных средств, которые были привлечены для приобретения основных средств.

Проценты, которые начисляются в бухгалтерском учете еще до принятия объекта основных средств к учету, подлежат отнесению на увеличение его первоначальной стоимости. В налоговом учете сумма процентов должна включаться в состав внереализационных расходов, но только в сумме, рассчитанной исходя из ставки рефинансирования Центрального банка РФ, увеличенной в 1,1 раза (п. 1 ст. 269 НК РФ).

Основные средства принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости. Очень часто на практике неправильно формируется первоначальная стоимость основных средств. Порядок определения стоимости, прежде всего, зависит от способа поступления объекта основных средств.

Способы поступления объектов основных средств выделяют следующие:

- приобретение за плату;

- изготовление собственными силами;

- получение безвозмездно;

- строительство хозяйственным или подрядным способом;

- получение от учредителей в счет вклада в уставный капитал;

- оприходование неучтенных объектов, выявленных при инвентаризации.

Первоначальная стоимость основного средства складывается из суммы всех фактических затрат на его приобретение (п. 8 ПБУ 6/01). И к таким расходам относят:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям по договорам строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные и таможенные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Для целей налогообложения первоначальная стоимость объекта основных средств, приобретенных за плату, определяется как сумма расходов на приобретение, доставку и доведение до состояния, в котором они пригодны для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 Налогового кодекса РФ). Первоначальная стоимость основного средства может быть неправильно сформирована, если расходы будут учтены не в первоначальной стоимости, а, например, как общехозяйственные расходы.

На практике очень часто допускаются ошибки при формировании первоначальной стоимости объектов основных средств, полученных по договору мены. В соответствие с п. 11 ПБУ 6/01, первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией.

Стоимость этих ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Оценка и переоценка основных средств

Встречаются ошибки при отражении оценки и переоценки основных средств. Организации могут переоценивать основные средства по текущей (восстановительной) стоимости (п. 15 ПБУ 6/01). Если организация хотя бы раз проводит переоценку основных средств, то в дальнейшем она должна пересчитывать их стоимость в бухгалтерском учете регулярно, но не чаще одного раза в год.

Порядок проведения процедуры переоценки основных средств определен Методическими указаниями по бухгалтерскому учету основных средств. В соответствии с п. 43 Методических указаний по бухгалтерскому учету основных средств, под восстановительной стоимостью подразумевается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Определить восстановительную стоимость объекта можно, используя заключения оценщика; справки БТИ; сведения о ценах, опубликованные в СМИ; данные статистики.

Основные средства можно переоценивать только в бухгалтерском учете. Для целей налогообложения результаты переоценки не принимаются. Поэтому прежде чем организация примет решение о проведении переоценки, необходимо проверить целесообразность этой процедуры. Проводить переоценку следует, если текущая стоимость основных средств однородной группы на 5 и более процентов отличается от их стоимости по данным бухгалтерского учета.

Часто в организациях неправильно учитывают результаты переоценки. Если в процессе проведения переоценки объекта основных средств стоимость увеличивается, то сумма дооценки зачисляется в добавочный капитал. Если в результате переоценки объекта стоимость уменьшается, то порядок отражения результатов переоценки в бухгалтерском учете зависит от того, переоценивался этот объект ранее или нет.

Обычно организации допускают ошибки при отражении уценки основных средств, которые ранее подвергались дооценке. При этом сумма уценки в пределах величины добавочного капитала, образованного за счет сумм дооценки этого объекта (проведенной в предыдущие отчетные периоды) относится в уменьшение добавочного капитала. Если же сумма уценки превышает сумму дооценки, зачисленную в добавочный капитал организации, то сумма превышения относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Организации часто неправильно отражают результаты переоценки при выбытии объектов основных средств. В соответствии с п. 15 ПБУ 6/01 при выбытии объекта основных средств сумма его дооценки переносится со счета 83 «Добавочный капитал» на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Чтобы правильно учесть данное требование, у организации должны быть в наличии документы, подтверждающие суммы дооценки объектов основных средств. Невыполнение этих условий также ведет к ошибкам в учете.

Разница между бухгалтерской и налогооблагаемой прибылью (убытком)

Очень распространенной ошибкой в бухгалтерском учете является то, что учет основных средств ведется без учета требований ПБУ 18/02 «Учет расчетов по налогу на прибыль» или в связи с неправильным применением данного Положения. ПБУ 18/02 устанавливает правила формирования и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль. В результате различных правил признания доходов и расходов в бухгалтерском и налоговом учете образуется разница между бухгалтерской и налогооблагаемой прибылью (убытком). Отсюда следует, что и налог с прибылей (убытков) будет разным. Налог, который показывается в налоговой декларации, может быть не равен сальдо субсчета «Расчеты по налогу на прибыль» счета 68. Чтобы привести эту неточность в порядок, необходимо скорректировать налог на бухгалтерскую прибыль. Такие корректировки называются разницами.

В соответствии с п. 3 ПБУ 18/02 разницы подразделяются на постоянные и временные. Постоянная разница образуется, когда доход (расход), признанный в бухгалтерском учете, не будет учтен при расчете налогооблагаемой прибыли.

Если в налоговом учете нельзя принять к учету бухгалтерский расход, то налог, рассчитанный по правилам Налогового кодекса РФ, получается больше, чем налог, полученный в бухгалтерском учете. Сумма этого превышения называется постоянным налоговым обязательством. Постоянное налоговое обязательство рассчитывается путем умножения суммы постоянной разницы на действующую ставку налога на прибыль.

Если в целях налогообложения прибыли не может быть признан бухгалтерский доход, то «бухгалтерский» налог больше, чем «налоговый». Его необходимо уменьшить, для этого разницу умножают на действующую ставку налога на прибыль.

В отличие от постоянных временные разницы возникают, когда момент признания дохода (расхода) в бухгалтерском и налоговом учете не совпадает. То есть, либо в бухгалтерском учете доход (расход) признают раньше (быстрее), чем в налоговом, либо наоборот. В целом за период вся сумма дохода (расхода) и в бухгалтерском, и в налоговом учете будет одинаковой.

Если из-за подобных различий в признании доходов (расходов) налогооблагаемая прибыль оказалась временно больше бухгалтерской (когда доходы в бухучете признают медленнее, а расходы быстрее), то разница считается вычитаемой временной. Ведь в этом случае фирма платит в бюджет большую сумму налога, чем та, которая рассчитана в бухучете. В последующих же периодах налогооблагаемая прибыль, рассчитанная в декларации, как раз уменьшится на возникшее отклонение. Из-за того, что разница со временем погашается, она и получила название вычитаемой.

Если же в налоговом учете расходы списываются быстрее, а доходы медленнее, чем по правилам бухгалтерского учета, то налогооблагаемая прибыль оказывается меньше бухгалтерской. Тогда образуется налогооблагаемая разница. Организация заплатит в бюджет меньше, чем начислила в бухгалтерском учете. В следующих же налоговых периодах ситуация изменится, и бухгалтерская прибыль станет меньше налоговой. Тогда налог на прибыль по декларации увеличится на образовавшуюся разницу, и организация будет платить больше налога, чем та его сумма, которая начислена в бухучете.

Временная разница образуется, когда в бухгалтерском и налоговом учете применяют разные методы амортизации. При этом если в бухучете амортизируют имущество линейным методом, а в налоговом — нелинейным, то появляется налогооблагаемая разница. Если же в бухгалтерском

учете применять ускоренный метод амортизации, а в налоговом — линейный, то образуется вычитаемая разница. По мере эксплуатации основного средства временные разницы необходимо погашать, пока они не достигнут нуля. В целом за весь полезный период использования основного средства сумма амортизационных отчислений и в бухгалтерском, и в налоговом учете будет одинакова, если первоначальная оценка основных средств одинакова.

Чтобы отразить в бухгалтерском учете влияние разницы на бухгалтерскую прибыль, нужно умножить их на действующую ставку налога на прибыль, а затем на полученную сумму увеличить или уменьшить начисленный «бухгалтерский» налог.

Если умножить вычитаемую временную разницу на действующую ставку налога на прибыль, получается сумма налога, которая уменьшит в последующие отчетные периоды налог на прибыль, подлежащий уплате в бюджет. Этот налог называется отложенным налоговым активом (ОНА).

Если умножить на ставку налога на прибыль налогооблагаемую временную разницу, получится налог, который увеличит в последующие отчетные периоды налог на прибыль, начисленный в бухгалтерском учете. Такой налог называют отложенным налоговым обязательством (ОНО).

По мере уменьшения налогооблагаемых временных разниц отложенное налоговое обязательство погашается.

Отложенные налоговые активы и обязательства учитывают в бухгалтерском учете в том отчетном периоде, в котором отражены соответствующие им временные разницы.

Один из самых сложных участков бухгалтерского и налогового учета, где наблюдаются самые значительные различия в правилах признания доходов и расходов — это учет амортизируемого имущества.

Обнаружив расхождение

между фактическим наличием имущества

и учетными данными, аудитор анализирует

причины отклонений. В результате

составляется сличительная ведомость,

которая является доказательством

присутствия нарушений. Ее данные служат

информационной базой для осуществления

последующих процедур. По итогам

инвентаризации аудитор формирует

информацию по собственным, арендованному

и находящемся на особом хранении

имуществу. Инвентаризируя здания,

сооружения и другую недвижимость,

аудитор проверяет наличие документов,

подтверждающих право собственности,

зарегистрированное в установленном

порядке в соответствующем учреждении

юстиции. При инвентаризации производится

осмотр объектов по местам хранения и

эксплуатации. Если в ходе проверки

выявлены неучтенные объекты, аудитор

должен определить причины, по которым

основные средства не отражены в учете.

Непригодные к эксплуатации предметы

отражаются в отдельной инвентаризационной

описи.

Аудитору необходимо

убедиться в следующем:

все отраженные в

отчетности основные средства действительно

существуют;

права организации

на основные средства не обременены;

основные средства

отвечают критериям, оговоренным в

положениях по бухгалтерскому учету,

оценены и отражены в отчетности в

соответствии с учетной политикой;

приобретенные

основные средства отражены в учете и

отчетности в правильной оценке и в

соответствующем отчетном периоде.

Как видно из

практики аудиторских проверок, типичными

ошибками, выявляемыми при оценке

сохранности и проверке наличия основных

средств, являются1:

1) неотражение на

забалансовых счетах стоимости

арендованного имущества, что приводит

к недостоверному формированию информации

(справки о наличии ценностей, учитываемых

на забалансовых счетах);

2) оприходование

некоторого имущества без наличия

свидетельства о регистрации права

собственности;

3) несоблюдение

момента перехода права собственности

от продавца к покупателю, что ведет к

недостоверному отражению на счетах

учета;

4) отсутствие

документов, характеризующих техническое

состояние имущества;

При необходимости

(резких и значительных сдвигах,

нехарактерных тенденциях в динамике

основных средств, недостаточном раскрытии

соответствующих разделов учетной

политики и пояснительной записки и т.

д.) после оценки общей ситуации с основными

средствами аудитору следует провести

пообъектный анализ, выявить сущность

и причины вызывающих сомнение событий

и их влияние на достоверность отчетности.

В ходе инвентаризации

аудитору необходимо также оценить

обеспеченность организаций основными

средствами. Иначе ему придется выяснять,

достаточно ли у организации таких

активов, каковы их техническое состояние

и пригодность для выполнения бизнес-плана

по выпуску продукции и продажам.

Результативность

инвентаризации повышается при

использовании аналитических процедур

пообъектной оценки состояния активов.

Для этого проверяется соответствие

фактического состояния объектов

техническим характеристикам, указанным

в паспортах, формулярах и другой

технической документации, а также

способность объектов выполнять заданные

функции с учетом фактического срока

службы. Например, в акте обследования

здания следует указать состояние его

отдельных элементов и конструктивных

частей: окон, дверей, кровли, установленного

оборудования и т. д. Особое внимание

уделяется оценке работоспособности

активной части основных средств (машин,

оборудования и транспортных средств),

уровню их технического обслуживания и

реальной загрузки в производственном

процессе, для чего проверяющий пользуется

внутренней информацией (документами,

подтверждающими выполненный ремонт,

отработанное время и др.).

На основании

технической документации и данных

инвентарных карточек аудитору нужно

количественно оценить состояние

отдельных объектов основных средств

(или их групп), используя традиционные

коэффициенты износа по времени

использования актива и по величине

начисленной амортизации, а также

показатель среднего возраста основных

средств. В результате анализа аудитор

может обоснованно охарактеризовать

наличие и качество основных средств

организации.

Обнаруженные

ошибки и нарушения аудитор анализирует

в соответствии с требованиями Федерального

стандарта аудиторской деятельности

«Существенность в аудите». Существенность

ошибок оценивается количественно

(обнаруженные ошибки сравниваются с

уровнем существенности, установленным

на стадии планирования) и качественно

(в этом случае аудитор руководствуется

собственным практическим опытом и

знаниями).

Выявленные в

процессе аудита основных средств ошибки

оказывают влияние на достоверность

финансовых результатов и бухгалтерской

отчетности, поскольку приводят к

искажению суммы начисленной амортизации

в бухгалтерском и налоговом учете.

По результатам

осуществления процедур детальной

проверки операций по движению основных

средств аудитор может дать оценку

амортизационной политике организации.

С помощью выбранной учетной политики

организация приобретает возможность

оказывать влияние на формирование

расходов, прибыли, налоговых баз по

налогу на прибыль и налогу на имущество

через способы начисления амортизации.

Выбор способа зависит от целей и стратегии

финансово-хозяйственной деятельности

организации. Если целью организации

является поддержание стабильного уровня

рентабельности и умеренного уровня

накопления амортизационных отчислений,

то линейный способ начисления амортизации

отвечает этим требованиям. Когда же

организация предпочитает значительный

рост уровня рентабельности или

аккумулирование крупных финансовых

ресурсов для обновления материальной

базы, тогда она закрепляет в учетной

политике один из нелинейных способов

начисления амортизации.

В процессе аудита

основных средств проверяющий должен

сочетать элементы финансового и

управленческого (внутрипроизводственного)

анализа. В заключение кропотливой работы

аудитор формирует пакет рабочих

документов, составляет аудиторский

отчет и представляет его руководителю

проверки совместно с рабочей документацией.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

30 Апрель 2020

Основные средства в любой компании принимаются к учету на основании действующих ПБУ и норм НК. Но практика показывает, что в каждой сфере этот процесс имеет свои особенности. Немало вопросов вызывает учет ОС в производстве. Какие ошибки чаще всего допускают бухгалтеры предприятий?

Прежде всего отметим, что проблемы с учетом могут возникать на разных стадиях, от поступления до ликвидации. Исправлять ошибки сложно, а иногда и недешево. Основное внимание в этой связи следует уделить предупреждению их возникновения.

ОС и расходы отдельно

Начнем с первой стадии учета. Производственным предприятием приобретено оборудование. Бухгалтеру предстоит принять ОС к учету. Согласно действующим правилам, приходуется оборудование по первоначальной стоимости. Если речь идет о налоговом учете, первоначальная стоимость включает расходы на приобретение, доставку, монтаж, подключение, пуско-наладку. То есть к учету принимается полностью готовое к работе оборудование (НК РФ ст. 257). Важно: акцизы, НДС отражаются в учете отдельно.

Основной ошибкой бухгалтера является некорректное определение первоначальной стоимости. Если при расчете не учтены какие-либо расходы, приведенные в соответствующем разделе действующих ПБУ, ОС считаются неправильно принятыми к учету. Ошибка также возникает в учете общехозяйственных расходов, к числу которых по ошибке отнесены те или иные затраты, связанные с приобретением, доставкой, установкой, настройкой оборудования.

Неосновные средства

Часто ошибка возникает на этапе определения категории средств, принимаемых к учету. Так называемые псевдоосновные средства могут быть обнаружены в ходе налоговой проверки. Почему активы принимаются к учету неправильно? Бухгалтер пренебрегает проверкой выполнения одновременно всех условий для определения принадлежности объекта к конкретной категории.

Основное средство предназначено и используется непосредственно в производстве продукции, при оказании услуг, выполнении работ. Также оно может применяться для управленческих нужд. Средства, предоставляемые предприятием во временное пользование, тоже относятся к основным средствам. Последние должны использоваться долго (больше 1 года), не подлежат перепродаже.

Еще одно условие касается экономической выгоды. ОС должны приносить ее предприятию.

Если условия признания основным средством не выполняются или выполняются частично, в бухгалтерский баланс закрадывается ошибка. Неверная классификация объектов может иметь негативные финансовые последствия.

Приведем простой пример. На мебельном производстве появился холодильник. Он приобретен официально, доставлен поставщиком, установлен и подключен. Технику перепродавать предприятие не собирается. Использоваться она будет точно больше года. Можно ли принять холодильник к учету как основное средство? Без соответствующего обоснования целесообразности покупки и распоряжения (приказа) руководителя – нет, поскольку в управленческом и производственном процессе техника не используется. Если соответствующие документы в наличии, экономически покупка обоснована, затраты на ее приобретение можно учитывать при налогообложении прибыли.

Ошибка инвентарного объекта

Основные средства в бухгалтерском учете рассматриваются как инвентарные объекты. Каждый из них нумеруется, согласно нормам ПБУ. Ошибки нередко случаются, если к учету принимаются основные средства, состоящие из нескольких объектов (частей). Кто-то учитывает весь комплекс как один инвентарный объект, кто-то присваивает номер каждой отдельной части.

Так кто же прав? А прав тот, кто разделяет ОС на несколько инвентарных объектов, если составные части имеют разный срок использования. Соответствующее требование есть в действующих ПБУ.

Можно ли считать одним инвентарным объектом технический комплекс из нескольких частей? Да, если оборудование может работать только в сборе. На этот счет налоговая и Минфин периодически дают письменные разъяснения.

Амортизация: быть или не быть?

Неправильная классификация основного средства при принятии к учету влечет за собой проблемы амортизации. Бухгалтер может ошибиться, отнести не подлежащее амортизации имущество к амортизируемому. Чаще всего проблемы возникают с объектами незавершенного строительства, материально-производственными запасами. Иногда к амортизируемому имуществу ошибочно относят финансовые инструменты срочных сделок и ценные бумаги. Обусловлено это может быть банальной халатностью или пресловутым человеческим фактором. Технические ошибки также имеют место.

Еще одна фокусная точка – получение основных средств и передача их в безвозмездное пользование. Если последнее указано в договоре, оборудование и имущество выводятся из состава амортизируемого. Не подлежит амортизации и законсервированное больше чем на 3 месяца оборудование. Объекты модернизации и реконструкции выходят из указанной категории после 12 месяцев. Соответствующие нормы закреплены НК РФ (ст. 256)

Срок полезного использования – еще одна головная боль бухгалтера производственного предприятия. Неправильное его определение приводит к ошибке расчета суммы амортизации. Результат – искаженная себестоимость услуг, работ, продукции. Соответственно, некорректным будет и финансовый результат.

Сроки полезного использования основных средств определены постановлением правительства №1 от 01.01.2002.

ОС в аренду: что с налогами?

К основным средствам могут относиться объекты, предназначенные исключительно для сдачи в аренду с целью получения прибыли. Но в учете бухгалтеру следует их отражать в составе доходных вложений в материальные ценности. Это закреплено действующими ПБУ. Включение объектов для сдачи в арену в состав основных средств в обычном порядке ведет к искажению нескольких показателей, в том числе финансового результата.

Почему классифицировать объекты так важно? Все дело в налогообложении имущества. Если фактически сдающиеся в аренду основные средства не фигурируют в соответствующей учетной категории, меняется налогооблагаемая база и сумма расчетов с бюджетом. Выявление недоимки ведет к применению штрафных санкций. Растет количество дополнительных затрат (погашение недоимки, штраф, пеня).

Есть еще нюанс по сдаваемым в аренду основным средствам. Он касается амортизации. Начисленные суммы учитываются отдельно. То есть амортизация такого оборудования или имущества рассчитывается, отражается в учете обособленно от амортизации других ОС.

Расходы, доходы по сдаваемым в аренду объектам имеют отношение к основной деятельности производственного предприятия и могут учитываться в составе обычных доходов, расходов. Возможен и другой вариант учета. Потраченные и полученные суммы включаются в состав операционных расходов, ходов. В этом случае к основной деятельности аренда ОС не относится.

Как минимизировать риски санкций за некорректный учет ОС, избежать штрафов, искажения учетных данных, в том числе по финансовому результату? Доверяйте учет ОС опытным специалистам!

Количество показов: 4105

Теги данной публикации: ошибкипроизводствоучет

В ходе аудиторских проверок правильности ведения учета и составления отчетности часто выявляются ошибки в учете основных средств (ОС). Такие ошибки влияют на величину стоимости ОС, отраженную в бухгалтерской отчетности, и могут приводить к ответственности, которая предусмотрена за нарушение правил ведения бухгалтерского учета. Также ошибки в учете ОС влияют на величину налога на имущество, так как в соответствии с п. 1 ст. 374 Налогового кодекса РФ объектом налогообложения признается движимое и недвижимое имущество организации. Кроме того, искажается величина подлежащего уплате в бюджет налога на прибыль. Возможны также ошибки в принятии к вычету НДС.

Рассмотрим наиболее распространенные ошибки, представленные в таблице 2.

Таблица 2. Типичные ошибки по учету основных средств

|

Виды ошибок |

|

Документальное оформление операций с основными средствами |

|

Момент учета объекта в составе основных средств |

|

Недвижимость перевели в состав ОС только после государственной регистрации. |

|

Учет объектов, состоящих из нескольких частей |

|

Формирование первоначальной стоимости основных средств |

|

Проценты по кредитам, связанным с приобретением инвестиционного актива, в налоговом учете отнесли на увеличение стоимости ОС. |

|

Затраты на модернизацию ОС учли в прочих расходах. |

|

Компания-получатель для начисления амортизации в налоговом учете использовала стоимость, отраженную в бухгалтерском учете. |

|

По объектам, полученным в качестве вклада в уставный капитал, начислили амортизационную премию. |

|

Неверный выбор амортизационной группы |

|

Переоценка проводится нерегулярно. |

|

Сумму дооценки по выбывшим ОС не перенесли в состав нераспределенной прибыли (непокрытого убытка). |

|

Выбытие основных средств |

|

Выручку от реализации ОС в отчете о прибылях и убытках отразили с НДС. |

|

Не отразили арендованные ОС на забалансовом счете 001 «Арендованные основные средства». |

|

Основные средства, переданные в залог, отразили по залоговой или оценочной стоимости. |

1. Документальное оформление операций с основными средствами

· Ошибка. Иногда организации не на все принятые ОС оформляют акты по соответствующей унифицированной форме № ОС-1, № ОС-1а или № ОС-1б , а также инвентарные карточки. Часто документы не имеют необходимых подписей должностных лиц.

Унифицированные формы первичной учетной документации по учету основных средств утверждены Постановлением Госкомстата России от 21 января 2003 г. № 7.

Разъяснение. В этом случае аудиторы говорят, что нарушены положения ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (действует с 1 января 2013 г.). Документы, не оформленные должным образом, не являются первичным учетным документом, на основании которого производятся бухгалтерские записи. Отсутствие должным образом оформленных актов ввода в эксплуатацию основных средств может привести к серьезным налоговым последствиям как по налогу на прибыль, так и по НДС. Если организация не может подтвердить момент ввода объекта в эксплуатацию, то она не может начислять амортизацию по данному объекту (п. 21 ПБУ 6/01 , п. 2 ст. 259 НК РФ) и, следовательно, подтвердить расход в виде амортизационных отчислений в обоих видах учета. Принимать НДС к вычету в этом случае организация не вправе (пп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Исправить неверно оформленный документ в данном случае не составляет труда, главное — своевременно выявить этот факт до прихода аудиторов или налоговых инспекторов.

2. Момент учета объекта в составе основных средств

· Ошибка. Объект учли в составе ОС только с момента ввода в эксплуатацию. А пока он находился на складе, отражали на счете 08 «Вложения во внеоборотные активы».

Разъяснение. «Задержка» затрат по приобретению ОС на счете 08 должна быть обоснованной (строительство, передача в монтаж). Иначе искажаются остаточная стоимость ОС, амортизация для целей бухгалтерского учета (момент перевода в запасы), налог на имущество и бухгалтерский финансовый результат. На самом деле объект, не требующий монтажа, нужно учитывать в составе основных средств в момент приобретения, а объект, требующий монтажа, — после завершения монтажа и приведения в состояние, пригодное для использования (п. 4 ПБУ 6/01).

Датой принятия основного средства на учет является дата утверждения руководителем компании акта приемки-передачи ОС. С этого момента нужно платить налог на имущество (Письмо ФНС России от 19 сентября 2011 г. № ЗН-4-1/115241).

Чтобы исправить ошибку, нужно подать уточненную декларацию по налогу на прибыль, отразив принятие объекта к учету в момент его приобретения. При этом налог на имущество увеличивается, придется уплатить пени. А налог на прибыль уменьшается — за счет изменения налога на имущество.

Поскольку ошибка привела к переплате налога на прибыль, можно учесть все в периоде обнаружения. Тогда уточненную налоговую декларацию по налогу на прибыль подавать не нужно (ст. 54 НК РФ).

· Ошибка. Недвижимость перевели в состав ОС только после государственной регистрации.

Разъяснение. Если сформирована первоначальная стоимость объекта недвижимости, оформлены первичные учетные документы по приемке-передаче и объект эксплуатируется, его нужно учитывать на отдельном субсчете к счету 01 «Основные средства» — независимо от того, переданы документы на государственную регистрацию или нет. Такой порядок действует с 1 января 2011 г. (п. 52 Указаний по учету ОС ).

3. Учет объектов, состоящих из нескольких частей

· Ошибка. Составной объект списали по частям, несмотря на то что срок полезного использования частей существенно не различается.

Разъяснение. Речь идет об активах стоимостью более 40 000 руб., состоящих из нескольких частей, цена каждой из которых менее 40 000 руб. Например, это могут быть компьютер, стеллажи сборочные, комплект мебели, столы с тумбами.

Компании выгодно списать стоимость каждой части отдельно и учесть в расходах единовременно. А инспекторы при проверках стараются доказать, что каждый комплект активов является единым инвентарным объектом, поэтому списывать его нужно через амортизацию.

Каждая часть ОС учитывается как самостоятельный инвентарный объект, только если сроки полезного использования частей объекта существенно различаются (п. 6 ПБУ 6/01). Критерий существенности для сроков имеет смысл закрепить в учетной политике. Если организация уже списала стоимость составного объекта по частям, во избежание возможных рисков следует внести уточнения в декларацию по налогу на прибыль за период, когда налог был занижен. Затем в бухгалтерской справке нужно отразить амортизационные отчисления по объекту и уточнить сумму налога на имущество.

Кроме того, придется уточнить и расчеты по налогу на прибыль — отразить налоговую амортизацию и повышение налога на имущество. Уточнять декларации по налогу на прибыль можно в периоде обнаружения ошибки либо в текущем периоде (ст. 54 НК РФ).

Лариса Викторовна Зяблова

Эксперт по предмету «Бухгалтерский учет и аудит»

Стать автором

Основные положения аудита начисления амортизации по основным средствам

Замечание 1

Амортизация основных средств прямо влияет на расходы организации, а значит и на налогооблагаемую прибыль предприятия. Поэтому аудитору важно учесть все нормативно-правовые акты в части начисления амортизации по основным средствам для выявления их соблюдения аудируемой организацией.

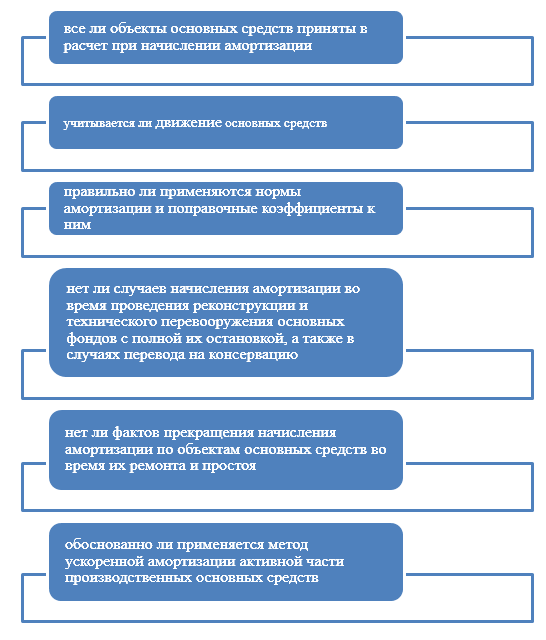

В ходе аудиторской проверки, аудитор должен установить следующее (Рис.1):

Рисунок 1. Основные задания аудита начисления амортизации по основным средствам

Источниками информации для аудита начисления амортизации по основным средствам являются:

- учетная политика аудируемой организации;

- документы, отражающие наличие основных средств в организации;

- акты ввода в эксплуатацию;

- учетные регистры по поступлению, движению и выбытию основных средств;

- акты переоценки основных средств;

- оборотно-сальдовая ведомость;

- главная книга;

- бухгалтерские справки-расчеты амортизации на объекты основных средств;

- бухгалтерская отчетность;

- и т.д.

Методика аудита начисления амортизации по основным средствам

Аудит начисления амортизации по основным средствам производится в несколько этапов.

На 1 этапе аудитор знакомится с организационными документами по начислению амортизации. Данная информация содержится в учетной политике предприятия.

Также аудитор проверяет группировку основных средств в организации по амортизационным группам.

На 2 этапе, аудитор выясняет, на какие виды основных средств какой тип амортизации установлен. Важно обратить внимание на то, что на один вид основных средств организации установлены одинаковые сроки полезного использования (например, на серию станков, компьютеров, мебели одной модели и одинаковых характеристик).

«Аудит начисления амортизации по основным средствам» 👇

Замечание 2

Также необходимо установить, что бы на однородные основные средства применялся один метод начисления амортизации.

Суммы накопленной амортизации в бухгалтерском учете отражаются на счете $02$ «Амортизация» в корреспонденции со счетами расходов. Аудитору важно установить, что счета расходов соответствуют функциональному назначению основного средства. Например, если компьютер используется в аппарате управления, то амортизация по нему должна учитываться на счете $26$ «Общехозяйственные расходы», а если станок используется в основном производстве, то начисленная амортизация по нему должна учитываться на счете $20$ «Основное производство» и т.д.

Кроме того к счету $02$ «Амортизация» могут быть открыты дополнительные субсчета для аналитического учета амортизации основных средств по их видам.

Далее аудитор проверяет, что амортизация начисляется и отражается в том периоде, в котором она имела место быть.

Следующим шагом аудитора, является арифметическая проверка амортизационных начислений. Как правило, аудитор производит выборочную проверку расчета амортизации.

Если в организации применяется метод ускоренной амортизации, то аудитор проверяет обоснованность его применения. Это могут быть:

- наличие агрессивной среды

- повышенная сменность эксплуатации основных средств

Коэффициент износа таких основных средств не может превышать 2, а в случае эксплуатации лизинговых основных средств – 3.

Следующим шагом для аудитора является сопоставление данных в учетных регистрах с данными в бухгалтерской отчетности аудируемого предприятия.

На 3 этапе, аудитор на основании собранных аудиторских доказательств, формирует аудиторское заключение, в котором выражает свое профессиональное мнение. Аудиторское заключение содержит все выявленные нарушения в начислении амортизации по основным средствам и искажения в бухгалтерской отчетности.

Аудитор может рекомендовать руководству аудируемой организации мероприятия по устранению выявленных нарушений.

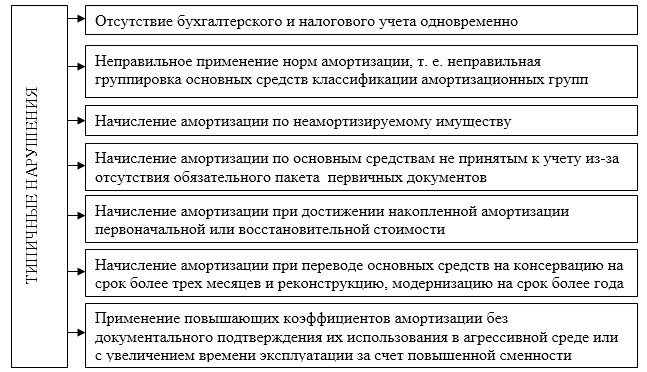

Типичные ошибки, обнаруживаемые при аудите амортизации основных средств

На практике, в результате аудита начислений амортизации по основным средствам, чаще всего встречаются следующие виды нарушений (Рис.2):

Рисунок 2. Типичные ошибки, обнаруживаемые при аудите амортизации основных средств

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме