Исправление ошибок в учёте — взгляд аудитора

- Опубликовано 07.10.2021 08:36

- Автор: Administrator

- Просмотров: 17394

Под ошибкой в бухгалтерском учете понимают неотражение или неправильное отражение фактов хозяйственной деятельности, в связи с неправильным применением нормативно-правовых актов о бухгалтерском учете, учетной политики организации, неточностями в вычислениях и иными факторами. В этой публикации рассмотрим какие основные рекомендации по исправлению ошибок приводят аудиторы, на каких моментах стоить заострить свое внимание. А также напоминаем, что у нас есть целый мастер-класс по устранению ошибок прошлых лет, благодаря которому вы четко будете знать алгоритм действий в самых разных ситуациях!

Ошибки, произведенные в бухгалтерском учете, нередко искажают данные о реальном финансовом положении организации, дезинформируя заинтересованных пользователей бухгалтерской отчетности.

Важно не только выявлять ошибки своевременно, но и верно их классифицировать, понимать различие ошибки от недобросовестных действий, определять существенность ошибки.

Понятие ошибок и правила их исправления установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. Приказом Минфина России от 28.06.2010 № 63н.

Виды ошибок

Ошибки бывают:

1) текущего года, если они обнаружены в том же периоде, в котором совершены;

2) прошлых лет, когда они раскрыты после окончания того года, в котором совершены.

По степени влияния на отчетность ошибки делятся на:

• существенные;

• несущественные.

Существенной является ошибка, если она может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки определяют самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Обычно уровень существенности определяют в процентах к показателю статьи (группы статей).

Обнаруженные ошибки и их последствия подлежат обязательному исправлению.

Для исправления ошибок текущего года неважно, существенные они или нет, т.к. исправляются одинаково в месяце их обнаружения (сторнировочными или дополнительными записями) по соответствующим счетам (п. 5 ПБУ 22/2010).

Порядок же исправления ошибок прошлых лет зависит от их существенности.

Несущественные ошибки, выявленные до подписания отчетности, корректируются в том же порядке, что и ошибки текущего года записями на 31 декабря.

После подписания отчетности, обнаруженные ошибки исправляются текущим периодом (п. 6 ПБУ 22/2010).

Существенные ошибки, выявленные до утверждения отчетности, исправляются записями на 31 декабря. Необходимо заново сформировать и подписать отчетность.

После следует сдать в налоговую инспекцию уточненную отчетность, если отправили подписанную, но еще не утвержденную отчетность с существенными ошибками (п. 8 ПБУ 22/2010). Утвержденную отчетность прошлых лет менять нельзя.

Существенные ошибки, найденные после утверждения отчетности, правятся текущим годом. Как правило, корректировочными записями в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

В отчетности текущего года сделайте ретроспективный пересчет, то есть отразите данные за прошлые годы так, как будто ошибок не было. В пояснениях к отчетности за текущий год нужно написать, почему изменились данные отчетности за прошлые годы.

Три основных метода исправления ошибок

1. Корректурный способ применим для ошибок в бумажных документах. Ошибочная запись зачеркивается одной чертой так, чтобы можно было ее прочитать, правильная сумма надписывается сверху. Затем делают надпись: «Исправлено» и ставят дату, фамилию и подпись лица, осуществившего исправление. Необходимо дать также краткую, но понятную всем ссылку на документ или другое основание для исправления.

2. Метод дополнительной записи применяется тогда, когда корреспонденция счетов указана правильно, но запись сделана на меньшую сумму, чем следовало. Для исправления ошибки делается дополнительная запись той же корреспонденцией счетов. Если проводку надо подтвердить расчетом, составляют справку-расчет (бухгалтерская справка) — первичный документ, который бухгалтер составляет, если операцию нельзя оформить другим документом. В бухгалтерской справке должны быть все обязательные реквизиты, форма может быть любой.

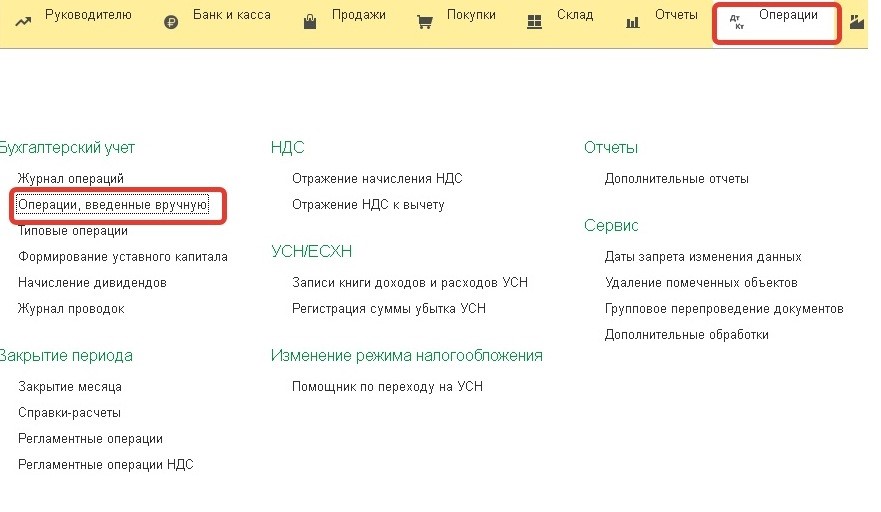

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 бухгалтерскую справку можно сформировать следующим образом:

Перейдем в раздел «Операции» и выберем пункт «Операции, введенные вручную».

Нажимаем кнопку «Создать»

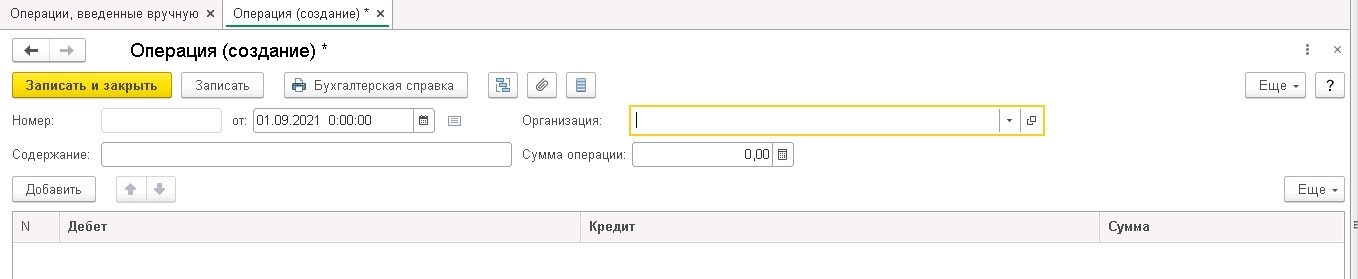

Откроется окно создания документа.

Из практического опыта рекомендуем прикладывать к бухгалтерской справке копии первичных документов, по которым были допущены и исправлены ошибки, а также расчеты, чтобы в дальнейшем не тратить время на доказательство обоснованности исправлений.

3. Способ «красное сторно» применим для исправления ошибок, допущенных в корреспонденции счетов и в тех случаях, когда корреспонденция счетов указана правильно, но сумма завышена.

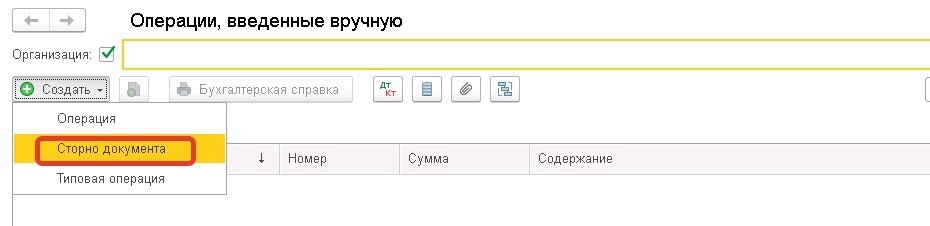

В 1С: Бухгалтерии предприятия сторно документа можно сделать также через раздел «Операции» – «Операции, введенные вручную». Выбираем создать новый документ, в открывшемся окне нажимаем на «Сторно»:

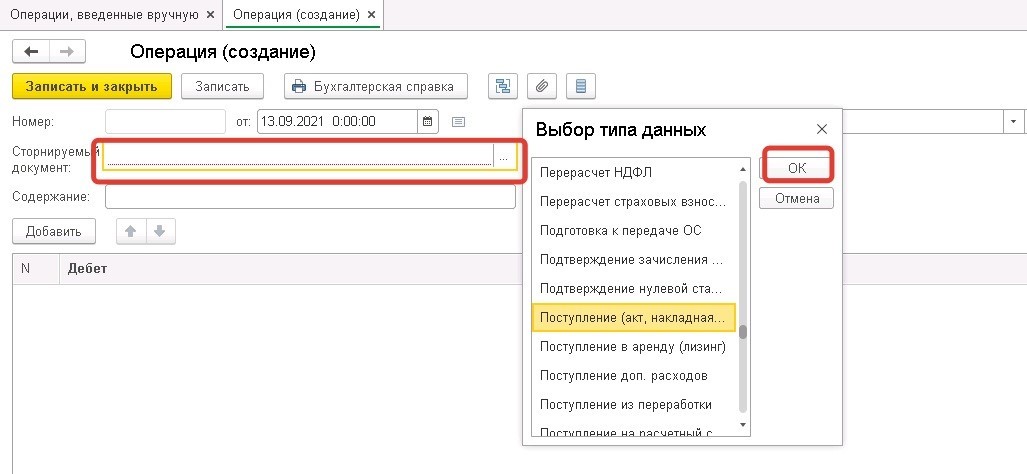

Далее указываем дату составления операции и выбираем документ, который необходимо отсторнировать или произвести в нем исправительные записи.

Как исправлять первичные учетные документы и регистры бухучета?

Допустимо исправлять все первичные документы.

Исключением являются случаи, когда по законодательству РФ или установленным в соответствии с ним правилам вносить исправления запрещено. Это касается, например, кассовых документов (ч. 7 ст. 9 Закона о бухгалтерском учете, пп. 4.7 п. 4 Указания №3210-У).

Если вы допустили ошибку при составлении кассового документа, его надо оформить заново.

Порядок внесения исправлений в регистры бухгалтерского учета такой же, как для первичных учетных документов. Кроме того, для исправления можно производить сторнировочные или дополнительные записи по счетам бухгалтерского учета.

С 1 января 2022 года вступает в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина России от 16.04.2021 № 62н в котором установлены требования к исправлению документов бухгалтерского учета.

Как исправить ошибки в налоговом учете?

В налоговом учете порядок исправления ошибок отличается от бухгалтерского.

После выявления ошибки в исчислении налоговой базы прошлых отчетных (налоговых) периодов, пересчет нужно производить в периоде совершения ошибки.

Чтобы правильно пересчитать налоговую базу в корректируемом отчетном (налоговом) периоде, необходимо внести исправления в соответствующие налоговые регистры.

Если ошибка затрагивает несколько отчетных периодов, необходимо сдать уточненные декларации за каждый из них. Рекомендуем приложить к ним записку с пояснениями причин внесения исправлений.

Выявленные ошибки могут приводить как к недоплате, так и к переплате налога. Если налогоплательщик недоплатил налог, он обязан внести необходимые дополнения и изменения в налоговую декларацию, а также уплатить недостающую сумму налога и пени.

Какая ответственность предусмотрена за ошибки в учете?

Налоговая ответственность предусмотрена за отсутствие первичных документов, регистров бухучета, систематическое несвоевременное или неправильное отражение фактов хозяйственной жизни в бухучете. Это грубое нарушение правил учета доходов, расходов и объектов налогообложения.

За это предусмотрен штраф (ст. 120 НК РФ):

• 10 000 руб. — если нарушение совершено в одном налоговом периоде и не привело к занижению налоговой базы (базы для начисления страховых взносов);

• 30 000 руб. — если нарушение совершено в двух и более налоговых периодах и не привело к занижению налоговой базы (базы для начисления страховых взносов);

• 20% от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. — если нарушение повлекло занижение налоговой базы (базы для начисления страховых взносов).

Административная ответственность предусмотрена за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности. За это предусмотрены (ст. 15.11 КоАП РФ):

• штраф от 5 000 до 10 000 руб.;

• штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет — если правонарушение совершено повторно.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Если ошибка в бухгалтерском учете выявлена вовремя, можно избежать штрафов от налоговой и блокировки счета. Сложность в том, что предприниматели в большинстве своем мало что понимают в бухучете, поэтому склонны слепо доверять бухгалтерам. Зачастую о просчетах сотрудника становится известно, когда ничего уже не исправить. Один ИП так лишился 250 000 рублей — бухгалтер неверно указала реквизиты, и уточнить их не получилось, потому что срок исковой давности истек. О том, как наши бухгалтеры восстанавливали ему учет, рассказали в детальном кейсе. В этой статье описали признаки того, что пора заказать независимый аудит и проверить, допускает ли ошибки ваш сотрудник или приходящий специалист.

Выявление ошибок в бухгалтерском учете: «звоночки», которые должны заставить вас насторожиться

- Вам хотя бы раз приходилось оплачивать пени и штрафы за сдачу отчетов не вовремя или за ошибки в них.

- Вы получали письма от ФНС с требованиями пояснить те или иные операции.

- Счет ИП или ООО блокировали по инициативе налоговой.

- Бухгалтер не знает, можно ли законно уменьшить налоговую нагрузку, и не обсуждает с вами суммы налогов.

Выявление ошибок в бухгалтерском учете: как действовать, если подозреваете, что бухгалтер не справляется

Самостоятельно проверить работу бухгалтера вы не сможете, для этого нужны профильные знания и опыт. Решение — независимый аудит.

Мы часто проводим аудит бухгалтерии в компаниях, которые принимаем на обслуживание после неудавшегося сотрудничества со штатным или приходящим специалистом:

- Запрашиваем все необходимые данные и документы.

- Проверяем корректность отражения хозяйственных операций в учете.

- Восстанавливаем документы и базы данных, если необходимо.

- Проводим сверку с налоговой, чтобы убедиться, что все декларации сданы.

- Готовим и сдаем недостающие отчеты.

Однажды в ходе аудита выяснили, что бухгалтер, обслуживавшая компанию на «упрощенке», сдавала в налоговую декларации по НДС, плательщиком которого ее клиент не являлся. Еще и сроки при этом нарушала. В итоге предпринимателю заблокировали счет. Наши специалисты подготовили корректные отчеты и сдали их, а также смогли добиться того, чтобы штрафы были минимальными, сославшись на факт, что нарушения были допущены впервые. Инспекторы согласились с доводами — клиент заплатил всего 1 200 рублей, погасил задолженность по налогам и вернул себе доступ к деньгам на счету. Можно сказать, отделался легким испугом.

Если в ходе аудита будет выявлена ошибка в бухгалтерском учете, специалисты подскажут, как выйти из ситуации с минимальными потерями. Ваша задача — вовремя начать действовать, если кажется, что бухгалтер не справляется со своими обязанностями.

Теперь вы знаете, с чего начинается и как происходит выявление ошибок в бухгалтерском учете. Мы написали также статьи о том, какие ошибки чаще всего допускают бухгалтеры и что предпринимают специалисты Фингуру, чтобы исправить просчеты предшественников. Прочтите их обязательно, чтобы правильно действовать в случае, если появятся подозрения.

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Алгоритмы исправления ошибок в учете: понятным языком

Сделали онлайн-курс, который посвящен одной из самых болезненных тем, а именно исправлению ранее допущенных, а теперь выявленных ошибок в учете.

Сделали онлайн-курс, который посвящен одной из самых болезненных тем, а именно исправлению ранее допущенных, а теперь выявленных ошибок в учете.

Дадим ответ на вопрос «Что делать?». Ведь однозначного ответа на первый — «Кто виноват?» нет и быть не может. Да и разве важно, кто именно ошибся: нынешний бухгалтер, прежний или вообще директор?

Специально для бухгалтеров! Не нужно посыпать голову пеплом, если найдена ошибка. Нужно четко знать, что с ней делать. В курсе — практическое руководство. Записывайтесь.

Почему бухгалтеры иногда совершают ошибки? Вот причины:

- Наше, мягко скажем, не совсем логичное гражданское, а тем более налоговое законодательство.

- Выходящие чуть ли не каждый день разъяснения Минфина и ФНС, из которых опубликованные в среду содержат выводы, противоположные тем, что вышли в понедельник, а пятничные вообще аннулируют все предыдущие.

- Не всегда адекватные юристы, иногда просто желающие свою образованность показать и сочиняющие заумные договоры, которые на практике просто не могут быть исполнены.

- Плюс устоявшаяся политика руководства организаций: «Главбух, мы приняли решение, а ты сделай так, чтобы оно было законным».

Ну как в таких условиях не допустить ни малейшей ошибки? Никак!

В этом курсе — общий алгоритм действий при выявлении допущенных ранее ошибок.

Вот первое видео курса:

Чему научитесь

- четко знать, нужно ли вообще исправлять ошибку;

- понимать, на какие налоги может влиять (или влияет) исправление ошибки;

- разбираться, всегда ли возникает необходимость в подаче уточненной декларацию по тому, или иному налогу;

- составлять нужные проводки при исправлении ошибок;

- корректировать отчетность.

Записывайтесь на курс. Обучение полностью дистанционно. Выдаем сертификат.

Современные реалии таковы, что даже самому грамотному специалисту не избежать в бухгалтерском учете ошибок, способных привести к ответственности и штрафным санкциям. Поговорим о том, какие ошибки чаще прочих закрадываются в отчетность и как исправлять неверные данные в бухгалтерских документах.

Основные виды ошибок

Ведение учета регламентируется законом № 402-ФЗ «О бухучете». Под ошибкой в данном контексте подразумевают нарушение положений профильных нормативных актов, неверное или неполное отражение фактов хозяйственной деятельности предприятия/организации.

Подобные искажения информации могут появляться на любом этапе работы бухгалтерии, а именно:

| при заполнении первичных документов | при занесении первичных документов в информационную базу | в работе главбуха |

| опечатки;

отсутствие предусмотренного нормативными актами необходимого набора первички; неправильное внесение информации из-за незнания правил и требований закона № 402-ФЗ «О бухучете» от 06.12.11 (ст. 9). |

технические ошибки (опечатки при переносе);

неправильные расчеты (калькуляция себестоимости, начисление з/п); ошибочные проводки (например, неверное распределение затрат на производство между счетами 20/25/26). |

неправильная учетная политика в части, не регламентированной законом;

использование устаревших отчетных форм; ошибки при составлении отчета. |

Законодательная база

Порядок внесения специалистами бухучета компаний-юрлиц исправлений в отчетность регламентируется ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (правила раскрытия информации о выявленных ошибках, порядок внесения исправлений).

ПБУ определяет следующие причины искажения отчетных данных:

- неверное применение профильных законов, правовых и нормативных актов;

- ошибочная классификация фактов хозяйственной деятельности;

- неверное применение первичной документации;

- ошибочные расчеты;

- недостатки учетной политики;

- недобросовестность должностного лица.

ПБУ предусматривает также дифференциацию ошибок на существенные (способные повлиять на основанные на данных бухгалтерской отчетности экономические решения) и несущественные.

Способы исправления данных бухучета

Все обнаруженные ошибки, включая влияющие на отражение сведений в налоговом учете, обязательно должны быть исправлены. На алгоритм действий влияют такие нюансы:

- является ли ошибка существенной;

- совершена ли она в документах первичного звена, в регистрах или в собственно отчетности;

- сроки ее выявления.

Для внесения коррективов в первичку и регистры можно использовать следующие методы:

- Корректурный (для бумажных документов): ошибочные сведения зачеркиваются с сохранением возможности их видеть, а верная запись с указанием даты делается рядом и заверяется подписью ответственного и печатью компании (закон №402-ФЗ, ст. 9, п. 7).

- «Красное сторно» (для коррекции проводки счетов в рукописном виде): неверная проводка дублируется красным цветом с последующим вычитанием «красных сумм» в итоговом подсчете. Аннулированная таким образом ошибочная проводка дополняет новой — правильной.

- Дополнительная проводка (для коррекции суммы при верной первоначальной корреспонденции счетов или по незафиксированным вовремя операциям): нивелирование разницы «красным сторно» при изначальном завышении или дополнительная проводка при допущенном занижении.

Особенности действий при существенных ошибках

Коррекция обеспечивается внесением записей по определенным счетам бухучета за последний месяц отчетного года. В соответствии с ПБУ 22/2010, можно выделить такие особенности работы по обнаруженным ошибкам прошлого года в привязке к моменту их выявления относительно предоставления отчетности за текущий год:

| после подписания, но до представления заинтересованным сторонам (п. 7) | после представления заинтересованным сторонам, но до утверждения (п. 6) | после утверждения (п.9) |

| по факту передачи в ИФНС, органы статистки и пр. — создание пересмотренной отчетности | обязательное раскрытие факта замены первоначальной отчетности и оснований составления новой | использование корреспондирующего счета 84, выполнение ретроспективного пересчета |

Для субъектов МСП по ошибкам предшествующего отчетного года, допускается коррекция существенной без ретроспективного пересчета (п.9, пп. 2).