Объяснительная кассира по ошибочно пробитому чеку — образец ее вы найдете ниже. Зачем она нужна и что в ней должно быть написано? Ознакомимся подробнее с особенностями составления данного документа.

Кассовый чек пробит неправильно: зачем нужна объяснительная

Объяснительная записка — это документ, происходящий из сферы трудового права. В соответствии со ст. 192 ТК РФ за ненадлежащее исполнение трудовых обязанностей работодатель вправе применять к работникам дисциплинарные взыскания. Но прежде чем принимать такие решения, он должен запросить у работника письменные объяснения по поводу совершенных действий (ст. 193 ТК РФ). Ошибка кассира при пробитии кассового чека как раз может быть примером ненадлежащего исполнения обязанностей.

Узнайте больше о порядке применения дисциплинарных взысканий по ст. 192 ТК РФ из экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Применение кассовых аппаратов тесно связано с налоговыми правоотношениями. Объяснительная записка кассира — ценный источник данных при налоговой проверке магазина (и возможном судебном споре), поскольку она позволяет инспектору ФНС (или суду) установить обстоятельства неприменения ККТ в порядке, установленном законом.

Неприменение ККТ — повод считать, что налогоплательщик занизил налоговую базу, не осуществив корректную фискализацию выручки. Кроме того, неприменение ККТ — само по себе серьезное нарушение норм законодательства, регулирующего расчеты хозяйствующих субъектов с физлицами (прежде всего, закона «О ККТ» от 22.05.2003 № 54-ФЗ). За такое нарушение предусмотрены серьезные штрафы.

Эксперты «КонсультантПлюс» рассказали о правовых основаниях для применения соответствующих штрафных санкций. Получите пробный доступ к публикации на данную тему бесплатно.

ВНИМАНИЕ! Проверять пользователей ККТ налоговики будут без предупреждения.

Важно, что содержание объяснительной записки может стать аргументом, чтобы к магазину не были применены санкции.

Если у вас есть доступ к «КонсультантПлюс», узнайте, что делать, если вы обнаружили ошибку в чеке ККМ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Рассмотрим, как правильно написать объяснительную об ошибочно пробитом чеке.

Что писать в объяснительной

В объяснительной на имя директора отражаются:

- Сведения об адресате объяснительной (как правило, это наименование компании-работодателя, Ф.И.О. непосредственного руководителя кассира или директора фирмы).

- Наименование документа — «Объяснительная записка о некорректно пробитом кассовом чеке».

- Разъяснения от первого лица, содержащие:

- сведения о совершенном действии с указанием даты, времени;

- сведения о кассовом аппарате, на котором были совершены ошибочные действия (модель, заводской номер, сведения о фискальном накопителе);

- формулировки о причинах, которые побудили кассира совершить ошибки при пробитии кассового чека.

На документе проставляются дата, подпись кассира. Нелишним будет предусмотреть и графу о получении документа адресатом.

Образец объяснительной о неправильно пробитом чеке в рассмотренной нами структуре вы можете скачать по ссылке ниже:

Скачать образец

Если вы неправильно выбили сумму в кассовом чеке, формулировка в объяснительной будет отличаться. Шаблон объяснительной можно посмотреть в «КонсультантПлюс». Переходите к материалу, получив пробный доступ к системе К+ бесплатно.

ВАЖНО! Использовать онлайн-кассу, имеющуюся на предприятии, нужно регулярно. При больших простоях в применении ККТ у налоговиков появятся основания для проведения внеплановой проверки.

Итоги

Объяснительная записка — инструмент из трудового права. Но на практике он играет значимую роль при выяснении обстоятельств налоговых правонарушений и нарушений законодательства о применении ККТ и даже может спасти от штрафов. О том, как писать объяснительную записку, мы подробно рассказали в данной статье.

Узнать больше о разрешении проблемных ситуаций, связанных с применением онлайн-касс, вы можете в статьях:

- «Неправильно пробит чек по онлайн-кассе — что делать»;

- «Забыли пробить чек при оплате картой — что делать».

Актуально на: 29 июля 2019 г.

0

При проведении расчетов с применением ККТ продавец обязан выдать покупателю кассовый чек (п. 2 ст. 1.2 Закона от 22.05.2003 N 54-ФЗ). Но бывают ситуации, когда кассир пробивает ошибочный чек (например, в чеке указывается неправильная сумма или неверная форма расчета). Способ исправления чека, содержащего ошибки, будет зависеть от версии форматов фискальных документов ККТ (Письмо ФНС России от 06.08.2018 N ЕД-4-20/15240@).

Ошибочно пробитый чек: как оформить для ФФД 1.1

Для ККТ с версией ФФД 1.1, позволяющей формировать чек коррекции, допущенная ошибка в кассовом чеке должна быть исправлена оформлением чека коррекции (Письмо ФНС России от 06.08.2018 N ЕД-4-20/15240@). Чек коррекции составляется после формирования отчета об открытии смены и до формирования отчета о закрытии смены (п. 4 ст. 4.3 Закона от 22.05.2003 N 54-ФЗ).

Для исправления ошибки сначала необходимо будет сформировать кассовый чек коррекции, позволяющий идентифицировать расчет, в отношении которого производится корректировка, с признаком расчета «возврат прихода». Также в чеке коррекции указываются тип коррекции, описание коррекции, дата совершения корректируемого расчета, а также ошибочные данные (те же что и в первоначальном кассовом чеке). Далее формируется другой кассовый чек коррекции с признаком расчета «приход», содержащий уже правильные данные (Письмо ФНС России от 06.08.2018 N ЕД-4-20/15240@).

Каждую корректируемую сумму расчета надо отражать в чеке коррекции отдельной строкой.

Ошибочно пробитый чек: как оформить для ФФД 1.05

Для того чтобы исправить ошибочно пробитый чек на ККТ с версией ФФД 1.05, необходимо вначале сформировать кассовый чек с признаком расчета «возврат прихода». Этот чек позволяет идентифицировать расчет, подлежащий корректировке, и в нем указываются те же данные, что и в ошибочном чеке. Далее нужно будет пробить новый кассовый чек с признаком расчета «приход», но уже содержащий верные данные (Письмо ФНС России от 06.08.2018 N ЕД-4-20/15240@, абз. 8 п. 1 ст. 4.7 Закона от 22.05.2003 N 54-ФЗ).

Примеры оформления чеков при исправлении различных ошибок вы можете посмотреть в нашей статье.

Объяснительная кассира по ошибочно пробитому чеку (образец)

В настоящее время, как и ранее, при обнаружении ошибок в кассовых чеках кассир пишет объяснительную записку.

Объяснительная записка составляется в произвольной форме от имени сотрудника, совершившего ошибку. В записке указывается номер применяемой ККТ, дата и время формирования неверного чека, описание ошибки и причины ее совершения. Также записка должна содержать подпись лица, написавшего ее, и дату составления.

Образец объяснительной записки кассира можно посмотреть ниже:

Скачивать формы могут только подписчики журнала

Вы подписчик?

Войдите на сайт и скачивайте нужные формы

Войти на сайт

Вы не подписчик?

Попробуйте все возможности подписки. Бесплатно на 2 дня

Пробный доступ

Скачать

![]()

Скачивать формы могут только подписчики журнала

Вы подписчик?

Войдите на сайт и скачивайте нужные формы

Войти на сайт

Вы не подписчик?

Попробуйте все возможности подписки. Бесплатно на 2 дня

Пробный доступ

Скачать

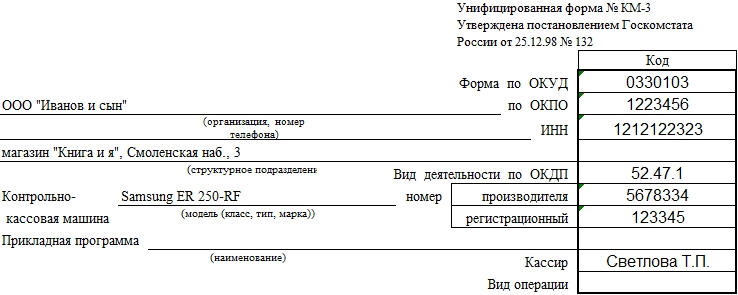

Акт по форме КМ-3 используется для того, чтобы оформить факт возврата покупателю денежных средств. В практике КМ-3 связана с неправильно пробитой суммой, возвратом товара или неотоваренными накладными.

Заполненный документ в обязательном порядке сопровождается чеком (кассовым или товарным), а также другими материалами, включая заявления и объяснительные сотрудника. Все ошибочно выбитые чеки должны иметь отметку “Погашено” и подпись либо руководителя предприятия, либо старшего кассира. Чеки возврата и РКО для таких случаев не формируются.

Обязательное условие для заполнения КМ-3 — возврат в день операции. Если же Z-отчет за смену уже был снят, то вместо означенного акта заполняется расходно-кассовый ордер.

Образец заполнения и пустой бланк формы КМ-3

ФАЙЛЫ

Пустой бланк по форме КМ-3 .xlsОбразец заполнения формы КМ-3 .xlsБланк и образец формы КМ-3 в архиве .zip

Заполнение полей формы КМ-3

В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым. Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Обязательно указываем наименование контрольно-кассовой машины.

Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

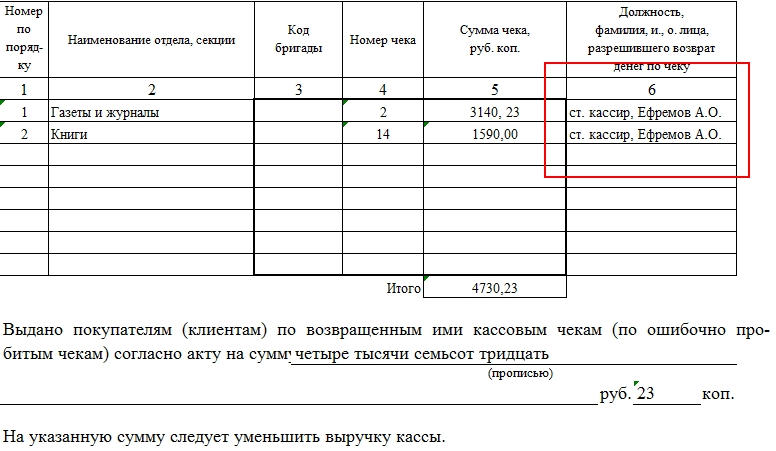

Уточнение “в том числе по ошибочно пробитым чекам” следует понимать так: основанием для заполнения КМ-3 является допущенная кассиром ошибка, когда сумма больше, чем фактическая стоимость товара и предприятие возвращает “разницу”, возникшую в результате этого.

На примере: допустим, что кассир Светлова, оформляя покупку книги, не учла акцию, по которой новая цена — 159 руб. В итоге был пробит чек на 1749 руб. Покупатель обнаружил ошибку и указал на нее, в результате чего ему вернули 1590 руб. По регламенту покупатель представил заявление на возврат средств. Старший кассир Ефремов О.А. затребовал у кассира объяснительную записку, которую также приложили к КМ-3 от 26.08. 2016.

Если неправильно выбили несколько чеков, в форме указывается детализация по каждому из них. Однако в отчете по возврату средств в КМ-4 будет приведена только итоговая цифра.

Заполнение таблицы в КМ-3

Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера. В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный.

Данные можно сокращать — особенно это касается должностей в графе 6.

Когда оформлять акт КМ-3

Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3.

Происходит это в конце смены после снятия Z-отчета. Данные из КМ-3 используются для форм КМ-4 и КМ-7.

Срок давности для документа составляет 2 календарных месяца.

По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту. В архиве бухгалтерии КМ-3 хранится 5 лет.

20.11.2018г.

Что нужно сделать для того чтобы избежать административную ответственность за неприменение ККТ мы уже писали в нашей статье.

Как именно пробить чек коррекции достаточно подробно расписано в Письме ФНС России от 06.08.2018 N ЕД-4-20/15240@ «Об особенностях формирования кассового чека коррекции».

В нашей сегодняшней статье мы хотели бы сделать упор на документы, которые должны вместе с чеком коррекции обязательно быть отправлены в ФНС.

Ведь согласно Примечанию статьи 14.5 КоАП РФ юридическое лицо или ИП будут освобождены от ответственности за неприменение ККТ если:

- во-первых, обратятся в налоговый орган раньше, чем сам налоговый орган обнаружит правонарушение и,

- во-вторых, по представленным документам можно будет точно установить событие правонарушения.

Итак, если при поступлении денежных средств от покупателя наличными или безналичным путем не был пробит своевременно кассовый чек, то формируем чек коррекции и составляем к нему следующие документы:

- Акт или служебная записка, в которой кассир подробно поясняет причину непробития чека. Пример служебной записки приведен ниже;

- Заявление, в котором организация или ИП добровольно сообщает о неприменении ККТ. Такое заявление, согласно Приказу ФНС России от 29.05.2017 N ММВ-7-20/483@ должно быть предоставлено в срок не позднее трех рабочих дней с момента составления чека коррекции до момента вынесения постановление об административном правонарушении со стороны налоговой инспекции. Пример заявление также приведен ниже.

Пример служебной записки о неприменении ККТ

Генеральному директору

ООО «Василек»

Гречишному П. Г.

от кассира Володиной Наталии

Андреевны

СЛУЖЕБНАЯ ЗАПИСКА №1

02 июля 2018 года на расчетный счет организации ООО «Василек» поступили денежные средства от покупателя (клиента) в безналичном порядке:

ФИО покупателя: Рассомахин Николай Андреевич

Сумма: 5 000,00 руб.

Назначение платежа: ЗА КОНСУЛЬТАЦИОННЫЕ УСЛУГИ; ФИО: Рассомахин Николай Андреевич; АДРЕС: г. Пермь, ул. Садовая, д.5, кв.30; ДОП_ИНФ: Оплата по счету 34 от 02.07.2018;

Номер документа: 744124

Дата документа: 02.07.2018

02 июля 2018 года, а также в течение следующего рабочего дня не был пробит кассовый чек на контрольно-кассовом аппарате ________, заводской номер __________, регистрационный номер _________________ в режиме передачи фискальных данных (формат 1.05). Это обусловлено технической невозможностью кассового аппарата и незнанием внесенных изменений в законодательство Российской Федерации о применении контрольно-кассовой техники.

07 ноября 2018 года на указанном контрольно-кассовом аппарате был сформирован чек коррекции (с признаком «приход») на сумму 5 000,00 руб.

Одновременно был направлен кассовый чек на электронный адрес покупателя: email.

Копию распечатанного чека коррекции прилагаю к настоящей служебной записке.

07.11.2018 г. __________________ Володина Наталия Андреевна

Пример Заявления в ИФНС о неприменении ККТ

Фирменный бланк организации

В ИФНС № 7 по г. Москве

От ООО «Василек»

ИНН 77000000

КПП 770000

Исх. № 7 от 06.11.2018 г.

ЗАЯВЛЕНИЕ

о допущенном нарушении применения ККТ и его исправлении

Общество с ограниченной ответственностью «Василек» использует контрольно-кассовую технику ___________ с регистрационным номером ККТ _______________ и заводским номером экземпляра фискального накопителя ______________________ в режиме передачи фискальных данных (формат 1.05).

Для освобождения от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 статьи 14.5 КоАП РФ, добровольно заявляем о неприменении нами контрольно-кассовой техники при поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации и ненаправлении этому покупателю кассового чека в электронной форме или на бумажном носителе.

02 июля 2018 г. было поступления от покупателя на расчетный счет организации в сумме 5 000 руб.

При поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации не был сформирован и выдан этому покупателю кассовый чек по причине технической невозможности кассового аппарата и незнания внесенных изменений в законодательство Российской Федерации о применении контрольно-кассовой техники.

При обнаружении ошибки кассиром 07.11.2018 г. была составлена соответствующая служебная записка и сформирован кассовый чек коррекции (с признаком «приход»).

Одновременно был направлен кассовый чек на электронный адрес покупателя.

В случае необходимости готовы предоставить дополнительные пояснения.

Генеральный директор _____________ /Гречишный П. Г./

Звоните по тел. (495) 661-35-70, рассчитаем стоимость бухгалтерского обслуживания вашей компании, окажем бухгалтерские услуги.

Автор: Антонова Алёна