Приложение 40

к пп. 6.4.1.3

См. данную форму в MS-Word.

Наименование организации

АКТ УТВЕРЖДАЮ

__________ N ____________ Наименование должности

_________________________ руководителя организации

(место составления)

Подпись Расшифровка

о технических ошибках в подписи

учетных документах

Фонд N __________________ Дата

Название фонда _______________________________________________

__________________________________________________________________

В ходе выполнения _________________________ обнаружены технические

ошибки в записях _________________________________________________

|

Название документа |

Существующая запись |

Следует записать |

|

1 |

2 |

3 |

В результате количество единиц хранения увеличилось (уменьшилось)

на _____________________ ед. хр.

(цифрами, прописью)

Примечания:

Должность Подпись Расшифровка подписи

Дата

Изменения внесены в учетные документы.

Наименование должности

руководителя архива (лица,

ответственного за архив) Подпись Расшифровка подписи

Дата

Формат А4 (210 x 297 мм)

Форма акта о технических ошибках

в учетных документах

Актуально на: 16 января 2018 г.

0

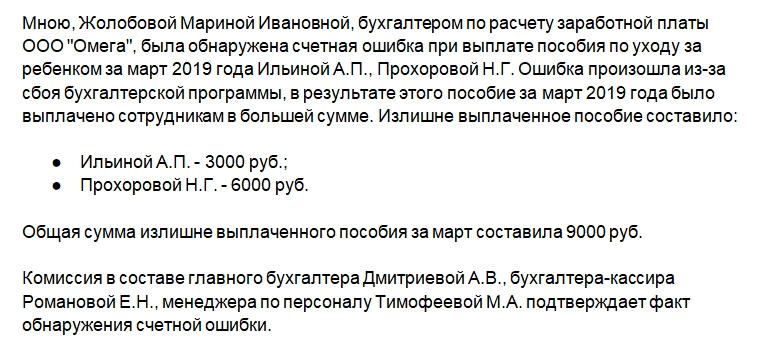

При расчете заработной платы и иных выплат работнику, в т.ч. пособий, могут быть допущены счетные ошибки. Счетной считается ошибка, которая возникла при проведении арифметических подсчетов (Письмо Роструда от 01.10.2012 № 1286-6-1, Определение Верховного Суда от 20.01.2012 № 59-В11-17). Признание ошибки счетной важно с точки зрения последующих действий работодателя. Ведь недоплаченные суммы работнику придется выдать в результате любого рода ошибки. А вот излишне выплаченные средства удержать у работника удастся только в том случае, если ошибка будет признана счетной (ст. 137 ТК РФ). Подробнее о счетных ошибках при начислении заработной платы мы рассказывали в нашей консультации.

Учитывая, что сумма, которая не была выдана в результате счетной ошибки или была излишне перечислена работнику в результате такой ошибки, должна быть перечислена работнику или удержана соответственно, факт обнаружения такой ошибки необходимо подтвердить документально. Так, может быть составлен акт об обнаружении счетной ошибки, образец которого приведем ниже.

Форма акта об обнаружении счетной ошибки

Законодательство не предусматривает обязательной формы акта об обнаружении счетной ошибки. Поэтому то, как оформить возникновение счетной ошибки, организация определяет для себя самостоятельно.

В акте необходимо указать сущность счетной ошибки, ее величину и действия, которые необходимо предпринять для исправления допущенной ошибки. Акт может быть составлен лицом, ответственным за расчет сумм, или лицом, обнаружившим ошибку. Акт утверждается руководителем организации. С составленным актом необходимо ознакомить работника под роспись.

Приведем примерный

![]()

Скачивать формы могут только подписчики журнала

Вы подписчик?

Войдите на сайт и скачивайте нужные формы

Войти на сайт

Вы не подписчик?

Попробуйте все возможности подписки. Бесплатно на 2 дня

Пробный доступ

Скачать

акта об обнаружении счетной ошибки при расчете пособия.

Образец заполнения такого акта на условных данных покажем ниже.

Также читайте:

- Проверяем расчет детских пособий

- Счетная ошибка при начислении заработной платы

-

Работник вернул излишне выплаченное пособие: что делать с НДФЛ и взносами

При расчете выплат сотрудникам, таких как зарплата, премии, пособия, могут быть допущены счетные ошибки. При их обнаружении бухгалтер — именно он чаще всего их и находит — должен уведомить об этом руководство и составить соответствующий акт. В результате всех необходимых действий излишне выплаченные суммы нужно удержать из выплат работника, а недоплаченные — доплатить. Как составить акт об обнаружении счетной ошибки, расскажем в статье.

ФАЙЛЫ

Скачать образец акта об обнаружении счетной ошибки .doc

Что такое счетная ошибка

Не каждая ошибка будет считаться счетной, а только та, которая возникла при проведении арифметических действий и при некоторых других моментах. Об этом говорится в письме Роструда от 1 октября 2012 года №1286-6-1 и определении ВС от 20 января 2012 года №59-В11-17. От того, произошла ошибка в результате неверных арифметических подсчетов или нет, зависит дальнейший порядок действий руководства организации. Если ошибку определят как счетную, то тогда наниматель сможет удержать из зарплаты сотрудника излишне переведенные деньги. Такая норма указана в ст. 137 ТК РФ.

Счетными ошибками считаются:

- те, которые возникли в результате неверных арифметических действий (неправильный результат при сложении частей оплаты труда, например);

- те, которые возникли из-за сбоя в бухгалтерской программе;

- те, что получились при неверном механическом вводе данных бухгалтером.

То, что ошибка именно счетная, нужно заверить документально. И только после подтверждения осуществляют те или иные действия. Рассмотрим коротко алгоритм действий работодателя.

Порядок действий при обнаружении счетной ошибки

В случае недоплаты необходимо доплатить недостающую сумму работнику. В этой ситуации сначала составляют акт, потом работник должен с ним ознакомиться (кроме того, работнику может быть отправлено уведомление), а затем работодатель издает приказ о выплате необходимой суммы.

Если работнику переплатили, то в этом случае сотрудник может оспорить основание для удержания. Тогда после ознакомления с актом и при отсутствии согласия работника на удержание из заработной платы работодатель обращается в суд, и все будет зависеть от его решения.

Если работник согласен на удержание, то тогда после акта составляют уведомление о сроках удержания. В нем работник расписывается о том, что согласен с этим. Далее издают приказ об удержании переплаты.

Составляем акт

Утвержденной законодательно формы акта не существует, поэтому его пишут в свободной форме, соблюдая структуру данных документов.

Что нужно указать в акте:

- Наименование компании.

- Место и дату составления акта.

- Наименование (акт об обнаружении счетной ошибки) и номер документа.

- Краткое описание факта: кем и когда обнаружена ошибка, при расчете какой выплаты и какому сотруднику, какова сумма задолженности или, наоборот, излишне выплаченной зарплаты, премии или другой выплаты.

- Подтверждение комиссией факта счетной ошибки. Здесь нужно указать ФИО и должности членов комиссии. Обычно это бухгалтера (главный, кассир), сотрудники отдела кадров.

- Действия, которые необходимы для устранения ошибки: доплатить работнику нужную сумму или удержать ее из заработной платы.

Документ завершают подписи обнаружившего счетную ошибку бухгалтера, а также членов комиссии.

К сведению! При написании акта используют официально-деловой стиль, стараются избегать ошибок. Для распечатывания берут белую бумагу формата А4.

Ни один учетный специалист не застрахован от ошибок и других «косяков». В этом случае на помощь приходит бухгалтерская справка об ошибке. Рассмотрим, когда ее составляют и для каких целей.

Понятие

Любая бухгалтерская справка об исправлении ошибки не просто констатирует ее наличие, но и одновременно вносит коррективы в учет. А именно:

- доначисляет определенную сумму;

- сторнирует сумму.

Также см. «Двойная запись в бухучете: значение и примеры».

Виды

Имейте в виду: обязательного или рекомендованного образца бухгалтерской справки об ошибке в действующем законодательстве нет. Поэтому желательно иметь свой бланк в рамках учетной политики предприятия. Правда, разработать стандартную форму на все случаи – не так просто. Дело в том, что ошибки могут быть самых разных видов – технические, счетные и др. Их правовое пояснение будет отличаться как по содержанию, так и объему.

На практике, бухгалтерскую справку об ошибке чаще всего формируют в следующих ситуациях:

- занижена база по страховым взносам;

- неправильный расчет социального пособия (по болезни, материнству и др.);

- по налогу на прибыль (например, выпавшие доходы/расходы);

- при расчете оплаты труда, и др.

Структура

Обратите внимание, что любой образец бухгалтерской справки об исправлении ошибки должен включать:

- причину возникновения недочета;

- все варианты суммы, которая влияет на бухучет, а также корректировочные проводки;

- даты: допущения ошибки, ее выявления и внесения исправлений.

В конце бухгалтерской справки об ошибке ее составитель ставит свою подпись. А потом снизу к ней примыкает автограф главного бухгалтера. После этого данный документ служит основанием для коррекции в учете.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

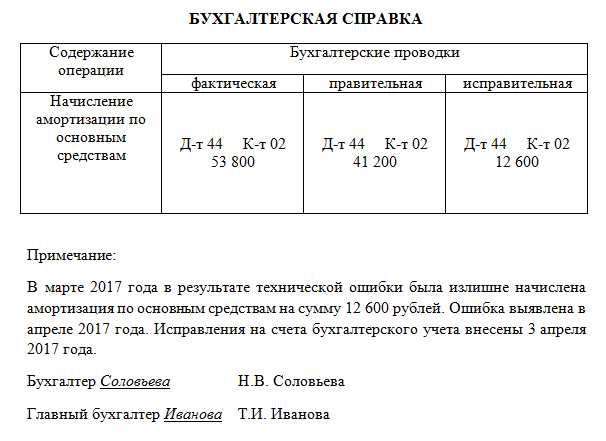

Подтверждение исправлений: образец

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки:

Дт 44 Кт 02 – 12 600.

В данном случае образец бухгалтерской справки об ошибке выглядит примерно так:

Также см. «Самые распространенные бухгалтерские нарушения».

Каким ошибкам приоритет

Имейте в виду, что приоритет нужно отдавать таким бухгалтерской справке об исправлении ошибки, которая носит существенный характер. В законе даже есть ее определение: она сама по себе или вместе с иными ошибками за один и тот же отчетный период может повлиять на экономические решения лиц, которым предназначена бухгалтерская отчетность предприятия. В первую очередь, речь идет о владельцах бизнеса, участниках и акционерах.

Причем существенность ошибки фирма устанавливает самостоятельно. Основные критерии:

- величина;

- характер статей отчетности.

На это указано в пункте 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Если же понадобилось оформить бухгалтерскую справку об ошибке в налоговой базе, то руководствуйтесь п. 1 ст. 54 НК РФ. Принцип такой: «косяки» прошлых периодов пересчитывают за период совершения ошибки. Если таковой установить невозможно, то перерасчет базы и налога делают за период обнаружения ошибки либо иного искажения.

Также см. «Образец и назначение бухгалтерской справки-расчета».

Бухгалтерская справка об исправлении ошибки — правила ее оформления должен знать каждый бухгалтер, поскольку ситуации, требующие исправления, возникают в учете часто. Рассмотрим, как ее составить, в нашей статье.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Если вы выявили ошибку при расчете налога на прибыль, например, не учли какие-то расходы и переплатили налог, то для ее исправления также необходимо оформить бухгалтерскую справку. Получите пробный бесплатный доступ к «КонсультантПлюс». и переходите к образцу оформления документа.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2023)».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они так же, как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе «1С». при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа «1С»), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте, вы можете скачать его по ссылке ниже:

Скачать образец справки

А что делать, если в текущем периоде выявили ошибки прошлых лет? Получите бесплатный пробный доступ к системе «КонсультантПлюс» и изучите как исправить такие ошибки на примерах с проводками.

Итоги

Бухгалтерская справка — первичный учетный документ, приобретающий особое значение в ситуациях, когда необходимо исправление допущенных учетных ошибок. Для большинства налогоплательщиков строго установленной формы такой справки нет, но тем не менее при ее оформлении требуется соблюдение определенных правил.