-

Ошибки статистического наблюдения и методы обеспечения достоверности статистических данных.

Важнейшим

требованием любого СН является обеспечение

достоверности и своевременности

статистической информации. Под

достоверностью

понимают степень объективного отображения

статистическими данными сущности

явлений и процессов. Своевременность

характеризует поступление данных в

сроки, соответствующие целям проводимого

наблюдения.

Ошибки

наблюдения

– это расхождения между результатом

наблюдения и истинным значением величины

наблюдаемого объекта. Ошибки

наблюдения различают:

-

по

характеру:

— случайные (их

возникновение обусловлено действием

случайных факторов);

— систематические

(возникают в результате постоянных

искажений в одном направлении);

-

по

стадиям возникновения:

— ошибки

регистрации;

— ошибки при

подготовке к машинной обработке данных;

-

по

причинам возникновения;

— ошибки измерения;

— ошибки

репрезентативности (характерны для не

сплошного наблюдения, когда отобранная

совокупность недостаточно точно

отображает генеральную совокупность);

— преднамеренные

ошибки;

— непреднамеренные

ошибки.

Для

обеспечения правильности данных

наблюдения осуществляется контроль

статистической информации. Основными

видами контроля являются:

-

синтаксический

(проверяется правильность заполнения

и структуры документа); -

логический

(проверка соответствующих ответов на

различные вопросы путем их сопоставления

между собой); -

арифметический

(проверка значений показателей путем

арифметических действий).

Внешний контроль

8

Соседние файлы в папке СТАТИСТИКА

- #

- #

- #

- #

- #

- #

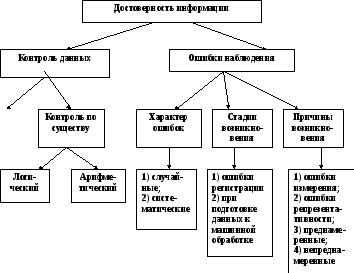

5. Точность наблюдения и методы проверки достоверности данных

Каждое конкретное измерение величины данных, осуществляемое в процессе наблюдения, дает, как правило, приближенное значение величины явления, в той или иной мере отличающееся от ис-гинного значения этой величины. Точностью статистического наблюдения называется степень соответствия какого-либо показателя или признака, исчисленного по материалам наблюдения, действительной его величине. Расхождение между результатом наблюдения и истинным значением величины наблюдаемого явления называется ошибкой наблюдения.

В зависимости от характера, стадии и причин возникновения различают несколько типов ошибок наблюдения.

По своему характеру ошибки делятся на случайные и систематические. Случайные ошибки – это ошибки, возникновение которых обусловлено действием случайных факторов. К ним относятся оговорки и описки опрашиваемого лица. Они могут быть направлены в сторону уменьшения или увеличения значения признака. На конечном результате они, как правило, не отражаются, так как взаимопогашаются при сводной обработке результатов наблюдения.

Систематические ошибки имеют одинаковую тенденцию либо к уменьшению, либо к увеличению значения показателя признака. Это связано с тем, что измерения, например, производятся неисправным измерительным прибором или ошибки являются следствием неясной формулировки вопроса программы наблюдения и др. Систематические ошибки представляют большую опасность, так как в значительной мере искажают результаты наблюдения.

В зависимости от стадии возникновения различают: ошибки регистрации; ошибки, возникающие в ходе подготовки данных к машинной обработке; ошибки, проявляющиеся в процессе обработки на вычислительной технике.

К ошибкам регистрации относятся те неточности, которые возникают при записи данных в статистический формуляр (первичный документ, бланк, отчет, переписной лист) или при вводе данных в вычислительную технику, искажение данных при передаче через линии связи (телефон, электронную почту). Часто ошибки регистрации возникают из-за несоблюдения формы бланка, т. е. запись производится не в установленную строку или графу документа. Случается и преднамеренное искажение значений отдельных показателей.

Ошибки при подготовке данных к машинной обработке или в процессе самой обработки возникают в вычислительных центрах или центрах подготовки данных. Возникновение таких ошибок связано с небрежным, неправильным, нечетким заполнением данных в формулярах, с физическим дефектом носителя данных, с потерей части данных вследствие несоблюдения технологии хранения информационных баз. Иногда ошибки вызваны сбоями в работе оборудования.

Зная виды и причины возникновения ошибок наблюдения, можно в значительной мере снизить процент подобных искажений информации. Различают несколько видов ошибок:

1) ошибки измерения, связанные с определенными погрешностями, которые возникают при однократном статистическом наблюдении явления и процессов общественной жизни;

2) ошибки репрезентативности, возникающие в ходе несплошного наблюдения и связанные с тем, что сама выборка нерепрезентативна и результаты, полученные на ее основе, не могут распространяться на всю совокупность;

3) преднамеренные ошибки, возникающие по причине сознательного искажения данных с разными целями, среди которых желание приукрасить действительное состояние объекта наблюдения или, наоборот, показать неудовлетворительное состояние объекта и т. д. Следует заметить, что такое искажение информации является нарушением закона; 4) непреднамеренные ошибки, как правило, носящие случайный характер и связанные с низкой квалификацией работников, их невнимательностью или небрежностью. Часто такие ошибки связаны с субъективными факторами, когда люди дают неправильную информацию о своем возрасте, семейном положении, образовании, принадлежности к социальной группе и ином или просто забывают некоторые факты, сообщая регистратору информацию, которая только что возникла в памяти.

Желательно провести некоторые мероприятия, которые помогут предупредить, выявить и исправить ошибки наблюдения. К таким мероприятиям относятся:

1) подбор квалифицированных кадров и качественное обучение персонала, связанного с проведением наблюдения;

2) организация контрольных проверок правильности заполнения документов сплошным или выборочным методом;

3) арифметический и логический контроль полученных данных после завершения сбора материалов наблюдения. Основными видами контроля достоверности данных являются синтаксический, логический и арифметический.

1. Синтаксический контроль означает проверку правильности структуры документа, наличие необходимых и обязательных реквизитов, полноту заполнения строк формуляров в соответствии с установленными правилами. Важность и необходимость синтаксического контроля объясняются применением для обработки данных вычислительной техники, сканеров, которые предъявляют жесткие требования к соблюдению правил заполнения формуляров.

2. Логическим контролем проверяются правильность записи кодов, соответствие их наименованиям и значениям показателей. Выполняется проверка необходимых взаимосвязей между показателями, сопоставляются ответы на различные вопросы и выявляются несовместимые сочетания. Для исправления ошибок, выявленных при логическом контроле, возвращаются к исходным документам и делают поправки.

3. При арифметическом контроле сравниваются полученные итоги с предварительно подсчитанными контрольными суммами по строкам и по графам. Довольно часто арифметический контроль основывается на зависимости одного показателя от двух или нескольких других (например, является произведением других показателей). Если арифметический контроль итоговых показателей обнаружит, что данная зависимость не соблюдается, это будет свидетельствовать о неточности данных.

Таким образом, контроль достоверности статистической информации осуществляется на всех этапах проведения статистического наблюдения – начиная со сбора первичной информации и до этапа получения итогов.

Данный текст является ознакомительным фрагментом.

Читайте также

2. Взаимодействие с внешним аудитором в процессе проверки внешним аудитором достоверности бухгалтерской (финансовой) отчетности

2. Взаимодействие с внешним аудитором в процессе проверки внешним аудитором достоверности бухгалтерской (финансовой) отчетности

2.1. Координирующая роль комитета по аудиту для обеспечения эффективного рабочего взаимодействия30Комитет по аудиту должен стремиться

Точность толпы

Точность толпы

Большинство инвесторов не связывают групповое поведение с превосходными результатами. Как красноречиво утверждает рецензент Amazon в анонсе классической книги Чарльза Маккея «Наиболее распространенные заблуждения и безумства толпы»: «Безумства и

Глава 8 Спиральная интеграция: сила и точность при проектировании и трансформации организаций

Глава 8

Спиральная интеграция:

сила и точность при проектировании и трансформации организаций

Слово «шаблон» (от немецкого Schablone) означает набор инструкций, трафарет, лекало или литейную форму, которые используются для задания формы тому, что ещё предстоит сделать.

4. Методы проверки учета затрат на производство

4. Методы проверки учета затрат на производство

Проверка учета затрат – это самый трудоемкий, ответственный участок работы контролера. Он требует досконального знания законодательства, особенностей отрасли или вида деятельности контролируемого субъекта. Целью

19. Методы проверки учета затрат на производство

19. Методы проверки учета затрат на производство

Проверка учета затрат – это самый трудоемкий, ответственный участок работы контролера. Он требует досконального знания законодательства, особенностей отрасли или вида деятельности контролируемого субъекта. Целью

12. Точность наблюдения и методы проверки достоверности данных

12. Точность наблюдения и методы проверки достоверности данных

Точностью статистического наблюдения назы–вается степень соответствия какого-либо показателя или признака, исчисленного по материалам наблюде–ния, действительная его величине. Расхождение меж–ду

26. Методы аудиторской проверки

26. Методы аудиторской проверки

К числу основных методов аудиторской проверки относятся фактическая проверка, подтверждение, документальная проверка, наблюдение, опрос, проверка механической точности, аналитические тесты, сканирование, обследование, специальная

61. Влияние существенности на формирование мнения аудитора о достоверности отчетности

61. Влияние существенности на формирование мнения аудитора о достоверности отчетности

Различают три уровня существенности для выбора аудиторского заключения: 1. Несущественные суммы. Если в финансовой отчетности есть неточности, но эти неточности вряд ли повлияют на

44. Проверка достоверности внутренней информации

44. Проверка достоверности внутренней информации

Подготовленная внутренняя информация до ее аналитической обработки проверяется на ее достоверность. Недостоверность информации вызывается рядом причин объективного и субъективного характера.Объективной причиной

11. Ошибки статистического наблюдения и контроль материалов наблюдения

11. Ошибки статистического наблюдения и контроль материалов наблюдения

Важнейшей задачей статистического наблюдения является достоверность и точность собираемой статистической информации.Любое статистическое наблюдение предполагает получение данных, которые будут

Проверка достоверности допущений

Проверка достоверности допущений

Как мы уже видели, одним из факторов, помогающих работе объемного планирования продаж и операций, является широкое применение упрощающих допущений. Это избавляет от необходимости планировать на уровне единиц хранения запасов.

5. Ошибки статистического наблюдения и контроль материалов наблюдения

5. Ошибки статистического наблюдения и контроль материалов наблюдения

Важнейшей задачей статистического наблюдения является достоверность и точность собираемой статистической информации.Точность – это уровень соответствия значения какого–либо признака или

176. Объем и содержание базы данных. Маккей приводил анкету из 66 пунктов. Насколько получение такой подробной информации о клиентах: а) реально; б) необходимо? Внесение данных должно производиться вручную или с применением программного обеспечения? Если программное обеспечение – то какое?

176. Объем и содержание базы данных. Маккей приводил анкету из 66 пунктов. Насколько получение такой подробной информации о клиентах: а) реально; б) необходимо? Внесение данных должно производиться вручную или с применением программного обеспечения? Если программное

Точность

Точность

Поджигатель привык преувеличивать. Он обожает слова «никогда», «всегда», «невозможно». Для него это один из способов убедить оппонента, – так он проталкивает свои идеи.– E– может прийти в кабинет A и заявить:– Мы заключили контракт на миллион долларов.– Где же

А. Проверяем точность формулировки

А. Проверяем точность формулировки

Понять и переформулироватьПервая фаза методики позволяет:• удостовериться, что у всех одинаковое понимание предмета обсуждения;• обозначить рамки дискуссии, учитывая границы индивидуального восприятия;• убедиться, что ситуация

2.5. ошибки статистического наблюдения. методы контроля данных наблюдения

Как бы тщательно ни был составлен инструментарий наблюдения, проведен инструктаж исполнителей, всегда материалы наблюдения нуждаются в контроле. Это объясняется массовым характером статистических работ и сложностью их содержания.

Прежде всего проверяется полнота охвата единиц наблюдением. С этой целью производится сверка данных по спискам предприятий и организаций, ЕГРПО; пересчитываются заполненные анкеты. При проведении массовых социологических обследований часто кроме основного списка составляется дополнительный список респондентов на тот случай, если респонденты из основного списка почему-либо не могли быть опрошены. Дополнительный список формируется так, чтобы при замене респондентов общая структура опрашиваемых сохранялась. Поэтому при проверке устанавливается соответствие фактически опрошенных основному и дополнительному спискам. Проверка полноты охвата единиц не означает применения только сплошного наблюдения. Она связана с выявлением недоучета или повторного счета и обеспечения проектируемых пропорций собранных данных.

Одновременно на этой стадии проверяется полнота заполнения каждого формуляра наблюдения формы отчетности, анкеты и т. д.

После такой общей проверки проводится детальная проверка каждого полностью заполненного формуляра.

Чтобы хорошо организовать проверку, нужно представлять характер возможных ошибок. Все ошибки наблюдения можно назвать ошибками регистрации. Но они имеют разный характер и по-разному сказываются на результатах статистического исследования. Ошибки могут быть случайными и систематическими. Те и другие чаще всего возникают при опросе, но могут быть допущены и при непосредственном или документальном наблюдении.

Во всех случаях источниками ошибок может быть как информация, поступившая от объекта наблюдения (ошибки в ответах опрашиваемого, искажения в показаниях приборов, регистрирующих какие-либо свойства объекта, ошибки в учетных документах), так и ошибки регистратора или экономиста предприятия, представляющего данные (неправильная запись ответов опрашиваемого, ошибки при переносе на формуляры наблюдения показателей приборов, данных учетных документов).

Случайные ошибки не имеют какой-либо направленности. Это описки, оговорки, перестановки цифр при записи цифровых данных и т.д. При обобщении массового материала они взаимопогашаются и не могут исказить значения сводных показателей и результаты анализа.

Другое дело систематические ошибки они являются неслучайными и имеют определенную направленность. Такие ошибки очень опасны, так как приводят к искажению результатов статистического исследования. Эти ошибки, как правило, являются преднамеренными. Известно, например, что люди предпочитают преуменьшать свои доходы, округлять возраст, стараются показать большую осведомленность в области культуры, науки, чем это есть на самом деле. Предприятия также могут внести элементы недостоверности в свою информацию, особенно в те характеристики, от которых зависят величина налоговых платежей, расчеты с кредиторами и т. п. Все ошибки такого рода необходимо выявить и исправить. Поэтому после проверки полноты данных проводится их контроль счетный и логический.

Счетный контроль основан на жесткой связи между признаками, которая может быть проверена арифметическими действиями: сложением, вычитанием, умножением, делением. Связь такого рода часто отражается в заголовках граф отчетности и в подсказах такого рода: графа Х равна графе Y плюс графа Z или графа Х равна графе Y, деленной на графу Z, и т.д. Счетный контроль используется для проверки итоговых сумм. Если представленное число елагаемых не является полным, то сумма слагаемых должна быть меньше либо равна общему итогу, но не может превышать его.

Счетный контроль совершенно определенно устанавливает наличие ошибки, тогда как логический контроль может лишь поставить под сомнение правильность данных. Логический контроль основан на логической взаимосвязи между признаками. Классическим примером является пример взаимосвязи данных при переписи населения: вопросы о возрасте, образовании, семейном положении взаимоконтролируются. Если, например, окажется, что гражданин десяти лет женат или пятилетний имеет общее среднее образование, то ясно, что при заполнении формуляра допущены ошибки либо при записи возраста, либо другой характеристики.

Логический контроль основан и на сравнении с данными прошлого периода. Например, достоверность данных о выпуске продукции по видам может быть проведена сравнением с данными прошлого периода для того же предприятия. Кроме того, логический контроль опирается на представления о пределах возможных значений признака: минимуме и максимуме. Скажем, при проверке отчетности по форме 10-ф можно прикинуть, каким будет срок погашения дебиторской задолженности.

Величина оборачиваемости дебиторской задолженности выражается в разах. Маловероятно, чтобы этот показатель был меньше 5 или больше 12 за год. При проверке срока погашения дебиторской задолженности мы можем использовать и нормативное значение этой величины (обычно 30 дней). Если реальный срок погашения намного (на несколько недель) отличается от нормативного в ту или иную сторону, необходимо поставить под сомнение резко отличающиеся данные и сделать запрос на предприятие.

Обычно для проверки поступающего материала наблюдения составляется схема контроля, в которую включаются все увязки между вопросами программы наблюдения: как арифметические, так и логические.

Никогда не следует произвольно вносить исправления в формуляр. Необходимо либо самому статистику провести повторное наблюдение (повторный опрос и т. д.), либо обратиться к лицам, отвечающим за представленную информацию (директору, главному бухгалтеру предприятия).

Данные наблюдения считаются принятыми, если они прошли контроль и если потребовалось, в них внесены Исправления. Проверкой собранных данных завершается начальный этап статистического исследования.

Рекомендуемая литература к главе 2

1. Воронов Ю.П. Методы сбора информации в социологическом исследовании. М.: Статистика, 1974.

2. Деев Г., Крутова Т. Метод основного массива в статистических наблюдениях // Вестник статистики. 1992. № 5. С. 39—43.

3. Деев Г., Мухин П. Несплошное статистическое наблюдение: исторический опыт, практика, перспективы // Вопросы статистики.1996. -№ 3. -С. 21-27.

4. Елисеева И.И. Моя профессия статистик. М.: Финансы и статистика, 1992.

5. Моргенштерн О. О точности экономико-статистических наблюдений. М.: Статистика, 1968.

6. Об ответственности за нарушение порядка представления государственной статистической отчетности // Вестник статистики. — 1992. № 1. С. 3-7.

7. Рябушкин Т.В., Симчера В.М. Очерки международной статистики. -М.: Наука, 1981.