Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

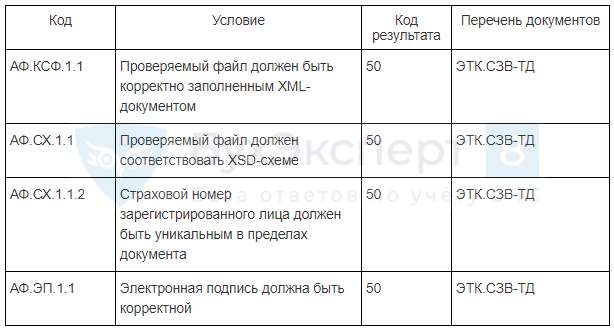

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

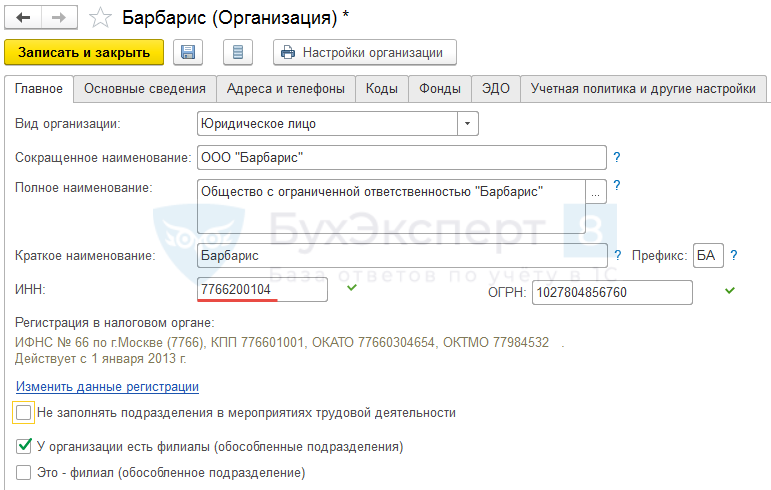

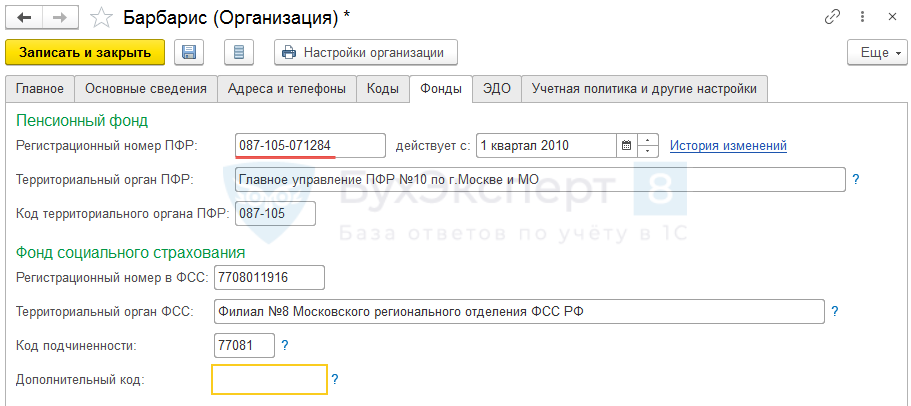

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации (Настройка – Организации) на вкладках Главное и/или Фонды:

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД.

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1).

Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД, однако в базе ПФР еще изменения не произошли. - Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID).

Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах - Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

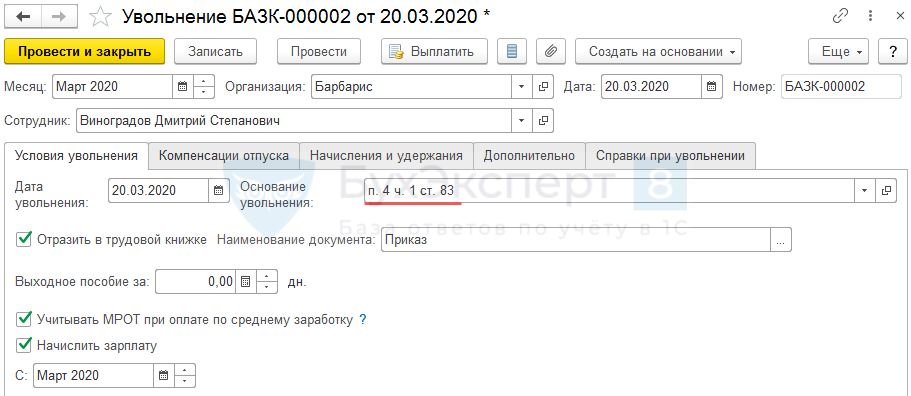

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения.

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

- Заполнение СЗВ-ТД в программах 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С ЗУП

- Примеры заполнения СЗВ-ТД

- О форме СЗВ-ТД

- Как отредактировать данные в СЗВ-ТД

- Как внести UUID кадрового мероприятия вручную

- Как сделать удобнее работу с журналом «Электронные трудовые книжки»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Содержание

-

Код ошибки 50 в СЗВ-ТД

-

Как исправить ошибку?

-

Штраф за ошибку 50 в СЗВ-ТД

-

FAQ

Что делать, если ПФР не принял форму СЗВ-ТД и прислал уведомление с кодом 50? В этой статье рассказываем, что это за ошибка и как правильно ее исправить.

Посвятите время развитию бизнеса, а мы заполним и сдадим СЗВ-ТД за вас

Полное сопровождение бухгалтера по заработной плате + бизнес-ассистент от 2100 рублей в месяц

Узнать подробнее

Код ошибки 50 в СЗВ-ТД

Код 50 свидетельствует о критической ошибке в СЗВ-ТД. Это значит, ПФР не принял отчет, необходимы исправления для избежания штрафа. Быстро найти неточность помогает индекс, который ПФР добавляет в уведомление. У каждого есть расшифровка, указывающая на ошибку.

Список индексов:

| Индекс | Расшифровка |

|---|---|

| 50.АФ.КСФ.1.1 | Отчет СЗВ-ТД (как XML-файл) сформирован неправильно и не соответствует принятым нормам. |

| 50.АФ.ЭП.1.1 | Истек срок действия электронной подписи, которой заверен документ. |

| 50.АФ.СХ.1.1 | В файле нарушена структура (ошибка XDS-системы). |

| 50.АФ.СХ.1.1.2 | Для работника неверно указан СНИЛС. |

| 50.ВС.Б-СТРАХОВАТЕЛЬ.1.1 | Регистрационный номер страхователя не зарегистрирован в ПФР на момент сдачи документа (скорее всего, в нем допущена опечатка). |

| 50.ВС.Б-СТРАХОВАТЕЛЬ.1.2 | ИНН, указанный в документе, не соответствует номеру в карточке страхователя. |

| 50.ЭТК.СЗВ-ТД.1.1 | Дата (день, месяц или год) указана неверно. |

Полный перечень ошибок указан в постановлении Пенсионного фонда России № 730п (таблицы 11-14) от 25 декабря 2019 года.

Избежать многих ошибок помогают автоматизированные системы. Например, если работать с интернет-бухгалтерией «Моё дело», вероятность неправильно указать СНИЛС работника или ИНН предпринимателя (юридического лица) близка к нулю, так как система автоматически проверяет сведения перед формированием и отправкой документа.

Боитесь допустить ошибку в отчёте СЗВ-ТД?

Заполните и сдайте его онлайн с помощью сервиса «Моё дело».

Попробовать бесплатно

Как исправить ошибку?

Алгоритм исправления зависит от ошибки. Рассмотрим несколько примеров, чтобы вы поняли основной принцип.

«50.АФ.ЭП.1.1».

Проверьте срок действий электронной подписи, которой заверяли документ перед отправкой. Если он истек, продлите (это займет несколько рабочих дней). Если срок не истек, обратитесь в удостоверяющий центр, специалисты помогут решить проблему и корректно отправить СЗВ-ТД в пенсионный фонд.

«50.АФ.СХ.1.1.2»

Проверьте правильность СНИЛС работника. Скорее всего, допущена опечатка. Для исправления неточности:

- Продублируйте ранее созданный и отправленный СЗВ-ТД.

- В первой строке в графе 10 укажите «Х». Это отменит уже поданные сведения.

- Заполните вторую строку данными о работнике, но с исправленным СНИЛС.

- Подпишите и повторно отправьте документ в ПФР.

«50.АФ.КСФ.1.1» или «50.АФ.СХ.1.1»

Коды говорят о неправильной структуре документа как XML-файла или несоответствия XDS-системы. Обычно это происходит из-за устаревшей версии бухгалтерского программного обеспечения. Обновите софт, повторно создайте и отправьте СЗВ-ТД в ПФР.

Если обновление программы не решило проблему, обратитесь в службу поддержки разработчика ПО. Специалисты решат все трудности, после чего вы подадите в ведомство отвечающую всем нормам форму.

Штраф за ошибку 50 в СЗВ-ТД

Ошибка 50 трактуется пенсионным фондом как предоставление недостоверных данных. Если страхователь самостоятельно исправляет неточности, формирует и подает корректирующий отчёт, удается избежать штрафа.

Если ошибку находят сотрудники ведомства, ИП или должностные лица получаются штраф 300-500 рублей.

ИП и организации не штрафуют, если бухгалтер исправляет ошибки за 5 рабочих дней после получения уведомления из ПФР.

FAQ

1. О чем свидетельствует ошибка 50 в СЗВ-ТД?

Ответ: О критической ошибке, из-за которой ПФР не может принять отчётность.

2. Можно ли как-то избежать штрафа за ошибку 50?

Ответ: Да, если бухгалтер сам найдет и исправит неточность до истечения срока сдачи документа. Это возможно и в том случае, если ошибка устранена в течение 5 рабочих дней с момента получения уведомления из ПФР.

Как исправить ошибку 50 в ЕФС-1, что означает этот код и чем опасна ситуация получения отрицательного протокола из Социального фонда? Ответим на вопросы и подскажем порядок действий.

Чем опасна ошибка 50

Прежде чем ответить на вопрос о том, как исправить ошибку 50 в ЕФС-1, разберемся с общей кодировкой ошибок для этой формы.

Весь объем погрешностей в ЕФС-1 (пропуски, неточности, избыточные данные) проверочная система делит на три группы:

Код ошибки можно узнать из протокола, полученного из Социального фонда. Ошибки с кодом 50 в ЕФС-1 требуют от бухгалтера особого внимания. Сведения из такого отчета фондом не приняты и не учтены на лицевых счетах застрахованных лиц.

В чем причина появления в протоколе проверки ЕФС-1 грубой ошибки с кодом 50, расскажем в следующем разделе.

А как исправить ошибку 30 в ЕФС-1, смотрите здесь.

Быстро исправляйте ошибки с помощью наших подсказок:

- «Ошибка при расчете отпускных: как исправить»;

- «Как исправить ошибку в больничном листе»;

- «Ошибки, допускаемые в учете расчетов с подотчетными лицами».

Расшифровка протокола

Большинство работодателей отправляют ЕФС-1 через учетные программы. В ответ на отправленный отчет может прийти такое сообщение:

Под общим кодом ошибки 50 в ЕФС-1 могут скрываться разные нарушения (например):

Появление при проверке ЕФС-1 ошибки с кодом 50 потребуют дополнительных действий от страхователя. Об этом расскажем в следующем разделе.

Способы исправления

После получения из Социального фонда отрицательного протокола в ответ на отправленный через 1С отчет ЕФС-1 ошибку 50 требуется исправить.

После устранения причины появления ошибки с кодом 50 нужно заново сдать отчет. Правильность выгрузки файла можно проверить на сайте Социального фонда.

Пример

Компания «ЭнергоПромСтрой» в феврале 2023 года отправила в Социальный фонд через 1С отчет ЕФС-1 со сведениями об уволившихся работниках. Из фонда пришел отрицательный протокол с кодом ошибки 50 — истек срок действия электронной подписи (ЭП). При этом:

- отчитывающаяся компания утверждает, что ЭП действительна до 2024 года;

- контролеры в фонде констатируют, что отчет подписан старой электронной подписью.

Бухгалтер обратился за помощью в техподдержку, где ему рекомендовали обновить конфигурацию программы. После обновления отчет был успешно отправлен.

Практика показывает, что многие проблемы с появлением ошибки 50 при сдаче ЕФС-1 через учетную систему решаются обычными действиями по обновлению программы. Хотя в некоторых ситуациях только установкой последнего релиза обновлений и нужных патчей (программных средств для устранения проблем в программном обеспечении) обойтись не получится. К примеру, в ситуации с неактуальной ЭП сначала потребуется ее обновление в удостоверяющем центре.

Как оформить корректирующую ЕФС-1, расскажет Готовое решение от экспертов системы «Консультант Плюс». Получите подробные разъяснения, оформив бесплатный доступ к системе.

Ошибка 50 из-за ОКФС

Ошибка с кодом 50 может возникнуть в ситуации, когда в отчетную форму все данные внесены верно, но в результате автоматической подстановки программным средством реквизитов компании в ЕФС-1 попал лишний реквизит.

Таким реквизитом стал ОКФС — код формы собственности. Если компания не относится к федеральной собственности (ОКФС 12), собственности субъектов РФ (ОКФС 13) или муниципальной собственности (ОКФС 14), а является частной собственностью (ОКФС 16), проверочный сервис может выдать сообщение с кодом ошибки 50 при отправке ЕФС-1:

В данном случае учетная программа ошибочно заполняет тег ЕФС: ОКФС, что приводит к отказу в приеме отчета, представленного коммерческой организацией.

Пунктом 2.5 Правил заполнения ЕФС-1 (утв. постановлением Правления ПФР от 31.10.2022 № 245п) определено, что возможные варианты в поле «ОКФС» — 12, 13 или 14. Это поле обязательно для заполнения при представлении сведений, предусмотренных подразделом 1.3 «Информация о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений». Коммерческие компании этот раздел не заполняют.

Ошибочное попадание в поле «ОКФС» кода 16 можно исправить двумя способами:

Разработчики «1С» настоятельно рекомендуют воспользоваться вторым способом (обновлением программы). Если протокол с ошибкой 50 из-за проблем с полем «ОКФС» был получен страхователем, создавать новый отчет не нужно — следует открыть ранее подготовленный отчет, заново заполнить в нем мероприятие, проверить его по форматно-логическому контролю: «Проверка» — «Проверить в интернете», нажать кнопку «Отправить».

Итоги

Компании и ИП могут получить из Социального фонда отрицательные протоколы с ошибкой 50 при отправке отчета ЕФС-1 в 2023 году. Ошибки с таким кодом признаются грубыми и означают, что представленный отчет не соответствует установленным формам и форматам. Нужно выяснить причину, устранить ее и заново отправить отчет в фонд.

Всех нанимателей обязали с 2020 года передавать сведения о трудовой деятельности своих сотрудников в информационные ресурсы ПФР (ч. 1 ст. 66.1 ТК РФ). Данные подаются по форме СЗВ-ТД, утвержденной Постановлением Правления ПФР от 25.12.2019 № 730п. В числе передаваемой информации — сведения о сотруднике, месте работы, трудовой функции, датах приема и увольнения, переводах и других кадровых перестановках.

Сроки сдачи отчета четко регламентированы (пп. 2 п. 2.5 ст. 11 Закона от 01.04.1996 № 27-ФЗ). О трудоустройстве или увольнении сотрудника сообщить нужно не позже рабочего дня, следующего за днем издания приказа. По другим кадровым мероприятиям бланк сдается раз в месяц — до 15-го числа месяца, следующего за отчетным.

Ошибки при заполнении отчета СЗВ-ТД

Правила исправления ошибок в СЗВ-ТД, а также коды ошибок, выявляемых системой ПФР, определены Постановлением Правления ПФ РФ от 25.12.2019 № 730п.

После отправки СЗВ-ТД и получения от ПФР протокола работодателю нужно просмотреть, положительный он или отрицательный, и какой код ошибки зафиксировала система. Ошибки могут быть трех типов: предупреждения, негрубые ошибки и грубые ошибки.

Коды 20 означают, что отчет принят, но нанимателю нужно перепроверить сведения и в случае необходимости откорректировать их.

Коды 30 означают, что сведения приняты частично и требуют корректировки или дополнения.

Согласно пункту 38 инструкции, утвержденной Приказом Минтруда РФ от 22.04.2020 № 211н, при выявлении фондом ошибок в сведениях, поданных страхователем, последнему направляется уведомление об их устранении. На корректировку данных отводится пять рабочих дней.

Коды 50 означают, что отчет не принят и его нужно сдать заново.

Стать экспертом кадрового учета — легко!

Мы создали курс профессиональной переподготовки «Кадровик с нуля до профи: все навыки от ТК до 1С: ЗУП», в котором научим с нуля всем тонкостям кадрового учета: от приема и увольнения сотрудников по новым правилам 2023 года до ведения воинского учета и работе в 1С: ЗУП.Посмотреть программу и записаться.

Процедура исправления ошибки в СЗВ-ТД зависит от того, принял ПФР отчет или нет. Если пришел положительный протокол, но имеется ошибка, следует отменить запись с ошибочными данными. Для этого подается еще одна форма СЗВ-ТД, заполненная так же, как изначально, но напротив ошибочных сведений в графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставляется знак «X». В следующей строке указываются исправленные сведения (п. 2.6, 2.7 приложения 2 к постановлению № 730п).

Если фонд отчет не принял, то есть получен отрицательный протокол, нужно заново заполнить бланк и отразить в нем только достоверные сведения.

Найти недочеты в отчете может как фонд, так и работодатель. Если ошибку нашел работодатель, он вправе исправить ее самостоятельно до того, как неточность обнаружит фонд (п. 40 инструкции, утвержденной Приказом Минтруда РФ от 22.04.2020 № 211н).

Отчет СЗВ-ТД: код ошибки 20

Расшифровка кодов 20 приведена в приложениях к постановлению № 730п. Получение из ПФР протокола с кодом ошибки 20 свидетельствует о следующих некритичных недочетах:

-

код 20 (ВС.Б-СТРАХОВАТЕЛЬ.1.3) — в отчете указан КПП, отличный от КПП, по данным ПФР;

-

код 20 (ВС.Б-МП.1.3) — данные на совместителя подаются повторно.

Ошибка 30 в отчете СЗВ-ТД

Согласно приложениям к постановлению № 730п, если программа ПФР выдает ошибку 30, это означает:

-

код 30 (ВС.Б-ЗЛ.1.1) — Ф.И.О. и СНИЛС не соответствуют данным ПФР;

-

код 30 (ВС.Б-МП.1.1) — отмена сведений не принята, так как нет сведений об отменяемом мероприятии;

-

код 30 (ВС.Б-МП.1.2) — сведения не приняты, так как они дублируют ранее учтенные данные;

-

код 30 (ВСЗЛ.ОП.1.1) — не прошел проверку страховой номер;

-

код 30 (ВСЗЛ.ОП.1.10) — неверно указан год (должно быть четыре цифры);

-

код 30 (ЭТК.СЗВ-ТД.1.2) — дата мероприятия позже текущей даты;

-

код 30 (ЭТК.СЗВ-ТД.1.3) — дата мероприятия позже даты заполнения;

-

код 30 (ЭТК.СЗВ-ТД.1.4) — «Дата с»» позже «Даты по»;

-

код 30 (ЭТК.СЗВ-ТД.1.5) — ошибка в мероприятии со значением «ПРИЕМ» (должен быть заполнен один из элементов «Должность» и (или) «Сведения»);

-

код 30 (ЭТК.СЗВ-ТД.1.6) — ошибка в мероприятии «УВОЛЬНЕНИЕ» (в обязательном порядке указывается «Номер статьи ТК РФ» либо «Основание увольнения»);

-

код 30 (ЭТК.СЗВ-ТД.1.7) — ошибка в мероприятии «ПЕРЕИМЕНОВАНИЕ» (в обязательном порядке заполняется элемент «Сведения»);

-

код 30 ЭТК.СЗВ-ТД.1.12 — ошибка в мероприятии «УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ)» (обязательно заполняются элементы «Сведения» и (или) «Должность»);

-

код 30 (ЭТК.СЗВ-ТД.1.15) — ошибка в мероприятии «ЗАПРЕТ ЗАНИМАТЬ ДОЛЖНОСТЬ (ВИД ДЕЯТЕЛЬНОСТИ)» (в обязательном порядке заполняются элементы «Сведения» и (или) «Должность»);

-

код 30 (ЭТК.СЗВ-ТД.1.16) — UUID (уникальный идентификатор мероприятия) повторяется;

-

код 30 (ЭТК.СЗВ-ТД.1.17) — не указана причина увольнения;

-

код 30 (ЭТК.СЗВ-ТД.1.20) — в СТД должен быть хотя бы один из блоков «Заявления» или «Трудовая деятельность»;

-

код 30 (ЭТК.СЗВ-ТД.1.21) — не указана дата подачи заявления для заявления со статусом «Подано».

Ошибка в отчете СЗВ-ТД: код 50

Исправление ошибки с кодом 50 невозможно. Если ошибки при отправке СЗВ-ТД обозначены кодом 50, отчет не принят. Его нужно сформировать заново, исключив причину отказа в приеме. Как проверить расшифровку кода отказа в приеме отчета, говорится в приложениях к постановлению № 730-п.

Грубыми ошибками, совершенными при сдаче СЗВ-ТД, считаются:

-

код 50 (АФ.КСФ.1.1) — некорректно заполнен XML-документ;

-

код 50 (АФ.СХ.1.1) — несоответствие XSD-схеме;

-

код 50 (АФ.СХ.1.1.2) — неуникален страховой номер;

-

код 50 (АФ.ЭП.1.1) — проблемы с электронной подписью;

-

код 50 (ВС.Б-СТРАХОВАТЕЛЬ.1.1) — регистрационный номер не зарегистрирован в ПФР;

-

код 50 (ВС.Б-СТРАХОВАТЕЛЬ.1.2) — ошибка в ИНН работодателя.

Что делать, если отчет СЗВ-ТД сдан с ошибками

Если СЗВ-ТД сдана, ПФР ее принял, но впоследствии страхователь обнаружил недочеты в отчете, исправление ошибок допускается.

Так, согласно пункту 40 инструкции, утвержденной Приказом Минтруда РФ от 22.04.2020 № 211н, страхователь вправе исправлять ошибки в ранее поданных и принятых фондом сведениях до момента их выявления ПФР. При таких обстоятельствах платить штраф не придется.

Корректировка сведения в СЗВ-ТД осуществляется по правилам, приведенным в п. 2.6, 2.7 приложения 2 к постановлению № 730п. Сдается еще один бланк с указанием ошибочных данных и пометкой в признаке отмены, а ниже указываются корректные сведения.

Ошибки в отчетности, которую работодатели направляют в Пенсионный фонд РФ, могут быть самыми разными. В зависимости от того, какая именно неточность была выявлена Фондом, ревизор может запросить уточнение данных, а также выписать штраф. Оксана Васильева, к.ю.н., доцент Департамента правового регулирования экономической деятельности Финансового университета при Правительстве РФ по просьбе журнала «Расчет», рассказала о видах ошибок и соответствующих кодах, которые ПРФ присваивает неточным данным в случае их обнаружения.

Расчетливая подписка!

Сейчас подписку на журнал «Расчёт» можно получить бесплатно вместе с бератором «Практическая энциклопедия бухгалтера». Предложение ограничено, торопитесь! Подключить бератор с «Расчётом»

Перед тем как рассказать о видах ошибок, давайте дадим ответ на самый главный вопрос, которым наверняка задавался хоть раз каждый бухгалтер. Может ли компания быть наказана за отчет, представленный позже положенного срока, если документы были направлены вовремя, а пришли с опозданием по вине оператора?

Отчетность считается сданной, когда ее принимает оператор электронного документооборота или же сам Пенсионный фонд. В случае, если страхователем отчетность была направлена в срок, а в ПФР данные пришли с опозданием, документы считают сданными в срок и без опозданий, поскольку это даже не техническая ошибка, а изъяны системы электронного документооборота, на которую компания, направляющая документы, не может повлиять.

В системе отчетности Пенсионного фонда разработана целая система оценки ошибок. Так, каждой неточности присваивается свой, уникальный код: 10, 20, 30, 40 или 50. ПФР назначает код в зависимости от степени искажения данных, то есть при принятии решения о присвоении кода учитывается существенность ошибки.

Градация ошибок и правила их исправления установлены Постановлением Правления ПФ РФ от 25 декабря 2019 года № 730п. Эти правила предусмотрены для всех видов отчетов: РСВ-1, СЗВ-ТД, СЗВ-М, СЗВ-СТАЖ. Рассмотрим каждый код в отдельности.

Легкое нарушение

Коды ошибок 10 и 20 считаются предупреждением. Отчет с такой неточностью считается принятым. При этом могут потребоваться разъяснения либо проведение проверки или внесение дополнений. Все зависит от того, какие именно данные оказались неверными. Как правило, к таким ошибкам относятся: в СЗВ-М – неправильное указание ИНН сотрудника либо ИНН застрахованного лица не указан совсем; в СЗВ-ТД может быть указан КПП, отличный от данных, имеющихся в распоряжении Фонда. Еще один вид ошибок с кодом 10 или 20 – получение Фондом повторных данных на совместителя.

Ошибка, но не грубая

Коды ошибок 30 и 40 присваиваются так называемым «негрубыми ошибками». Такой отчет также примут, но частично. Ревизоры направят коммерсантам предложение внести исправления в направленные документы к сроку сдачи отчета; если компания этого не сделает, ПФР начислит предприятию штраф. В таких ситуациях, как правило, представляется корректирующий отчет.

Самые распространенные ошибки в СЗВ-М: неверный или недействительный СНИЛС сотрудника, неправильное написание Ф. И. О. работника, отсутствие фамилии или имени застрахованного лица и т. п.; в СЗВ-ТД: имя и СНИЛС работника компании не соответствуют данным ПФР, страховой номер отсутствует в базе данных.

Возможен отказ Фонда принять сведения, так как ранее предприятие не предоставляло данные об отменяемом теперь мероприятии, еще одна причина отказать в принятии сведений – дублирование ранее учтенной информации, оформление мероприятия датой позже текущей. Это не полный список нарушений, по которым Фонд может запросить уточнение данных, присвоив им ошибки 30 и 40.

Существенное искажение

Код ошибки 50 свидетельствует о выявлении грубого нарушения. Если такой код есть в протоколе, то сведения по всем застрахованным лицам, которые были указаны в отчете, не могут быть приняты и считаться предоставленными. Как правило, такие ошибки связаны с некорректными данными об организации-страхователе.

При возникновении подобной ситуации необходимо переделать весь отчет и заново отправить его в ПФР до момента наступления срока сдачи документов, иначе может быть наложен штраф за непредставление отчетности вовремя.

Самые распространенные ошибки из данной категории в СЗВ-М: неправильный ИНН организации-страхователя, указан неверный регистрационный номер организации-страхователя в ПФР, некорректна электронная подпись. В СЗВ-ТД ошибки с кодом 50 указывают на некорректное заполнение XML-документа, ошибку в страховом номере, проблемы с электронной подписью и др.

Обратите внимание: за некоторые из перечисленных ошибок Фонд может наложить на предприятие штраф в размере 500 рублей за каждое застрахованное лицо в случаях, если отчет будет сдан позже установленного срока, либо если документы будут сданы своевременно, но в них будут отражены данные не по всем сотрудникам, либо если сведения будут недостоверными, даже в вовремя сданном отчете (например, неверный СНИЛС или Ф. И. О. сотрудника).

Кроме того, не стоит забывать, что должностному лицу компании придется заплатить от 300 до 500 рублей в соответствии со статьей 15.33.2 КоАП РФ.

Однако штраф не будет накладываться в случае, если все ошибки и неточности компания устранит в течение пяти дней с момента получения уведомления об ошибках, а также в случае самостоятельного выявления и устранения неточностей до проверки документов ПФР.

По мнению Пенсионного фонда, которое изложено в письме от 28 марта 2018 года № 19-19/5602, санкции не будут применять к работодателям, исправившим сведения по сотрудникам, которые были ранее упомянуты в исходном отчете. Если же страхователь не включил в первоначальный документ кого-то из работников, а затем сдал на него дополняющую форму, то штрафа уже не избежать, даже в том случае, если организация обнаружила и исправила ошибку самостоятельно.

Рейтинг ошибок РСВ-1

В расчете РСВ-1 компании отражают данные, которые могут вызвать вопросы у ревизоров Пенсионного фонда РФ. Расскажем о наиболее распространенных требованиях пояснений от предприятий из ПФР.

Заработная плата. Перед тем как отправить расчет в Фонд, обратите внимание на указанную в документе заработную плату работников. Если доход коголибо из сотрудников будет ниже МРОТ, то Фонд попросит работодателя объяснить, в связи с чем у того или иного сотрудника низкий уровень зарплаты.

Расхождения данных. Если информация в расчете расходится с данными ПФР, то это указывает либо на ошибку специалиста Фонда, либо на ошибку работодателя. В этом случае Фонд попросит компанию объяснить причину расхождения и в случае выявления ошибки у страховщика внести соответствующие изменения. Сотрудники ПФР направят требование, где укажут ожидаемое значение (по данным ПФР) и сумму расхождения.

Отсутствие страховых взносов. Если по отчету не начислены страховые взносы, от Фонда придет запрос на представление причин, по которым взносы не начисляются. Не начислять взносы предприятие может по нескольким причинам, например, если организация временно приостановила деятельность, в связи с чем работники находятся в отпуске без сохранения заработной платы. Еще одно основание: в организации числится только генеральный директор, который не начисляет себе заработную плату.