#1

![]()

Андрей1334

-

- Members

-

- 2 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 03 February 2021 — 23:43

Добрый день.

Заполнил налоговую декларацию 3 НДФЛ через сайт ФНС на вычет имущества, добавил необходимые фотографии документов и подписал ЭП. Появилось окошко, что заявление отправленно на рассмотрение, в эту же минуту приходит сообщение в личный кабинет — ошибка подготовки декларации к отправки / декларация ожидает отправки в ИФНС 5263. Не понятно, почему так произошло!? Декларация отправлена и одновременно происходит такой сбой, помогите пожалуйста. Мой ИНН 526317604577.

- Наверх

#2

![]()

JAM_R52

Отправлено 04 February 2021 — 13:55

Добрый день.

Заполнил налоговую декларацию 3 НДФЛ через сайт ФНС на вычет имущества, добавил необходимые фотографии документов и подписал ЭП. Появилось окошко, что заявление отправленно на рассмотрение, в эту же минуту приходит сообщение в личный кабинет — ошибка подготовки декларации к отправки / декларация ожидает отправки в ИФНС 5263. Не понятно, почему так произошло!? Декларация отправлена и одновременно происходит такой сбой, помогите пожалуйста. Мой ИНН 526317604577.

Добрый день!

Попробуйте еще раз сохранить декларацию и повторно направить ее в налоговую инспекцию, либо позвоните в отдел работы с налогоплательщиками Управления по телефону 416-22-39.

- Наверх

#3

![]()

Ирина RYB

Ирина RYB

-

- Members

-

- 1 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 12 February 2021 — 10:24

Добрый день. Отправила через личный кабинет декларацию 3-НДФЛ, пришёл отказ.

Причины отказа:

0000000002 — Декларация (расчет) содержит ошибки и не принята к обработке

— в файле : NO_NDFL3_5263_5263_525906729461_20210211_ff7c3b2eb3ef45798c03f8b76fc229bf обнаружены ошибки 0400300001 — Регистрация уточненного документа без первичного.022

Подскажите, где и что исправлять

- Наверх

#4

![]()

oelenav

oelenav

- Пол:Женщина

- Город:Нижний Новгород

Отправлено 12 February 2021 — 12:04

Добрый день. Отправила через личный кабинет декларацию 3-НДФЛ, пришёл отказ.

Причины отказа:

0000000002 — Декларация (расчет) содержит ошибки и не принята к обработке

— в файле : NO_NDFL3_5263_5263_525906729461_20210211_ff7c3b2eb3ef45798c03f8b76fc229bf обнаружены ошибки 0400300001 — Регистрация уточненного документа без первичного.022

Подскажите, где и что исправлять

Добрый день. При заполнении декларации в поле «Номер корректировки» необходимо поставить значение «0»

- Наверх

#5

![]()

Андрей1334

Андрей1334

-

- Members

-

- 2 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 12 February 2021 — 17:59

Добрый день, спасибо за ответы, ответ из технической поддержки пришёл раньше и в нём указано, что уточняующаю декларацию отправлять не нужно, так я и сделал. Сейчас декларация отправлена, зарегистрирована и находиться на рассмотрении.

Ответ из техподдержки ниже.

Уважаемый налогоплательщик!

На Ваше обращение № 2021-0000000000000585423 поступил ответ/рекомендация:

В указанной ситуации декларация не прошла процесс отправки и восстановлению не подлежит. Приносим извинения за доставленные неудобства.

В указанной ситуации необходимо:

1) в личном кабинете в разделе «»Профиль»» → «»Получить ЭП»» отозвать ранее созданный сертификат электронной подписи

2) создать новый сертификат подписи, который хранится в защищенном пространстве ФНС России

3) создать и отправить новую декларацию (если онлайн, то с помощью функции «Заполнить новую декларацию онлайн», функцию «Отправить уточненную декларацию» использовать не надо! Если отправляется готовый XML файл, то нужно составить новый XML файл).

Дата/Время направления ответа/рекомендации — 04.02.2021 13:16:03 (Мск).

Пожалуйста, не отвечайте на это письмо. Если у Вас остались вопросы, связанные с работоспособностью Сервиса, создайте новое обращение.

С уважением, Служба технической поддержки.

- Наверх

#6

![]()

Maria040392

Maria040392

-

- Members

-

- 5 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 19 March 2021 — 10:37

Добрый день!

вчера заполнила все поля и прикрепила документы, отправила 3 НДФЛ, но уже вторые сутки статус остается «Декларация будет направлена в ИФНС».

раньше декларация отправлялась в тот же день, через минуту после создания.

в чем может быть проблема?

- Наверх

#7

![]()

oelenav

oelenav

- Пол:Женщина

- Город:Нижний Новгород

Отправлено 19 March 2021 — 11:35

Добрый день!

вчера заполнила все поля и прикрепила документы, отправила 3 НДФЛ, но уже вторые сутки статус остается «Декларация будет направлена в ИФНС».

раньше декларация отправлялась в тот же день, через минуту после создания.

в чем может быть проблема?

Мария, добрый день! Можете написать Ваш ИНН?

- Наверх

#8

![]()

Maria040392

Maria040392

-

- Members

-

- 5 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 19 March 2021 — 12:31

Добрый день!

вчера заполнила все поля и прикрепила документы, отправила 3 НДФЛ, но уже вторые сутки статус остается «Декларация будет направлена в ИФНС».

раньше декларация отправлялась в тот же день, через минуту после создания.

в чем может быть проблема?

Мария, добрый день! Можете написать Ваш ИНН?

да, конечно

вот ИНН 502721036392

- Наверх

#9

![]()

Maria040392

Maria040392

-

- Members

-

- 5 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 19 March 2021 — 12:59

Добрый день!

вчера заполнила все поля и прикрепила документы, отправила 3 НДФЛ, но уже вторые сутки статус остается «Декларация будет направлена в ИФНС».

раньше декларация отправлялась в тот же день, через минуту после создания.

в чем может быть проблема?

Мария, добрый день! Можете написать Ваш ИНН?

ИНН 502721036392

- Наверх

#10

![]()

ГАЮ

ГАЮ

-

- Members

-

- 2 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 19 March 2021 — 13:58

Добрый день.

Несколько лет отправлял декларацию через лич.кабинет налогоплательщика, никогда проблем не было, сегодня впервые не получилось, сразу после отправки появилась ошибка подготовки декларации к отправки. Нужна помощь. ИНН 860317303445860317303445

- Наверх

#11

![]()

Maria040392

Maria040392

-

- Members

-

- 5 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 19 March 2021 — 14:55

Добрый день.

Несколько лет отправлял декларацию через лич.кабинет налогоплательщика, никогда проблем не было, сегодня впервые не получилось, сразу после отправки появилась ошибка подготовки декларации к отправки. Нужна помощь. ИНН 860317303445860317303445

у меня аналогичная проблема( значит, технические неполадки у них

- Наверх

#12

![]()

oelenav

oelenav

- Пол:Женщина

- Город:Нижний Новгород

Отправлено 19 March 2021 — 15:24

Добрый день!

вчера заполнила все поля и прикрепила документы, отправила 3 НДФЛ, но уже вторые сутки статус остается «Декларация будет направлена в ИФНС».

раньше декларация отправлялась в тот же день, через минуту после создания.

в чем может быть проблема?

Мария, добрый день! Можете написать Ваш ИНН?

ИНН 502721036392

Технических проблем не наблюдается. Предлагаем подождать. Если статус декларации не поменяется, то попробуйте сформировать и направить новую декларацию. Также можете направить обращение в службу технической поддержки Личного кабинета

- Наверх

#13

![]()

Maria040392

Maria040392

-

- Members

-

- 5 сообщений

Newbie

- Защита от ботов:3468-3897-54-913

Отправлено 19 March 2021 — 15:44

Добрый день!

вчера заполнила все поля и прикрепила документы, отправила 3 НДФЛ, но уже вторые сутки статус остается «Декларация будет направлена в ИФНС».

раньше декларация отправлялась в тот же день, через минуту после создания.

в чем может быть проблема?

Мария, добрый день! Можете написать Ваш ИНН?

ИНН 502721036392

Технических проблем не наблюдается. Предлагаем подождать. Если статус декларации не поменяется, то попробуйте сформировать и направить новую декларацию. Также можете направить обращение в службу технической поддержки Личного кабинета

а это не может быть из-за того, что у меня в ЛК есть задолженность (она ошибочная, я жду результатов проверки)?

вот такое сообщение вижу при оформлении вычета

Для возврата рассчитанной переплаты необходимо ей распорядиться: погасить имеющиеся налоговые задолженности и указать реквизиты личного счёта для возврата остатка.

- Наверх

#14

![]()

oelenav

oelenav

- Пол:Женщина

- Город:Нижний Новгород

Отправлено 19 March 2021 — 18:20

Добрый день!

вчера заполнила все поля и прикрепила документы, отправила 3 НДФЛ, но уже вторые сутки статус остается «Декларация будет направлена в ИФНС».

раньше декларация отправлялась в тот же день, через минуту после создания.

в чем может быть проблема?

Мария, добрый день! Можете написать Ваш ИНН?

ИНН 502721036392

Технических проблем не наблюдается. Предлагаем подождать. Если статус декларации не поменяется, то попробуйте сформировать и направить новую декларацию. Также можете направить обращение в службу технической поддержки Личного кабинета

а это не может быть из-за того, что у меня в ЛК есть задолженность (она ошибочная, я жду результатов проверки)?

вот такое сообщение вижу при оформлении вычета

Для возврата рассчитанной переплаты необходимо ей распорядиться: погасить имеющиеся налоговые задолженности и указать реквизиты личного счёта для возврата остатка.

Это сообщение не должно влиять на статус декларации. Ваша декларация сформирована и направлена. Предлагаем подождать до понедельника

- Наверх

#15

![]()

oelenav

oelenav

- Пол:Женщина

- Город:Нижний Новгород

Отправлено 19 March 2021 — 18:26

Добрый день.

Несколько лет отправлял декларацию через лич.кабинет налогоплательщика, никогда проблем не было, сегодня впервые не получилось, сразу после отправки появилась ошибка подготовки декларации к отправки. Нужна помощь. ИНН 860317303445860317303445

Добрый вечер! Ваша декларация содержит ошибки и поэтому не отправляется в налоговый орган.

- Наверх

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

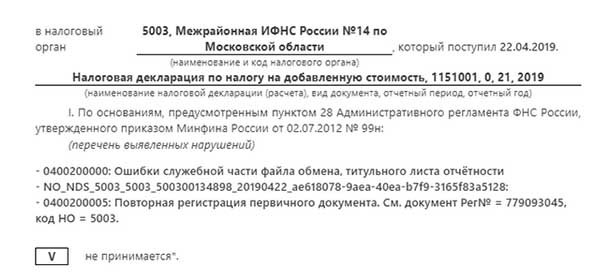

При подаче декларации через разные приложения пользователи сталкиваются с уведомлением «Ошибки служебной части файла обмена, титульного листа отчётности». Что значит эта ошибка и как с ней справиться — в этом поможет разобраться данная статья.

Содержание

- Что значит эта ошибка при отправке декларации

- Причины ошибки

- Контактные данные налоговой службы

- Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

- Видео-инструкция

Что значит эта ошибка при отправке декларации

При попытке отправить налоговую декларацию каждому документу присваивается определённый номер. Он в дальнейшем может использоваться для обращения в техническую поддержку или в других случаях обращения в налоговую. Ошибка возникает на момент отправки декларации в налоговую. При стандартном отправлении без каких-либо ошибок пользователю на электронную почту приходит уведомление о том, что документы были получены и приняты. В нашем случае пользователь получает тревожное сообщение о том, что декларация не была оформлена из-за ошибки файла обмена.

Также в сообщении рекомендуется повторить данную процедуру, провести операцию по отправке ещё раз. Стоит также быть внимательным при создании отчётности от двух подразделений. Необходимо перед повторной отправкой отчётности проверить ещё раз все цифры и данные, которые находятся в документе. Но что же именно это значит, и как исправить ситуацию? На самом деле причин для непринятия отчета может быть масса. Сама программа может давать сбой в момент формирования декларации.

Читайте также: Причины отказа налоговой — Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит.

Причины ошибки

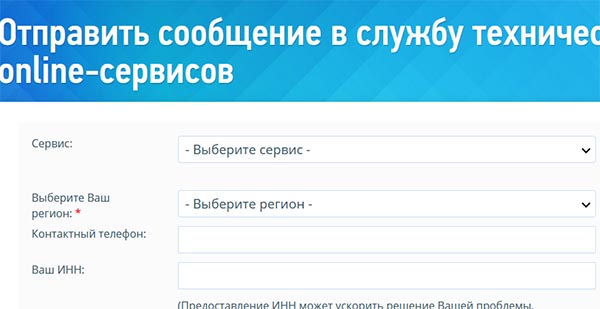

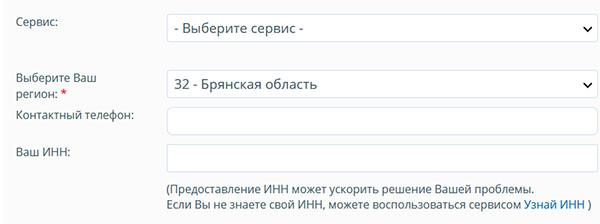

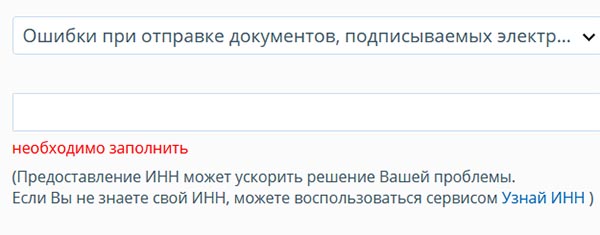

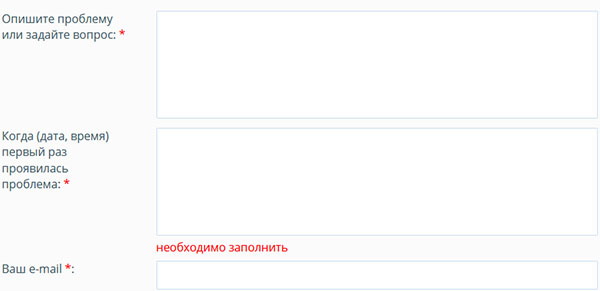

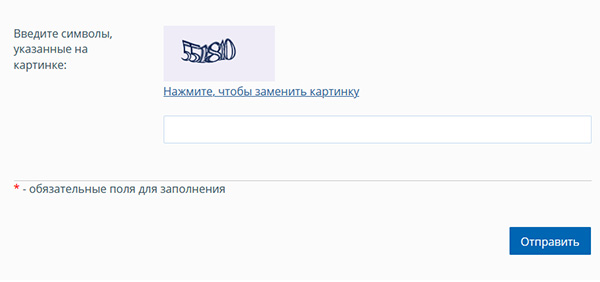

В большинстве случаев подающие декларацию пользователи не могут самостоятельно определить причину отклонения. В таком исходе событий необходимо обратиться в техническую поддержку и попытаться выяснить причину самостоятельно. Первое, что нужно сделать, — авторизоваться на сайте nalog.ru, если вы ещё этого не сделали.

Далее перейти по адресу формы обращения в поддержку:

- В ней нужно указать тип личного кабинета (физическое лицо, юридическое лицо и т.д.);

- Затем выбрать причину обращения. Нажав на блок с причиной, появится список возможных, из которых нужно выбрать подходящую;

- Далее в следующем блоке нужно описать точнее свою причину обращения. При этом нам напоминают, что вопрос должен включать только одну проблему, с которой вы обращаетесь в поддержку;

- Укажите дату, когда проблема появилась впервые;

- Запишите свой контактный Email в форме обращения;

- Приложите к форме скриншот, если таковые имеются и выберите тип подписи, которая была использована при подаче декларации;

- Введите символы капчи и нажмите на кнопку «Отправить».

В форме для описания проблема необходимо указать точный текст проблемы — ошибка служебной части файла обмена титульного листа отчётности. Укажите также в подписки, что вам не известная точная причина подобного ответа формы. И попросите разъяснить для вас эту ситуацию.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Контактные данные налоговой службы

Есть и другие способы связи с налоговой службой для выяснения причин отклонения декларации. Для решения большинства вопросов, связанных с налогами и документами налогоплательщиков можно воспользоваться единым номером — 8-800-222-22-22. При соединении оператор должен подсказать дальнейшие действия или связать с представителем службы по решению вашего вопроса. Звонить можно ежедневно в будни с 9:00 до 20:00, в пятницу с 9:00 до 16:45. Если позвонить позже, пользователь попадёт на электронного автоинформатора, который сообщает общую информацию о работе представителей службы и возможных решениях проблем.

Кроме этого представители технической поддержки могут ответить на вопросы пользователей на страницах социальных сетей:

- ВКонтакте;

- Одноклассники;

- Фейсбук.

В некоторых случаях налогоплательщиками был замечен сбой, при котором отправляя декларацию, система вела себя подобным образом. Но при повторной отправке удавалось избежать ошибки со служебной частью файла обмена и титульного листа отчетности, и удачно отправить документы в налоговую. Попробуйте выполнить отправку отчёта повторно. И если ошибка будет снова повторяться, обратитесь в поддержку при помощи приведённых выше контактов.

Каким образом поступить, если отчёт не отправляется из-за ошибки служебной части файла обмена

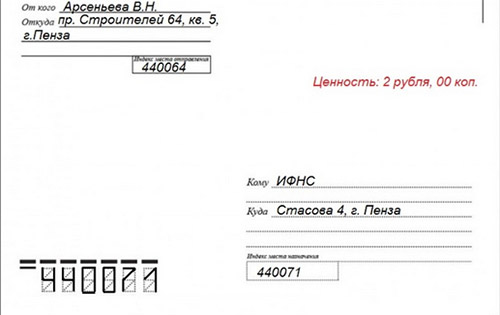

Кроме контактов и заочного решения вашей проблемы, вы также можете отправиться в ближайшее отделение налоговой для получения помощи по вашей ошибке. Если ошибка повторяется уже некоторое время, декларацию можно подать в бумажном виде.

Некоторые налогоплательщики сдают отчётности в виде делового письма с описью вложения. Перед отправкой письмо не нужно запечатывать, так как необходимо создать ещё два экземпляра описи.

В описи должен быть список всех документов, которые отправляются письмом. Возле каждого наименования должна быть поставлена цифра, обозначающая количество документов во вложении. В отделении почты есть специальная услуга, предоставляемая при формировании подобных писем.

Если вы впервые сталкиваетесь с подачей декларации в таком виде, на сайте nalog.ru можно посмотреть подробную инструкцию. Её можно загрузить в формате PDF или распечатать.

Видео-инструкция

В этом видео вы сможете увидеть решение типичных ошибок, которые допускают пользователи при оформлении декларации. В том числе, что же именно значит ошибки служебной части файла обмена, титульного листа отчётности, и как её исправить.

ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011 «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе «Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

При сдаче отчетности в электронной форме могут возникать разного рода ошибки и технические сбои, которые приводят к несвоевременному поступлению отправленных деклараций в ИФНС, отсутствию результирующих квитанций и прочим проблемам, раздражающим и так неустойчивую психику бухгалтеров. Рассказываем, чем грозят налогоплательщикам такие сбои и что делать, чтобы минимизировать потери.

Как наказывают за несдачу отчетности

Несвоевременное представление налоговой декларации (расчета по страховым взносам) влечет начисление штрафа по ст. 119 НК РФ. Штраф составляет 5% не уплаченной в установленный срок суммы налога, подлежащей уплате на основании этой декларации. Штраф начисляется за каждый полный или неполный месяц просрочки. Максимальная сумма штрафа – 30% от неуплаченной суммы налога, а минимальная – 1 000 рублей.

Кроме того, несвоевременное представление декларации является основанием для блокировки банковских счетов организации/ИП. Счет заблокируют, если просрочка сдачи декларации превысит 10 дней (пп. 1 п. 3 ст. 76 НК РФ). Открыть новый счет организация при этом не сможет (п. 12 ст. 76 НК РФ). Фактически блокировка означает невозможность дальнейшей работы.

Решение об отмене блокировки налоговики примут не позднее одного дня, следующего за днем представления организацией налоговой декларации (пп. 1 п. 3.1 ст. 76 НК РФ).

Между тем, и штраф, и блокировка назначаются именно за несвоевременную сдачу (несдачу), а не за несвоевременное принятие ИФНС налоговых деклараций. Если декларация была отправлена в ИФНС вовремя, но дошла до налоговиков с задержкой, ни штрафы, ни блокировка счетов организации назначены быть не могут.

При этом, если речь идет об электронной отчетности, моментом ее сдачи считается дата ее отправки (абз. 3 п. 4 ст. 80 НК РФ). Если декларация была отправлена, скажем, 30-го числа, а в ИФНС поступила только через 3 дня, то она все равно будет считаться отправленной 30-го числа.

С того момента, как электронная отчетность была отправлена оператором ЭДО, налогоплательщик считается исполнившим свою обязанность по сдаче декларации. Причем независимо от того, в какой именно момент отправленная отчетность поступит в ИФНС. Само собой, никакой ответственности за технические ошибки при направлении электронной отчетности налогоплательщики не несут.

Что говорят в ФНС и что делать

ФНС России ранее уже разъяснила, что в связи с переходом на новую программу налогового администрирования могут возникать различные ошибки. В частности, сбои и задержки при направлении плательщикам результирующих квитанций по обработке представленной ими отчетности.

В связи с этим ФНС обратила внимание на то, что своевременно отправленная электронная отчетность считается сданной даже в тех ситуациях, когда в силу технических причин данная отчетность поступила в ИФНС с опозданием.

Основным и достаточным доказательством своевременности представления налоговой и бухгалтерской отчетности считается дата подтверждения отправки документов, сформированная оператором электронного документооборота.

Поэтому, если у налоговиков появились какие-либо претензии по поводу отчетности, необходимо обратиться в техническую поддержку своего оператора ЭДО и запросить подтверждение даты сдачи декларации.

Повторно направлять отчетность, по которой налоговики не представили результирующие квитанции, не нужно. Это технические ошибки, и налогоплательщики никакой ответственности за эти ошибки не несут.

Согласно сообщению ФНС, соответствующие разъяснения уже доведены до территориальных налоговых органов. Не верить ФНС у нас оснований нет, поэтому ни штрафовать, ни арестовывать банковские счета за несвоевременное получение деклараций по причине сбоев налоговики не будут.

Когда не примут электронную отчетность

Таким образом, неполучение/несвоевременное получение квитанций и протоколов о приеме электронных отчетов не так страшно. То, что электронные документы по причине технического сбоя где-то задержались по пути в ИФНС, не означает, что налогоплательщик что-то нарушил и в чем-то виноват. Все своевременно отправленные декларации все равно дойдут до адресата без каких-либо отказных протоколов. Естественно, если налогоплательщик не ошибся сам — подписал декларацию валидной электронной подписью, отправил декларацию в «свою» налоговую и т.п. Если подобные нарушения обнаружатся, то отказные протоколы возможны.

Перечень оснований для отказа в принятии электронной отчетности приведен в п. 28 Регламента по приему деклараций, утв. приказом Минфина России от 02.07.12 № 99н. Данный перечень является закрытым. К основаниям для отказа в приеме электронных деклараций относятся следующие:

- отсутствие документов, удостоверяющих личность и полномочия физического лица, представляющего налоговую декларацию;

- представление налоговой декларации не по установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя организации;

- несоответствие данных владельца квалифицированного сертификата данным руководителя организации, указанным в налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Технические ошибки и сбои при отправке налоговых деклараций не являются основаниями для отказа в их приеме.

При этом в соответствии с п. 4 ст. 80 НК РФ налоговым органам прямо запрещается отказывать в принятии налоговой декларации, представленной по установленной форме.

Соответственно, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Что делать, если организацию все же оштрафовали/заблокировали счет

Несмотря на официальные заверения ФНС, на местах все же возможны случаи блокировки счетов/наложения штрафов за несвоевременное получение ИФНС налоговых деклараций. Как говорится, человеческий фактор. Что делать налогоплательщикам в такой ситуации? Оспаривать действия налоговиков и принимать скорейшие меры по разблокировке счетов.

Жалоба в вышестоящий налоговый орган подается через инспекцию, которая наложила штраф. Жалоба подается в письменной форме и подписывается подавшим ее лицом или его представителем. Жалоба может быть направлена и через личный кабинет налогоплательщика на сайте ФНС России. Жалобу разрешается подавать в течение 1 года (п. 2 ст. 139 НК РФ).

При этом в течение 3 дней со дня получения жалобы инспекция самостоятельно может отменить штраф либо направить жалобу для дальнейшего рассмотрения в УФНС. Решение по жалобе принимается в течение 1 месяца, но этот срок может быть продлен до 2 месяцев (п. 6 ст. 140 НК РФ).

Рассчитывать на отмену штрафа можно в том случае, если жалоба обоснована и к ней приложены все необходимые доказательства. Поэтому в жалобе необходимо изложить суть претензии, привести аргументы в обоснование своей позиции, а также приложить доказательства незаконности наложения штрафа (подтверждение даты отправки декларации от оператора ЭДО).

То же самое касается и обжалования блокировки банковского счета. Однако в этом случае лучше не дожидаться итогов рассмотрения жалобы, поскольку данный процесс может затянуться.

Если у организации заблокировали счет, в ИФНС проще повторно направить налоговую декларацию. В этом случае решение об отмене блокировки налоговики примут уже на следующий после представления декларации день (пп. 1 п. 3.1 ст. 76 НК РФ).

Одновременно в вышестоящий налоговый орган можно написать жалобу на действия ИФНС, в которой потребовать заплатить проценты за незаконную блокировку счета. Проценты будут начислены на всю сумму денежных средств, в отношении которой действовало решение о блокировке (п. 9.2 ст. 76 НК РФ). Они начисляются за каждый день незаконной блокировки до дня получения банком решения о ее отмене. Процентная ставка принимается равной ставке рефинансирования Центробанка.

Обратите внимание, что блокировка счетов и наложение штрафов за сбой при принятии отчетности – это скорее исключительная ситуация. Как мы уже говорили, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Вы отправили декларацию электронным файлом, а через пару дней в личном кабинете появилось сообщение с непонятным кодом. Разберем, что означают коды часто встречающихся ошибок и о чем они говорят.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Код 0000000002 «Декларация (расчет) содержит ошибки не принята к обработке»

Порядок работы налогового инспектора при приеме декларации в электронном формате расписан в специальном Административном регламенте (приказ Минфина от 02.07.2012 № 99н). Получив файл, инспектор проверяет, есть ли основания для отказа в принятии декларации, указаны ли ФИО. Если что-то не в порядке, он отправляет уведомление об отказе или сообщение об обнаруженной ошибке (п.214 регламента).

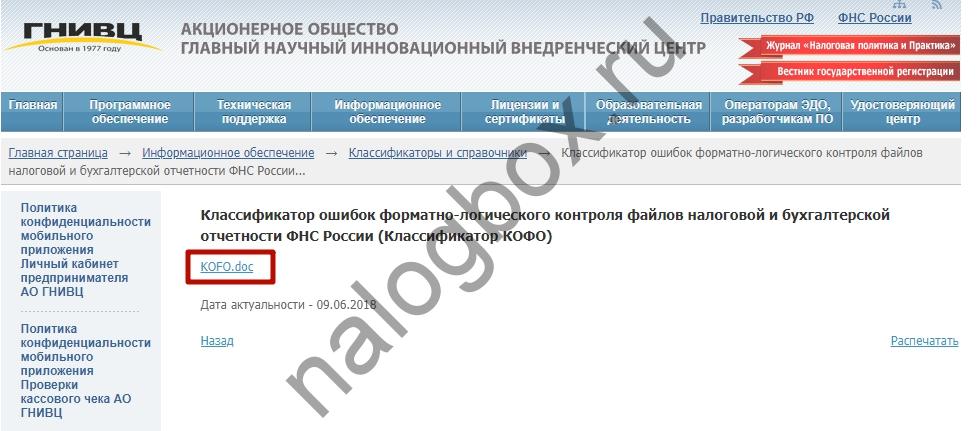

Каждой ошибке соответствует свой код. Все они собраны в Классификаторе ошибок форматно-логического контроля (КОФО). Скачать его можно с сайта ФНС или АО «ГНИВЦ».

Код 0000000002 говорит о том, что 3-НДФЛ вообще не принята к обработке. Это общий код. Если вы получили такое сообщение, скорее всего, в нем содержится уточняющая информация с другими кодами, что не так с вашей декларацией. Например, файл имеет не то расширение и система не может его прочитать.

Важно! Согласно п.28 упомянутого регламента, основаниями для отказа в приеме декларации являются среди прочих:

— представление отчета не в тот налоговый орган;

— представление декларации не в установленном формате.

Многие пользователи столкнулись с этой ошибкой при отправке декларации через ЛК в начале 2018 г. Это было связано с тем, что до 19.02.2018 налоговые должны были принимать 3-НДФЛ как по старой, так и по новой форме. Однако на практике система часто давала сбой из-за несоответствующего формата.

Совет! Если вы столкнулись с такой ошибкой при отправке отчета и уверены, что все заполнили правильно, обращайтесь в службу тех. поддержки или попробуйте заполнить и сдать декларацию в режиме онлайн прямо в Личном Кабинете.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Код 0000000001 «Декларация (расчет) содержит ошибки и требует уточнения»

Если в процессе проверки 3-НДФЛ инспектор обнаружил в ней несоответствия или ошибки, он пришлет уведомление об уточнении с таким кодом. В пояснении к нему должно быть указано, что именно заполнено неправильно или вызвало вопросы у налоговой.

Если допущена ошибка в расчетах или указаны неполные сведения, что привело к занижению суммы НДФЛ к уплате, налогоплательщик обязан сдать уточненную декларацию (абз.1 п.1 ст.81 НК). Стандартный срок для внесения исправлений — 5 дней (п.3 ст.88 НК). Когда выявленные ошибки не влияют на сумму налога (например, неверно указан какой-то код), налоговая все равно попросит сделать корректировку.

Совет!

При получении уведомления попробуйте связаться с вашим проверяющим инспектором, чтобы прояснить ситуацию и спросить, как лучше исправить допущенные ошибки.

Код 0100600003 «Неправильное указание сведений о подписанте: ФИО, ИНН»

Такая ошибка больше характерна для деклараций и отчетов, которые сдают юр. лица, когда происходит путаница с правом первой подписи на документах. Если такое уведомление пришло после отправки электронного файла с 3-НДФЛ, скорее всего, допущена орфографическая ошибка в имени, фамилии или отчестве.

Проверьте, правильно ли вы их указали. На всякий случай посмотрите, соответствует ли написание ФИО и ИНН в файле декларации вашим персональным данным в Личном кабинете.

Важно! В соответствии с п.194 регламента, если физ. лицо вообще не указало в декларации свои личные данные (ФИО), это может служить основанием для отказа в приеме документа.

Совет! Попробуйте заполнить 3-НДФЛ в режиме онлайн. В этом случае личные данные заполняются автоматически и риск ошибки минимален.

Код ошибки 2738 при установке «Декларация 2017»

Все ранее рассмотренные ошибки появляются уже после того, как файл с декларацией отправлен. Но иногда сложности возникают уже на этапе установки программы для заполнения отчета.

В 2018 г. некоторые пользователи столкнулись с тем, что скачанная с официального сайте ФНС программа не устанавливается на компьютер. Это связано со сменой формата исходного файла. Если программы для 2016 г. и 2015 г. упакованы в файл с привычным расширением .exe, то установочный файл версии для 2017 г. имеет расширение .msi.

Внутренняя ошибка 2738 связана с доступом к скрипту VBScript и работой установщика. Возможные причины:

- недостаточно прав доступа. Необходимо проводить установку под учетной записью администратора.

- VBScript не зарегистрирован в системе (актуально для Windows 7);

- некорректно работает или не запускается установщик Windows;

- конфликт с установленным антивирусом.

Итоги

- Ошибки контроля сданных деклараций могут быть вызваны как неправильным заполнением отчета, так и сбоем системы.

- При возникновении вопросов советуем обращаться к вашему проверяющему инспектору.

- Чтобы минимизировать опечатки и ошибки в расчетах, воспользуйтесь возможностью заполнить отчет онлайн.

Бухгалтерия

Статус декларации 3-НДФЛ в личном кабинете налогоплательщика показывает, на какой стадии находится проверка отчета и нет ли претензий и вопросов у проверяющих. Пока не завершены проверочные мероприятия, возврат налога не будет осуществлен.

Где проверять статус 3-НДФЛ

Вы подали 3-НДФЛ для получения налогового вычета. Что дальше? Как узнать, всё ли в ней правильно? Для этого необходимо проверить статус декларации в личном кабинете налогоплательщика на официальном сайте ФНС. Информирование о ходе проведения камеральной проверки отчетности является одной из основных функций личного кабинета налогоплательщика (пп. 9 п. 6 Приказа ФНС от 22.08.2017 № ММВ-7-17/617@).

Камеральная проверка продолжается 3 месяца с даты подачи налоговой отчетности 3-НДФЛ.

Там же, при необходимости, физлицо вправе посмотреть сведения из отчетности за предыдущие периоды. Раздел, где найти старые декларации в личном кабинете, находится в подразделе «Доходы и вычеты — Мои декларации».

Подробнее: как заполнить отчет 3-НДФЛ

Как проверять статус 3-НДФЛ на сайте ФНС, пошагово

Чтобы иметь возможность отследить декларацию 3-НДФЛ на сайте налоговой, необходимо иметь доступ в личный кабинет налогоплательщика:

- получить логин и пароль в ИФНС по месту жительства;

- авторизоваться по подтвержденной учетной записи портала Госуслуги.

Переходим в раздел «Доходы и вычеты».

Статус смотрим в подразделе «Декларации» напротив поданного отчета.

Чтобы узнать подробности хода проверки, необходимо кликнуть по строке со сведениями об отчете и перейти в следующий раздел «Мои декларации».

Налогоплательщик вправе узнать ход проверки лично. Как узнать статус камеральной проверки по номеру декларации, если нет электронного личного кабинета? Необходимо позвонить в отдел камеральных проверок инспекции по месту жительства. По номеру, присвоенному отчету при приеме, и ИНН заявителя инспектор подскажет, на какой стадии находятся проверочные мероприятия.

Виды и значение статусов

На разных стадиях подачи отчета ему присваивается различный статус.

Это специальный идентификатор, отражающий, что в данный момент происходит с отчетом. Их перечень — в таблице:

| Статус | Описание |

|---|---|

| Черновик | Это статус ожидания отправки декларации в личном кабинете. Он означает, что отчетность создана, но еще находится в стадии редактирования |

| Отправлена | Отчет подготовлен и отправлен налоговому органу, но еще не поступил в адрес инспекции |

| Получена налоговым органом | Отчетность поступила в ИФНС предоставления, но еще не передана на проверку |

| Отказ в приеме | Означает, что при составлении отчета допущены критические ошибки, которые препятствуют приему. Необходимо их исправить и направить отчет заново |

| В процессе КНП | Отчетность принята и находится на проверке |

| КНП завершена | Проверочные мероприятия завершены |

| Решение о возврате на исполнении | Если заявлялся возврат налога, после завершения камеральной проверки вынесено решение о том, что возврат будет произведен |

| Возврат исполнен | Переплата по налогу перечислена налогоплательщику |

Альтернативный способ получения сведений

Еще один способ проверить статус декларации 3-НДФЛ — через Госуслуги, подав соответствующую заявку. Для подачи заявки на получение сведений из 3-НДФЛ необходима подтвержденная запись на портале Госуслуги.

Заявление позволяет проверить статус декларации 3-НДФЛ по ИНН и заполнится автоматически. Выбрать необходимо только год, данные за который вас интересуют.

Об авторе статьи

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Нулевой расчет по страховым взносам сдают, если в квартале не было начислений и выплат сотрудникам. Заполняют такой РСВ в особом порядке.

13 июня 2023

Уточнены соотношения кодов видов расходов и статей классификации операций сектора государственного управления. В частности, установлены связи шифров 119, 129 и 140 и подстатьей 220.

24 февраля 2022

НК РФ в очередной раз меняют, чтобы поддержать налогоплательщиков в кризис. Коррективы внесли в порядок уплаты транспортного, земельного и имущественного налогов в 2022 и 2023 годах.

25 марта 2022

Есть несколько способов списать денежные средства со счета должника-организации: составить инкассовое поручение или платежное требование. Выставлять документ вправе налоговые органы, судебные приставы, другие фирмы, например, в случае нарушения сроков оплаты. При оформлении одной из форм требуется согласие должника.

14 октября 2022

Бухгалтерия

Статус декларации 3-НДФЛ в личном кабинете налогоплательщика показывает, на какой стадии находится проверка отчета и нет ли претензий и вопросов у проверяющих. Пока не завершены проверочные мероприятия, возврат налога не будет осуществлен.

27 июня 2022

Котова Алла Николаевна

Вы подали 3-НДФЛ для получения налогового вычета.

Что дальше? Как узнать, всё ли в ней правильно? Для этого необходимо проверить статус декларации в личном кабинете налогоплательщика на официальном сайте ФНС.

Информирование о ходе проведения камеральной проверки отчетности является одной из основных функций личного кабинета налогоплательщика (пп. 9 п. 6 Приказа ФНС от 22.08.2017 № ММВ-7-17/617@).

Камеральная проверка продолжается 3 месяца с даты подачи налоговой отчетности 3-НДФЛ.

Там же, при необходимости, физлицо вправе посмотреть сведения из отчетности за предыдущие периоды. Раздел, где найти старые декларации в личном кабинете, находится в подразделе «Доходы и вычеты — Мои декларации».

Подробнее: как заполнить отчет 3-НДФЛ

Как проверять статус 3-НДФЛ на сайте ФНС, пошагово

Чтобы иметь возможность отследить декларацию 3-НДФЛ на сайте налоговой, необходимо иметь доступ в личный кабинет налогоплательщика:

- получить логин и пароль в ИФНС по месту жительства;

- авторизоваться по подтвержденной учетной записи портала Госуслуги.

Переходим в раздел «Доходы и вычеты».

Статус смотрим в подразделе «Декларации» напротив поданного отчета.

Чтобы узнать подробности хода проверки, необходимо кликнуть по строке со сведениями об отчете и перейти в следующий раздел «Мои декларации».

Налогоплательщик вправе узнать ход проверки лично. Как узнать статус камеральной проверки по номеру декларации, если нет электронного личного кабинета? Необходимо позвонить в отдел камеральных проверок инспекции по месту жительства. По номеру, присвоенному отчету при приеме, и ИНН заявителя инспектор подскажет, на какой стадии находятся проверочные мероприятия.

Виды и значение статусов

На разных стадиях подачи отчета ему присваивается различный статус.

Это специальный идентификатор, отражающий, что в данный момент происходит с отчетом. Их перечень — в таблице:

Статус

| Черновик | Это статус ожидания отправки декларации в личном кабинете. Он означает, что отчетность создана, но еще находится в стадии редактирования |

| Отправлена | Отчет подготовлен и отправлен налоговому органу, но еще не поступил в адрес инспекции |

| Получена налоговым органом | Отчетность поступила в ИФНС предоставления, но еще не передана на проверку |

| Отказ в приеме | Означает, что при составлении отчета допущены критические ошибки, которые препятствуют приему. Необходимо их исправить и направить отчет заново |

| В процессе КНП | Отчетность принята и находится на проверке |

| КНП завершена | Проверочные мероприятия завершены |

| Решение о возврате на исполнении | Если заявлялся возврат налога, после завершения камеральной проверки вынесено решение о том, что возврат будет произведен |

| Возврат исполнен | Переплата по налогу перечислена налогоплательщику |

Описание

Альтернативный способ получения сведений

Еще один способ проверить статус декларации 3-НДФЛ — через Госуслуги, подав соответствующую заявку. Для подачи заявки на получение сведений из 3-НДФЛ необходима подтвержденная запись на портале Госуслуги.

Заявление позволяет проверить статус декларации 3-НДФЛ по ИНН и заполнится автоматически. Выбрать необходимо только год, данные за который вас интересуют.

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Камеральная проверка 3-НДФЛ

Кому подходит эта статья: ИП на общей системе налогообложения и гражданам, которые продали имущество (машину, землю, квартиру и т.д.), либо претендуют на получение налогового вычета.

Индивидуальные предприниматели на общей системе налогообложения, некоторые категории иностранных граждан и все физлица с дополнительным доходом или желающие получить налоговый вычет – далеко не полный список тех, кто должен сдавать декларацию по форме 3-НДФЛ. Камеральная проверка налоговой декларации при этом обязательна. Как она проходит, какие у нее могут быть итоги и последствия для налогоплательщика – читайте в нашей статье.

Кто сдает 3-НДФЛ

Декларацию по форме 3-НДФЛ представляют не только отдельные категории российских граждан, но и в двух случаях – налоговые резиденты РФ, если:

- получен доход за пределами нашей страны и при этом отсутствуют договоренности об избежании двойного налогообложения между РФ и страной резидента;

- получен доход в РФ, но НДФЛ не удержан.

Отметим, что некоторые категории физлиц по определению самостоятельно рассчитывают и платят НДФЛ, это:

- ИП на ОСНО;

- нотариусы, адвокаты и некоторые другие категории физлиц.

Источники дополнительных доходов, о которых обязательно узнают налоговики – это:

- продажа личного регистрируемого имущества (автомобили, недвижимость, включая землю) или доходы от его аренды;

- выигрыш в лотерею.

Резиденты РФ, пройдя дорогостоящее лечение (например, имплантацию) могут полностью возместить лечение за счет возврата удержанного (начисленного) НДФЛ. Конечно, если годовая сумма этого налога не будет меньше стоимости лечения.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам (ст. 218 Налогового кодекса);

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. (ст. 219 НК РФ);

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам (ст. 219.1 НК РФ);

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам (ст. 220 НК РФ);

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами (ст. 220.1 НК РФ);

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ);

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. (ст. 221 НК РФ).

При этом возврат налога действует лишь для ставки НДФЛ 13%. Именно поэтому на него могут претендовать только налоговые резиденты.

Помимо резидентства, на возврат налога могут действовать следующие ограничения:

- размер денежной суммы;

- отчетный период;

- количество применений.

Так, при покупке жилья можно применить вычет только один раз в жизни, но при этом возврат налога возможен в режиме переходящего остатка. Вычеты за лечение и образование переходящего остатка не имеют, но их можно использовать за каждый год, когда такие услуги были оплачены.

Сроки сдачи декларации по форме 3-НДФЛ

Отчетный период по НДФЛ – год и только после его окончания можно сформировать отчетность, без каких-либо исключений для возврата налога. Под исключение из правила подпадает только прекращение деятельности, доход от которой физлицо получает самостоятельно, без какого-либо налогового агента.

В случае прекращения деятельности отчетный период также исчисляют с начала года, но не до его завершения, а до момента прекращения деятельности. С этого момента необходимо отсчитать пять дней для определения срока на предоставление 3-НДФЛ.

Кроме того, декларация должна быть представлена им не позднее чем за один месяц до выезда за пределы территории РФ.

Если деятельность не прекращалась, то стандартный срок отчетности – до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Например, за 2018 год ИП на общей системе сдают 3-НДФЛ до 30 апреля 2019 года.

После камеральной проверки налоговой, которая осуществляется в течение 3-х месяцев после подачи декларации и заявления, заявитель должен получить письменное сообщение.

Оно должно содержать положение о предоставлении вычета или об отказе в нем.

Поэтому после подачи декларации и заявления, а также принятия ИФНС положительного решения можно рассчитывать на возврат суммы излишне уплаченного налога в течение 1 месяца.

В том случае, если налоговая не перечисляет имущественный вычет в срок, то есть по истечении 4 месяцев, можно подать жалобу. Налог обязаны вернуть при условии, что у ИФНС нет претензий к документам и декларации, в ином случае срок возврата может затянуться.

Применить налоговый вычет возможно только в трехлетний срок, после осуществления льготируемых расходов (п. 7 ст. 78 НК РФ). Так, заявить о своем праве на возврат налога со стоимости лечения, оплаченного в 2018 году, можно до конца 2021 года.

Как заполнить декларацию 3-НДФЛ

Наиболее оптимально использовать специальную бесплатную программу от ФНС. Найти ее можно, выполнив действия, пронумерованные на рис. 1 от 1 до 3:

- в верхней поисковой строке сайта nalog.ru выберете свой регион;

- в следующей поисковой строке наберите 3-НДФЛ;

- нажмите «Найти».

Рис. 1

На открывшейся странице также выполните последовательные действия, которые на рис. 2 пронумерованы как 1-4:

- в настройке поиска рекомендуем нажать на «Выбрать все» (действие № 1);

- регион лучше выбрать свой (действие № 2);

- применить выбранные параметры (действие № 3);

- выбрать из выпавшего списка строку «Программа подготовки сведений по форме 3-НДФЛ и 4-НДФЛ» (действие № 4).

Рис. 2

На открывшейся странице необходимо выбрать год, за который вы хотите сдать декларацию по форме 3-НДФЛ, нажав на него. На рис. 3 выбран 2018 год (действие № 1). Далее необходимо загрузить предложенные файлы (действия №№ 2-4).

Рис. 3

Внимательно изучите скачанные файлы и точно следуйте им.

Внимание!

Декларация по форме 3-НДФЛ для представления в 2019 году за 2018 год существенно упрощена по сравнению с формами за прежние годы (Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@).

Упрощение, как и усложнение форм, – это, прежде всего изменения. Использовать ранее установленные программы недопустимо!

Как сдать декларацию

Прежде всего определите адрес нужной налоговой, исходя из того, какая у вас регистрация: постоянная или временная.

Важно!

При наличии постоянной регистрации вы будете прикреплены к налоговой инспекции автоматически. Если регистрация временная – встать на налоговый учет необходимо самостоятельно.

Не имеет значения, что под территориальное обслуживание вашей инспекции не подпадают, например, ваши:

- фактическое проживание;

- место работы или учебы;

- адрес прохождения лечения или купленной (проданной) квартиры.

Номер нужной ИФНС можно найти здесь: https://service.nalog.ru/addrno.do. Для этого необходима последовательность действий:

- введите свой адрес в таблицу, выпадающую при нажатии на строку «Адрес»;

- выберите свой регион (действие № 1 к рис. 1) и закладку «Контакты» (крайняя справа, также видна на рис. 1);

- найдите адрес инспекции по ее номеру.

Сдать форму 3-НДФЛ можно разными способами:

Личный визит в инспекцию

В бумажном виде в саму налоговую лично или через третье лицо по нотариальной доверенности можно сдать:

- пакет документов (если речь идет о возврате налога);

- только декларацию (в остальных случаях).

При формировании декларации через программу на выходе выбирайте машиночитаемую форму – это проще, чем доказывать в инспекции свое право отчитаться на бумаге, без приложения, например, флешки. На втором экземпляре попросите проставить отметку о приемке.

Плюс: Налоговый инспектор сразу выполнит базовую проверку документов и сообщит об изъянах.

Минус: Отнимет много времени, даже если вы записаны через сайт www.order.nalog.ru или портал Госуслуг. Инспектор может отказать, затребовав дополнительные документы, не предусмотренные законодательством.

Оспорить такие действия будет сложно, поскольку отказ будет на словах. Кроме того, есть риск потерять второй экземпляр с отметкой о предоставлении декларации.

Если нет возможности сдать декларацию лично, на третье лицо необходима нотариальная доверенность (п. 3 ст. 29 НК РФ).

Почтовое отправление

Опустить конверт в почтовый ящик нельзя из-за обязательности описи вложения (п. 4 ст. 80 НК РФ).

Плюс: Не будет отказа в приемке; все взаимодействие с проверяющими формализовано. Не нужно нотариальное заверение полномочий на того, кто отправляет документы за вас.

У налоговой меньше времени на проверку, а значит меньше шансов найти ошибки и несоответствия (поскольку датой сдачи декларации считается дата почтового отправления по почтовому штемпелю, то срок начинает отсчет именно с этого дня, и у налоговой становится меньше дней на проверку за счет доставки).

Внимание!

Декларацию и опись, вложенные в почтовое отправление, должен подписать сам декларант.

Минус: Есть риск потерять почтовую квитанцию.

Отправка через личный кабинет налогоплательщика

- Для отправки 3-НДФЛ с приложениями через личный кабинет на сайте ФНС достаточно простой электронной цифровой подписи (далее – ЭЦП), которая будет сформирована в личном кабинет бесплатно.

- Плюс: Минимизировано влияние человеческого фактора.

- Минус: Необходима регистрация в личном кабинете.

Отправка через сайт gosuslugi.ru

Этот способ почти никто не использует, так как обязательно наличие усиленной ЭЦП. А ее получение в удостоверяющем центре стоит около 1,5 тыс. руб. в год.

Как проходит налоговая проверка 3-НДФЛ

Рассмотрим важные этапы проверки декларации инспекторами камерального отдела.

Правильность заполнения декларации

Проверочные алгоритмы, аналогичные прописанным в программе «Декларация» с сайта ФНС, основаны на регламентированных контрольных соотношениях (Письмо ФНС России от 20.12.2018 № БС-4-11/24887@). Эта проверка – автоматическая, как и сверка, например, с 2-НДФЛ.

Расхождения возникают по разным причинам. От банальной забывчивости бухгалтера работодателя, не сдавшего 2-НДФЛ или сдавшего с ошибками, до ошибок самого декларанта. Так, налогоплательщики нередко забывают перенести из 2-НДФЛ в 3-НДФЛ следующие показатели:

- облагаемая величина дохода;

- исчисленный и удержанный НДФЛ.

На контрольные соотношения эти ошибки не влияют. Однако программа зачтет НДФЛ как не удержанный налоговым агентом.

При декларировании продажи имущества физлица могут забыть указать итоговые суммы дохода, но никогда не забывают об имущественном вычете, тем самым занижая налог.

Приобретая лишь долю, заявители указывают в 3-НДФЛ всю стоимость жилья, хотя вычет всегда пропорционален доле.

В отличие от лечения и образования, например, покупка жилья допускает переходящие остатки по вычетам при недостаточной сумме НДФЛ. Соответственно, необходимо сверить остаток, указанный в предыдущей декларации.

Правомерность применения ставок, льгот

В таблице 1 приведены ставки НДФЛ за 2018 год в зависимости от статуса налогоплательщика, которые будут проверены при камеральной проверке.

Таблица 1. Ставки НДФЛ – 2018

Помимо уже рассмотренных вычетов, позволяющих уменьшить сумму НДФЛ и даже целиком вернуть ее, есть возможность в принципе не сдавать 3-НДФЛ. Такая обязанность отсутствует при продаже личного имущества, если срок собственности на проданные объекты, не задействованные в деятельности физлица в качестве ИП, составил:

- более 3 лет для полученной в наследство (по ренте) или приватизированной недвижимости, а также иного имущества;

- более 5 лет – для остальной недвижимости (п. 17.1 ст. 217 НК РФ).

Внимание!

Начиная с 2019 года, бизнес-использование имущества ИП для льготы – не препятствие при соблюдении определенных условий (ст. 217 НК РФ в ред. Федерального закона от 27.11.2018 № 425-ФЗ).

Проверка приложенных к декларации документов

Каков срок проверки налоговой декларации по форме 3-НДФЛ?

Срок проверки декларации 3-НДФЛ жестко регламентирован налоговым законодательством. Что влияет на продолжительность проверки 3-НДФЛ и как узнать дату окончания проверочных процедур, расскажем в нашем материале.

Каждая поступившая налоговикам декларация подвергается камеральной проверке — одной из форм налогового контроля. Декларация 3-НДФЛ не исключение. Отраженные в ней сведения и приложенные документы подлежат проверке с учетом следующих условий по срокам:

- контрольные процедуры могут продолжаться любое количество времени (например, 1 день или 3 недели), но не могут выходить за пределы 3 месяцев (п. 2 ст. 88 НК РФ);

- начальная дата проверки 3-НДФЛ совпадает с моментом ее получения инспектором.

Какими путями 3-НДФЛ может попасть в инспекцию, см. в материалах:

Срок проверки налоговой декларации 3-НДФЛ внутри 3-месячного периода может зависеть от нескольких факторов:

- объема отраженных в отчете данных;

- количества подтверждающих документов;

- наличия в представленных данных противоречий, несоответствий с имеющимися у инспектора данными и (или) ошибок;

- загруженности налогового инспектора и т. д.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите консультанцию экспертов.

Кем устанавливается начальная дата проверки 3-НДФЛ и где зафиксирован день ее окончания

В отношении сроков проверки и даты ее завершения в п. 2 ст. 88 НК РФ определено следующее:

- Для начала отсчета длительности проверочных процедур не нужны какие-либо разрешения и дополнительные согласования с начальством и иными инстанциями. Проверка считается начавшейся с даты поступления 3-НДФЛ в инспекцию.

- О факте завершения проверки 3-НДФЛ можно узнать, не посещая налоговую инспекцию. На сайте ФНС (www.nalog.ru), в личном кабинете налогоплательщика — физического лица, во вкладке «Жизненные ситуации» предусмотрена возможность отражения информации о протекании камеральной проверки 3-НДФЛ и сроке ее окончания.

Как удаленно взаимодействовать с налоговиками при подаче 3-НДФЛ, см. в материале «Порядок заполнения декларации 3-НДФЛ в личном кабинете».

Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

Обозначенный в п. 2 ст. 88 НК РФ срок камеральной проверки 3-НДФЛ не может превышать 3 месяцев.

- Однако в случае уточнения сведений, указанных в первоначально поданной 3-НДФЛ (отправки налогоплательщиком уточненной декларации), проверка первичного отчета моментально прекращается и начинаются новые контрольные процедуры уже в отношении вновь поступившего отчета.

- Поскольку количество корректировок 3-НДФЛ законом не регламентировано, общий срок проверки 3-НДФЛ (при подаче нескольких уточненок) может значительно превысить 3-месячный.

- Иные основания для продления периода проверки 3-НДФЛ в НК РФ отсутствуют.

Подробности о причинах и схемах уточнения первоначальных сведений в 3-НДФЛ см. в материале «Каков код корректировки для налоговой декларации 3-НДФЛ?».

Много вопросов возникает у налогоплательщиков при получении вычетов при покупке квартиры. Актуальные вопросы возмещения НДФЛ из бюджета разобраны в КонсультантПлюс. Получите пробный доступ к системе и бесплатно читайте об особенностях предоставления вычетов налогоплательщикам.

Нарушение сроков камеральной проверки 3-НДФЛ

Продолжительность камеральной проверки 3-НДФЛ строго регламентирована налоговым законодательством РФ и составляет 3 месяца с даты представления декларации.

Продлить камеральную проверку инспектор может только в том случае, если вы подадите уточненную декларацию.

Тогда камеральная проверка первичной декларации прекращается и начинаются новые контрольные процедуры по проверке уточненки.

Если налоговая нарушает сроки камеральной проверки 3-НДФЛ, рекомендуем обратиться в ФНС. Налоговый инспектор быстро проверит по базе с чем связана задержка.

Помимо очного обращения вы вправе подать жалобу о бездействии сотрудников налогового органа через личный кабинет налогоплательщика. Для этого перейдите в раздел «Жизненные ситуации», далее «Прочие ситуации» и выберите «Жалоба на акты, действия(бездействие) должностных лиц». Жалобу нужно описать, ссылаясь на нормы НК РФ.

Срок выплаты после камеральной проверки 3 ндфл

В случае положительного решения по окончании камеральной проверки сроки возврата налога составляют не более 1 месяца с даты получения вашего заявления (а если вы его подавали вместе с декларацией, с даты окончания камеральной проверки).

Если же налоговая просрочила срок возврата налога, можно также обратиться в ФНС лично или через личный кабинет налогоплательщика. Жалоба при нарушении сроков камеральной проверки 3 ндфл или при нарушении срока возврата налога составляется в произвольной форме. Например, так:

Скачать бесплатно образец

Итоги

Срок проверки 3-НДФЛ может быть различным (от 1 дня до нескольких недель), но не может превышать 3 месяцев.

Если налогоплательщик обнаружил в указанных в 3-НДФЛ сведениях неточности или ошибки, он может откорректировать их с помощью уточненной декларации. В этом случае проверка первоначальной декларации прекращается, а уточненный отчет подвергается контрольным процедурам с самого начала в полном объеме.

Как узнать статус декларации 3-НДФЛ через Госуслуги в 2023 году: подробный гайд | Официальный сайт управления образования администрации г. Кудымкара

Декларация 3-НДФЛ является заявлением о перечислениях налога на доходы физических лиц и подлежащая обработке налоговыми службами. Как узнать, находится ли ваша декларация на рассмотрении, одобрена ли она, или был принят альтернативный ход и налоговые службы отказали в возврате налога?

Существует несколько способов проверить статус вашей декларации 3-НДФЛ на Госуслугах. Например, вы можете узнать статус через личный кабинет налогоплательщика на сайте услуги, по номеру запроса, по серии и номеру документа, по сумме налогового вычета и многим другим видам информации.

Как понять, на каком этапе рассмотрения находится ваша декларация 3-НДФЛ? Основные статусы, которые могут появиться в вашем личном кабинете на Госуслугах, включают в себя: «На рассмотрении», «Проверка камеральной», «Отказано», «Одобрено».

Кроме того, налоговые службы проводят камеральную проверку декларации 3-НДФЛ, и если проверка выявит какие-либо ошибки или несоответствия, налоговые службы могут отказать в получении налогового вычета или принять альтернативный ход. Сроки рассмотрения декларации 3-НДФЛ зависят от различных факторов, в том числе от того, сколько времени потребуется налоговым службам для рассмотрения документов и обработки сведений.

Не знаете, сколько нужно ждать рассмотрения вашей декларации 3-НДФЛ, какие суммы налога вы можете вернуть, или на каком этапе находится ваша декларация? Прочитайте наш подробный гайд, который поможет вам разобраться со всеми возможностями проверки статуса декларации 3-НДФЛ в 2023 году.

Регистрация на портале Госуслуг

Для проверки статуса декларации 3-НДФЛ на портале Госуслуг необходимо зарегистрироваться на сервисе. Это альтернативный способ получения налоговых сведений. Что означает «статус»? Статус декларации может указывать на ее текущее положение: одобрили, рассматривается, находится в проведении камеральной проверки и т.д.

Чтобы зарегистрироваться на портале, необходимо иметь на руках свидетельство налогоплательщика и заявление на получение налоговых сведений. Могут ли отказать в регистрации? Да, если декларация не подлежит возврату налога или подана не в сроки.

Когда регистрация завершена, можно узнать статус декларации через личный кабинет. Сколько статусов может быть? Основные статусы: на проверке, в обработке, одобрено, отказано. Если статус «на проверке», значит декларацию еще рассматривают и проводят проверки.

Как долго идет процесс рассмотрения? Сроки могут варьироваться от нескольких дней до месяцев. Почему рассматривают так долго? Возможно, из-за камеральной проверки, где проверяются все сведения на декларации.

В случае отклонения декларации можно обратиться в налоговую инспекцию и узнать причины отказа. Если декларация подверглась налоговой проверке и проверка закончилась успехом, то налоговый вычет будет автоматически перечислен на счет налогоплательщика.

Чтобы узнать сумму вычета, нужно проверить статус декларации в личном кабинете. Если состояние декларации «одобрено», значит вычет был учтен и переведен в бюджет. Какая сумма должна быть в бюджете? Сумма вычета, указанная в декларации.

Что делать, если статус декларации 3-НДФЛ «в обработке»? Нужно просто ждать завершения процесса, так как налоговые органы еще не закончили с проверкой и обработкой.

Известно, что декларация 3-НДФЛ подлежащая возврату налога. Как проверить, что вычет вернулся? Статус декларации 3-НДФЛ в личном кабинете будет изменен на «возвращено». Какие еще виды НДФЛ бывают? Например, 1-НДФЛ, который оформляется физическими лицами в связи с получением дохода.

Вход в личный кабинет и поиск раздела «Налоги и сборы»

Для того, чтобы узнать статус декларации 3-НДФЛ через Госуслуги в 2023 году, необходимо войти в личный кабинет на портале Госуслуг. В личном кабинете могут быть доступны различные возможности по налоговому взаимодействию с налоговым органом.

Перейдя в раздел «Налоги и сборы», можно понять, какие возможности предоставляются в рамках камеральной проверки и как получить сведения о декларации 3-НДФЛ. В этом разделе можно также проверить статус декларации и узнать, одобрили ли ее, а также сколько времени еще может идти проверка до получения решения.

В разделе «Налоги и сборы» можно найти виды перечисления налога и изучить основные способы возврата денег в бюджет. Также здесь можно узнать, что означает статус 3-НДФЛ «находится в обработке» и сколько времени нужно ждать до рассмотрения заявки.

Если налоговый орган отказал в вычете по декларации 3-НДФЛ, можно рассмотривать альтернативный способ получения вычета. В этом случае стоит узнать, какие сроки рассмотрения вычета установлены и какие документы необходимо предоставить, чтобы обосновать принятие решения о вычете.

Выбор налогового периода и декларации 3-НДФЛ

Для понимания статуса декларации 3-НДФЛ важно знать, какой налоговый период выбрали для подачи заявления. Обычно налоговый период совпадает с календарным годом, но есть возможность выбрать альтернативный период.

Основные виды деклараций 3-НДФЛ рассматривают приняли ли заявление на получение вычета, одобрили его или находится на рассмотрении (в этом случае нужно ждать окончания проверок). Также важно знать сроки проверки декларации, которые могут быть разными в зависимости от способа подачи (через сервис Госуслуг или в бумажном виде).

Если статус декларации 3-НДФЛ указывает на необходимость камеральной проверки, это означает, что налоговая инспекция будет осуществлять проверку данных в заявлении у себя в офисе. В этом случае можно проверить статус проверки налога в приложении Госуслуги.

Если возврат по декларации составляет 0, то это означает, что налог не был уплачен или получен в счет возврата. Также важно следить за суммой, которая будет перечислена в бюджет.

Для проверки статуса декларации 3-НДФЛ нужно зайти в личный кабинет на портале Госуслуг и найти соответствующий раздел. Если статус декларации указывает на необходимость дополнительных проверок, то нужно быть готовым к тому, что процедура получения вычета может занять значительное время.

- Как проверить статус декларации 3-НДФЛ?

- Зайти в личный кабинет на портале Госуслуг.

- Найти раздел «Проверка статуса декларации 3-НДФЛ».

- Ввести номер декларации и проверить ее статус.

- Почему могут проводиться проверки декларации 3-НДФЛ?

- Для уточнения данных, указанных в заявлении.

- Для проверки правильности подсчета налога и получения вычетов.

- Для предотвращения налоговых правонарушений.

Отслеживание статуса декларации

Для того чтобы узнать статус своей декларации 3-НДФЛ можно воспользоваться сервисом налоговой. Этот сервис позволит вам отследить ход обработки вашей декларации и получить информацию о том, находится ли она на рассмотрении, проверке или уже была одобрена.

Если ваша декларация находится в камеральной проверке, то это означает, что налоговая будет проводить проверку представленных в декларации сведений. Если в декларации был указан вычет, то проверка может затянуться до 2022 года.

Чтобы узнать статус декларации, вам следует зайти в личный кабинет на сайте Госуслуг и перейти в раздел «Налоговый сервис». Затем выберите вид декларации «3-НДФЛ» и введите номер вашей декларации. Вам будет выведена информация о том, в каком состоянии вы находитесь и сколько ещё нужно ждать рассмотрения заявления.

Если ваша декларация рассматривается на предмет возможности возврата налога, то вы сможете узнать о состоянии обработки своей декларации и существующих возможностях получения налогового вычета.

Если вам отказали в выдаче налогового вычета, то вы можете узнать причину отказа и почему ваша декларация не подлежала вычету.

Основные статусы декларации 3-НДФЛ – «в обработке», «ожидает подтверждения», «проверка», «подлежащая рассмотрению», «приняли к рассмотрению», «ожидает перечисления» и «одобрили».

Статус

| В обработке | Декларация отправлена, но ещё не обработана |

| Ожидает подтверждения | Декларация на проверке у налоговой |

| Проверка | Декларация находится на камеральной проверке |

| Подлежащая рассмотрению | Декларация находится в очереди на рассмотрение |

| Приняли к рассмотрению | Декларация принята на рассмотрение |

| Ожидает перечисления | Декларация проверена и налоговый вычет будет перечислен на ваш счёт |

| Одобрили | Декларация одобрена и налоговый вычет будет перечислен на ваш счёт |

Значение

Помните, что сроки проверки деклараций могут быть разными, в зависимости от видов проверок, и что нестоящие сведения возможны не только при проведении камеральной проверки.

Рассматривали примеры статусов декларации: «Проверка», «Подлежащая рассмотрению», «Одобрили».

Как получить уведомление о изменении статуса декларации 3-НДФЛ? Сейчас налоговые органы рассматривают множество заявлений и деклараций, поэтому понять, находится ли ваша декларация в обработке или уже рассмотрена, бывает сложно.

В налоговом сервисе вы можете проверить статус вашей декларации. На сайте доступны основные значения статусов, которые могут быть присвоены вашей декларации:

- Декларация в обработке

- Декларация находится в рассмотрении

- Декларация рассмотрена и подлежащая возврату сумма находится в альтернативном бюджета

- Декларация рассмотрена и подлежащая возврату сумма находится в камеральной проверке

- Декларация рассмотрена и налоговый вычет из суммы налога отказано

Если вы не знаете, где находится ваша декларация или сколько времени еще нужно ждать, то проверить состояние можно на сайте налогового сервиса. В сервисе вы сможете увидеть всю информацию, которая касается вашей декларации: сведения по сумме возврата, сроки возврата, рассматриваемые документы и другие важные данные.

Если вы не получили уведомление о статусе декларации, то можно проверить ее состояние вручную на сайте налоговой службы. Для этого вам необходимо зайти в личный кабинет и перейти в раздел «Мои документы».

Чтобы быть в курсе об изменениях статусов декларации, можно воспользоваться возможностью получения уведомлений на почту или в мобильном приложении.

Таким образом, регулярная проверка статусов декларации в налоовой службе поможет вам получить информацию о состоянии обработки документов, сроках возврата, возможных повестках на налоговую проверку и других важных сведениях.

Что такое камеральная проверка

Чтобы контролировать, соблюдает ли налогоплательщик налоговое законодательство, сотрудники ФНС проводят выездные и камеральные проверки.

Выездные проверки проводятся по месту нахождения налогоплательщика, камеральные — в офисе налоговой. Сотрудники ИФНС физически не могут «навестить» каждого, поэтому основная форма налогового контроля — камеральная проверка.

Предмет. Во время камеральной проверки налоговые инспекторы смотрят, соответствуют ли сданные декларации и другая отчетность налогоплательщиков действующему налоговому законодательству. То есть инспектор изучает, правильно ли налогоплательщик заполнил документы и верно ли исчислил налоги.

Если нет, инспектор сначала требует пояснить что-то в отчетности и донести или дослать дополнительные документы. Затем, если из документов или пояснений причину противоречий инспектор не установил либо ошибки и нарушения подтвердились, ИФНС доначисляет налоги и взыскивает их. А физлицам также по результатам проверки декларации могут отказать в вычете.

ФНС же контролирует именно налогоплательщиков.

Камеральную налоговую проверку проводят налоговые инспекторы ИФНС, где стоит на учете налогоплательщик: обычный человек, организация или ИП. В статье больше буду рассказывать про налоговую проверку предпринимателей и компаний, потому что именно она вызывает больше всего вопросов.

Камеральная проверка может быть общей и углубленной.

Общая проверка показателей и расчетов. Данные отчетности, которая пришла онлайн, автоматически загружаются в ведомственную программу АИС «Налог-3», которая их анализирует. Если отчетность принесли на бумажном носителе, сотрудник налоговой вводит данные в АИС вручную.

Программа пересчитывает расчеты, сравнивает показатели, которые нужны для исчисления налоговой базы, с предыдущими отчетными периодами: проверяет, как они сопоставляются, выявляет ошибки и противоречия.

Если нет разрывов или неувязки между показателями, которые представил налогоплательщик, камеральная проверка на этом заканчивается.

Углубленная камеральная проверка проводится, если в отчетность закралась ошибка. К примеру, программа АИС вывела одну сумму налога, а налогоплательщик представил другую. В таком случае налоговый инспектор может:

- Потребовать дополнительные документы с нужной ему информацией, например все договоры поставки сырья.

- Допросить свидетелей, например начальника какого-либо отдела компании.