В типографике, как и во многих других областях, верное использование терминов времени является важным аспектом. К сожалению, в печатной продукции иногда допускаются ошибки, включая неправильное использование фразы «2 квартал этого года». Давайте более подробно разберемся с терминами времени в типографике и выясним, как правильно использовать данный термин.

Что такое квартал?

Квартал — это одна из четырех равных частей года, каждая продолжительностью примерно три месяца. Таким образом, год может быть подразделен на первый, второй, третий и четвертый кварталы. В типографике, когда речь идет о финансовых отчетах, планах, анализах и других деловых документах, употребляются термины «первый квартал», «второй квартал», «третий квартал» и «четвертый квартал».

Ошибки в использовании термина «2 квартал этого года»

Часто можно встретить неправильное употребление фразы «2 квартал этого года» вместо «второй квартал этого года». Данная ошибка может возникать из-за неправильного понимания терминов времени, а также из-за недостатка опыта в типографике. Чтобы избежать этой ошибки, рекомендуется использовать правильный термин «второй квартал» вместо числовой записи «2 квартал».

Правильное использование терминов времени

Для достижения высокого профессионализма в типографике и исключения ошибок в использовании терминов времени, полезно знать следующие правила:

-

Используйте словесные термины вместо числовых записей. Например, вместо «2 квартал» используйте «второй квартал».

-

Учитывайте правильный порядок слов. Например, «второй квартал этого года», а не «этого года второй квартал».

-

При необходимости уточнения года, используйте явные формулировки. Например, «второй квартал 2022 года».

-

Воспользуйтесь справочниками или спросите у опытных специалистов, если у вас возникли сомнения относительно правильного использования терминов времени.

Вывод

В типографике важно овладеть правильным использованием терминов времени, чтобы избежать неправильных формулировок и возникновения ошибок. Ошибка в использовании фразы «2 квартал этого года» является примером распространенной ошибки. Чтобы ее избежать, следует использовать правильные словесные термины, правильный порядок слов и, при необходимости, явные формулировки года. Опытные специалисты и справочники всегда готовы помочь в случае возникновения сомнений.

Всего найдено: 64

2-х месячные или 2-месячные курсы как правильно писать

Ответ справочной службы русского языка

Правильно: 2-месячные курсы.

Прошу ответить на вопрос, правильно ли написать в предложении … «Успех связан с тем, насколько квалифицированны ее сотрудники…» (ее — компании) слово квалифицированны с 2-мя «н»? Спасибо

Ответ справочной службы русского языка

Прилагательное написано верно, с двумя Н.

Здравствуйте. Нужна ли запятая в скобках?

В 1840 году дом был уничтожен пожаром(,) и в 1842-м на его месте было построено новое здание.

Ответ справочной службы русского языка

Запятая нужна, это сложносочиненное предложение.

Добрый день.

Скажите, пожалуйста, как правильно писать в тексте пресс-релиза:

1) 2012 г. или 2012 года

2) во втором квартале, во 2 квартале или во 2-м квартале?Например, «Сегодня компания «Салют» утвердила результаты своей работы во втором (2) квартале 2012 года (г.) и объявила о запуске программы, направленной на дополнительное сокращение расходов, что позволит к концу 2013 года (г.) добиться общей экономии на сумму…»

Спасибо.

Ответ справочной службы русского языка

1. Возможны и полная форма, и графическое сокращение (год, г.).

2. Корректно: во втором квартале, в 2-м квартале (перед цифрой предлог во не используется).

Уточните, пожалуйста, какому правилу подчиняется склонение валют. Как правильно склонять Тайский бат?

Ответ справочной службы русского языка

Никаких специальных правил склонения существительных – названий валют не существует. Они так же распределяются по типам склонения, как и остальные существительные, например: рупия – 1-е (по школьной грамматике) склонение, доллар – 2-е склонение, евро – нулевое склонение. Слово бат склоняется по 2-му склонению, как, например, слово доллар: бат, бата, бату и т. д.; во множественном числе: баты, батов, батам и т. д.

«Было это году эдак в 2002-м» — нужно ли наращение в этом числительном?

Ответ справочной службы русского языка

Да, наращение нужно. Вы написали правильно.

Как правильно: 5 1/2-метровый или 5,5-метровый? Почему?

Ответ справочной службы русского языка

Второй вариант оформления (с десятичной дробью) более привычен (вероятно, из-за большей графической простоты).

Добрый день!

Сегодня в новостном сюжете одного из федеральных телевизионных каналов с удивлением обратил внимание на слово «коМентаторская» (табличка с этим словом висела на двери соответствующего помещения, куда входил журналист).

Насколько мне известено, «комментатор» пишется с 2-мя «М». В данном случае ошибка или все-таки…?Спасибо!

Ответ справочной службы русского языка

Ошибка, верно написание с двумя М: комментаторская.

Здравствуйте!

Скажите, как правильно:

и в 2002, и в 2003 году…

или

и в 2002-м, и в 2003 году…

Спасибо!!!

Ответ справочной службы русского языка

Корректно написание без буквенного наращения.

Здравствуйте!

В каком числе лучше поставить сказуемые в предложении (как в 1 или 2-м варианте):

основу развития современного общества составляет наука и высшее образование, поскольку оно является не только фундаментом, но и дает определенные возможности на пути к решению важных социально-экономических задач/Основу развития современного общества составляют наука и высшее образование, поскольку они являются не только фундаментом, но и дают определенные возможности на пути к решению важных социально-экономических задач

Ответ справочной службы русского языка

Второй вариант корректен.

Можно ли следующие числительные в составе сложных слов заменить на цифры: 2-ногий (двуногий), 7-цветный (семицветный), 5-гранный (пятигранный), 2-метровый (двухметровый)? Если это нельзя, то почему?

Ответ справочной службы русского языка

Цифры придают тексту деловой вид, поэтому такое написание вполне возможно в изданиях деловой и научной литератур, но нежелательно в изданиях художественной и близких ей литератур.

добрый день! подскажите плз. как правильно написать — «протестирована на чувствительной коже…» — в слове протестирована — с одной н или с 2-мя?

Ответ справочной службы русского языка

Верно написание с одной буквой Н.

Как правильно: 22-хметровый или 22-метровый? И еще: 55%-ный — правильно?

Ответ справочной службы русского языка

Корректно: 22-метровый, 55-процентный, 55%-ный.

Пожалуйста, объясните, как писать 2-местный или 2-х местный. Если можно, укажите правила написания слов с числительными.

Ответ справочной службы русского языка

Правильно: 2-местный. Подробные рекомендации см. в «Справочнике издателя и автора» А. Э. Мильчина, Л. К. Чельцовой (М., 2003 и др. издания).

Возникли сложности со словом «жареный». Иногда он пишется с 1-ой «н», а иногда с 2-мя. Можете объяснить разницу? Спасибо.

Ответ справочной службы русского языка

С одним Н пишется прилагательное жареный: жареное мясо, жареные каштаны; пахнет жареным. С двумя Н пишется причастие жаренный (опознать причастие помогают зависимые слова): жаренные на сковородке каштаны, пахнет жаренным час назад мясом.

Есть случаи, когда нужно подавать не пояснения, а уточненную декларацию или расчет. При обнаружении ошибок в первичном РСВ нужно сделать корректировку и подать уточненный РСВ.

Когда нужно подать уточненный РСВ

Пунктом 1 статьи 81 НК РФ установлен общий случай подачи уточненной декларации или расчета.

Так, уточненный расчет нужно подать:

-

когда в первоначальном отчете есть ошибки, которые привели к тому, что сумма страховых взносов была занижена;

-

когда в отчет не внесены либо не полностью внесены какие-либо данные.

Установленных сроков для подачи уточненного расчета нет. Ошибку обнаружить вы можете сами. Но если ошибку выявили инспекторы, то они в требовании укажут количество дней, в течение которых должен быть подан уточненный расчет.

Если по запросу ИНФС вы не подали уточненный РСВ в срок, то работодателю грозит штраф не менее 1000 рублей, но не более 30% от суммы страховых взносов, неуплаченных в срок за каждый месяц со дня, установленного для предоставления расчета (ст. 119 НК РФ).

Когда штрафа за ошибки в РСВ не будет

Статьей 81 Налогового кодекса также установлен случай, когда за ошибки в декларации ответственности можно избежать.

Если уточненку вы подаете после истечения срока подачи налоговой декларации и срока уплаты налога, то вы освобождаетесь от ответственности, если на момент представления уточненки имеется положительное сальдо единого налогового счета в размере, соответствующем недостающей сумме налога и соответствующих ей пеней.

При этом:

-

уточненка должна быть представлена до того, как инспекция обнаружила неотражение или неполноту отражения сведений в налоговой декларации и ошибки, приводящие к занижению подлежащей уплате суммы налога;

-

налоговую проверку за период, в котором имеют место ошибки или неотражение сведений в декларации еще не назначили.

По какой форме подавать уточненный РСВ

При подаче уточненного РСВ нужно применять ту форму, которая действовала в отчетном периоде, за который производится перерасчет базы страховых взносов.

Напомним, начиная с отчетности за первый квартал 2023 года РСВ нужно представлять по новой форме.

Если вам нужно исправить данные за период прошлых лет, подавайте уточненку в целом за год. Например, для исправления ошибки в третьем квартале 2022 года нужно сдать уточненный отчет за весь 2022 год.

Какие разделы включить в уточненный РСВ

В уточненный РСВ нужно включить все разделы, которые были в первоначальном расчете.

При необходимости в уточненку можно включить дополнительные разделы.

На титульном листе

проставьте порядковый номер уточненки за конкретный отчетный период: «1 —», «2 —» и так далее.

Отдельный статус у третьего раздела РСВ. Его включают в уточненный РСВ, только если исправляете данные по работникам.

Это значит, если в третьем разделе ошибок нет, то его включать не нужно.

Ошибка в разделе 3 РСВ: как исправить

Чтобы исправить ошибку в третьем разделе, подаем уточненный РСВ. Включаем в него все разделы из первичного отчета.

Раздел 3 состоит из следующих подразделов:

-

подраздел 3.1. «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения»;

-

подраздел 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах»;

-

подраздел 3.2.1. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»;

-

подраздел 3.2.2. «Сведения о базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу».

Исправление этого раздела зависит от того, какая допущена ошибка. Представим их в таблице.

|

Вид ошибки |

Как исправить |

|

Ошибка в ФИО и СНИЛС работника |

В этом случае нужно подать уточненный РСВ с двумя разделами 3. В первом разделе 3 нужно оставить неправильные данные, в строке 010 проставить признак аннулирования «1», а в подразделе 3.2 в строках 130‑170 и 190‑210 проставить прочерки. Во втором разделе 3 на этого же работника строку 010 не заполняйте, а остальные строки заполните правильными данными. Если помимо ФИО и СНИЛС необходимо исправить сумму выплат этому же работнику, то укажите верные суммы. Обратите внимание: строка 010 предназначена для аннулирования ранее представленных сведений по застрахованному лицу, отраженных по строкам 020 — 060 подраздела 3.1 |

|

Ошибка в сумме выплат работника |

В уточненный РСВ включите раздел 3 по этому работнику со всеми верными заполненными строками. |

|

В первичный РСВ включен лишний работник |

В уточненный РСВ включите раздел 3 по этому физлицу с признаком аннулирования в строке 010 – «1», в подразделе 3.2 в строках 130–170 и 190–210 проставьте прочерки. Скорректируйте также все остальные разделы РСВ. Эта ошибка, например, когда бухгалтер включил самозанятого. |

|

Забыли включить работника |

В уточненный РСВ включите раздел 3 по «забытому» физлицу со всеми заполненными строками. Скорректируйте также все остальные разделы РСВ. |

В прошлом 1 квартале ошибочно отразили реализацию, а обнаружили ошибку только в следующем 2 квартале. Как ее исправить в учете?

Исправление ошибки следует производить в:

БУ:

- ошибка текущего года, выявленная до его окончания, исправляется датой выявления (п. 5 ПБУ 22/2010).

НУ:

- зависит от того занижен налог был или завышен.

НДС:

- в доп. листе Книги продаж за период первичного счета-фактуры (I квартал):

- аннулировать первичный СФ;

- зарегистрировать ИСФ (если реализация должна быть, но с другой суммой).

- подать уточненную декларацию за I квартал.

В 1С, если реализация не должна быть отражена в 1 квартале, то сделайте сторно документов Реализация (акт, накладная) и Счет-фактура выданный через Операции – Операции, введенные вручную – Создать – Сторно документа. Если не верная сумма, то через Создать на основании исходного документа Реализация (акт, накладная) введите документ Корректировка реализации.

См. также:

- Сторно документа в 1С 8.3 Бухгалтерия

- Корректировка реализации в 1С 8.3: пошаговая инструкция

- ПБУ 22/2010 Исправление ошибок в бухучете и отчетности

- Как в 1С отразить перенос реализации в другой квартал?

- Завышена сумма выручки текущего года

- [21.04.2020 запись] Отчетность за 1 квартал 2020 г. в 1С. НДС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

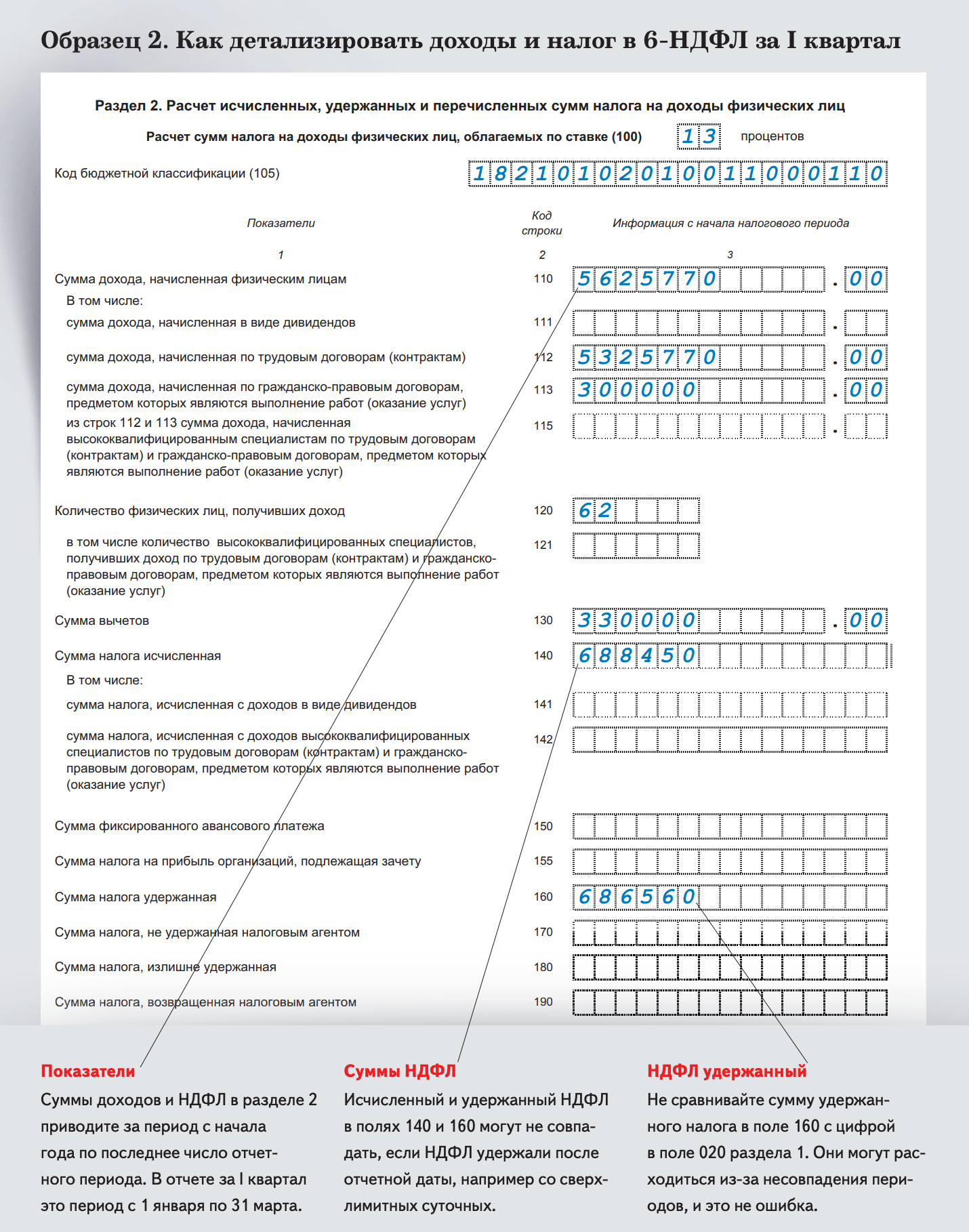

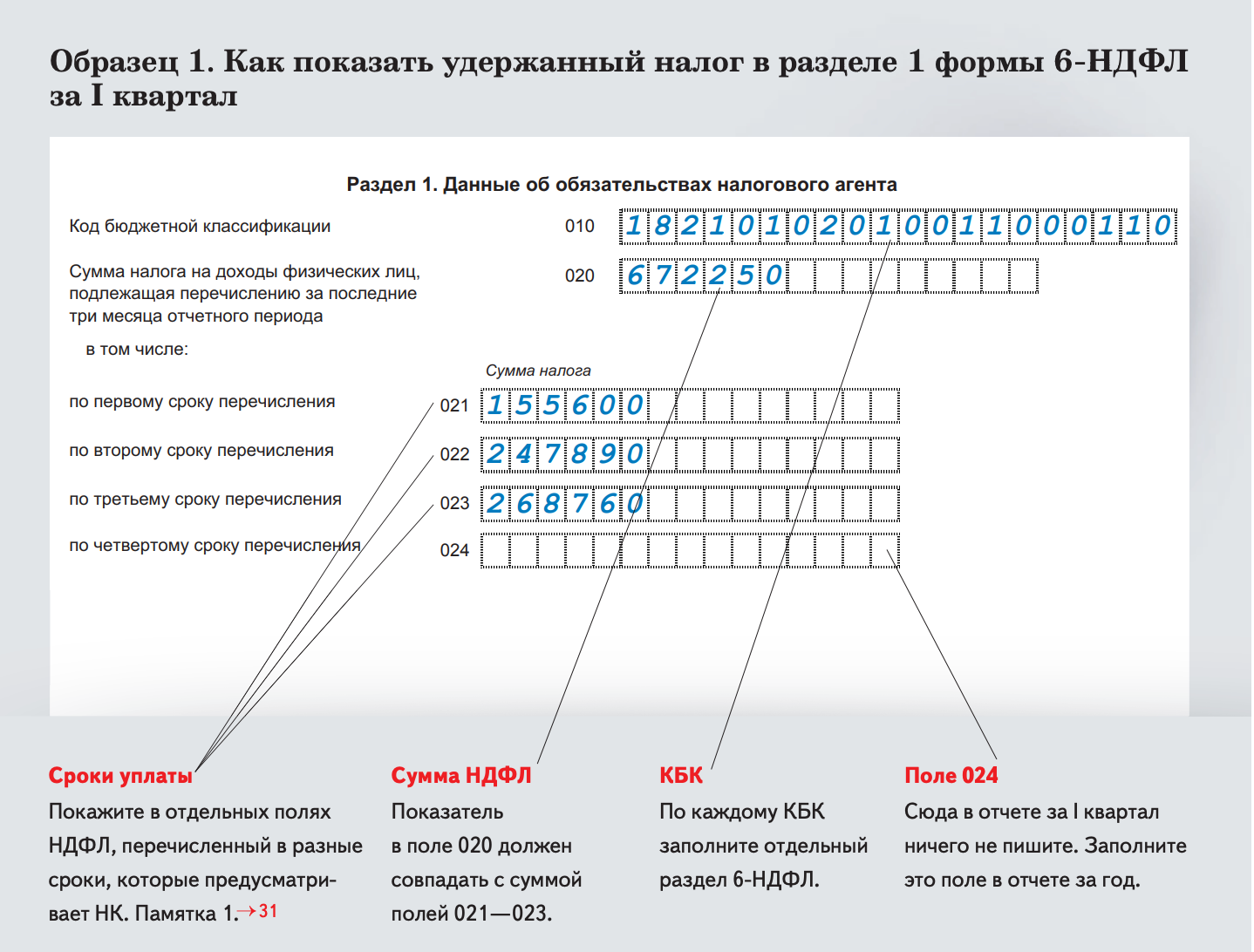

В 2023 году бухгалтер может столкнуться с необходимостью подачи корректирующего (уточненного) 6-НДФЛ. Исправить ошибки в 6-НДФЛ или уточнить данные нужно по инструкции от ФНС. Тогда проблем с этим не возникнет. Мы обобщили основные данные про подачу корректирующей формы 6-НДФЛ и рассказываем на что именно обратить особое внимание в 2023 году.

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчет по той же форме, что и первоначальный, указав порядковый номер корректировки. В расчет включите все показатели – и исправленные, и те, что были верны.

Уточненный расчет за год сдавайте без справок о доходах, если в них не было ошибок. Если ошибки допущены в справках о доходах, сдайте уточненный 6-НДФЛ только с теми справками, в которые внесены изменения. В поле “Номер справки” укажите номер первичной справки.

Как составить уточненный 6-НДФЛ

На титульном листе уточненного расчета 6-НДФЛ в поле «Номер корректировки» укажите «1—», если исправляете расчет впервые, «2—», если во второй раз, и т. д. (п. 2.2 Порядка, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@). В полях, где допустили ошибки, укажите верные значения. В остальных полях укажите те же данные, что и в первичном расчете.

Срок подачи «уточненки» 6-НДФЛ

Уточненный 6-НДФЛ сдайте в ИФНС, в которую подали первичный расчет. Способ сдачи — в электронном виде или на бумаге в зависимости от численности физлиц, которым налоговый агент выплатил доход. Конкретных сроков для сдачи корректирующего расчета 6-НДФЛ нет. Его желательно подать до того, как ошибку найдут проверяющие налоговой. Так вы сможете избежать штрафа за предоставление недостоверных сведений (п. 2 ст. 126.1 НК).

Примеры исправлений (корректировок) 6-НДФЛ

Например, после сдачи первичного расчета выявили ошибки в доходах, вычетах, налоге, КПП, ОКТМО, персональных данных, пересчитали НДФЛ за истекший год. В уточненный расчет включите все показатели — и исправленные, и те, что были верны. Как именно исправить ошибку и заполнить уточненный 6-НДФЛ, зависит от вида самой ошибки. Приведем несколько примеров с комментариями.

Представьте уточненный расчет, если ошиблись в КПП или ОКТМО.

Расчет с ошибочным КПП или ОКТМО придется аннулировать. Для этого подайте уточненку с этим же КПП или ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления.

Одновременно с нулевой уточненкой представьте первичный расчет с правильными КПП и ОКТМО. В нем заполните все показатели расчета. То есть перенесите их из расчета с ошибочным КПП или ОКТМО в новый с правильными кодами.

Ошибка в стандартном вычете

Ошибка в стандартном вычете исказит сумму НДФЛ. Например, при предоставлении лишнего вычета налоговый агент недоудержит налог с сотрудника. Как исправить такую ошибку и заполнить 6-НДФЛ, зависит от того, когда обнаружили ошибку и доудержали налог.

Налог доудержали до подачи расчета за период, в котором допустили ошибку

Если бухгалтер обнаружил ошибку до того, как представил расчет, отразите в разделах 1 и 2 правильные суммы удержанного НДФЛ с учетом перерасчета.

Ошибку исправили в следующих отчетных периодах

Если ошибку обнаружили после сдачи расчета, придется подать уточненный. В уточненном расчете скорректируйте разделы 1 и 2. В разделе 1 и полях 110–115, 130, 140 и 160 укажите правильные суммы с учетом пересчета, как будто ошибки не было.

В поле 160 отражают удержанный налог в периоде, когда организация фактически удерживает налог с выплаты. В нашем случае отдельной выплаты или доплаты не было. Организация лишь исключила лишний вычет и пересчитала налог с зарплаты, которую ранее выплатили. Поэтому отдельно доудержание налога в 6-НДФЛ не показывают, а корректируют периоды, в которых допустили ошибки.

НДФЛ может быть удержан в излишней сумме, например, из-за ошибки в начисленных доходах. Уменьшение дохода и исчисленного НДФЛ в расчете 6-НДФЛ отдельно отражать не нужно. Покажите сразу правильные суммы либо в первичном отчете, либо в уточненном — зависит от того, когда обнаружили ошибку.

Ошибку обнаружили до подачи расчета

Если ошибку обнаружили до подачи расчета, уточнять ничего не придется. В расчете 6-НДФЛ за отчетный период укажите:

- в полях 020–024 — удержанные суммы НДФЛ без уменьшения на возвращенный налог;

- полях 030–032 — возвращенный налог;

- полях 110, 112 и 115 — «правильную» сумму начисленного дохода с учетом пересчета;

- полях 140, 142 — «правильную» сумму исчисленного НДФЛ с учетом пересчета;

- поле 160 — удержанный НДФЛ без уменьшения на излишне удержанные и возвращенные суммы;

- поле 180 — сумму излишне удержанного НДФЛ, если излишне удержанный налог не вернули;

- поле 190 — сумму НДФЛ, которую вернули с начала года.

Ошибку обнаружили после подачи расчета

Если ошибку обнаружили после того, как отчитались за квартал, скорректируйте расчеты за все периоды начиная с того, к которому относится ошибка. Например, ошибку допустили в январе, а нашли ее после того, как сдали 6-НДФЛ за девять месяцев. Тогда подайте уточненные расчеты за I квартал, полугодие и девять месяцев.

В уточненных расчетах покажите:

- в полях 020–024 — удержанные суммы НДФЛ без уменьшения на возвращенный налог;

- полях 110, 112 и 115 — «правильную» сумму начисленного дохода с учетом пересчета;

- полях 140, 142 — «правильную» сумму исчисленного НДФЛ с учетом пересчета;

- поле 160 — удержанный НДФЛ без уменьшения на излишне удержанные и возвращенные суммы;

- поле 180 — сумму излишне удержанного НДФЛ, которая числится на последний день отчетного периода.

Возвращенный налог включите в поля 030–032 раздела 1 и поле 190 раздела 2 расчета за период, в котором его вернули. Поле 180 раздела 2 скорректируйте на сумму возвращенного налога.

Ошибка в неудержании налога

Если вы ошибочно не удержали НДФЛ при выплате дохода, налог нужно удержать при следующей выплате. Доход покажите в полях 110–115 за период, к которому он относится. Сумму НДФЛ включите в раздел 1 и поле 160 раздела 2 в периоде, когда ее должны были удержать.

Пересчет материальной помощи

В некоторых случаях организация обязана пересчитать матпомощь, которую выплатила сотруднику. Например, организация выплатила матпомощь за полностью отработанный календарный год досрочно, а сотрудник уволился до конца рабочего года. Матпомощь за неотработанное время пересчитывают. Излишне выплаченную материальную помощь удерживают из последней зарплаты с учетом 20-процентного ограничения.

Расчеты 6-НДФЛ, в которые вошла первоначальная сумма матпомощи, уточните. В расчете за текущий период отразите последнюю зарплату без уменьшения на удержанную сумму. Излишне удержанный налог отразите в поле 180 раздела 2. Необлагаемую часть матпомощи отразите в поле 130.

Кому уточнить 6‑НДФЛ за 2022 год и за I квартал 2023 года

Компания выдала зарплату за декабрь 2022 года в январе 2023-го. Зарплату за декабрь и исчисленный с нее НДФЛ бухгалтер отразил в 6-НДФЛ за 2022 год. Тогда стоит уточнить годовой 6-НДФЛ и отчет за 1-й квартал 2023 года. Из 6-НДФЛ за 2022 год надо убрать выплату и налог, которые относятся к январю, а в отчет за 1-й квартал, наоборот, включить.

Заметим, что в декабре—январе ФНС давала противоречивые разъяснения насчет декабрьской зарплаты. В письме от 11.01.2023 № ЗГ-3-11/125 чиновники объяснили, что зарплата, выданная в январе, и НДФЛ с нее относятся к 1-му кварталу. Значит, должны попасть в квартальный 6-НДФЛ.

Однако “на местах” налоговики отмечали, что тем, кто все включил в отчет за 2022 год, беспокоиться не о чем. Такой вариант отражения декабрьской зарплаты, выданной в январе, и налога с нее чиновники называли допустимым. Но теперь они поменяли свою позицию, хотя и официальных разъяснений по этому вопросу пока не давали.

Как показать удержанный налог в разделе 1 формы 6-НДФЛ за I квартал

Как детализировать доходы и налог в 6-НДФЛ за I квартал